はじめに

現地日付2026年7月2日(木)には2026年6月の米雇用統計が米労働省労働統計局(U.S. Bureau of Labor Statistics)から発表された。

米雇用統計は通常毎月第1金曜日に発表されるのだが、今回は7月4日の米独立記念日が土曜日のため、前倒しで7月3日(金)が振替休日となり7月2日の発表となっている。

前回6月発表の米雇用統計は3ヶ月連続で非農業部門雇用者数が市場予想を上回り、労働市場の堅調さが示される結果となっており、そのため米連邦準備制度理事会(FRB)が命題としている「雇用の最大化(利下げ)」、「物価の安定(利上げ)」のうち、物価の安定にシフトするのではないかという見方が強まる流れとなっていた。

2026年6月半ばのFOMCでもその流れは変わらず、FOMC後には2026年9月の利上げが有力視されることになり(FOMC前は2026年12月の利上げが有力)、今回の米雇用統計発表前日のCMEフェドウォッチツールでの2026年9月の金利政策確率は

- 3.50%~3.75%(金利据え置き):35.8%

- 3.75%~4.00%(0.25%利上げ):49.8%

- 4.00%~4.25%(0.50%利上げ):14.3%

となっていた。

そんな状況の中、今回発表された2026年6月の米雇用統計の内容、及びそれを受けて市場がどう反応したのかについて確認し、整理しておく。

2026年7月2日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2026年6月米雇用統計

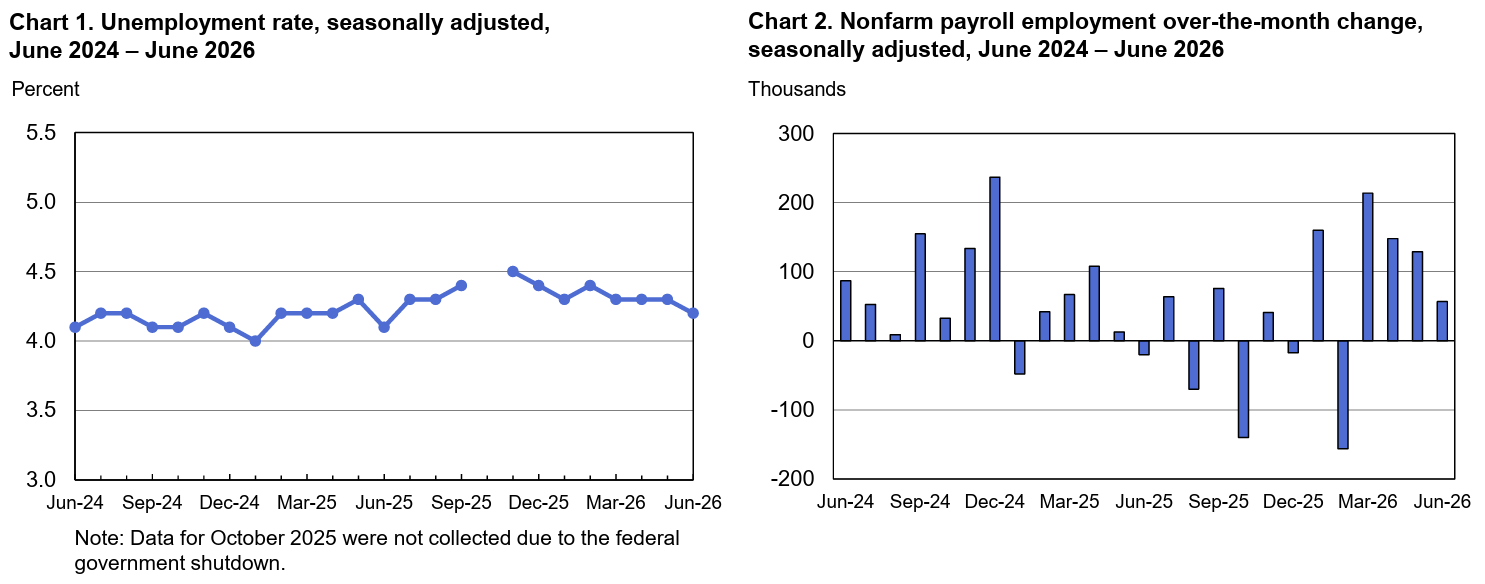

- 2026年6月の季節調整済み失業率は4.2%、市場予想の4.3%を僅かに下回っている

- 2026年6月の非農業部門雇用者数は前月比5万7000人増、市場予想の11万3000人増を大きく下回っている

また2026年4月の非農業部門雇用者数は17万9000人増から3万1000人下方修正されて14万8000人増となり、5月も17万2000人増から4万3000人下方修正されて12万9000人増となっている。

同日の市場の動き

米国株式市場

米雇用統計の発表は米国株式市場開始の1時間前。

主要3株式指数ともに前日比上昇で取引を開始し、ダウ工業平均は概ねその流れを維持したものの、S&P 500、NASDAQ総合は取引開始後しばらくしてから下落傾向となり、終盤にやや回復して取引を終えるというまちまちな結果となった。

市場予想を下回る米雇用統計を受けてFRBが利上げに動く可能性がやや後退したことが序盤の上昇要因となったが、S&P 500とNASDAQ総合に占める割合の大きいテスラ(TSLA)が前日比7.49%の大幅下落だったこと、また前日から低調だった半導体銘柄(フィラデルフィア半導体指数は7月1日6.27%下落)が7月2日も低調だった(フィラデルフィア半導体指数は7月2日5.44%下落)ことがS&P 500がほぼ横ばい、NASDAQ総合が下落という結果に繋がっている。

今回の米雇用統計を経たCMEのフェドウォッチツールにおける2026年9月の金利政策確率は

- 3.50%~3.75%(金利据え置き):46.8%

- 3.75%~4.00%(0.25%利上げ):45.6%

- 4.00%~4.25%(0.50%利上げ):7.6%

と冒頭に書いた米雇用統計発表前に最有力だった0.25%の利上げから、金利据え置きが僅かながら最有力に変化している。ちなみに次回7月FOMCでの金利政策確率は

- 2026年7月米雇用統計発表前日のCMEフェドウォッチツールの2026年7月FOMCでの政策金利確率

- 3.50%~3.75%(金利据え置き):71.1%

- 3.75%~4.00%(0.25%利上げ):28.9%

- 2026年7月米雇用統計発表後のCMEフェドウォッチツールの2026年7月FOMCでの政策金利確率

- 3.50%~3.75%(金利据え置き):82.4%

- 3.75%~4.00%(0.25%利上げ):17.6%

と米雇用統計発表前後とも金利据え置きが最有力なのは変わらずだが、金利据え置きの確率が10%以上増加している。

米国10年債

米雇用統計が発表された米国東部夏時間8:30は上記チャートのCDT(米国中部夏時間)では7:30。

取引開始直後は底堅い雇用統計が予想されたためか利回りは前日比上昇して取引を開始。しかし市場予想を下回る米雇用統計を受け、FRBが利上げに動く可能性がやや後退したことで米雇用統計発表直後に利回りは低下。その後は方向感が定まらない動きで、最終的には前日比でやや利回り上昇に留まっている。

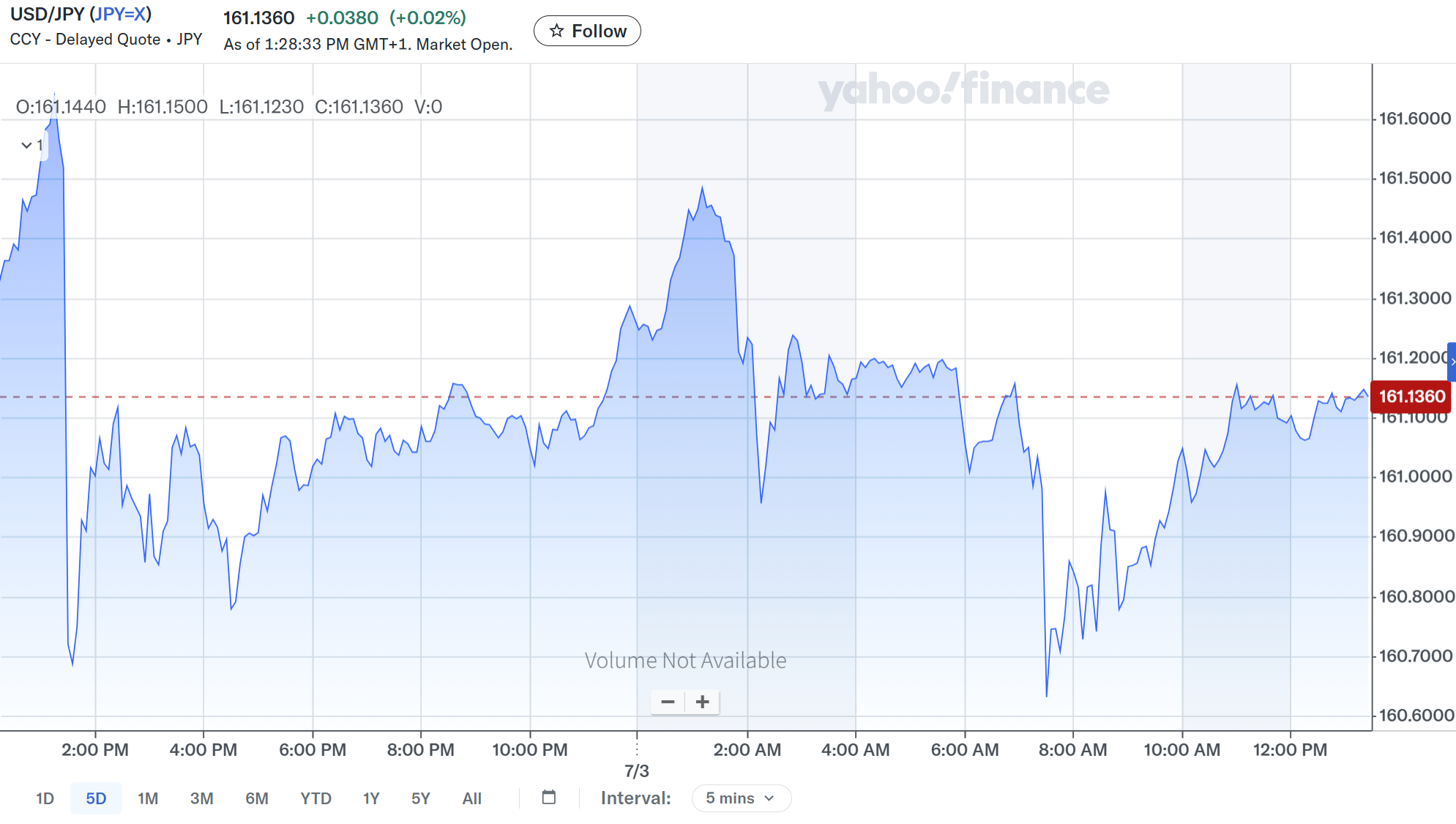

ドル円為替

米雇用統計が発表された米東部夏時間8:30は上記ドル円チャートのGMT+1の13:30。

米雇用統計発表前には1ドル=161.6円台だったが、発表を受けて1ドル=160.7円台へと急激にドル安に変動。その後は一時161.5円台や160.6円台に振れることもあるが、概ね1ドル=161円~161.2円の狭いレンジ(一時161.5円前後まで)での推移が中心となっている。

米雇用統計を受けて利上げ観測がやや後退し、日米金利差が広がらないとの見方が強まったことがドル安になった原因だとは思うが、米雇用統計発表前(日本時間2026年7月2日16:40頃、下記チャートでは7:40頃)に

1ドル=162円台前半から161円台半ばに急激な変動があり、その後一時1ドル=161円近辺まで下落するという流れが、米雇用統計発表を受けてのドル円為替変動を加速させた可能性もある。こちらの急激な変動については為替介入やその前段階とされるレートチェックが取り沙汰されているが、正確なところは判らない(当局・関係者はノーコメント)。

2026年6月16、17日のFOMCまとめの際には1ドル=161円を僅かに切る水準で

「米FRBの利上げ可能性が高まったことにより、日米金利差が意識されドル高傾向が強まったのだろう。ただこの水準だと当局の為替介入の可能性も十分に考えられる。」

と書いていたのだが、6月中はドル円為替に急激な変動は見られず1ドル=162円台後半までドル高になっていた。今回の米雇用統計発表前のドル円為替急激変動の理由は正確には判らないが、もしかすると以前の為替介入目安と思われていた1ドル=160円から更にドル高の水準が為替介入の目安に変わったのかもしれない。

まとめ

以上、2026年7月2日発表の2026年6月米雇用統計と市場の動きについてまとめてみた。

2026年4月~6月発表の米雇用統計における非農業部門雇用者数は3ヶ月連続で市場予想を上回る結果となり、労働市場の底堅さが続いていると思われていたのだが、今回発表はプラスとはなったものの市場予想は大きく下回る結果となったことから、FRBがインフレ退治のための利上げを行う時期が後ずれし、労働市場のテコ入れのために現状の金利を維持する可能性が強くなった。

株式市場は米雇用統計結果により利上げ時期後退が強まったことで、金利に敏感なハイテク銘柄が上昇するかと思われたのだが取引序盤の上昇に留まり、それよりもテスラの急落や半導体銘柄の大幅下落が重視され、ハイテク銘柄の比重が大きいNASDAQ総合が下落、S&P 500は横ばい、ダウ工業平均が上昇とまちまちな結果。債券市場も序盤に大きな動きはあったが最終的には前日比での変化は少なかった。ドル円為替市場は日米金利差の拡大時期が後ずれするとの思惑や、雇用統計前のドル安の流れも影響してか比較的大きな変動となった。

今後は今回の米雇用統計がこれまでの労働市場安定感に疑念を抱く結果となったことから、FRBの金利政策に影響を及ぼす経済指標の内容に一層注目が集まり、その結果によって市場が大きく変動する可能性が高まった気がする。

特に米現地時間7月14日の米消費者物価指数(CPI)などの経済指標結果や、7月28、29日開催のFOMCでFRBがどの様な声明をするか、それに応じて市場がどう反応するかに注目しておきたい。