はじめに

米国日付2026年5月12日(火)に2026年4月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2026年4月発表のCPIは、米国内でも問題になっているガソリン価格の上昇の影響で前月比の総合CPIが大きく上昇(ガソリンが全品目指数の月間上昇分の約4分の3)したものの、変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは小幅上昇となったが市場予想を下回ったことや、中東情勢により注目が集まっていたこともあってか、市場に大きな変動は無かった。

ただその後4月末に開催されたFOMCでは市場予想通り金利据え置きだったものの、評決は8:4と1992年10月以来最も大きく意見が分かれ、そこでは将来的な利下げ再開を示唆する文言(inclusion of an easing bias in the statement)に3名が反対しており、FRBの金利政策の材料となる今回のCPIを含めた経済指標に中東情勢の影響がどういう形で表れてくるかが注目されている状況となっている。

そんな中で今回発表のCPIはどういう結果となったのか、そしてそれを受けて市場がどう反応したかについて確認し、整理しておく。

2026年5月12日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2026年4月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

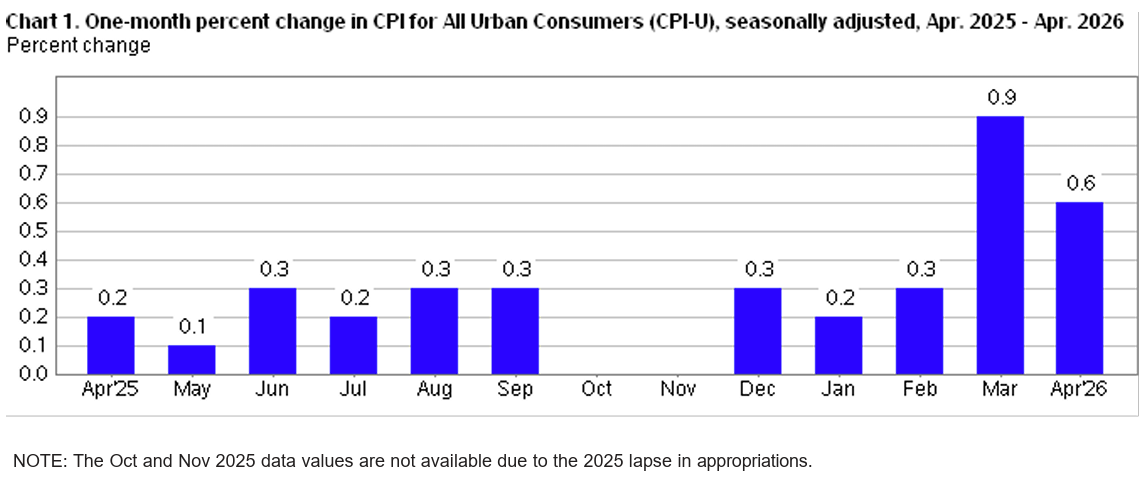

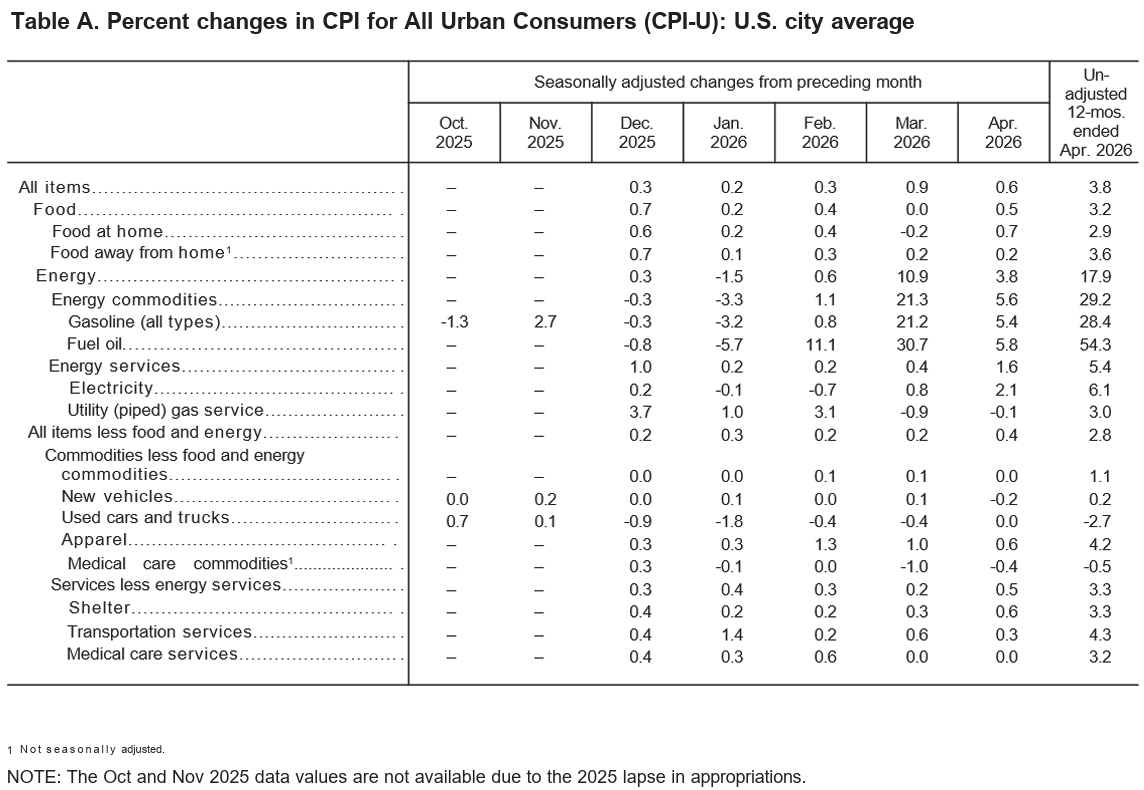

- 2026年4月の前月比消費者物価指数(季節要因調整済)は前月比0.6%の上昇、市場予想も0.6%の上昇

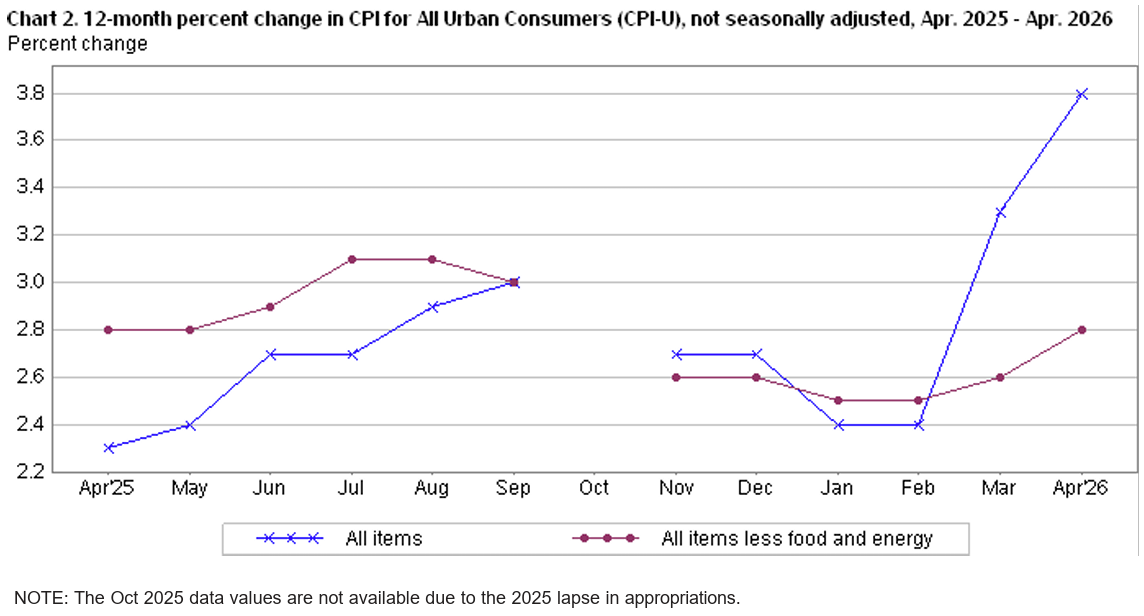

- 2026年4月の前年比消費者物価指数は全品目では3.8%上昇、市場予想は3.7%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比2.8%上昇、市場予想は2.7%の上昇、前月比では0.4%上昇、市場予想は0.3%の上昇

- 家庭用食品(Food at home)は前年比2.9%上昇。2026年3月は前年比1.9%上昇

- 電気代(Electricity)は前年比6.1%上昇。2026年3月は前年比4.6%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比3.3%上昇。2026年3月は前年比3.0%上昇

前回に大幅上昇したガソリン価格は前月比で5.4%上昇。それに関連してエネルギーが前月比で3.8%上昇しており、これが月間の全品目上昇の40%以上を占めている。

またいつもチェックしている比重の大きい上述の家庭用食品、電気代、住居費がいずれも前月比で上昇している。

同日の市場の動き

米国株式市場

米国株式市場開場前の米東部夏時間8:30にCPIは発表されており、市場予想よりも高い結果だったことから下落して取引を開始。ただダウ工業平均は概ね上昇傾向で取引を終えているのに対し、S&P 500とNASDAQ総合は最初下落傾向が続いて昼過ぎから下げ幅を縮小する形となっている。

S&P 500とNASDAQ総合が当初下落基調だったのは、ここ最近上昇していた半導体関連銘柄の下落が影響していると思われる(フィラデルフィア半導体指数は同日3.01%下落、ただし年初来では65.4%上昇)。ダウ工業平均が結局プラスに、S&P 500とNASDAQ総合が下げ幅を縮小したのは、米CPIが市場予想よりも高い結果となったものの、現在の物価上昇が主にガソリンや航空運賃の上昇に起因するものであり一時的である可能性という見方や、昨年のいわゆるトランプ関税の影響が薄れつつあるという見方が強まったためかもしれない。

ただ個人的には、例え中東情勢が改善したとしても原油の正常化や物流の回復には時間がかかり高コスト状況は変わらないだろう点を考えると、米国株式市場はもっと下落してもおかしくなかったと思っている。

米国10年債

CPIが発表された米国東部夏時間8:30は上記チャートのCST(米国中部夏時間)では7:30。

発表前から上昇することが見込まれていたのか利回りは上昇して取引を開始。実際の発表を受けて利回りは一瞬やや低下したものの、その後は前日比1%を超える水準まで上昇してほぼ横ばいのまま取引を終えている。

インフレ圧力の高まり警戒から利回りは上昇したものの、終日上昇傾向が続くということは無く、状況を見極めようとする市場の慎重な姿勢が見受けられる。

ドル円為替

CPIの発表があった米東部夏時間8:30は上記ドル円チャートのGMT+1の13:30。

今回のCPI発表では特に大きな変動は見られず1ドル=157円台半ばから後半の狭いレンジで方向感の乏しい動きが続いている。

先月末に為替介入(と報道されている)により1ドル=160円台から155~6円台となり、その後GW中にも為替介入があったと目されており、1ドル=156、7円台での神経質な動きが続いいている。

今回CPI前にも1ドル=157円後半から1ドル=157円前半への急激な変動がレートチェックによるものではないかという憶測もあり、当局の為替介入への警戒感がより市場に重視されているようだ。

まとめ

以上、2026年5月発表の4月米CPI結果と市場の動きについてまとめてみた。

今回のCPIも前月の発表に続き前年比の総合CPIは大幅上昇となり、その他コア指数なども市場予想より高かったものの、市場への影響は概ね限定的という結果となった。

寝る前にはやはりCPI結果が市場予想より高かったことが影響して下落傾向で、起きた時にはどこまで下がるかと危惧していたのだが、予想外に市場は下げ幅を縮小。市場は今回のCPIだけでなく、その他経済指標が示す状況/傾向を見極めようとしている気がする。

ただCMEのフェドウォッチツールによると年内の金利据え置きが有力となっている状況は変わらないが、今回のCPI結果を受けて利上げ(利下げではない)の確率がやや高まっており、今後も中東情勢と共に、FRBの金利政策に影響を与える経済指標にはより一層注意が必要だろう。

中東情勢がやや落ち着いており、4月半ばから始まった米国企業の四半期決算が概ね堅調なことなどもあってかS&P 500やNASDAQ総合は最高値を更新することが多い(ダウ工業平均は2月の最高値を更新していない)のだが、今回CPI結果の様により一層インフレ圧力が高まってくると、この調子はどこまで続くのだろうかという不安が拭い切れない。単なる自分の杞憂に過ぎないといいのだが・・・。