はじめに

2026年5月1日(金)には自分の所有銘柄であるエクソン・モービル(XOM)の2026年第1四半期決算発表があった。

前回の2026年1月の2025年第4四半期決算は市場予想を上回る売上、EPSで、市場が下落した中0.71%の上昇とまずまず。その際には

「今後のエクソン株だが、2026年に入ってからの株価上昇は原油価格が上昇傾向にあることが大きい。そしてその原油高は地政学リスクに大きく依存しているため今後も原油高が続くかどうかは不明。決算時のエクソン株の日中の値動き幅が大きく前日比マイナスになる局面もあったことを考えると、2026年に入ってからの上昇傾向が続くかどうかは判らない。明確な下落傾向へ転じることが無ければいいのだが。」

と書いていた。

そして3月になって中東での情勢により、原油価格が日々変動しつつも月間では大きく上昇したこともあってエクソン株は月間で11.3%の上昇。ただ4月に入って事態鎮静化の期待が高まると、やはり原油価格の変動は大きいながらも月間では3月に比べ下落したこともあって、エクソン株も下落傾向となっている。

そんな状況の中、今回のエクソンの決算及び株価はどうだったのか。以下に内容を確認し整理しておく。

エクソン・モービル2026年第1四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

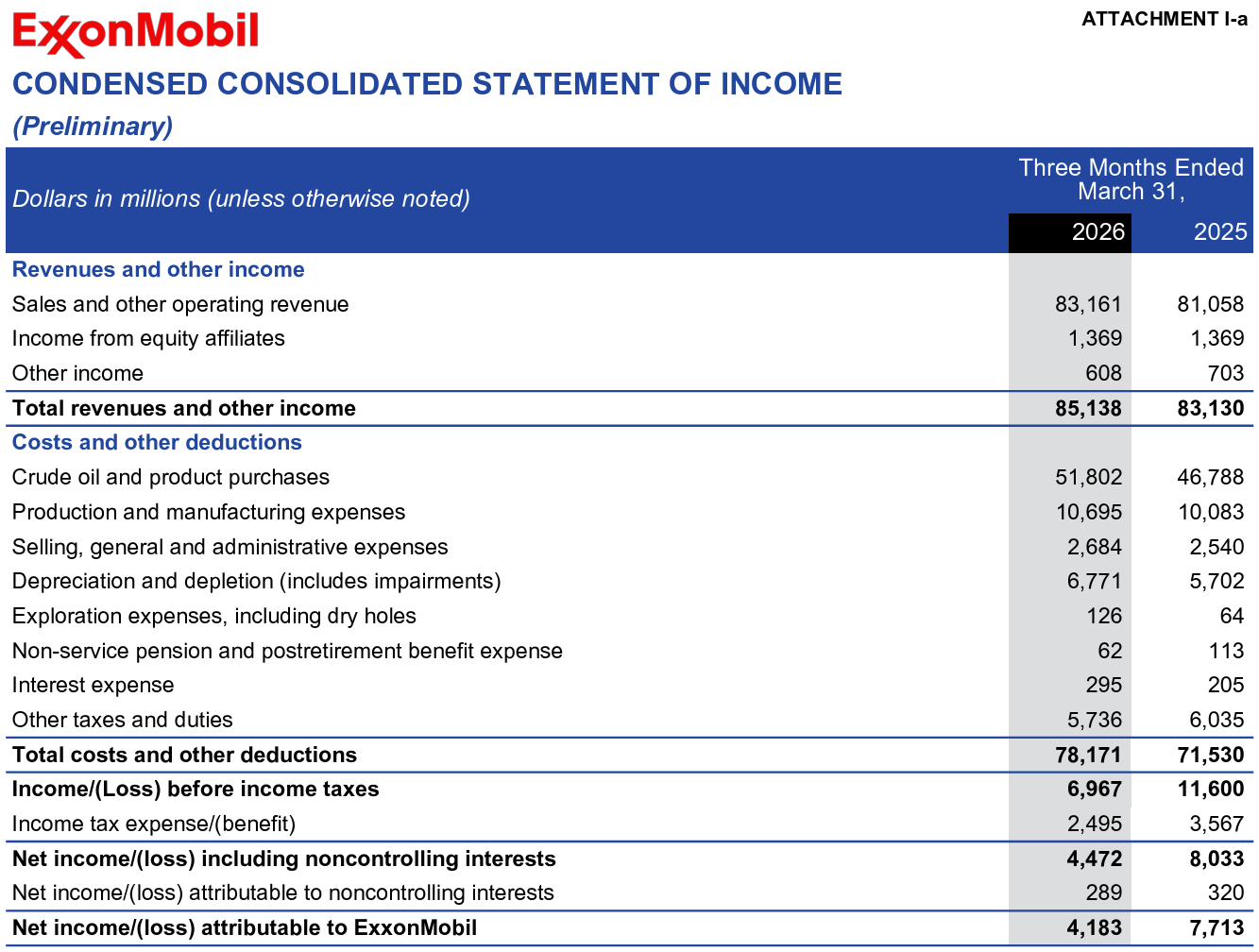

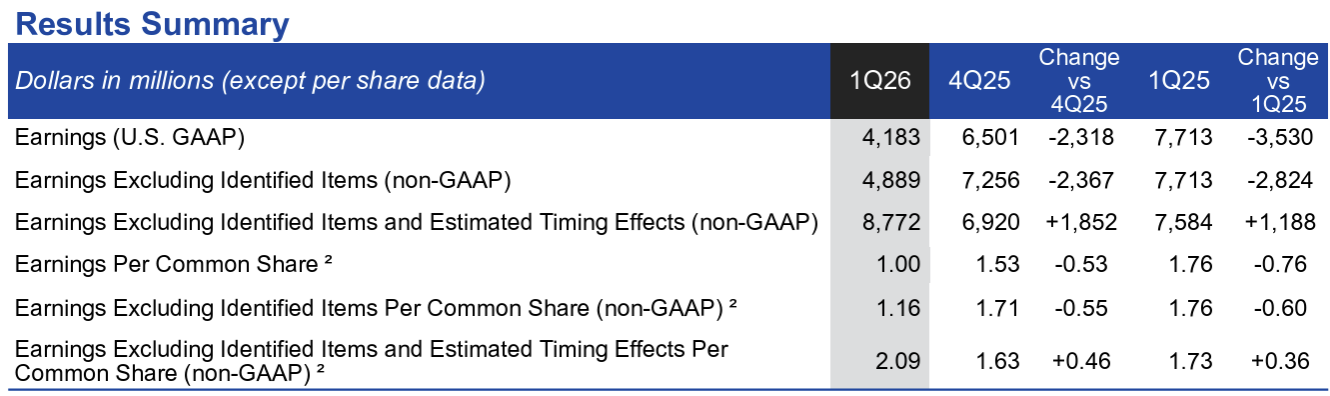

- 2026年第1四半期の総収入(Total revenues and other income)は851億3800万ドル、前年同期は831億3000万ドル

- 2026年第1四半期のGAAPベースでのエクソン帰属純利益(Net income/(loss) attributable to ExxonMobil)は41億8300万ドル、前年同期は77億1300万ドル

- 2026年第1四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share)は1.16ドル、前年同期は1.76ドル

事業部別業績

各事業部の結果は以下の通り。

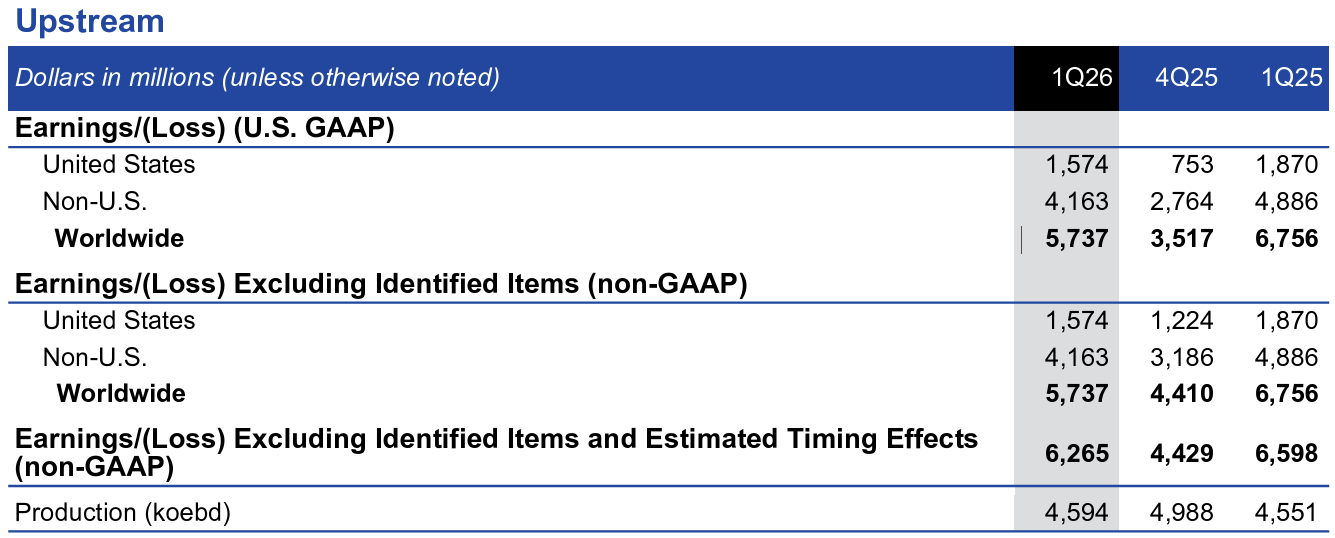

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

- アップストリームのNon-GAAPベースの利益は62億6500万ドル、前年同期は65億9800万ドル

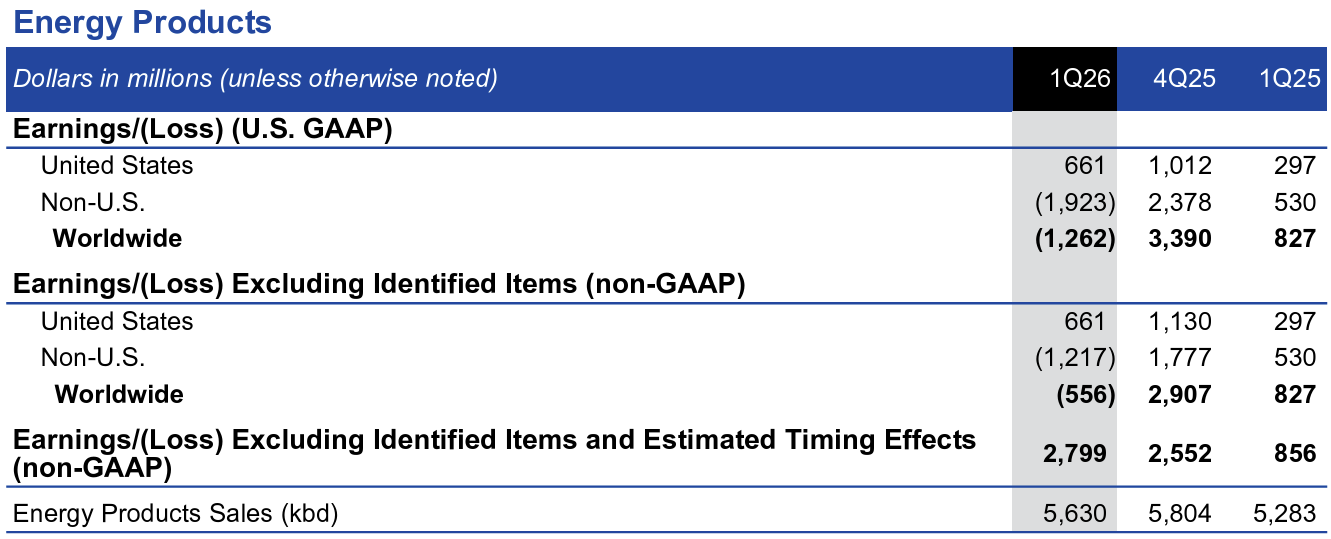

【エネルギー製品(EP)】

- エネルギー製品のNon-GAAPベースの利益は27億9900万ドル、前年同期は8億5600万ドル

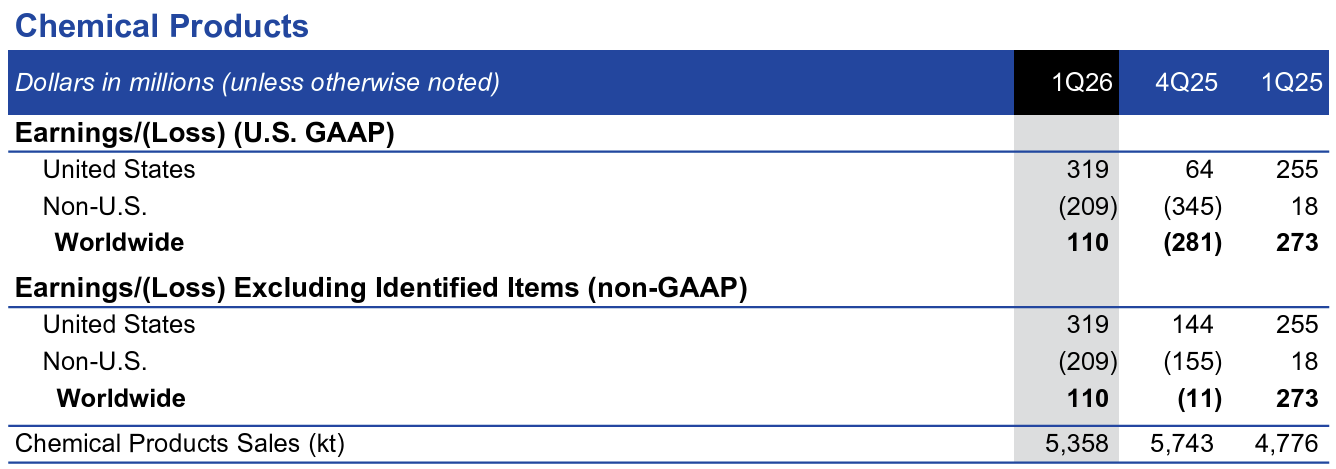

【化学製品(CP)】

- 化学製品のNon-GAAPベースの利益は1億1000万ドル、前年同期は2億7300万ドル

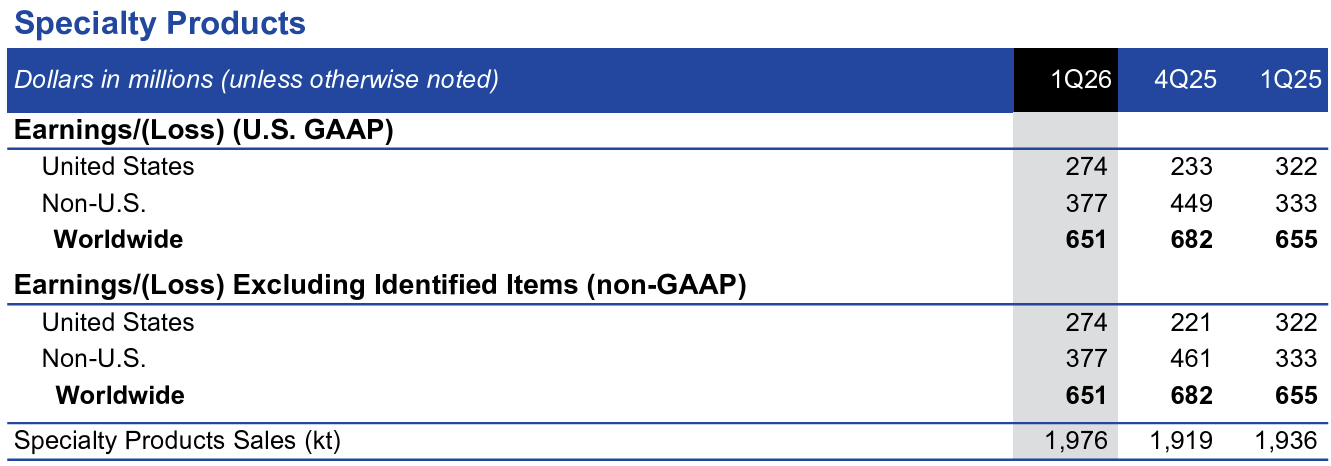

【特殊製品(SP)】

- 特殊製品のNon-GAAPベースの利益は6億5100万ドル、前年同期は6億5500万ドル

2026年通期見通し

2026年の通期見通しに関する資料提示はなし。

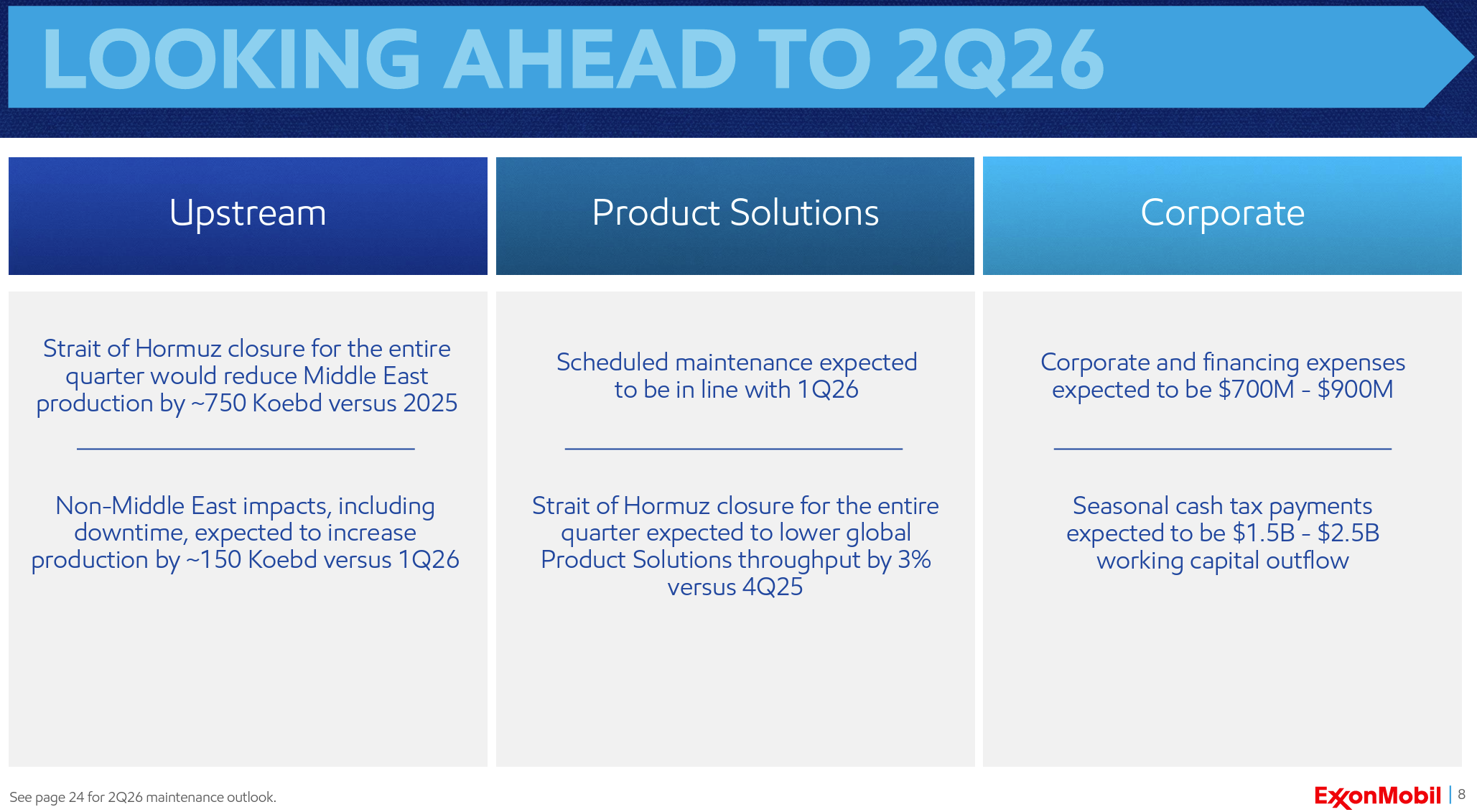

2026年第2四半期の考慮事項は以下の通り。

【アップストリーム事業】

- 四半期全体でホルムズ海峡が閉鎖された場合、中東地域の生産量は2025年比で約750Koebd(kilo oil-equivalent barrels per day:日量1000石油換算バレル)/日減少する見込み

- 操業停止などの要因を含めた中東地域以外の生産量は、2026年第1四半期比で約150Koebd/日増加する見込み

【プロダクトソリューション事業】

- 定期メンテナンスは2026年第1四半期と同程度の見込み

- 四半期全体でホルムズ海峡が閉鎖された場合、プロダクトソリューションの生産量は2025年第4四半期比で3%減少の見込み

【コーポレート】

- 経費および資金調達費用は7億ドルから9億ドルの見込み

- 季節的な現金税支払により15億ドルから25億ドルの運転資金流出が見込まれる

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 中東情勢に関して

- 中東紛争は非常に不安定な事業環境の一因となった

- 供給は逼迫し、物流はより複雑化し、市場は急速に変動した

- このような環境は当社の戦略を変えるものではなく、その有効性を証明するもの

- 当社の競争優位性は抽象的なものではない。それは当社が構築しているポートフォリオ、提供する実行力、生み出す差別化された結果が示している

- 当社の世界規模のサプライチェーンは、原油と製品のルート変更により配送を最適化

- 当社の資産における前年比の生産量増加は、中東の混乱の影響を相殺する以上の効果があった

- 地理的な多様性により、柔軟性が確保され、混乱や市場の変動に関わらず、堅調な収益を維持

- 当社の市場環境について

- 第1四半期の供給途絶は市場に大きな影響

- 原油価格は3月に過去最大の月間上昇を記録

- 世界の原油とLNGの供給量はそれぞれ10%と20%減少

- アジア太平洋地域の製油所稼働率は約10%低下

- 原料不足はアジア太平洋地域の化学事業にも影響を与え、化学プラントの稼働率は最大30%低下

- これらの状況は当社のポートフォリオ全体で異なる形で現れた

- アップストリーム部門では、原油価格の上昇が収益を支え、業界をリードする当社の液体燃焼生産がその上昇余地を拡大

- エネルギー製品部門では、供給が逼迫するにつれて精製マージンが改善し、当社の規模と多様な精製拠点により、特に米国メキシコ湾岸地域で可能な限り処理量を増やすことができた

- 化学製品部門では供給減少による原料コストの上昇が、特にアジアでマージン圧力を生み出したが、当社のポートフォリオ構成が助けとなった

- 第1四半期の供給途絶は市場に大きな影響

- 財務状況

- 営業活動によるキャッシュフローは87億ドル、証拠金計上(Margin postings)を除くと138億ドル

- 証拠金計上(Margin postings)とは規制対象の先物取引所におけるデリバティブポジションを裏付けるために差し入れられる現金担保

- 当社は多くの同業他社と同様に、通常の業務において炭化水素や完成品の現物出荷を金融デリバティブでヘッジすることがよくある。今四半期は、これにより現金流出が発生したが、関連する活動の根本的な経済性は変わらない

- 純負債対資本比率13%、純負債対EBITDA比率0.4倍という業界トップクラスのバランスシートを維持

- 現金設備投資に62億ドルを投じ、通年計画である270億~290億ドルのペースを維持

- 株主には92億ドルを還元し、そのうち49億ドルは自社株買い

- 当四半期末の現金残高は84億ドル

- 営業活動によるキャッシュフローは87億ドル、証拠金計上(Margin postings)を除くと138億ドル

- 質疑応答

- 中東情勢がもたらす短期および長期的な影響について

- 世界の石油と天然ガスの供給が前例のないほど混乱している状況を見れば、市場はまだその影響を完全には受けていないことは、明らかだと思う。海峡が閉鎖されたままなら、さらに影響が出てくるだろう

- 海上にあった原油、戦略石油備蓄、商業在庫が影響を緩和してきたが、それらの減少に伴い原油価格の上昇が予想される

- 海峡が再び開通しても、これまでのような安定した流量に戻るには、船舶の再配や滞留している貨物の処理など、率直に言って時間がかかる

- また製品を市場に届けるまでの輸送時間も考慮する必要があり、海峡が開通してから市場が正常な流れを取り戻すまでには、1~2ヶ月のタイムラグが生じると考えている

- この状況がどれくらい続くか、戦略石油備蓄がどれだけ消費されるか、商業在庫がどれだけ減少するかに依存するだろう

- ベネズエラの状況について

- ベネズエラは巨大な資源国であり、現在では世界に向けてより自由に開放され業界、トランプ政権、ベネズエラ政府と協力して、その機会を業界にとって魅力的な投資機会とし、ベネズエラへの投資に必要な収益を生み出すような状況を作り出すための取り組みが続けられている

- ベネズエラの石油は非常に重質(very heavy)であるため、生産量を増やして市場に出すには多大な労力が必要

- 低コストでそれを実現することは、ベネズエラの石油が世界の需給バランスに完全に貢献し、需要を満たすために絶対に不可欠

- 同様に重質な原油をカナダで経験した我々の取り組みは、適切な状況が整い、投資と収益が有望な場合、ベネズエラの資源を低コストで生産するという点で、他に類を見ない立場に置くものだと考えている

- 現状、そしてそこに存在する機会について、やるべきことはまだあるが、我々は他に類を見ない立場にあり、これらの原油を市場に供給する上で重要な役割を果たすことができると確信している

- 価格の上昇と米国産原油の需要の高まりを踏まえての米パーミアンの位置づけ

- この資源が世界の需要を満たす上で、特に米国をこの市場における主要なプレーヤーおよび供給者として確立する上で重要であることを認識している

- 多くの競合他社は資源と機会が飽和状態になると予測しているようだが、当社ではそのような状況はこれまでも現在も見られない。業界におけるその見方が変わるかどうかについてはコメントできない

- 最も利益の上がる原油は、輸送コストが最も低いため国内市場に供給する原油であり、これまで米国経済にとって大きな恩恵となってきた

- 政権がそれを認識しており、それをテコとして利用しようとしていないことを、非常に嬉しく思う

- LNGのマクロ経済に対する長期的な見通しについて

- 当社のLNGの多くは原油契約と連動してるが、LNG市場における需給バランスと価格への影響は原油市場とは少し異なる

- オフラインになった施設や、設備の損傷などの影響で、短期から中期的に市場は逼迫していくだろう

- これは短期的には当社に有利だが、我々は特定の需給バランスや価格環境を予測して投資判断を下すわけではなく、むしろ導入する設備が有利で、低コストであり、価格環境に関係なく成功するものであることを重視している

- パートナーシップを結んでいるQatarEnergyのプラント修理について

- 当社はQatarEnergyと協力し、市場への供給回復を支援することに全力を尽くしており、投資した資本と事業に再投資した資金に対するリターンを確実に生み出すような枠組みの中で、この取り組みを進めていくつもり

- 具体的な方法についてはここでは触れない

- カタールでは、ほとんどの資産と同様に自己保険(self-insurance)なのか、それとも保険(third-party insurance)に加入しているのか

- 保険の詳細については話さないが、ご指摘の通り、弊社は自己保険を大部分活用している。また、経済的に合理的だと判断される場合には、第三者賠償責任保険も検討している

- 弊社は保険に対してポートフォリオアプローチを採用しており、ポートフォリオ全体の補償範囲についてはかなり満足している

- 率直に言って、カタールと弊社の保険ポートフォリオ、そしてそこで発生した損害に関して、重大な影響は見られない

- 中東情勢がもたらす短期および長期的な影響について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の総収入(Total revenues and other income)は851億3800万ドル、市場予想の812億4000万ドルを上回っている

- 2026年第1四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は1.16ドル、市場予想の1.00ドルを上回っている

となっている。

まとめ

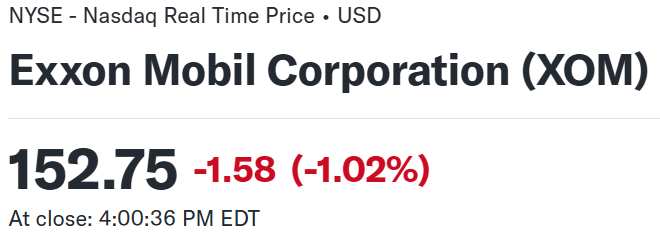

上記の様な決算内容を受けてエクソン・モービルの株価は

前日比1.02%の下落。同日の米国市場が

大型ハイテク銘柄が堅調だったことでS&P 500とNASDAQ総合は上昇したが、その比重が低いダウ工業平均はやや下落というまちまちな結果だったのと比べると、エクソン株の下落はやや見劣りがする。

売上、EPSは市場予想を上回ったものの、中東情勢の影響が未だ不透明で更なる原油価格上昇に言及したことなどが影響したのだろうか。

決算後数日を含めた年初来のエクソン株の推移を市場(S&P 500)と比べると

冒頭に挙げた通りとなっており、直近ではホルムズ海峡の状況に加え、米イランの協議に関する報道によって方向感の定まらない動き。実際今回決算後にも、米国とイランが戦争終結に向けた覚書(MoU)の締結に近いとの報道などから原油先物価格が下落した際にエクソン株も大きく値を下げている。

今後のエクソン株だが、やはり中東情勢に連動する株価推移が続くのだろう。中東情勢がいつ、どのような形で収束するのかに引き続き注目しておきたい。事態が鎮静化した際に大幅下落とならないといいのだが。