はじめに

2026年4月14日(火)には自分の所有しているJPモルガン・チェース(JPM)の決算発表があった。

前回2026年1月の決算発表では決算自体は売上、EPSともに市場予想を上回ったのだが、決算数日前にトランプ大統領のクレジットカードの金利上限に対する発言があったことで、大手米銀自体が下落基調にあったこと、またJPモルガンはConsumer & Community Banking部門の業績が低調だったことが材料視されてか4%を超える下落。その際には

「決算内容自体は悪くなかったものの現在(決算後2日経過)の状況を見ると、下落の要因と思われるトランプ大統領のクレジットカードの金利上限に対する発言の影響が払拭されたかどうかを判断するのはまだ早そうだ。しばらく(少なくともトランプ大統領が期限とした1月20日)は関連情報に注意しておきたい。」

と書いていた。

その後トランプ大統領の発言には法的権限/強制力が無く1月20日を過ぎても企業は特に対応をしておらず、法案化の審議も進まなかったことから株価は落ち着きを見せたが、2月半ば過ぎからはプライベート・ファイナンスに関する信用不安の高まりから下落傾向となり、3月には米・イスラエルのイラン大規模攻撃が続いたことで続落。

4月に入ってやや持ち直したが、今回の決算発表前の週末に行われた米イラン停戦協議が物別れに終わったこともあって今後の状況はやはり不透明な状態が続いている。

そんな状況の中で、今回のJPモルガンの決算内容及びそれを受けて株価はどうなったのかを確認し整理しておく。

JPモルガン・チェース2026年第1四半期決算概要

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

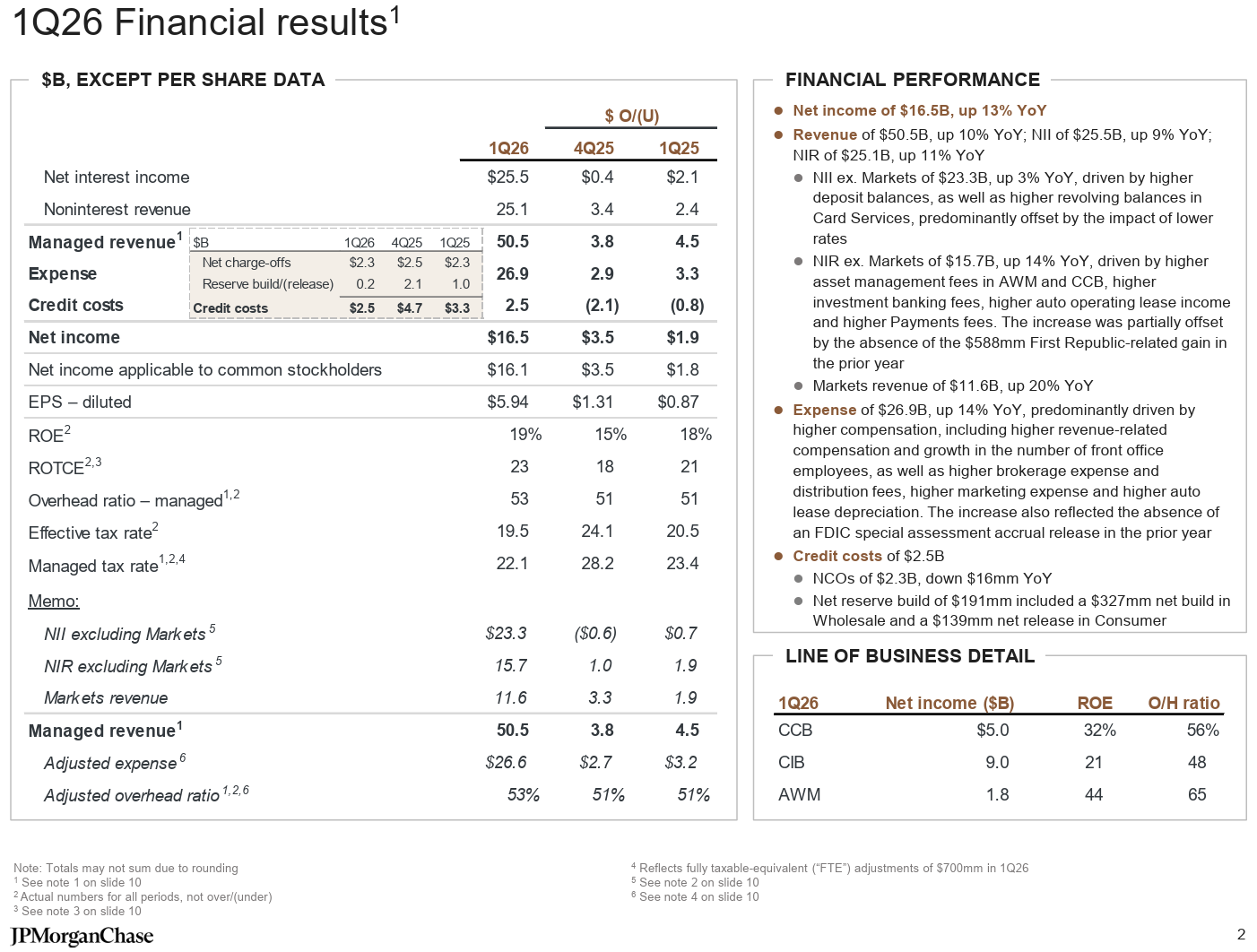

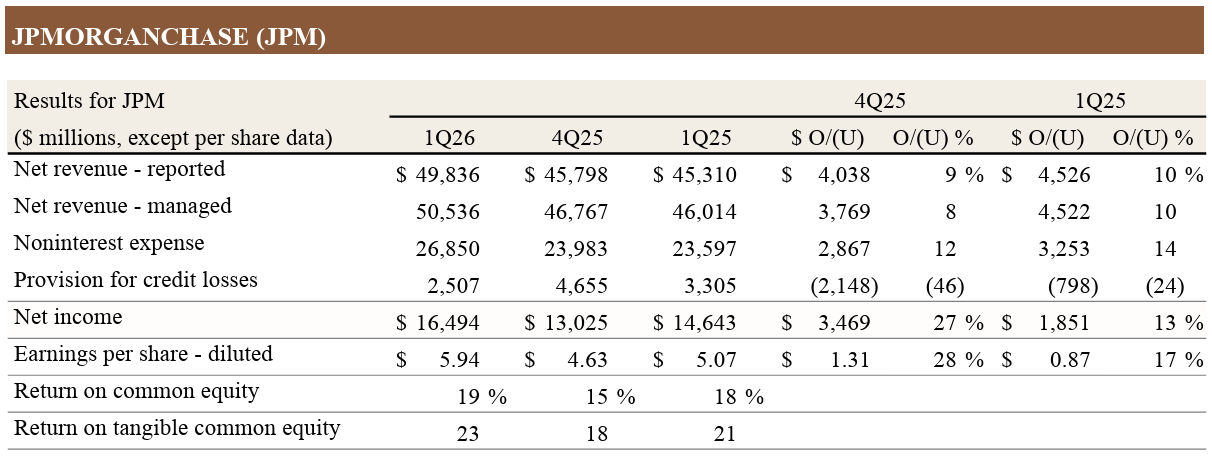

- 総収入(Managed Revenue)は505億3600万ドルで、前四半期比8%増、前年同期比10%増

- 報告ベースの総収入(Net revenue – reported)は498億3600万ドル、前四半期比9%増、前年同期比10%増

- 純利益(Net income)は164億9400万ドルで、前四半期比27%増、前年同期比13%増

- 希薄化後1株あたり純利益(EPS – diluted)は5.94ドルで前四半期比28%増、前年同期比17%増

純金利収入(Net Interest Income:NII)は255億ドル(CIBマーケット事業を除く(Net interest income excluding Markets)と233億ドル)で、前年同期比9%増(CIBマーケット事業を除くと3%増)。

今四半期の貸し倒れ引当金繰入額(Reserve Build/(release))は1億9100万ドルの積み増し。また純償却額(Net charge-offs)23億ドルを含めた総与信費用は25億ドルで前四半期の47億ドルから急減している。

2026年通期見通し

2026年の通期見通しに関しては以下の通り。

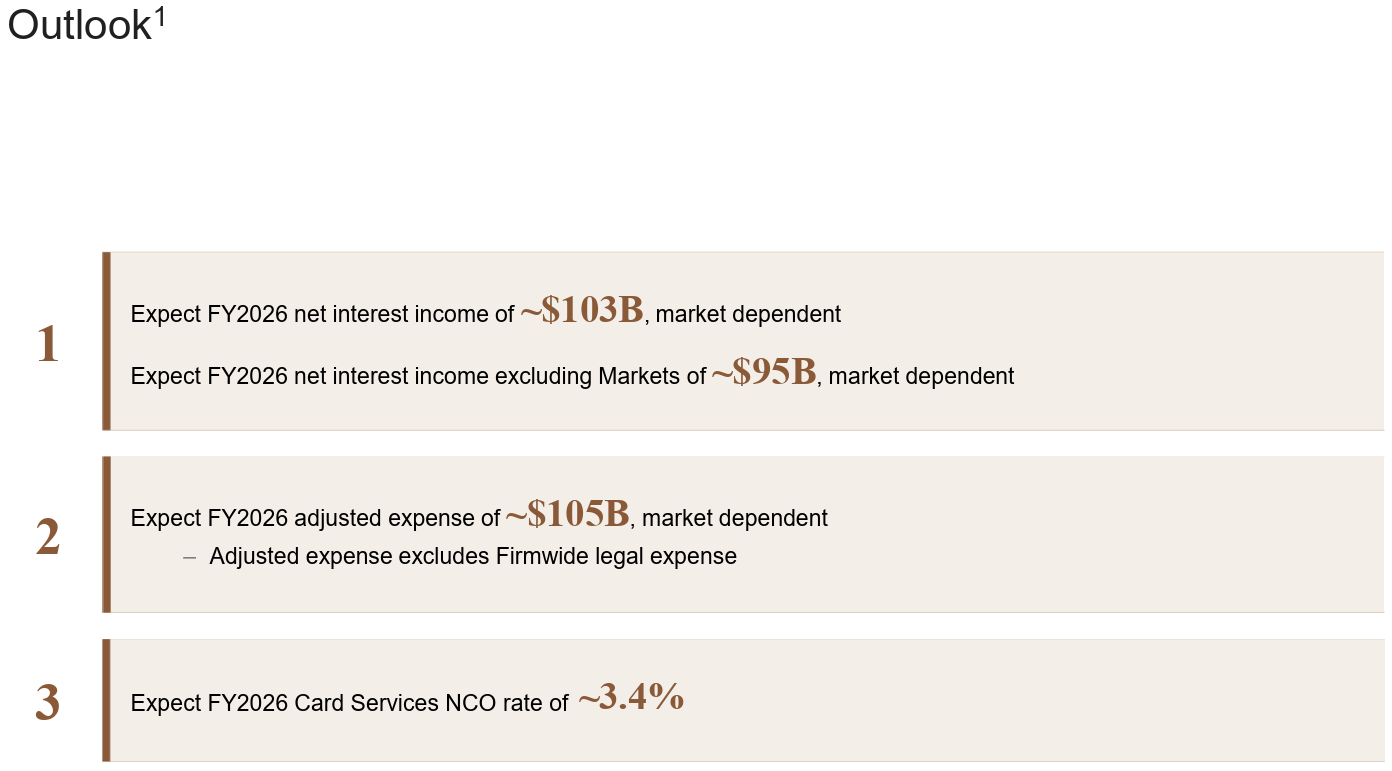

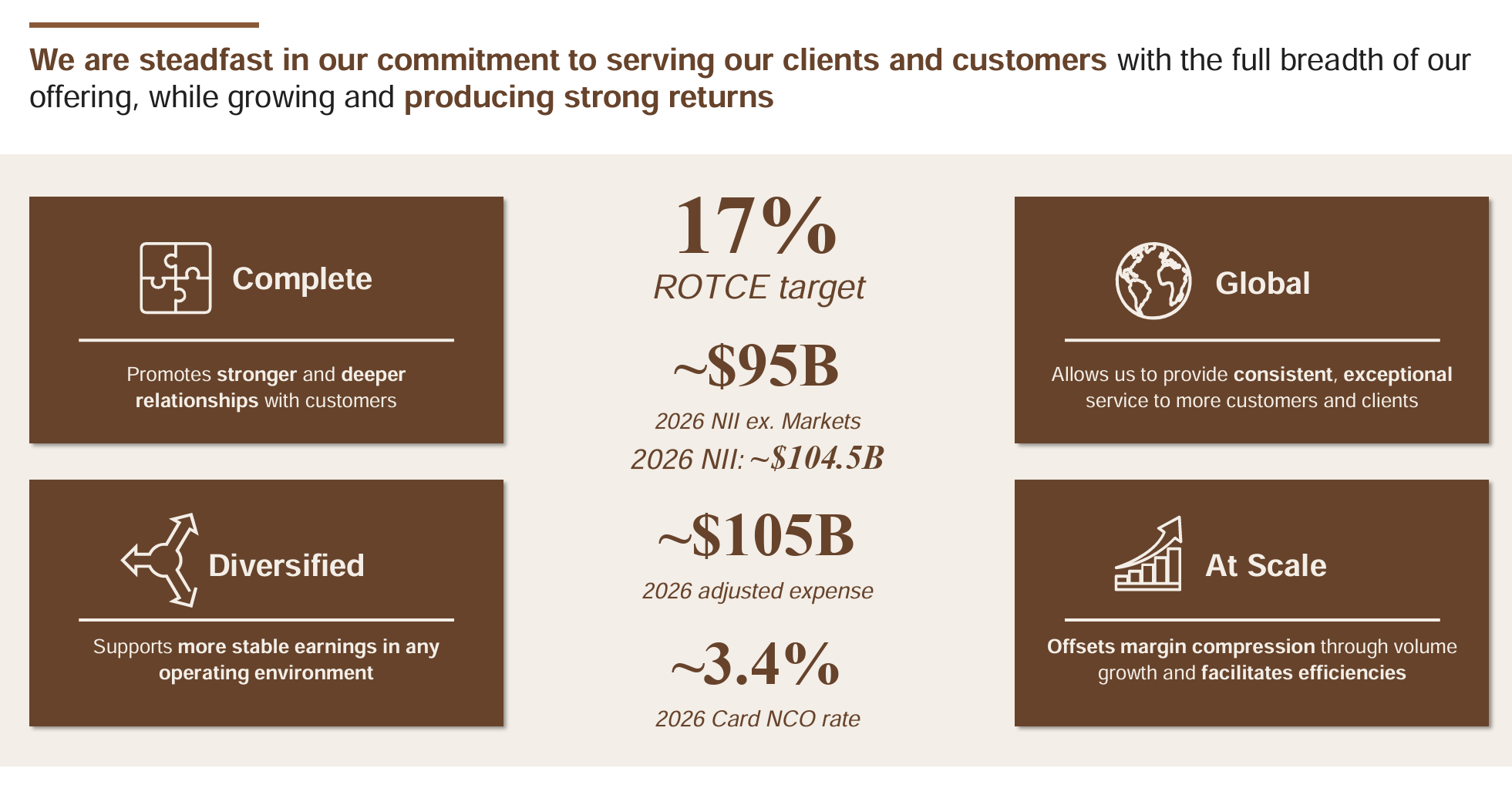

- 企業全体の純金利収入(Net interest income):~1030億ドル*

- CIBマーケット事業を除く企業全体の純金利収入(Net interest income excluding Markets):~950億ドル(前回と変わらず)

- 調整後経費(Adjusted expense):~1050億ドル(前回と変わらず)

- Card NCO(Net Charge-Off) rate(カード純貸倒償却率):~3.4%(前回と変わらず)

*2026年1月の前回決算時とは変わっていないのだが、その後2月23日のCompany Updateで

と2026年のNII見通しを1045億ドルに上方修正していたのと比べると下方修正になる。

その他

その他カンファレンスコールを含め決算発表での主な項目・気になった点は以下の通り。

- 決算発表資料中の最高経営責任者兼会長Jamie Dimon氏のコメント

- 当社の事業全体において業績は好調

- 資本に関しては、最近の資本再提案によって2023年の提案による最も深刻な影響が緩和されたことを嬉しく思うが、提案された規則にはまだ対処すべき点がある

- 当社は2910億ドルのCET1資本、5720億ドルの総損失吸収能力、1兆5000億ドルの現金および有価証券という、十分な資本と流動性を有しており、規制当局が適切に設計された規制を優先し、提案された規則のこれらの点に対処することで、あらゆる規模の銀行が実体経済を支援するために資源を投入できるようになることを期待している

- 米国経済は今四半期も堅調を維持し、消費者は収入と支出を続け、企業も健全な状態を保っており、財政刺激策の拡大、規制緩和の恩恵、AI主導の設備投資、FRBの資産購入など、いくつかの追い風がこの堅調さを支えている

- 同時に、地政学的緊張や戦争、エネルギー価格の変動、貿易の不確実性、世界的な財政赤字の拡大、資産価格の高騰など、ますます複雑化するリスクも存在する

- これらのリスクや不確実性が最終的にどのような結果をもたらすかは予測できないが、それらは重大なものであり、当社が幅広い環境に対応できるよう準備を進めている理由を改めて示している

- 2026年第1四半期のハイライト

- 売上高505億ドル、純利益165億ドル、EPS5.94ドル、ROTCE23%を計上

- 主に市場収益の増加、資産運用および投資銀行手数料の増加、バランスシートの成長による純金利収入の増加が要因

- 費用269億ドルは前年同期比14%増

- 主に収益関連報酬の増加やフロントオフィス従業員の増加を含む報酬の増加、およびブローカー手数料と販売手数料の増加が要因

- この増加は前年度にFDIC特別引当金の解除がなかったことも反映

- 信用コストは25億ドルで、純償却額は23億ドル、純準備金の積み増しは1億9100万ドル

- 標準化CT1比率は14.3%で、前四半期比30ベーシスポイント低下

- 主に純利益が資本分配とリスク加重資産の増加によって相殺されたため

- 今四半期の標準化リスク加重資産は600億ドル増加しており、これは主にマーケット事業によるもので、顧客活動の増加、季節的影響、エネルギー価格の上昇を反映し、その結果、貸出を除く市場リスクと信用リスク全体でリスク加重資産が増加

- 81億ドルの自社株買いを実施

- 売上高505億ドル、純利益165億ドル、EPS5.94ドル、ROTCE23%を計上

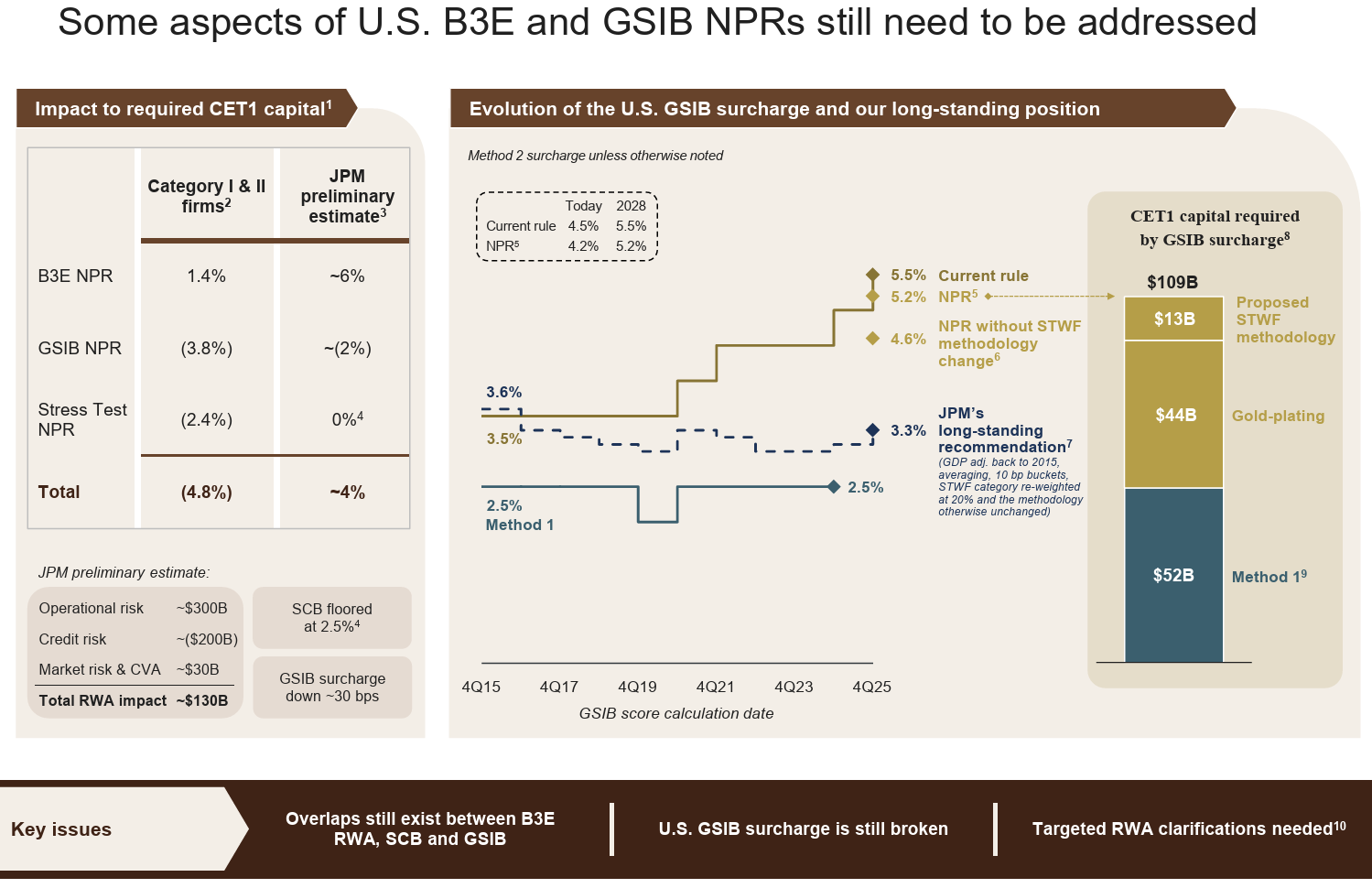

- 最近発表されたバーゼルIIIエンドゲームとGSIBの再提案について(2026年3月19日に発表されたが、正式決定ではない)

- これは長い道のりであり、複数の規制当局でこれを完了し、米国のすべての銀行に適用することは間違いなく困難な作業であることは認める

- そうは言っても、提示された内容の一部、特にGSIBの提案について懸念がある

- 暫定的な推定値を当社に当てはめると、当社のCT1資本は約4%増加する一方、大手銀行に対する推定値は約4.8%の削減となる(下図左側)

- また図右側の様にGSIBサーチャージがほぼすべての銀行において今後2年間で大幅に増加する見込みとなる

- この米国サーチャージの継続的な誤調整は、国際競争力にとって明らかに悪影響であり、より重要なのは国内競争力にとっても悪影響であるということ

- ルールはまだ最終決定されていないが、枠組みは一貫性のあるものでなければならず、既に我々が書簡を通じて指摘した未解決の点が対処されればシステムはより良くなると強く感じている

- 部門別の業績

- Consumer & Community Banking:純利益49億7600万ドル(前四半期比37%増、前年同期比12%増)

- Commercial & Investment Bank:純利益90億4400万ドル(前四半期比24%増、前年同期比30%増)

- Asset & Wealth Management:純利益17億7500万ドル(前四半期比2%減、前年同期比12%増)

- 質疑応答

- バーゼルIIIの資本提案、特にリスク加重資産(RWA)について

- プレゼンテーションのスライド右下をご覧いただければわかるように、いくつかの分野では、特定のリスク加重資産(RWA)の明確化が必要

- 提案では実際の影響が少し不明確で、場合によっては非合理的な結果を生み出す可能性があると考えている

- GSIBは特定の種類の事業、特定の市場の事業にとって、ある種の大きな阻害要因になっていると考えている

- 私たちがこれまで公に繰り返し述べてきたように、米国の資本市場の深さと広さは重要な競争上の国家優位性であり、銀行の積極的な参加を伴う米国のダイナミックな二次市場を阻害するような規制資本規則は、私たちの見解ではあまり好ましいものではない

- 純金利収入(NII)見通しを2月のCompany Updateから引き下げた理由について

- 下半期の利下げ分を除外したため

- あまり深読みする必要はないと思う

- 民間信用市場でデフォルトのサイクルが発生した場合、それは金融システム全体に影響を及ぼすものになるか

- いいえ、そうは思わない

- いつか信用サイクル(credit cycle)が来るだろうし、信用サイクルが来たとき、損失はシナリオに比べて人々が予想するよりもひどくなると思うが、私はそれが規模の観点からシステミックだとは思わない

- 少なくとも銀行が打撃を受ける前に、民間信用で非常に大きな損失が発生しなければならない

- ストレスや負担を感じないという意味ではないし、それに対処する必要があるかもしれないが、私は特に心配していない

- 人々はこれらの点について少し不安になるかもしないが、私たちはこれがシステム的な問題だとは考えておらず、むしろ従来の景気後退局面における行動パターンに分類されると考えている

- デジタル資産、ステーブルコインなど、新しいテクノロジーの導入について

- このようなイノベーションを受け入れ、その一員となることに非常に興奮している

- ステーブルコインへの利払い禁止を悪用して巨大な裁定取引の抜け穴を作り出すような事態にならないことが非常に重要

- 冒頭で堅調とした米経済においてガソリン価格が与える影響について

- まず今四半期の社内指標は、すべて過去の傾向と一致しており、根本的に健全に見える

- 少なくとも当社のポートフォリオでは、ガソリンやエネルギーコストは、一般的な消費者の支出の約3%だと推定しており、ゼロではないが圧倒的な額ではない

- ガソリン価格の上昇に対応するため、人々が取引を増やしたり、その他の裁量支出を減らしたりしている証拠があるかどうか調べてきたが、今のところ目に見えるほどの証拠はない

- ただし、消費者信用状況が健全な最大の理由は労働市場が強いことであるという点は、根本的には変わらないと思う

- 中東情勢が悪化したり、エネルギー価格が大幅に上昇したり、あるいはこれまで多くの人々の視点から見て驚くほど回復力のあるアメリカ経済と非常に回復力のあるアメリカの消費者を最終的に崩壊させるような問題が生じ、それが労働市場にも波及効果をもたらすようなことがあれば、その影響ははっきりと現れるだろう

- 結局のところ、現時点ではガソリン価格の上昇にもかかわらず、回復力のある消費者が順調に生活しているという状況は変わっていない

- 今後の資本配分について

- 最終的な規則や規制によって変動する可能性はあるが、現在約400億ドルと見積もっている多額の余剰資本がある

- 当社は資本を顧客のために活用することを優先しており、資本を賢く活用し、顧客と共に、顧客中心の視点で発展していくビジネスを構築することが目標

- それは時間をかけて実現していくものであり、私たちは急いでいない

- 当社が最も重視する資本活用方法は、現時点で自社株買いを行うことではない

- もちろん公正市場価格に基づいて自社株買いは実施しているが、真の割安感を得られるタイミングで行い、既存株主が割安な価格で株式を購入できるメリットを享受できるようにしたいと考えている

- 実際私(Jamie Dimon氏)は主に配当金と自社株買いを表す「投資家への現金還元(cash returned to investors)」という表記を削除したいと思っている。何故ならそれが常に良いことであるかのように誤解を招く可能性があるからで、実際はそうではない

- バーゼルIIIの資本提案、特にリスク加重資産(RWA)について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の総収入(Managed Revenue)は505億3600万ドル、市場予想の492億ドルを上回っている

- 2026年第1四半期の一時費用を除いた調整後一株当たり利益は5.94ドル、市場予想の5.45ドルを上回っている

- 2026年第1四半期の純金利収入(Net Interest Income:NII)は255億ドル、市場予想の251億8000万ドルを上回っている

となっている。

まとめ

上記の様な決算結果を受けてJPモルガンの株価は

前日比0.82%の下落。同日の米国株式市場が

米イランの協議再開への期待感が高まったことでいずれも上昇しているのと比べるとかなり見劣りがする。

決算自体は売上、EPS、NIIいずれも市場予想を上回ったのだが、NIIの通期見通しが2月から下方修正されたことや、3月に発表されたバーゼルIIIエンドゲームとGSIBの再提案がJPモルガンにとっては不利に働く可能性があるという点が嫌忌されたものと思われる。

ちなみに同日の米大手銀行は以下の様にまちまち(BACのみ決算発表日ではない)で

シティは好調な決算に加えNIIの通期見通しも維持したことで上昇、ウェルズ・ファーゴはNIIの通期見通しは維持したが第1四半期の売上及びNIIが市場予想に届かなかったため5%を超える下落となるなど、明暗が分かれる形になっている。

年初来のJPモルガン株の推移を市場(S&P 500)と比べてみると

市場が1~2月はほぼ横ばいで推移し、3月の低迷からここ最近持ち直してい年初来プラスになったのに対し、JPモルガンは市場の低迷に加えて業界特有の事柄(くすぶるプライベート・クレジットの信用不安、1月のクレジットカード金利上限問題など)もあって市場を下回るパフォーマンスが続き、年初来では3.4%の下落となっている。

ただ過去1年では

確かに2026年に入ってからの下落基調は気になるものの、市場のパフォーマンスを上回っている。

今後のJPモルガン株だが、決算発表を受けて株価は下落したが決算自体は好調だったこと、ここ最近の上昇振りを考えると堅調な推移が期待出来そうな気もする一方で、今回の下落要因と思われるNIIやバーゼルIIIエンドゲームとGSIBの行く末、そしてカンファレンスコール中の説明では十分備えている様だったが、未だくすぶるプライベート・クレジットの信用不安が気にかかる。単なる自分の杞憂に過ぎないといいのだが。