はじめに

米現地時間2026年3月17日(火)、18日(水)に2026年2回目のFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回2026年1月27、28日のFOMC会合は事前に有力視されていた通り金利据え置きとなり、パウエル議長の会見でも今後の金利政策への手掛かりが乏しかったこともあってか株式、債券、為替共に小幅な動きに留まっていた。

その後2月はFRBの2つの使命である「雇用の最大化」、「物価の安定」は公的経済指標においては比較的安定していた(2月初旬の民間経済指標では雇用に懸念が見られた)のだが、2月末に米・イスラエルのイラン大規模攻撃が始まり、中東エネルギーの供給不安に伴うインフレ懸念が強く意識されるようになり、インフレに関連する経済指標である米消費者物価指数(CPI)は市場予想通りだったものの、今回FOMC発表前直前に米労働統計局より発表された米生産者物価指数(PPI)は予想外に加速(前月比0.7%上昇、市場予想の0.3%上昇の倍以上)し、雇用に関しても3月発表の米雇用統計がネガティブサプライスとも言える弱さが見られたことから、FRBが現状の「雇用の最大化」、「物価の安定」と言う2つの使命をどう見ているのかが非常に注目されていた。

以下、今回のFOMC結果及び四半期に一度の経済予測要旨、そしてパウエル議長の会見はどういう内容となったのか、またそれらを受けて市場はどう反応したのかを確認し整理しておく。

2026年3月17日、18日の米連邦公開市場委員会(FOMC)結果、経済予測要旨及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- 前回は「入手可能な指標は経済活動が堅調なペースで拡大していることを示唆、雇用の伸びは低水準にとどまり、失業率は安定化の兆しを見せている。インフレ率はやや高い水準を維持」といった趣旨の文章

⇒今回は失業率に関して「安定化の兆しを見せている(some signs of stabilization)」から「ここ数ヶ月ほとんど変化していない(little changed in recent months)」と変更された

【委員会の目的と現状】

- 前回は「委員会は長期的に雇用の最大化と2%のインフレ率の達成を目指している」、「経済見通しに関する不確実性は依然として高い水準にある」、「委員会は雇用とインフレの双方に対するリスクに注意を払っている」といった趣旨の文章

⇒今回は「中東情勢の展開が米国経済に及ぼす影響は不透明(The implications of developments in the Middle East for the U.S. economy are uncertain)」という一文が新たに追加

【今後の政策金利決定に関して】

- 前回は「委員会は目標達成のため、フェデラルファンド金利の目標範囲を3.50~3.75%に維持することを決定した」、「フェデラルファンド金利の目標レンジの追加調整の範囲と時期を検討するにあたり、委員会は今後入手するデータ、変化する見通し、そしてリスクバランスを慎重に評価」、「委員会は、最大限の雇用を支援し、インフレ率を2%の目標に戻すことに強く取り組んでいく」、といった趣旨の文章

⇒今回は前回と一言一句変わらず

【金融政策の決定に関して】

- 前回は「金融政策の適切なスタンスを評価するにあたり、委員会は引き続き経済見通しに対する入手可能な情報の含意を注視していく」、「委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適宜調整する用意がある」、「委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢に関する指標を含む幅広い情報を考慮に入れる」、「委員会は、準備金残高が十分な水準まで減少したと判断しており、引き続き十分な準備金を維持するために、必要に応じて短期国債の買入れを開始する」と言った趣旨の文章

⇒今回は前回と一言一句変わらず

今回の政策金利決定は11対1。Miran理事が0.25%の利下げに投票している。

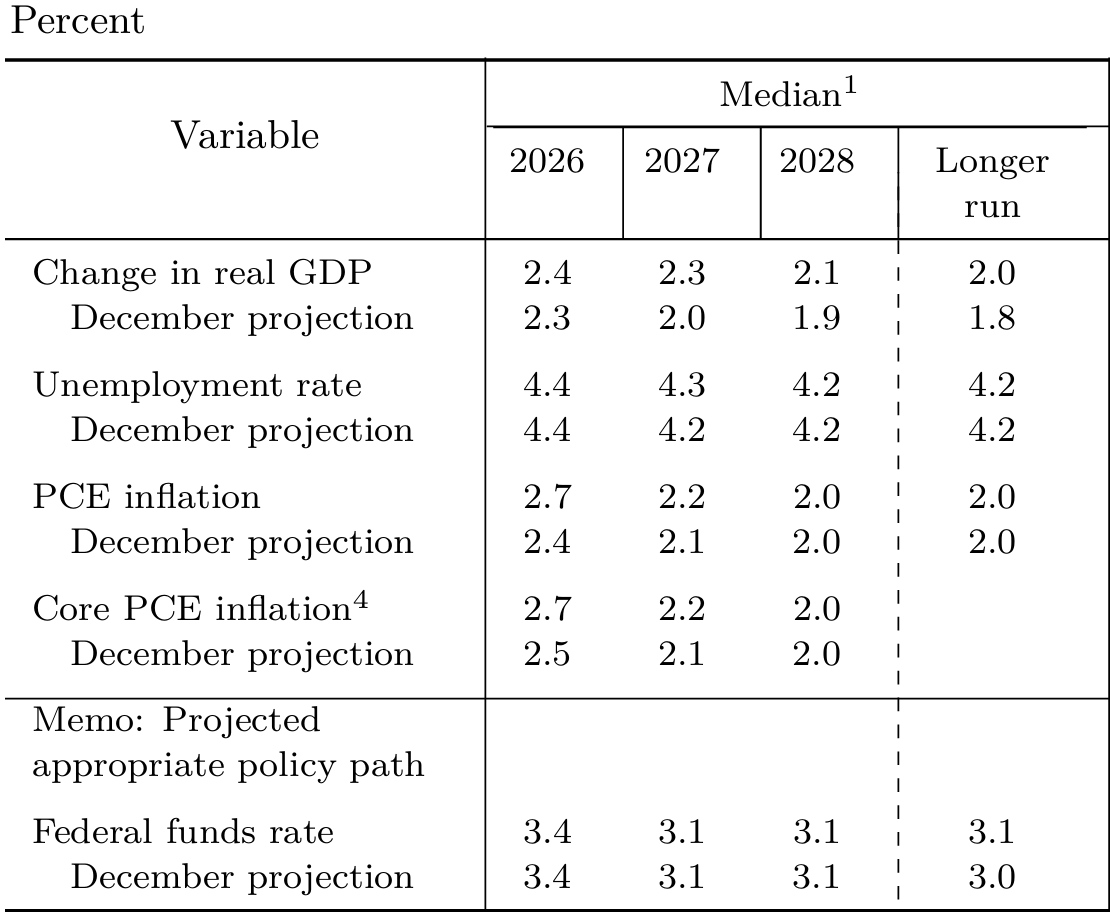

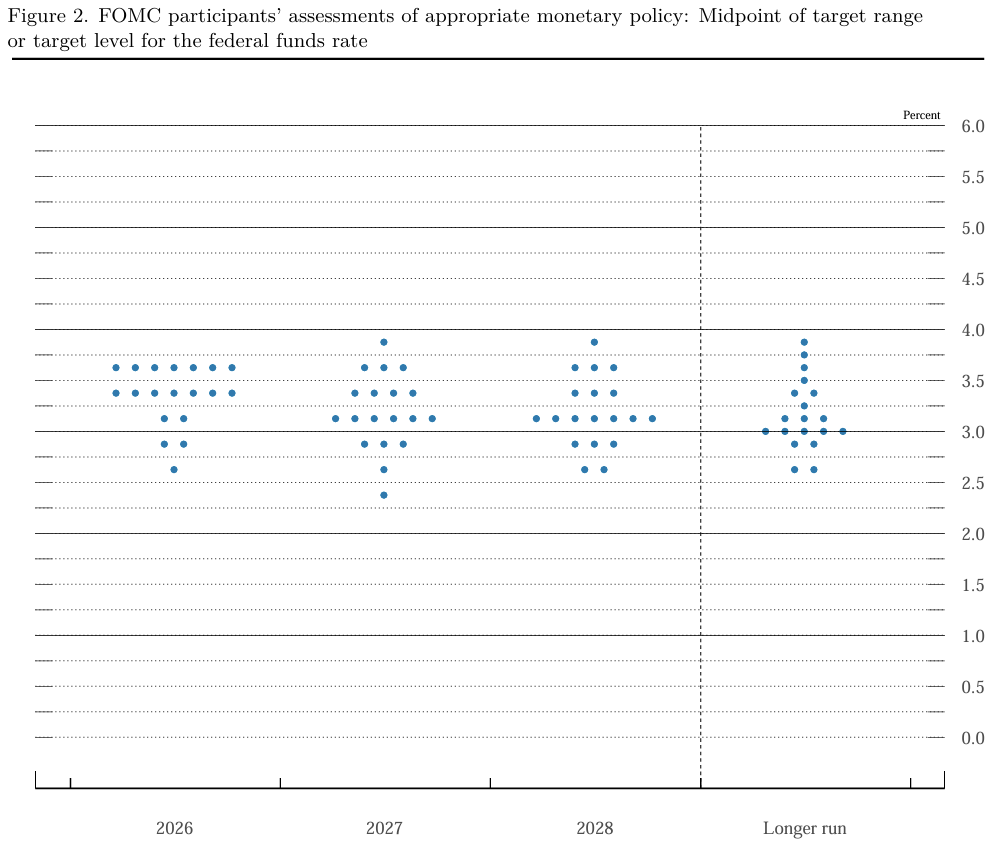

経済予測要旨(Summary of Economic Projections)

FRB当局者の2026年末の政策金利の予想中央値は3.4%と前回2025年12月時と変わらず。この予想中央値は2026年に0.25%の利下げが1回実施されることを示唆している。

ただ内訳をみると

参加者19名の内、据え置きが7名、0.25%の利下げが7名、それ以上の利下げが5名とバラつきがある。

パウエル議長の発言

以下はFOMC会合結果及び経済予測要旨開示後のパウエル議長の会見における主な発言より。

- 経済は拡大しているが、インフレ率は依然としてやや高止まりしている

- FRBの政策姿勢は適切であり、二大目標達成に向けた進歩を促進し、二大責務の両側のリスクに引き続き注意を払う

- 個人消費は耐性があるが、住宅セクターの活動は低調

- 労働需要が明らかに軟化している

- インフレ率の上昇は主にモノの価格高騰を反映しており、短期的なインフレ期待は上昇しているが長期的なインフレ期待指標は2%目標と整合が取れている

- 中東情勢の展開が米国経済に及ぼす影響は不確実であり、 短期的にはエネルギー価格の上昇がインフレ率を押し上げるだろう。ただ経済への影響の範囲と期間を知るには時期尚早である

- 我々は将来の金利調整を決定する上で有利な立場にある

- 個々の政策立案者による金利予測は不確実性を伴うものであり、計画や決定事項ではない。予定通りの進路はなく、会合ごとに対応

- 一連のインフレショックが進展を阻害していることを十分に認識しており、今後インフレ率に何らかの影響が出るだろう

- 今年はモノの物価上昇率の抑制に向けた進展が見られることが非常に重要であり、モノの物価上昇率の改善状況を見て、進展しているかどうかを判断する必要がある

- 質疑応答

- インフレ及び原油高騰の影響について

- 原油ショックの一部はインフレ上昇見通しに織り込まれているが、インフレ進展は予想ほど見られていない

- 今年我々が本当に重要視しているのは、関税による価格への一時的な影響が経済全体に浸透するにつれて、物価上昇率の低下を通じてインフレが進展することだ

- インフレ上振れは主にモノと関税の影響で、関税インフレについては進展が見込まれるが、時間がかかる可能性がある。その進展が見られなければ、利下げはないだろう

- 関税の価格転嫁プロセスが経済全体に浸透するのを待っており、関税がシステムに行き渡れば、モノのインフレは以前の水準に戻る見通し

- エネルギー価格上昇の影響はまだ分からない。ガソリン価格が長期間高止まりすれば消費を圧迫するが、そうなるかは不明

- 関税が一時的な影響にとどまると確信しているとは言えないが、関税インフレが年半ばにかけて低下するとの自信はやや高まっている

- 米経済について

- 米経済は全体としてかなり良好な状態にある(The U.S. economy is in a good place overall)と認識している。米経済は多くの困難を乗り越えて力強さを維持してきた

- スタグフレーションは我々が置かれている状況ではない

- 実際、失業率は長期的な正常水準に非常に近く、インフレ率は(FRBの目標を)1パーセントポイント上回っている。スタグフレーションという言葉は、もっと深刻な状況のために取っておくべきだ

- 生産性と生成AIについて

- 生産性の上昇は生成AIによるものではなく、パンデミック期の調整の影響かもしれない。 これほど長期間、生産性の高い状態が続くとは思わなかった

- 生成AIは今後、生産性向上に寄与するはずだが、現時点でAIの効果が生産性に表れているかは確信が持てない。 生成AIがディスインフレ要因になると考えるのは慎重であるべきだ

- 労働市場について

- FRB内には「非常に低い雇用創出」を懸念するメンバーが多い

- 民間部門の雇用は実質ゼロ成長だが、経済にはそれが必要に見える

- ゼロ雇用成長の均衡はバランスしているが、下振れリスクの感触があり決して安心できるバランスとは言えない

- 労働市場はインフレ圧力の源泉ではなく、雇用がインフレよりリスクが大きいとは言えない

- 金利見通し、金利政策について

- 金利見通しに対する確信はなく、金利には双方向のリスクがあるとの議論を行った

- 政策金利は中立の上限、またはやや制限的であり、現在の政策スタンスは適切な位置と考えている。労働市場の下振れリスクを考えると、過度に制限的な政策は望ましくない

- 利上げを基本シナリオとみる参加者はごく少数

- 代替シナリオについて議論したが不確実性が非常に大きく、次の会合までの期間に何が起きるか分からず、推測したくない

- 金利・経済見通しは固定されたものではなく、参加者は(経済予測の)ドットを変更することをいとわない。今回の見通しは、特に予測を割り引いて受け止めるべきだ

- 地政学リスクについて

- 中東紛争の経済的影響、エネルギー価格上昇の影響は誰にも分からない

- 中東情勢の影響を判断するには時期尚早

- 次期FRB議長、司法省の調査について

- 任期末までに議長が承認されなければ、法律に従い暫定議長として務める。司法省の調査が完全に終わるまでは理事会を離れる意図はない

- 調査終了後に理事として残るかは未定だが、FRBと国民のために最善を尽く

- 独立性こそがFRBの職務遂行を可能にしており、中央銀行の独立性は議会で広く支持されている

- インフレ及び原油高騰の影響について

FOMC会合結果、経済予測要旨及びパウエル議長の発言を受けての市場

米国主要3株式指数

いずれも先述した米生産者物価指数(PPI)及び中東情勢を受けて前日比下落して取引を開始。その後はFOMC発表を控えてあまり大きな変動は無かったが、FOMC及び経済予測要旨の発表、そしてパウエル議長の会見が進むにつれて下げ幅を拡大して、いずれも1%を超える下落で取引を終えている。

日中のS&P 500の動きを見てみると

やはりFOMC結果及び経済予測要旨の発表があった米東部夏時間14:00からやや下げに転じ、14:30過ぎのパウエル議長会見が進むにつれて更に下げ幅を拡大している。

今回FOMCでの金利据え置き、経済予測要旨での年内1回の利下げは予想通りだったものの、パウエル議長の会見で、中東情勢の不確実性を度々強調し、利下げの時期が遅れる可能性を示唆したことが影響したのだろう。

米国10年債

FOMC声明及び経済予測要旨が発表された米国東部夏時間14:00は上記チャートのCST(米国中部時間)では13:00。

上記チャートで7:30に発表された米生産者物価指数(PPI)の影響からか、利回りはやや上昇。その後は株式市場同様FOMC結果を見極めるためか変動は少なかった。FOMC結果は金利据え置き、経済予測要旨では年1回の利下げ見込みとなったことからやや利回りが低下したが、その後パウエル議長の会見が始まる(上記チャートでは13:30)と急速に利回りが上昇して取引を終えている。

株式市場同様、金利据え置き、経済予測要旨での年内1回の利下げはあまり材料視されず、パウエル議長が会見で中東情勢の不確実性を強調し、利下げの時期の遅れを示唆したことが利回り上昇(債権売り)に繋がったようだ。

ドル円為替

FOMC声明が発表された米国東部夏時間14:00は上記チャートのGMT(英国標準時)では18:00。

米国市場が本格化すると1ドル=159円台を突破して159.50円近辺での推移が続き、FOMC結果及び経済予測要旨発表では大きな変化が無かったが、パウエル議長の会見が進むにつれて更にドル高となり、1ドル=159.75円を超える水準となった。

米国株式、米債券と同様に、パウエル議長が会見で中東情勢の不確実性を強調して利下げの時期が遅れるのを示唆したことで、ドル買いが進んだものと思われる。

そして19日の日本市場が始まってもドル高基調は変わらず1ドル=159円台後半での取引が続いていたが、日銀が金利据え置きを発表した後の植田総裁の会見が4月の利上げに含みを持たせるものと受け止められたことでやや円高となり、不安定ながら1ドル=159円台前半での取引が続いている。

まとめ

以上FOMC声明、経済予測要旨、パウエル議長の会見、それらを受けての市場の動きについて整理してみた。

市場予想通りの金利据え置き、経済予測要旨でも前回と変わらず年内1回の利下げであったため、そちらは市場の反応が限定的だったのだが、パウエル議長が会見で中東情勢の不確実性を繰り返し強調し、利下げの時期が遅れることが示唆されたことで、米国株下落、債券利回り上昇、ドル高が加速する結果となった。

そしてこの結果を受けてCMEのフェドウォッチツールでは年内FOMCでの利下げ確率が

- 4月FOMCでの0.25%利下げ確率:0%(据え置き95.9%)

- 6月FOMCでの0.25%利下げ確率:5.2%(据え置き90.9%)

- 7月FOMCでの0.25%利下げ確率:13.4%(据え置き82.6%)

- 9月FOMCでの0.25%利下げ確率:22.6%(据え置き72.0%)

- 10月FOMCでの0.25%利下げ確率:25.9%(据え置き67.4%)

- 12月FOMCでの0.25%利下げ確率:33.3%(据え置き55.9%)

と2026年内のFOMCでは利下げがなされない可能性が有力となっている。1日前までは2026年9月FOMCでの利下げが有力視(据え置き48.4%、0.25%以上の利下げ51.6%)されていたのだが・・・(1週程前のCPI発表時も9月の利下げが有力だった)。

いずれにせよFRBが中東情勢の不確実性を強調して、利下げの時期が遅れることを示唆したため、ただでさえ冒頭に挙げたような「雇用の最大化」、「物価の安定」と言う2つの使命に関する不透明さに、より拍車がかかることになったと言える。実際CMEのフェドウォッチツールでは1日前には全くなかった2026年の「利上げ」がいずれも5%以下ではあるものの可能性として上がっている。

今後のインフレ、雇用に関する経済指標には市場がこれまで以上に敏感に反応する可能性が高くなり、それに伴い自分の資産が大きく減少することも覚悟しておいた方が良さそうだ。