はじめに

2026年2月11日(水)には自分の所有しているクラフト・ハインツ(KHC)の2025年第4四半期決算発表があった。

前回2025年10月の第3四半期決算は、EPSは市場予想を上回ったものの売上は市場予想に届かず、通期見通しを引き下げたこともあり4.47%の下落。その際には

「今後のクラフト株だが、決算前の下落傾向、そして決算内容やそれを受けての株価動向を考えると期待できないだろう。どれくらいの期間でどの程度の株価で下げ止まるのかを気にかけておきたい。これ以上株価が下がると、残念ながら配当の減額や停止といった可能性も出で来るかもしれない。」

と悲観的な旨を書いていた。

その後も予想通り軟調な株価推移が続いていたのだが、2026年1月下旬にクラフト・ハインツの株式約27.5%を保有するバークシャーハサウェイが、その保有株に関して「転売の可能性を登録する」目論見書の補足書類を証券取引委員会へ提出したことで更に下落していた。ただその後は大崩れしていない印象もある。

また株価に直接的な影響は無かったが、2025年12月15日に、2026年1月1日付でSteve Cahillane氏が新しい最高経営責任者(CEO)に就任することが発表されている(それまでのの最高経営責任者Carlos Abrams-Rivera氏は2026年3月6日まで顧問として留まる)。

ちなみに2026年1月1日にクラフトに入社する以前は、Steve Cahillane氏は2025年12月にマース社による買収が完了したケラノバ(K)の最高経営責任者を務めていた。

そんな状況の中で、今回のクラフト・ハインツの四半期決算そして株価はどうなったのか。以下決算内容を確認し整理しておく。

クラフト・ハインツ2025年第4四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

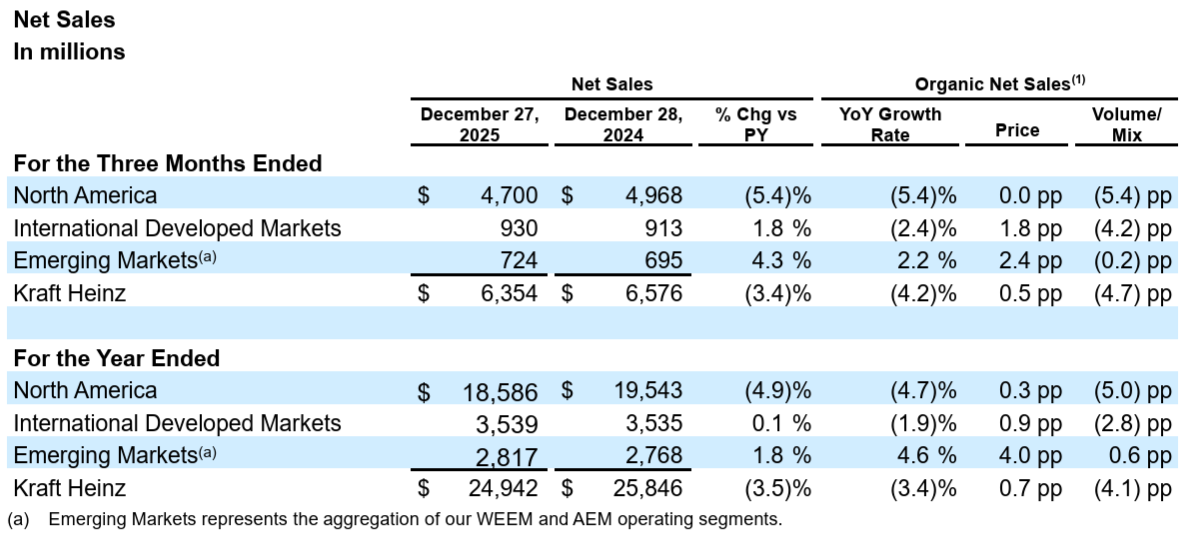

- 2025年第4四半期の売上高(Net Sales)は63億5400万ドル、前年同期は65億7600万ドルで前年同期比3.4%減

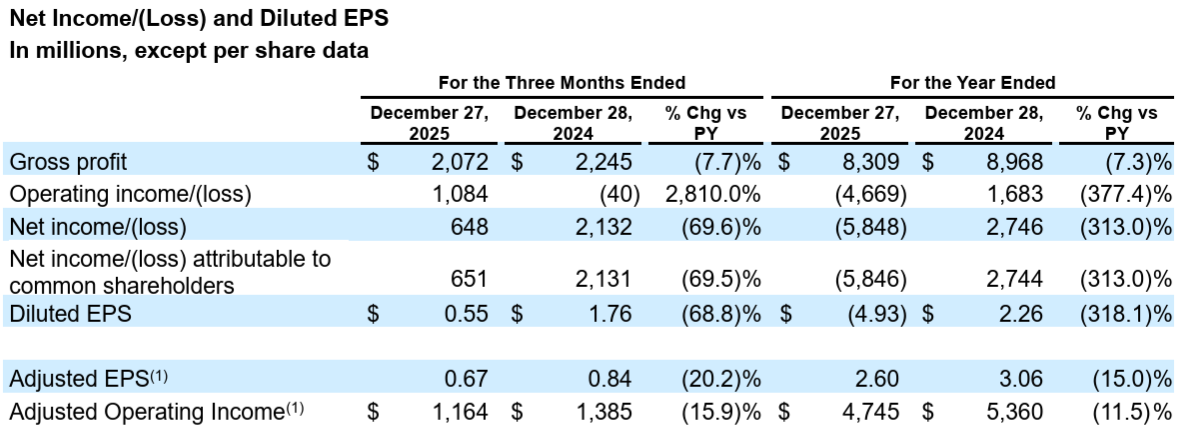

- 2025年第4四半期のクラフト・ハインツ帰属の純利益(損失)(Net income/(loss) attributable to common shareholders)は6億5100万ドル、前年同期は21億3200万ドルで前年同期比69.5%減

- 2025年第4四半期の希薄化後一株あたり利益(Diluted EPS)は0.55ドル、前年同期は1.76ドルで前年同期比68.8%減

- 2025年第4四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.67ドル、前年同期は0.84ドルで前年同期比20.2%減

2026年見通し

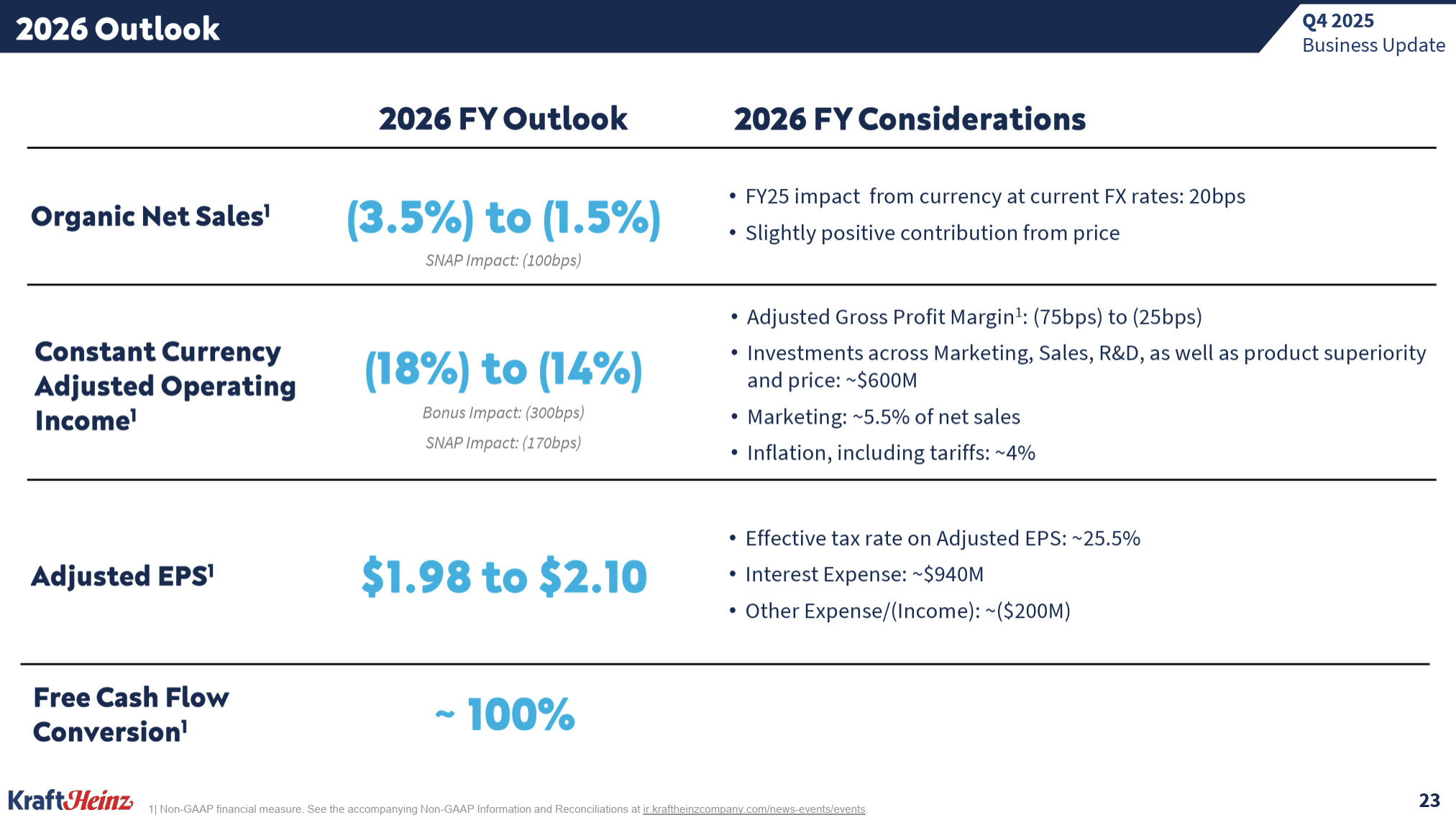

2026年通期の見通しについては以下の通り。

- Organic Net Sales(既存事業成長率):-3.5%~-1.5%

- Constant Currency Adjusted Operating Income(恒常為替ベース調整後営業利益率):-18%~-14%

- Adjusted EPS(調整後EPS):1.98~2.10ドル

- フリーキャッシュフローコンバージョン:100%

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。決算発表説明は事前準備資料で行われ、カンファレンスコールでは質疑応答のみ。

- 2025年業績

- 控えめに言っても、業界とクラフト・ハインツにとって非常に厳しい年だった

- 売上高と利益の両方が前年比で大幅に減少

- 既存事業売上高は、主に米国小売業における市場シェアの喪失によって圧迫された

- 調整後粗利益率は120ベーシスポイント低下

- 粗利益率への圧力に加え、マーケティングへの追加投資も相まって、為替変動の影響を除いた調整後営業利益は11.4%減少

- こうした状況に加え、予想されていた実効税率の前年比上昇により、調整後EPSは2.60ドルとなり、2024年比で15%減少

- 損益計算書におけるこうした課題にもかかわらず、当社は堅調なフリーキャッシュフローを生み出し、前年比で約16%改善した

- 2025年における3つの戦略的柱の状況

- 北米小売事業「ACCELERATE」プラットフォーム(N.A. Retail ACCELERATE Platforms)

- 既存事業純売上高は5.2%減少

- シェアの喪失と業界関連の逆風が重なったことが要因

- 減少の大部分は、Lunchables,、Spoonables、冷凍食品/スナックの3分野によるもの

- グローバル外食事業(Global Away From Home)

- 既存事業純売上高は1.5%減少

- 主に、米国における来店客数の減少と、特にバックオフィス事業におけるダウンサイジング傾向の高まりによる市場シェアの圧迫によるもの

- 米国の減速にもかかわらず、チャネルミックスの多様化を進めたことで2025年には北米の外食売上に占める非商業チャネルの割合を150ベーシスポイント以上増加させた

- また、新興市場の外食事業でも流通を拡大し続け、今年の既存事業純売上高はおよそ9%増加

- 新興市場(Emerging Markets)

- 既存事業純売上高は、中南米および東部地域での2桁成長により4.6%増加したが、インドネシアでの減少により部分的に相殺された

- 新興市場における成長は主にハインツブランドによるもので、2025年の既存事業純売上高は前年比で約13%増加

- インドネシアでの減少は、国内最大手の卸売業者の1社が財政難に陥ったこともあり、卸売業者の在庫レベルを再設定する必要があったことが主な原因

- 在庫レベルの適正化、新たな販売代理店への移行、価格の不安定さの軽減に取り組むため、回復にはある程度の時間を要し、実質的な改善は2026年後半まで見込めない

- 北米小売事業「ACCELERATE」プラットフォーム(N.A. Retail ACCELERATE Platforms)

- 2026年事業計画

- 最終目標は、魅力的なフリーキャッシュフローを継続的に創出しながら、販売量主導による持続可能かつ収益性の高い売上高成長を推進すること

- 同時に、昨年夏に会社分割を決定して以来、市場環境は著しく厳しくなっている

- 消費者心理は悪化し、業界動向は軟化しており、地政学的環境のボラティリティは高まっている

- これらの変化により、回復への道は険しく、事業、特にNorth American Grocery Co.ポートフォリオのブランドにおける勢いの回復と、Taste Elevationプラットフォームのトレンド加速がますます重要になっている

- したがって、事業計画の遂行にリソースを優先的に投入し、分社化に関連する作業を一時停止する

- 投資と事業計画が事業の回復と勢いを加速させるにつれ、分社化に向けた次のステップについて、より適切な判断を下せるようになるだろう

- 2026年には分社化に関する3億ドルのディスシナジー費用や重要な追加一時費用が発生しない

- 2026年の取り組み

- 当社はこれまでブランドと事業への投資が不足しており、その結果、過去10年間、シェアを継続的に失ってきた

- 市場シェアの勢いを高め、最終的には持続可能な収益性の高い成長を実現するためには、消費者のニーズに応える必要がある

- これを実現するためには、ブランドと製品を消費者の嗜好に合わせ、より優れた営業活動を展開し、よりバランスの取れた価値を消費者に提供することが不可欠

- そのためにマーケティング、営業、研究開発、製品の優位性と価格への集中的な投資が必要

- 自社ブランドに6億ドルの投資を行う

- 2026年には2025年と比較して研究開発への投資を約20%増加させる

- マーケティング投資を純売上高の約5.5%に増額し、最大の成長機会への投資に注力する

- 2025年第4四半期業績

- 既存事業純売上高は4.2%減少

- 調整後営業利益は15.9%減少

- 調整後EPSは約20%(17セント)減少

- 財務関連

- 損益計算書へのこのような圧力にもかかわらず、効率性を高めてキャッシュを生み出す当社の能力は依然として強力

- 2025年には37億ドルのフリーキャッシュフローを生み出し、これは前年比で約 16%増加

- フリーキャッシュフロー変換率は119%で、前年比約34%増加

- ネットレバレッジ比率は目標の約3.0倍

- 2025年には約23億ドルの資本を株主に還元(19億ドルは配当、約4億ドルは自社株買い)

- 資本配分戦略

- 事業への投資を継続的に強化すること

- ネットレバレッジを3.0倍程度に維持すること

- これには、2026年に余剰現金を負債削減に充当することも含まれる

- ポートフォリオを積極的に運用すること

- 余剰資本を株主に還元すること

- 2026年見通し(スライド以外の点)

- 年間を通して、インドネシアでの逆風を乗り越え、投資の回収が見え始める下半期に売上高が前期比で改善すると見込んでいる

- 質疑応答

- 自社ブランドへの6億ドルの追加投資について

- 私(Steve Cahillane氏)が(2026年1月1日に)入社した時、私は投資不足に直面するだろうと覚悟して入社した。そして実際、投資不足に直面することになった

- 私たちは、既存事業を成長へと回帰させるため適切な投資を行うために何が必要か、その探求と検討を重ねました

- 必ずしも困難な環境を見て「何か違うことをしなければならない」と言っているわけではなく、自社ブランドの充足度、事業分野における能力構築という点で、本来あるべき姿に戻りつつあり、競争力のある立場に真にたどり着いたと言える

- これがスピンオフの一時停止に至った理由で、会社を成長軌道に戻すことに100%の集中力、100%の時間、人材、投資を注ぎ込み、分社化に伴う膨大な作業に惑わされることなく、事業を成長軌道に戻すことを目指している

- 分社化を成功させるために安定した事業基盤が必要なことは判っており、将来の選択肢を確保するために現在取り組んでいる多くのことが必要と考えている

- (Steve Cahillane氏が)新たなCEOに就任して僅かの間にスピンオフを一時停止した理由

- 分社化の経営論理を全面的に支持し理解しており、今でもそう思っている

- ただ着任して、短期間で事業を立て直し、より前向きな軌道に乗せる機会がどれだけあるかを学なだ結果、資源には限りがあるためこれが私たちにとって最善の結果だと結論づけた

- 4~5週間のプロセスに賛同いただけない方には唐突に感じられるかもしれないが、これは綿密に検討された結果である

- 私たちのような企業では、現状と目指すべき方向を定期的に評価し、再評価する必要があり、そして今、私たちが目指しているのは有機的成長を促進するための事業への投資ということ

- 6億ドルの投資という金額と時期について

- 現在計画段階にあり、第2四半期には支出が本格的に増加し始め、今年後半には有意義な成果が得られることを期待している

- 可能な限りの科学的研究と、社内での豊富な経験、私自身の経験も活かして、6億ドルという目標額に到達した

- 私たちはスリムな体質であることは明らかだが、営業組織をスリム化することは望んでおらず、営業・マーケティングの専門家を採用し能力を強化する

- これには多少時間がかかるので、第3四半期と第4四半期の支出となる

- これらすべての投資の目的は、数量主導で収益性の高い成長を実現し、ポートフォリオのより高い割合で市場シェアを獲得する企業に位置付けることだと考えている

- 事業分離の時期について

- 本日発表した通り、一旦停止し、期限は設定していない

- 2027年にこの取り組みが成功し成長すれば、今後のポートフォリオのあり方について、様々な選択肢を持つことができるだろう

- 長期的な方向性について

- まだ準備が整っておらず、長期的なアルゴリズムについて話すには時期尚早

- トレンドを転換し、勢いを持って今年を終え、2027年を既存事業成長へ転換できる年と見据えているという点を強調したい

- おそらくその頃には、長期的なアルゴリズムについてより詳しく話せるようになっているだろう

- 資本配分の優先事項について

- 当社は長年、余剰現金を事業に投入することを最優先事項とし、今もまさにそれを実行している

- ネットレバレッジを約3倍に維持することを目標としており、2026年の目標達成に向けて今年は余剰現金を負債の返済に充てる予定で、来年も余剰現金の一部を負債の返済に充てる予定

- 既存事業が必要とする十分なレベルに達し、負債を目標レバレッジに戻したと判断し、それを超える余剰現金があれば、別の形で配分することができる

- SNAP(Supplemental Nutrition Assistance Program:補充的栄養支援プログラム)の影響について(注:トランプ政権により予算削減、資格厳格化)

- SNAPは明らかに消費財業界にとって逆風で、最もプレッシャーを受けている消費者の家計からお金が奪われることになる

- 同時に、私たちがその消費者を獲得するために、価格や小型パックなど様々な対策で競争する機会も提供する

- 現在、当社の米小売事業の約13%はSNAPからのもので、業界全体では11%

- SNAPの資金削減に伴い、100ベーシスポイントの逆風が予想されており、ガイダンスにも織り込まれている

- 自社ブランドへの6億ドルの追加投資について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の売上高(Net Sales)は63億5400万ドル、市場予想の64億ドルを下回っている

- 2025年第4四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.67ドル、市場予想の0.61ドルを上回っている

- 2026年通期の一時項目を除く調整後一株あたり利益見通しは1.98~2.10ドル、市場予想の2.50ドルを下回っている

となっている。

まとめ

上記の様な決算を受けてクラフト・ハインツ株は

前日比0.16%の上昇。同日の米国市場が

ほぼ横ばいだったのと同程度。

EPSは市場予想を上回ったものの、売上と通期見通しは市場予想に届かなかったことから大幅下落してもおかしくはなかった(実際開場直後は下落)のだが、前日比ほぼ変わらずで済んだのは分社化の一時停止判断をどう評価するかが1日では難しかったことが原因の様に思われる。

決算後数日を含めた過去1年のクラフト株の推移を市場(S&P 500)と比べると

前回2025年10月決算以降は冒頭に挙げていた悲観的な見方の通り低調な株価推移が続き、2026年1月にやはり冒頭で触れたバークシャーハサウェイのクラフト株売却の動きで大きく下落したが、その後は持ち直して今回決算を迎え、判断に難しい決算発表だったことからほぼ横ばい。その後は同業のゼネラルミルズ(GIS)が決算で通期見通しを引き下げた影響で下落する局面(2月17日)もあったが、その後は3営業日上昇となっている。

今後のクラフト株だが、バークシャーハサウェイのクラフト株売却が既に現在の株価に織り込み済みであった場合には、ひとまず堅調な株価推移となるかもしれない。ただ問題はバークシャーハサウェイのクラフト株売却が十分に株価に反映されていない場合、そして今回決算で発表された会社分割の一時停止、そして6億ドルの投資がクラフトの業績に本当に好影響をもたらすかどうかだろう。何とか現状の株価を維持して、次回決算で会社分割一時停止/6億ドルの投資が結果をだしてもらいたいところだがどうなるだろうか。