はじめに

2026年1月14日(水)には自分の所有しているシティグループ(C)の2025年第4四半期決算発表があった。

前回2025年10月の決算発表では市場予想を上回る決算内容や自社株買いが目標以上となったことで3.89%の上昇。その際には

「今後のシティ株だが、決算内容自体は良く上昇したもののその後数日の動きを見ると決算前からの下落傾向に歯止めがかかったとは言えない。同日にあったJPモルガンのカンファレンスコールからすると、どうもサブプライム(信用力の低い個人向け)自動車ローンを提供していた米Tricolorと自動車部品メーカーFirst Brandsが相次いで破綻したことによる信用不安が銀行株の下落に繋がっているようだ。この状況が落ち着くまでは銀行株全体として上昇は期待できそうもない。何とか早く状況が落ち着いて欲しいものだ。」

と決算を受けての上昇よりも、当時懸念されていたノンバンク金融に端を発した金融業界への信用不安から来る下落傾向に注意を払っていた。

実際には懸念していた米銀の下落傾向は長くは続かずいつの間にかおさまって、シティグループは概ね堅調な推移を続けていた印象がある。ただ2025年末には続落してどうなるかと思ったが年明けは反発とまずまず。しかし、決算前にトランプ大統領がクレジットカードの金利上限を1年間10%にすることをSNSで呼びかけたことで金融株は下落の流れとなり、シティもその影響を受けて大きく下落していた。

そんな状況の中で今回のシティ2025年第4四半期決算はどうだったのか。その内容、そして決算後の株価について以下に確認して整理しておく。

シティグループ2025年第4四半期の決算概要

以下の内容はシティグループ企業サイトの発表資料より抜粋・引用。

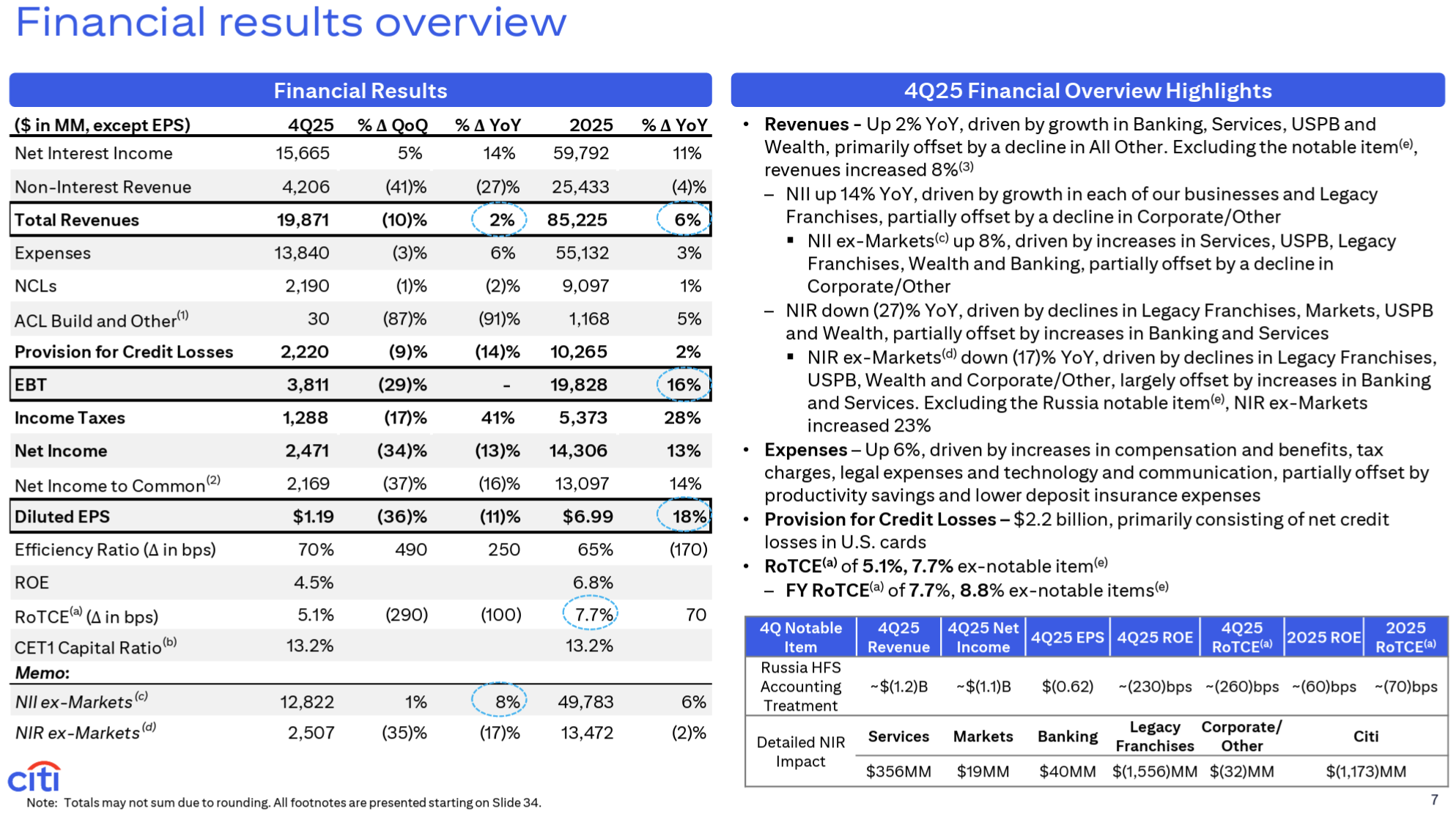

- 収入(Total Revenues)は198億7100万ドルで前四半期比10%減、前年同期比2%増

- 純利益(Net Income)は24億7100万ドルで、前四半期比34%減、前年同期比13%減

- 希薄化後1株あたり利益(Diluted EPS)は1.19ドルで、前四半期比36%減、前年同期比11%減。一時項目を除いた調整後1株あたり利益は1.81ドル

純金利収入(Net Interest Income:NII)は156億6500万ドルで前四半期比5%増、前年同期比14%増。

今四半期の貸し倒れ引当準備金(ACL(Allowance for Credit Losses)Build and Other)は計3000万ドル(前四半期は2億3600万ドル)、貸倒引当金(Provision for Credit Losses)は22億2000万ドル(前四半期比9%減、前年同期比14%増)。前四半期までは総与信費用(Credit Costs)という名称だったが、今回から貸倒引当金(Provision for Credit Losses)に変更されている。

2026年通期見通し

2026年通期見通しは以下の通り。

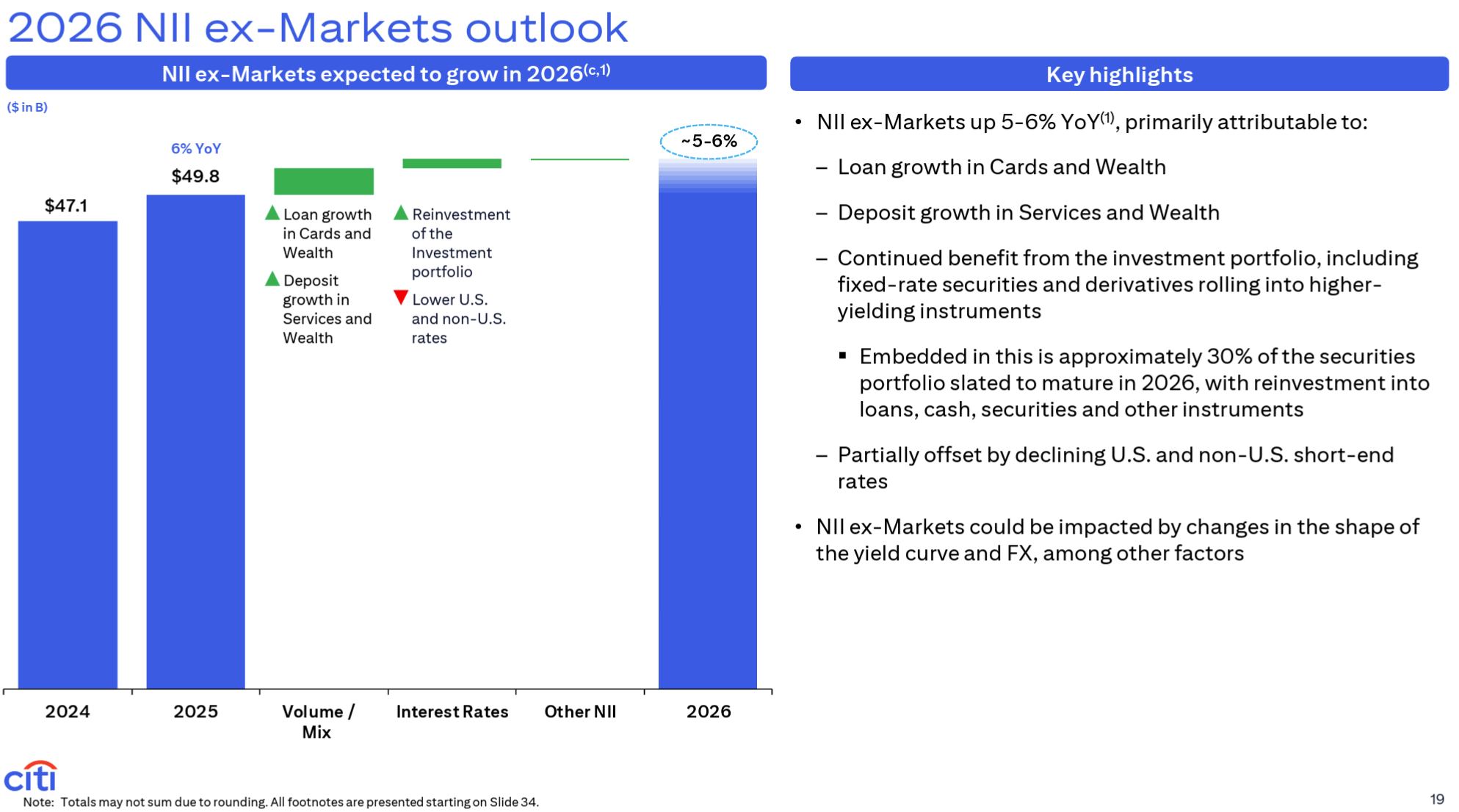

- Net interest income excluding Markets(Markets以外の純金利収入):5~6%増

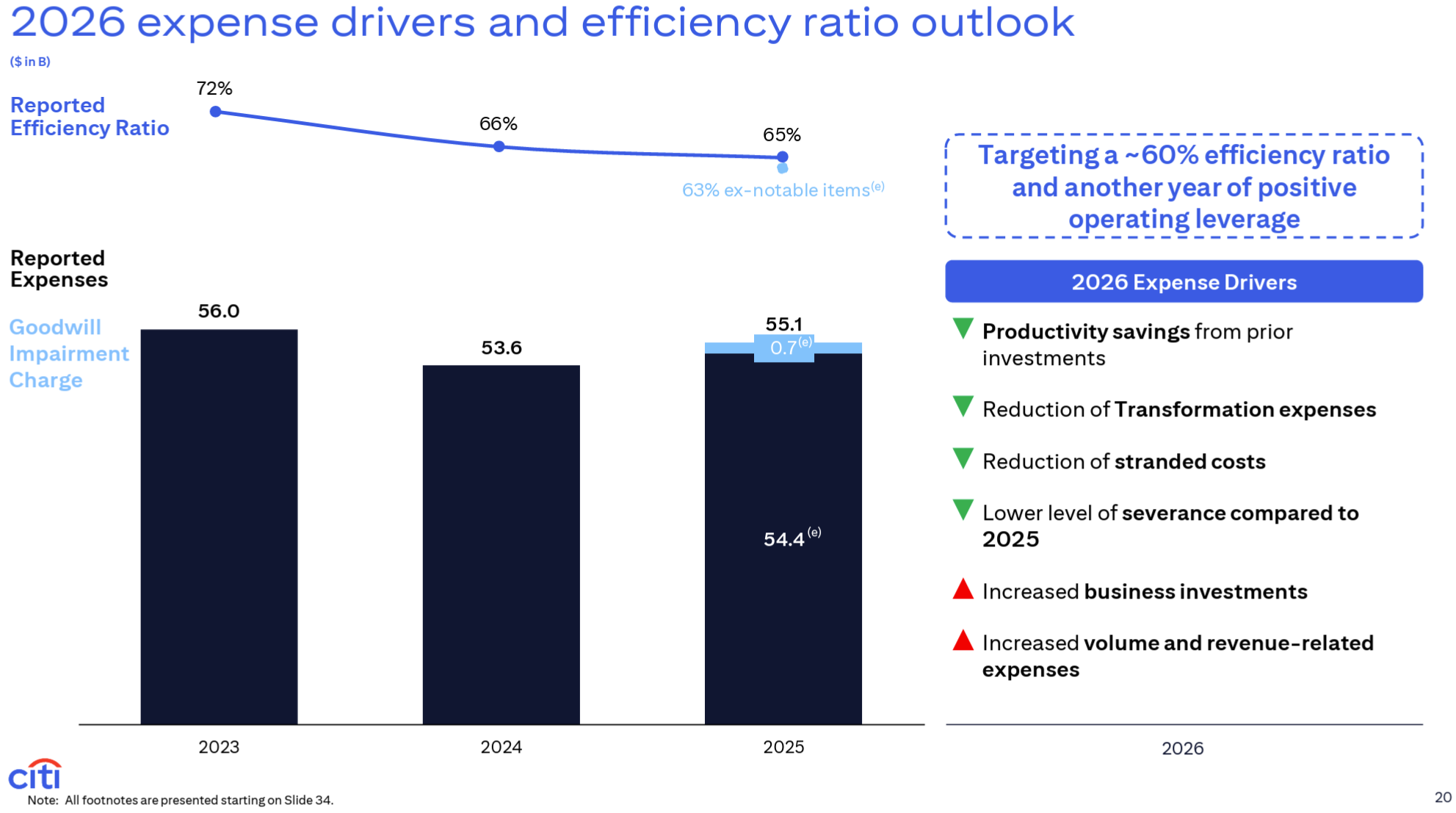

- Efficiency Ratio(効率性比率):60%

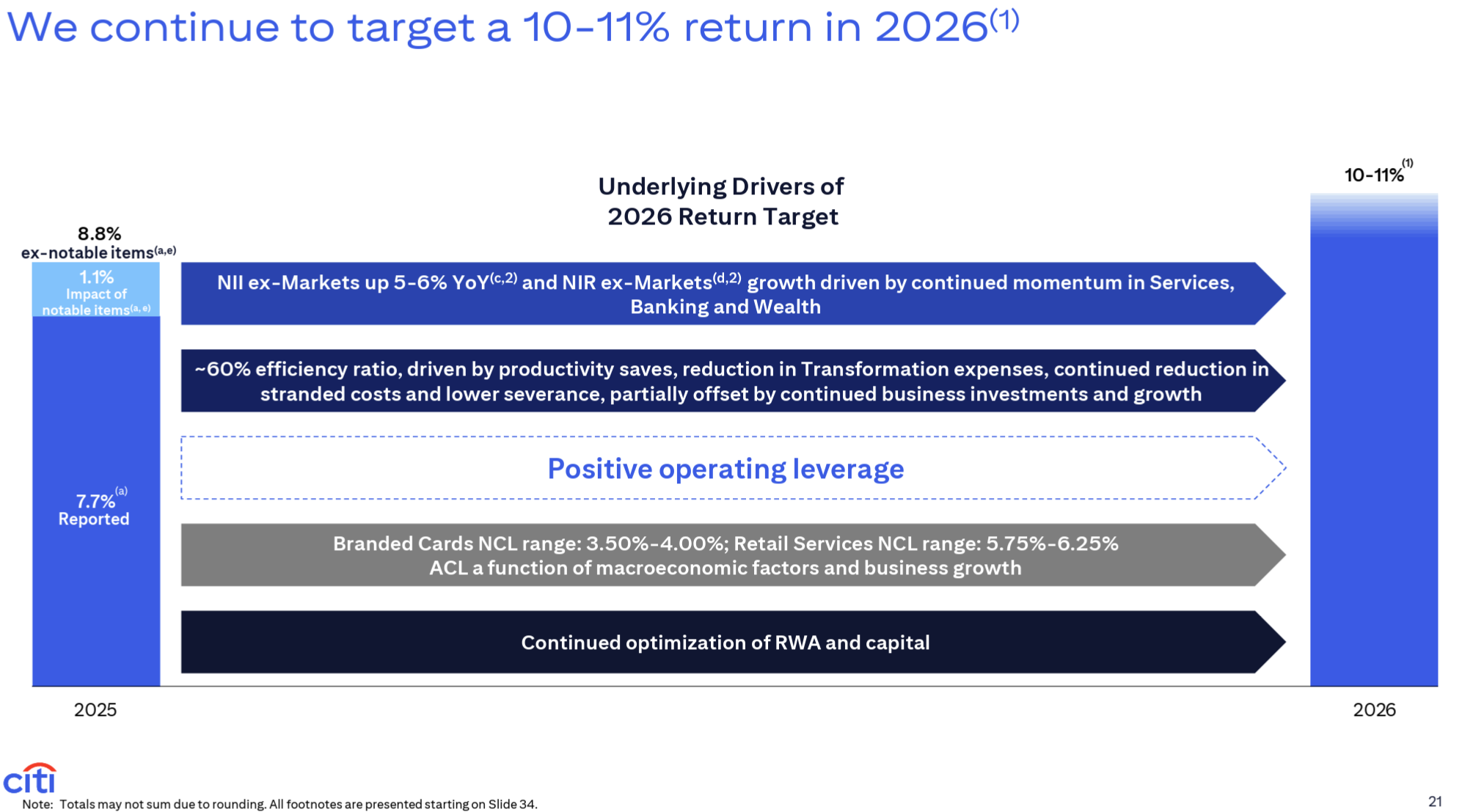

- Return Target:10~11%

Return Targetは前回までの決算資料からするとRoTCE(Return on Average Tangible Common Equity:有形自己資本利益率)のことだと思われる。

前回(2025年第3四半期決算)までは

というフォーマットで提供されていたのだが、今回はそこからRevenuesなど各種提供データが減り、この様な書式での提供もなくなった。これが今後も続くのかは不明。

その他

その他決算発表資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 非常に順調な進歩を遂げた1年を締めくくる、またしても力強い四半期決算

- とはいえ、我々は複数年にわたる道のりを歩んでおり、戦略と変革の実行に引き続き注力する

- 5月7日の投資家向け説明会で、進捗状況についてより詳細な報告を行い、次の段階について概説する予定

- 第4四半期実績

- 純利益25億ドル、EPS1.19ドル、売上高199億ドルに対しRoTCE(営業利益)は5.1%となり、5つの事業の大部分でプラスの営業レバレッジを達成

- 調整後ベースでは、ロシアにおける残りの事業の売却目的保有会計処理の影響といった項目を除くと純利益36億ドル、EPS1.81ドル、ROTCEは7.7%

- 信用コストは22億ドルで、主に米国カード事業の純信用損失

- 第4四半期の部門別業績

- Services:純利益18億200万ドル(前四半期比26%増、前年同期比9%増)

- Markets:純利益15億6200万ドル(前四半期比10%減、前年同期比46%増)

- Banking:純利益6億3800万ドル(前四半期比38%増、前年同期比168%増)

- Wealth:純利益3億7400万ドル(前四半期比24%減、前年同期比32%増)

- U.S. Personal Banking(USPB):純利益8億5800万ドル(前四半期比32%増、前年同期比64%増)

- 通期実績

- 調整後売上が7%増加、5つの事業すべてでプラスの営業レバレッジを達成、会社全体でも2年連続でプラスの営業レバレッジを達成。各事業は過去最高の収益を上げ、リターンを250~800ベーシスポイント改善

- 年間を通じて130億ドル超の普通株式を買い戻し。これには200億ドルの自社株買い計画の一環として第4四半期に実施した45億ドルが含まれる。配当金の増額により、総資本還元額は175億ドルを超えパンデミック以降で最大の額となった

- 2026年初時点のCET1比率は13.2%で、これは規制上の自己資本要件を160ベーシスポイント上回り、3.6%のストレス資本バッファーを反映している。そのため成長を支える十分な資本を有しており、今後も余剰資本を株主の皆様に還元していく

- 海外事業売却についてはポーランドの消費者向け事業の売却契約を締結し、ロシアの残りの事業の売却についても最終承認を受け、メキシコの有力投資家の一社にBanamexの株式25%の売却を完了

- 変革については大きく進展し、現在プログラムの80%以上が目標値に達しているか、ほぼ達成している。まだやるべきことはあるが、12月にOCC(中央銀行監督委員会)が同意命令第17条を撤回したことからもわかるように、これまでの進捗には非常に満足している

- 2026年見通し

- Markets以外の純金利収入は5~6%増加する見込み

- 主にカードおよびウェルス部門の融資残高とサービス、ウェルス部門の預金残高の増加に牽引される取引量の増加によるもの

- 全体として2026年のMarkets以外の純利息収入の成長要因は、2025年と一致する見込み

- 200億ドルの自社株買いプログラムに基づき、自社株買いも継続していく

- Markets以外の純金利収入は5~6%増加する見込み

- マクロ経済について

- 世界経済はここ数年、多くのショックを乗り越え、経済成長が続くという楽観的な見方と自信を生み出している

- 現在、世界的にインフレ率は正常水準にあり、ほぼすべての中央銀行がより金融緩和策を強化している

- 米国の労働市場は軟化しているが、特にテクノロジー分野における設備投資は依然として堅調

- 中国は国内の消費需要の減速を輸出で補い成長し、欧州は低迷する成長を加速させるための措置を講じており、ドイツも効果的な景気刺激策を打ち出せると期待している

- 我々は今、明らかに優位に立っているが、勝利への期待に胸を膨らませているわけではない。変革を完遂し、お伝えした10~11%のROTCE達成に向けた軌道を維持し、さらに営業レバレッジをプラスの1年とすることが今年の最優先事項でり、全力で取り組んでいく

- 質疑応答

- 変革の進捗状況の80%以上が目標状態または目標状態に近いという新しい情報について詳しく

- 監査は4つの分野、つまりコンプライアンス、リスク、コントロール、データを中心に行われている

- コンプライアンス、リスク、コントロールはほぼ最終段階、データは過去1年間で進捗が大幅に加速しており、その一部はAIの貢献による

- OCC(証券監督管理委員会)は既に2024年7月の修正案を撤回しており、最終的なタイミングは規制当局次第

- 独立した監査機関による検証の後、規制当局による評価と終了手続きが行われるが、これらには時間がかかりその期間は規制当局次第

- 2026年のMarkets以外の純金利収入5~6%の根拠について詳しく

- 2026年の銀行残高は1桁台半ばの増加で1000億ドルを超えると予想され、証券分野でも保管資産と管理資産の増加が見られ、Wealth部門の投資収益、特に預金収入、手数料収入に関連する投資収益についても、引き続き堅調な伸びが見込まれるため

- Markets部門については、顧客ニーズにもよるが、おそらく前年比でほぼ横ばいになるだろうと予想

- 2026年の今後数四半期における自社株買いのペースについて

- 以前お知らせした通り自社株買いについては四半期ごとにガイダンスは発表しない

- 今年の実績が約130億ドルであることを考えると、2026年には自社株買いをさらに増やすことを検討していくと予想していただけるだろう

- トランプ大統領のクレジットカードの金利上限10%要求について

- カーター政権がコスト削減のために信用規制を導入した時のことを思い出してほしい。その影響は甚大で僅か2ヶ月以内に撤回された

- 参考までに、アメリカの消費者は毎年6兆ドルをクレジットカードで支出しており、クレジットカードの未払い残高は1兆2000億ドルを超え、年間約800億ドル増加し、4兆ドル以上の未活用の資金がリスクにさらされる

- またアメリカの調査では、大多数の消費者と企業がクレジットカードを利用できなくなることが示され、彼らはより搾取的な代替手段を選ばざるを得なくなるだろう

- (もし導入されれば)クレジットカードを利用できるのは富裕層だけになり、誰もそれを望んでいない。ドミノ効果が小売、旅行、ホスピタリティ業界にも波及し、GDPにさらに広範な影響を与えるだろう

- 変革の進捗状況の80%以上が目標状態または目標状態に近いという新しい情報について詳しく

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の収入(Total Revenues)は198億7100万ドル、市場予想の209億2600万ドルを下回っている

- 2025年第4四半期の一時項目を除いた調整後1株あたり利益は1.81ドル、市場予想の1.67ドルを上回っている

- 2025年第4四半期の純金利収入(NII)は156億6500万ドル、市場予想の148億9000万ドルを上回っている

となっている。

まとめ

上記の様な決算結果を受けてシティグループの株価は

前日比3.34%の下落。同日の米国市場が

ハイテク銘柄を中心に下落したとはいえ、シティグループの下落はかなり大きい。

一時項目を除いたEPS、純金利収入(NII)は市場予想を上回ったものの、売上が市場予想に届かなかったこともあるが、同日の大手米銀株が

いずれも下落していることを考えると、決算内容よりもトランプ大統領のクレジットカード金利上限を1年間10%にする呼びかけの影響が続いていると見るべきだろう。

決算後数日を含めたシティの過去1年の株価推移を市場(S&P 500)と比べてみると

前回10月の決算発表以降は、冒頭に挙げた「米銀の下落傾向は長くは続かずいつの間にかおさまって、シティグループは概ね堅調な推移を続けていた印象がある」という印象とはやや異なり、実際には11月中旬までは伸び悩んでいた。その後は大きく上昇傾向に転じたが2025年末は続落、2026年に入って持ち直した後はトランプ大統領のクレジットカード金利上限発言により下落した流れを今回決算でも打ち消すことは出来なかった。

ただし決算翌日に上昇、翌々日も小幅ながら反発しており、恐らく複数のアナリストがシティの投資格付けは維持したものの目標株価を引き上げたことが原因と思われる。

今後のシティ株だが、直近ではトランプ大統領のクレジットカードの金利上限に対する発言がどう落ち着くか次第(トランプ大統領が期限としたのは1月20日)だろう。この懸念が払拭されれば、今回決算を受け複数のアナリストが目標株価を引き上げたことなどを考えると堅調な株価推移が期待できそうなのだが。