はじめに

現地日付2025年8月21日(木)から23日(土)まで、米カンザスシティ連邦準備銀行主催の年次シンポジウム(ジャクソンホール会議)が開催された。

例年ジャクソンホール会議では各国の中央銀行幹部、政治家、経済学者などが参加して、世界経済や金融政策について講演や様々な議論が行われる注目イベント。

今年は米国でトランプ大統領が就任し、米連邦準備制度理事会(FRB)に対し政策金利の引き下げを強く要求し続けている中で、FRBは利下げに対して直近7月末のFOMCでも慎重な姿勢を崩していなかったのだが、8月1日発表の米雇用統計でそれまで堅調とみなされFRBが利下げを行わない理由の一つであった労働市場に懸念が生じたため、CMEのフェドウォッチによる9月FOMCでの0.25%利下げ確率(いずれも米日付)は、

- 7月30日のFOMC/パウエル議長会見:約60%から約50%に低下

- 8月1日の米雇用統計:約40%から約80%に急上昇

- 8月12日の米消費者物価指数(CPI):約86%から約94%に上昇

- 8月14日の米卸売物価指数(PPI):約94%から約92%に低下

- ジャクソンホール会議前の8月20日:約83%

- 8月21日の米総合購買担当者景気指数(PMI)速報値:約82%から約74%に低下

と大きく上昇している。ただ8月1日発表の米雇用統計で大きく流れが変わったものの、8月半ばからの米経済指標は未だ堅調なこともあってやや利下げ観測が後退している。

そんな状況にある中で、今回のジャクソンホール会議でFRBのパウエル議長が次回9月FOMCでの利下げに対してどの様な言及をするのかに非常に注目が集まっていた(ちなみに昨年2024年8月のジャクソンホール会議では、パウエル議長は2024年9月の利下げを強く示唆した)。

以下、パウエル議長のジャクソンホールにおける講演内容を確認し、それを受けての市場状況について整理しておくことにする。

2024年8月22日のジャクソンホール会議におけるパウエル議長の講演概要

以下は米連邦準備制度理事会(FRB)のWebサイトより引用・抜粋。講演は米東部夏時間(EDT)の10:00から約20分間で、パウエル議長は”Monetary Policy and the Fed’s Framework Review(金融政策とFRBの枠組みレビュー)”という題目で講演を行った。

講演の流れと概要は以下の通り。

- オープニング

- 今年、米国経済は経済政策の抜本的な転換という状況下においても、底堅さを示してきた

- 労働市場は依然として最大雇用に近い水準を維持しており、インフレ率は依然としてやや高水準にあるものの、パンデミック後の高水準からは大幅に低下している

- Current Economic Conditions and Near-Term Outlook(現在の経済状況と短期的な見通し)

- 今年、経済は以下の新たな課題に直面しており、これらの政策が最終的にどのような結果に落ち着き、経済にどのような長期的な影響を与えるかについては、大きな不確実性がある

- 貿易相手国における大幅な関税引き上げによる世界貿易システム再構築

- 移民政策の厳格化による労働力人口の伸びの急激な鈍化

- 長期的には、税制、歳出、規制政策の変更も経済成長と生産性に重要な影響を及ぼす可能性がある

- 労働市場は均衡しているように見えるものの、労働者の供給と需要の双方が著しく減速していることから生じる奇妙な均衡

- この異例の状況は、雇用に対する下振れリスクが高まっていることを示唆

- もしこれらのリスクが顕在化すれば、レイオフの急増と失業率の上昇という形で急速に顕在化する可能性がある

- 関税が消費者物価に与える影響は今や明確に現れており、影響は今後数ヶ月かけて蓄積されていくと予想されるが、その時期と規模については大きな不確実性がある

- 金融政策にとって重要な問題は、これらの価格上昇が継続的なインフレ問題のリスクを大幅に高める可能性があるかどうか

- 妥当な基本シナリオとしては、その影響は比較的短期的なもの、つまり物価水準の一時的な変化にとどまると予想されるが、関税の引き上げがサプライチェーンや流通網に浸透するには引き続き時間がかかり、さらに関税率は変動し続けているため調整プロセスが長期化する可能性がある

- 短期的には、インフレリスクは上昇、雇用リスクは下降に傾いており、目標が対立する状況で、我々は二重の使命の両面のバランスを取ることを求められている

- 基本的な見通しとリスクバランスの変化を踏まえると、政策スタンスの調整が必要となる可能性がある

- 金融政策はあらかじめ定められた道筋に沿っているわけではない。FOMCメンバーは、データとその経済見通しおよびリスクバランスへの影響に関する評価のみに基づいてこれらの決定を下す。我々はこのアプローチから決して逸脱することはない

- 今年、経済は以下の新たな課題に直面しており、これらの政策が最終的にどのような結果に落ち着き、経済にどのような長期的な影響を与えるかについては、大きな不確実性がある

- Evolution of Monetary Policy Framework(金融政策枠組みの進化)

- 我々の金融政策枠組みは、議会から受けた、アメリカ国民のために最大限の雇用と物価安定を促進するという不変の責務の上に成り立っている

- 本日改訂された「長期目標と金融政策戦略に関する声明(Statement on Longer-Run Goals and Monetary Policy Strategy)」(我々はコンセンサス声明と呼んでいる)は、我々が二つの責務をどのように追求しているかを説明している

- 改定の主要な目標の一つは、我々の枠組みが幅広い経済状況に適合していることを確実にすることと、同時にこの枠組みは経済構造の変化と、それらの変化に対する我々の理解に合わせて進化していく必要があるということ

- Elements of the Revised Consensus Statement(改訂版コンセンサス声明の要素)

- ELB(Effective Lower Bound:(金利の)実効下限値)が経済情勢を決定づける特徴であると示唆する文言を削除し、代わりに「我々の金融政策戦略は、幅広い経済状況において最大雇用と物価安定を促進することを目的としている」と明記

- 柔軟なインフレ目標の枠組みに戻り、(ELB制約下でもインフレ期待がしっかりと固定されることを保証するための)「補填(makeup)」戦略を廃止

- 2020年の声明では、最大雇用からの「乖離」ではなく「不足」を緩和するとしていたが、「不足」という用語を削除し、改訂版では「委員会は、雇用が必ずしも物価安定へのリスクをもたらすことなく、最大雇用のリアルタイム評価を上回る場合があることを認識している」、「最大雇用とは物価安定のもとで持続的に達成できる最高の雇用水準」とした

- 「不足」という用語の削除と整合を取るため、雇用目標とインフレ目標が相補的でない時期におけるアプローチを明確にするための変更を加えた

- Conclusion(結び)

- 主催者及びスタッフへの謝意

同日の市場の動き

米国株式市場

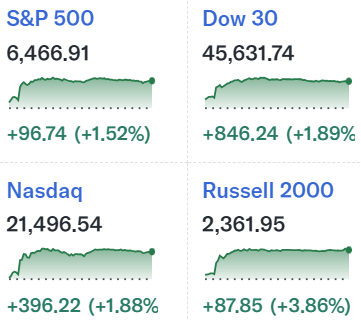

開場後は前日比やや上昇で始まったが、パウエル議長の講演が開始となった米東部夏時間10時(同時間に講演原稿も開示された)に主要3株式指数とも大きな上昇となり、その後も大きく動くことは無く最終的にいずれも1.5%を超える上昇で取引を終えている。

パウエル議長の講演における「雇用に対する下振れリスクが高まっていることを示唆」、「基本的な見通しとリスクバランスの変化を踏まえると、政策スタンスの調整が必要となる可能性がある」という発言が、9月のFOMCでの利下げを示唆したものと受け止められたことが上昇の要因となったようだ。

米国10年債

パウエル議長の講演が始まった米国東部夏時間10:00は上記チャートのCDT(米国中部夏時間)では9:00。前日比やや利回り低下で取引が始まり、パウエル議長の講演で9月の利下げ可能性が高まったため大きく利回りが低下。結局1日としては約3週間ぶりの大幅利回り低下で取引を終えている。

ドル円為替

パウエル議長の講演が行われた米国東部夏時間10:00は上記ドル円チャートのGMT+1(英国標準時+1)では15:00。

それまでは1ドル=148円台半ばで推移していたが、パウエル議長の講演で9月の利下げ観測が強まり日米金利差の縮小が意識されたことから一気に1ドル=147円を切る水準までドル安に。その後は1ドル=146円台半ば~147円で推移して週の取引を終えている。

まとめ

今年も注目されていたジャクソンホール会議でのパウエル議長の講演だが、明言はしなかったものの「雇用に対する下振れリスクが高まっていることを示唆」、「基本的な見通しとリスクバランスの変化を踏まえると、政策スタンスの調整が必要となる可能性がある」という発言が9月の利下げを示唆したものと市場には受け止められ、CMEフェドウォッチの9月の利下げ確率は約70%から約85%に上昇し、株式、債券、ドル円為替いずれも大きな変動となった。

ただパウエル議長は利下げは示唆したものの慎重な姿勢は崩しておらず、9月のFOMCでの利下げが確実という訳ではない。9月16、17日開催予定のFOMCまでの経済指標、特に流れを変える契機となった米雇用統計(次回は9月5日予定)の内容に気を付けておきたい。