はじめに

2025年7月23日(水)には自分の所有しているAT&T(T)の2025年第2四半期決算の発表があった。

前回2025年4月の2025年第1四半期決算は米主要指数がいずれも1%を超える上昇した中で0.85%の上昇と今一つ。その際には

「今後のAT&T株だが、年初来の株価や決算発表での経営陣の想定が正しいとすると堅調な株価推移が期待できそうな気もする。ただあくまで経営陣の目論見が正しければ、という前提があり、関税などが想定以上の悪影響を及ぼす可能性もまだ拭いきれない。自分の不安が単なる杞憂に過ぎないことを望みたい。」

と書いていた。

その後は5月、6月とトランプ政権の関税政策の影響が落ち着き市場が好調だった中、AT&T株は自分の取得価額である@27.68ドルを挟んで行ったり来たりしていた印象がある。

そんな状況の中、今回のAT&T決算内容とそれを受けてのAT&T株はどうなったか。以下に内容を確認し整理しておく。

AT&T2025年第2四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

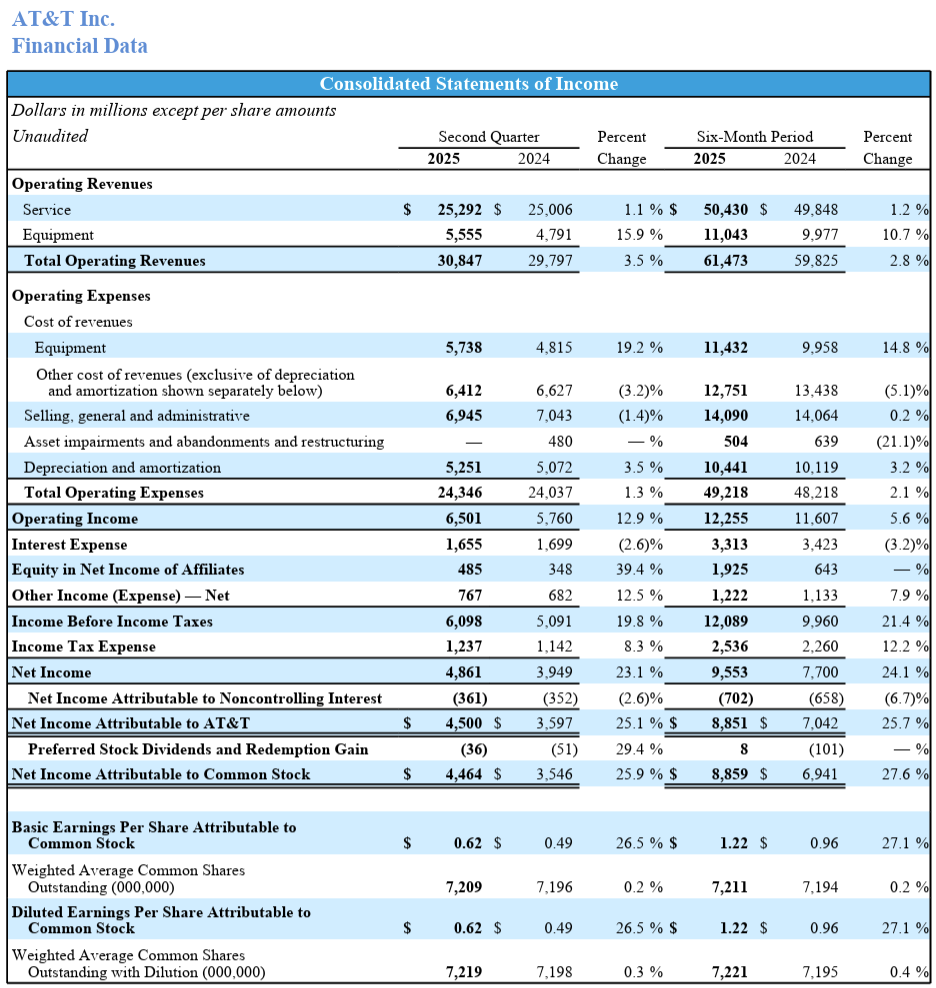

- 2025年第2四半期の総売上高(Total Operating Revenues)は308億4700万ドル、前年同期の297億9700万ドルから3.5%増加

- 2025年第2四半期のAT&T帰属の純利益(Net Income Attributable to AT&T)は45億ドル、前年同期の35億9700万ドルから25.1%増加

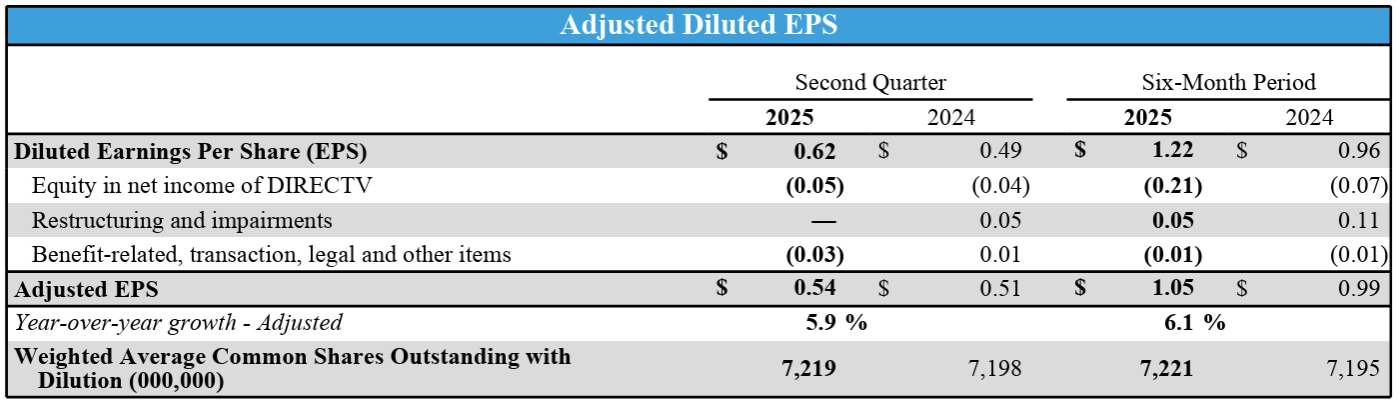

- 2025年第2四半期の調整後一株当たり利益(Adjusted EPS)は0.54ドル、前年同期の0.51ドルから5.9%増加

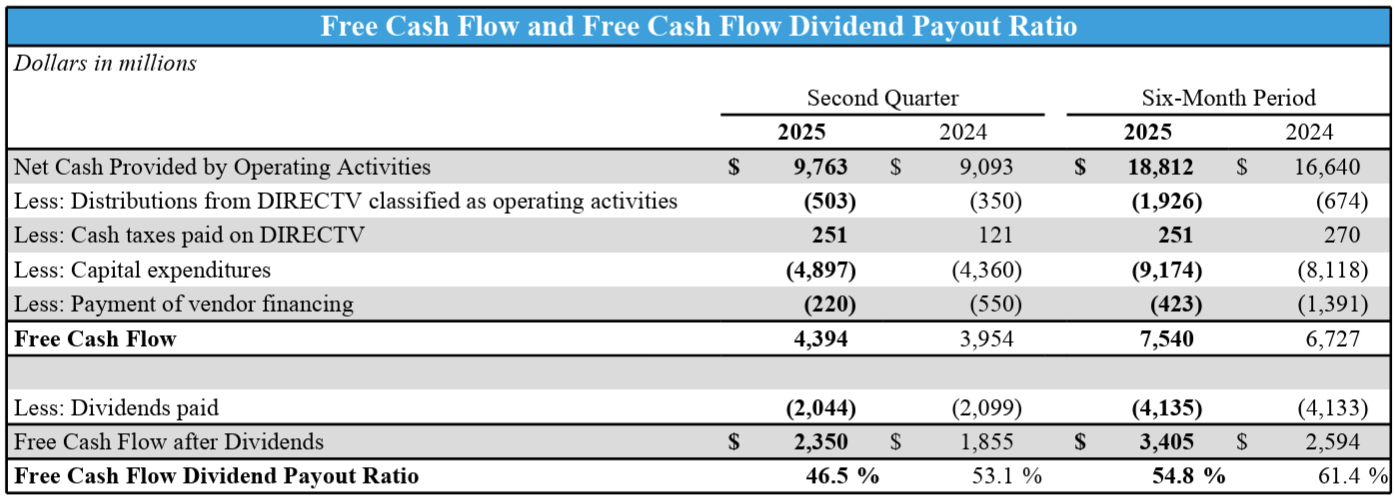

- 2025年第2四半期のフリーキャッシュフローは43億9400万ドル、前年同期は39億5400万ドル

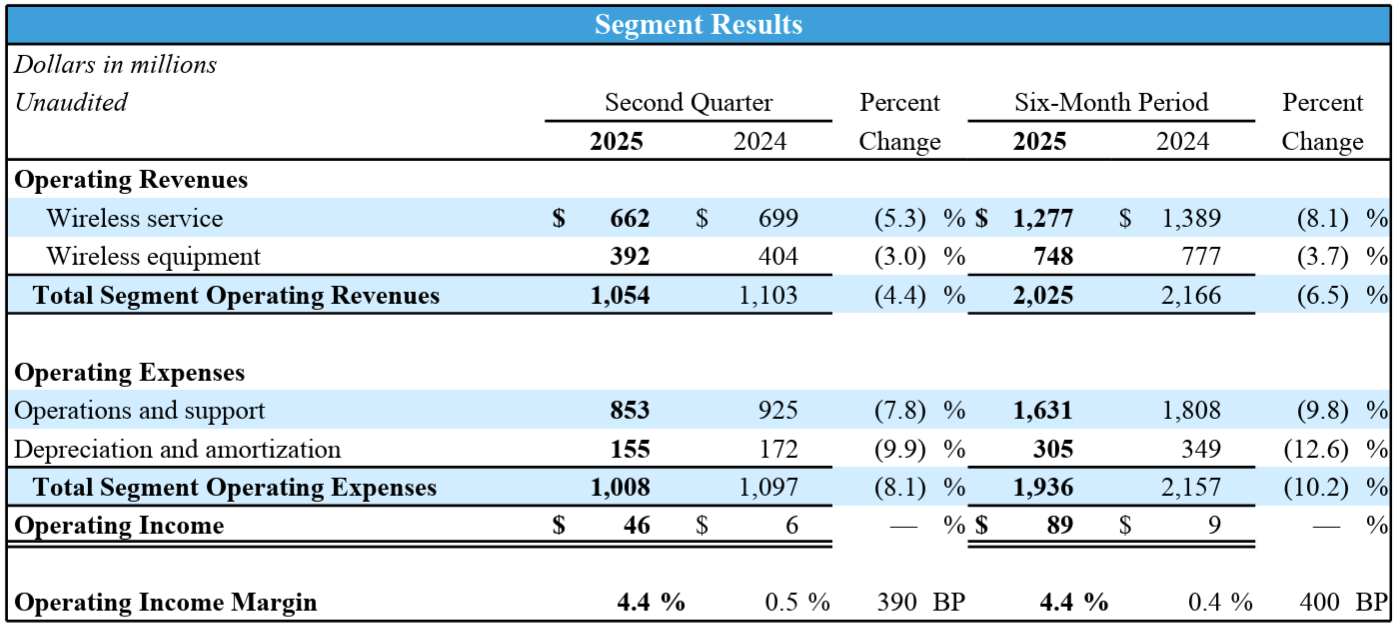

事業部業績

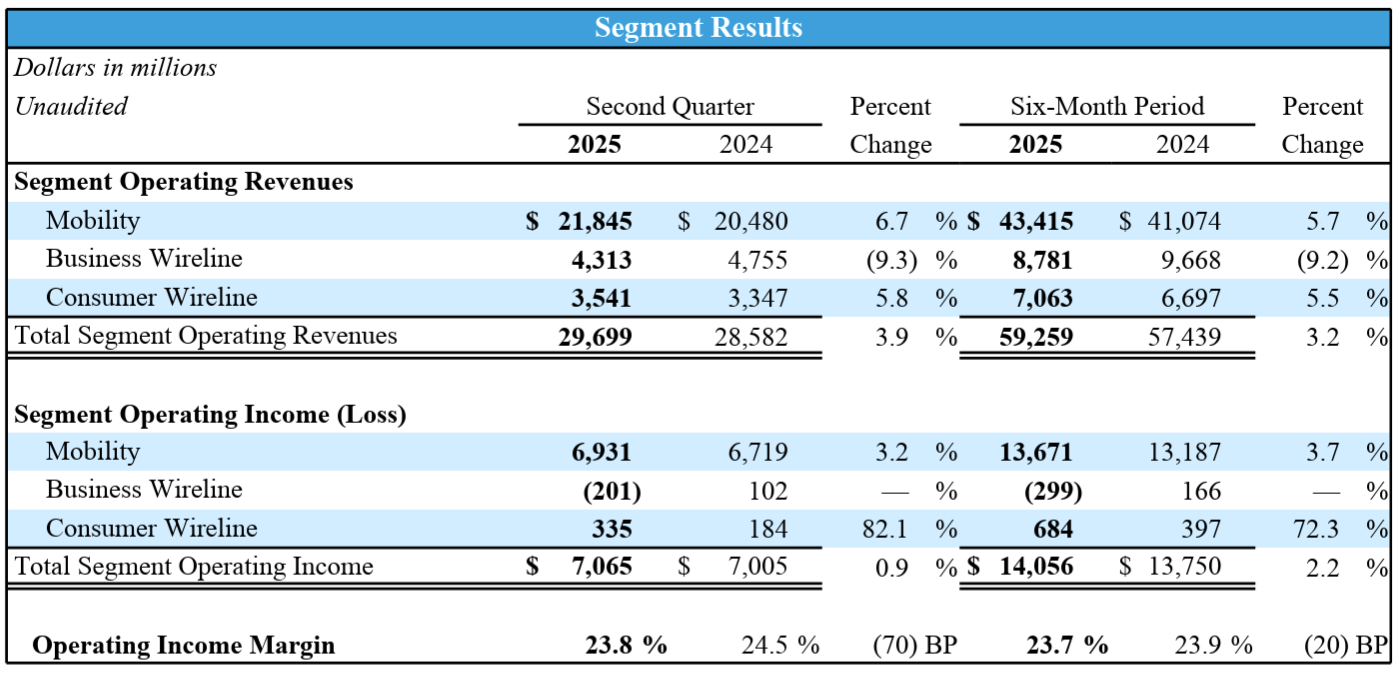

【Communications(通信)事業】

- Operating Revenues(売上):296億9900万ドル、前年同期比3.9%増

- Operating Income(営業利益):70億6500万ドル、前年同期比0.9%増

- Operating Income Margin(営業利益マージン):23.8%、前年同期比0.7%減

- 月額料金を支払う携帯電話契約数(Postpaid phone)は40万1000増

【ラテンアメリカ事業】

ラテンアメリカ事業はメキシコにおけるワイヤレスと機器サービスのみで、コミュニケーション事業に比べて事業規模が極めて小さいので以下の図表数値のみ参考として。

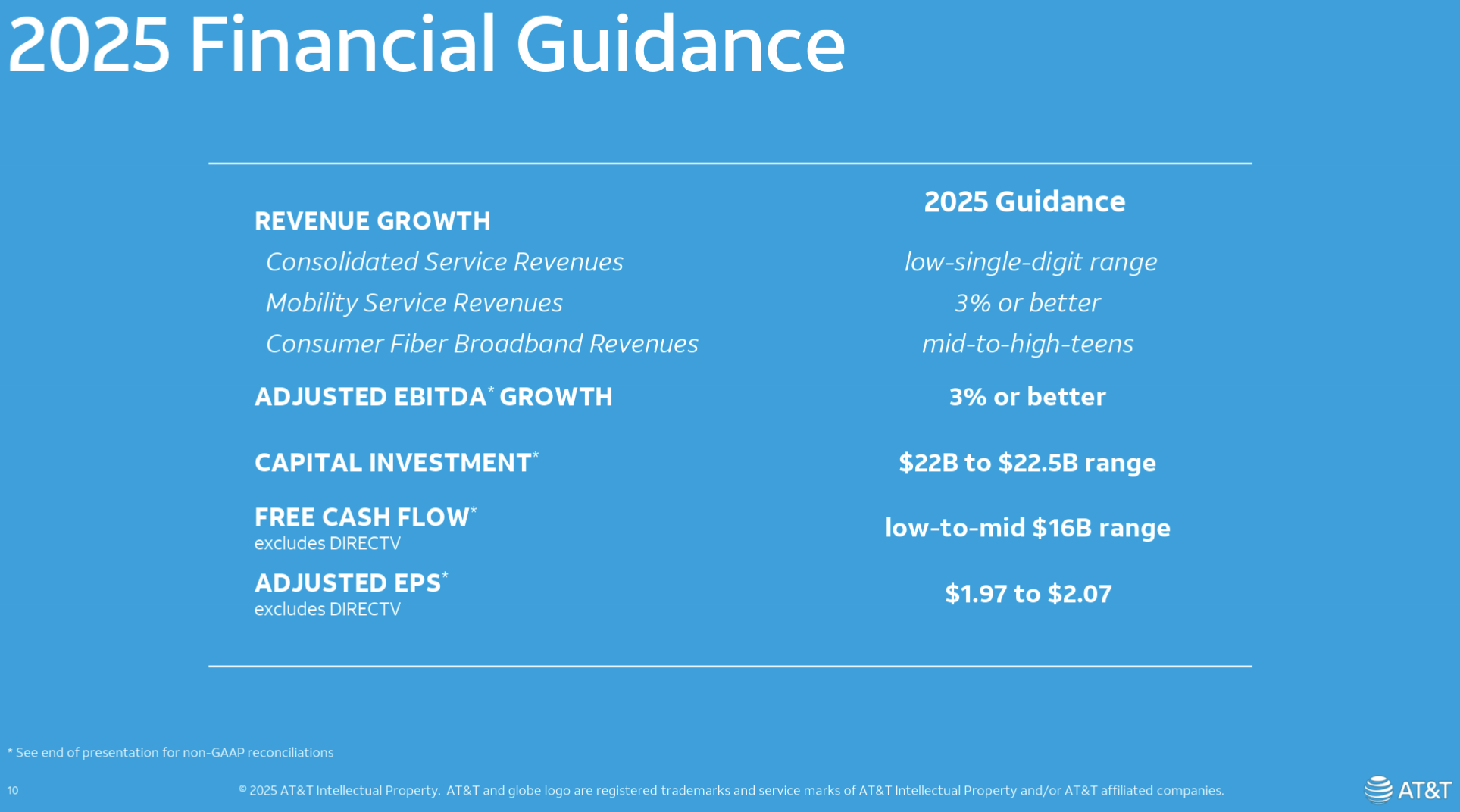

2025年通期見通し

2025年の通期見通しは以下の通り。

- Revenue Growth(売上成長率)

- Consolidated Service Revenues(連結): low-single-digit(一桁台前半)(前回と変わらず)

- Mobility Service Revenues:3% or better(3%かそれ以上)(前回のhigher end of the 2% to 3% range(2~3%の範囲の上限)から上方修正)

- Consumer Fiber Broadband Revenues:mid-to-high-teens(10%台半ばから10%台後半)(前回のmid-teens(10%台半ば)から上方修正)

- Adjusted EBITDA(調整後EBITDA):3% or Better(3%かそれ以上)(前回と変わらず)

- Capital Investment(設備投資):220億~225億ドル(前回の220億ドル(220億ドル程度)から増加)

- Free Cash Flow: low-to-mid $16B range(160億ドル台の前半から半ば)(前回の160億ドル超から修正)

- Adjusted EPS(調整後EPS):1.97~2.07ドル(前回と変わらず)

Free Cash Flow及びAdjusted EPSにはDIRECTVの数値は含まれず。

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第2四半期の主な業績

- Postpaid phoneの純増40万人以上、サービス収益が3.5%増加

- Internet Air(5Gネットワーク)の純増20万3千人

- 光ファイバー加入者が24万3千人増加

- これは当社の最先端のブロードバンドサービスに約45万人の新規加入者が加わったことを意味し、家庭向けインターネット顧客基盤の拡大ペースをさらに加速させる

- 実際、わずか1年で四半期ごとのブロードバンド純増総数はほぼ3倍になった

- 第3四半期の見通し

- 第3四半期の設備投資は50億ドルから55億ドル

- フリーキャッシュフローは45億ドルから50億ドル

- 第3四半期にはファイバー純増数が第2四半期より増加すると想定

- 第2四半期には約10億ドルの自社株買いを実施し、今四半期もこれまでに約3億ドルの自社株買いを実施

- One Big Beautiful Bill Act(大きく美しい1つの法案)の影響

- 投資促進条項により次世代ネットワークへの投資をより迅速に行う

- これにより2030年末までに約5000万の顧客拠点を達成し、(2025年5月に)買収に合意したルーメン・マス・マーケットのファイバー資産、合弁事業であるギガパワー、他の商用オープンアクセスプロバイダーとの契約を含めると、6000万箇所を超えるファイバー拠点に到達できると予想

- 法律に含まれる税制措置の結果、2025年から2027年にかけて65億ドルから80億ドルの現金による税額削減が実現すると想定

- この節税効果の一部をネットワークに投資することに加え、来年末までに15億ドルを年金制度に拠出する予定

- 非効率的な従来の銅線インフラの廃止も進めており、17州にある当社有線センターの約10%でサービスを停止するため、FCCに申請したことをお知らせする。これは2029年末までに銅線フットプリントの大部分でサービスを停止するという当社の目標に向けた重要な一歩となる

- バランスシートについて

- 純負債対調整後EBITDA倍率2.5倍というレバレッジ目標の範囲内で事業を継続しており、第2四半期末の純レバレッジは2.64倍で、第1四半期末の2.63倍とほぼ横ばいで推移

- 純負債は前四半期比で12億ドルの微増となったが、この増加の主な要因は米ドル安に関連した対外債務の非現金再測定による28億ドル

- なお、当社は対外債券の為替変動の影響を、その他の負債およびその他資産に計上した相殺によって完全にヘッジしている

- 7月初旬、当社はDIRECTVの残りの株式すべてをTPGに売却。現金収入76億ドルのうち40億ドル以上が残っており、その大部分は2025年に受け取る予定

- これらの収入はキャッシュフロー計算書の投資活動に計上され、引き続きフリーキャッシュフローからは除外される

- One Big Beautiful Bill Act(大きく美しい1つの法案)による税額削減の影響詳細

- 2025年の現金税額は約35億ドル、2026年と2027年はそれぞれ約45億ドルと見込んでいた

- 当初ガイダンスと比較すると、現金税額は2025年に15億ドルから20億ドル、2026年と2027年はそれぞれ25億ドルから30億ドル減少すると見込んでいる

- これらの削減額の一部をネットワークに投資する予定で、2025年には約5億ドル、2026年と2027年を合わせて約30億ドルの追加資本投資が見込まれている

- これらの節税額のうち15億ドルを2026年末までに従業員年金制度に拠出する予定で、そのうち半分以上は2025年に拠出

- 残りの節税額は当社のフリーキャッシュフローに反映される

- 2025年これらの節税額の大部分は再投資されるが、通年のフリーキャッシュフローは当初の見通しを若干上回る想定

- 2026年と2027年については約10億ドルの上振れ要素となる見込み

- 財務の柔軟性が向上したことで短期的には100億ドルの承認枠内で自社株買いのペースを加速させる予定であり、年末までに40億ドル相当の自社株買いを行う予定

- 質疑応答

- 今四半期の携帯電話の解約率が17ベーシスポイント増加した点について

- 以前、今年はファイナンシング契約を解約されるお客様の割合が高まったと申し上げ、他の条件が同じであれば解約率の上昇と純増数の正常化が続くと予想していた

- さらに上半期は年初予想よりもこれらの影響がやや大きく、関税の影響で消費者側の需要が若干前倒しになったと言える

- 解約率を踏まえて価格設定を見直すつもりはあるか

- 価格設定による解約率への影響が全くないわけではないが、解約率は当社の想定範囲内で推移しており、価格設定が問題になるとは考えていない

- 上半期のモビリティ事業が通期見通しを上回っていることを踏まえ、上半期と比較して下半期に留意すべき点はあるか

- 関税関連で需要が前倒しになったことや、それに伴う不確実性があったため、下半期には多少の減速が見られるだろうが、季節的なパターンに沿って下半期はより活発な成長を想定している

- 昨年の第3四半期には一時的な非現金項目が発生しており、これが下半期の比較を特に難しくしていることにご留意いただきたい

- これら2つの注意点を除けばモビリティ事業のパフォーマンスには非常に満足

- 業界全体でモバイル解約率と新規加入者数が増加している状況は、2026年以降のモバイル事業のマージン拡大にどのような影響を与えるか

- 成長に関連する支出/投資を除けば、モビリティ事業の営業レバレッジは非常に良好で、利益率も引き続き良好に推移すると想定している

- マクロ的な視点から消費者や企業について現状何か注目すべき点はあるか

- 今ほど業界への追い風がすべて揃い、かつ強力に作用している状況は見たことがない

- 事業への投資を促すインセンティブとして提示されている投資促進政策

- FCCが古いインフラから脱却し既存の周波数パイプラインに投資するインセンティブを全面的に打ち出している

- 業界を注視している皆さん(アナリスト)が、この件についてもっと多くのコメントを寄せていないことに驚いている

- マクロ的には、移民政策、連邦政府の支出はある程度の混乱を招いているが、こうした状況の一部は想定内であり、それを乗り越えてガイダンスを達成できると感じている

- 今ほど業界への追い風がすべて揃い、かつ強力に作用している状況は見たことがない

- 今後、光ファイバー事業と固定無線事業の両方を拡大していくことを考えている中で、両者の相性について

- 互いに排他的でありながら、実は補完的と言えるだろう

- 市場の上位層においては、光ファイバーが長期的なソリューションとして最適であると考えているが、一方価格に敏感なセグメント、それほど使用量が多くないセグメントにおいて固定無線はその代替として現実的な選択肢

- 今四半期の携帯電話の解約率が17ベーシスポイント増加した点について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の総売上高(Total Operating Revenues)は308億4700万ドルで、市場予想の305億ドルを上回っている

- 2025年第2四半期の調整後一株当たり利益(Adjusted EPS)は0.54ドルで、市場予想の0.51ドルを上回っている

- 2025年第2四半期の月額料金を支払う携帯電話契約数(Postpaid phone)は40万1000増で、市場予想の29万5700増を上回っている

となっている。

まとめ

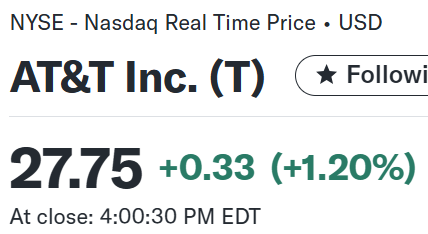

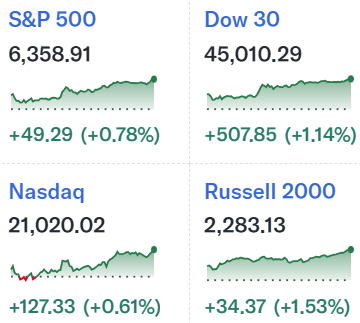

上記の様な決算結果を受けてAT&T株は

前日比1.20%の上昇。同日の米国市場が

いずれも上昇しているのと比べるとAT&T株はそれらを大きく上回るほどで無かった。

ここで日中のAT&T株の推移を見てみると

実は決算発表直後は3%下落となっていた。調べてみたところ光ファイバーの純増が24万3000で市場予想の25万2000増を下回った点、また新たな税制による恩恵の優先順位が自社株買いではなく戦略的投資に充てられることが一部で嫌忌されたのかもしれない。ただし、30分ほどで前日比ほぼ横ばいに戻って結局前日比1%を超える上昇となったのは、売上、EPS共に市場予想を上回り、通期見通しも引き上げたこと、One Big Beautiful Bill Actによる恩恵が順当に評価されたと言えるだろう。開場直後のAT&T株の下落を見た際にはどうなるかと思ったが本当に良かった。

決算後数日を含めた年初来のAT&T株の推移を市場(S&P 500)と比べてみると

3月まではトランプ政権の関税政策による影響はほとんど見られなかったが、その後は伸び悩んでおり市場が5月以降右肩上がりとなっているのに対し、方向感が定まらない動きでほぼ横ばいとなって今回決算を迎えている(前回4月の決算後株価が@27.19ドル、今回決算前の株価が@27.42ドル)。

今後のAT&T株だが、決算直後に下落したものの売上、EPS共に市場予想を上回り、通期見通しも引き上げたこと、One Big Beautiful Bill Actによる恩恵が評価されて結局上昇で取引を終え、以降も今回決算を含めて3営業日連続で上昇となっていることを考えると、過度な期待は禁物だが割と底堅い動きをするのではないかと思う。何とか自分のAT&T株取得価額である@27.68ドルを上回る展開となってくれると非常に有難いのだが、さてどうなるだろうか。