はじめに

2025年7月15日(火)から米国企業の四半期決算発表(主に2025年4~6月)が本格化した。いつもの様に自分の所有している銘柄ではJPモルガン・チェース(JPM)が先陣を切って決算を発表している。

JPモルガンは前回2025年4月の2025年第1四半期決算では売上、EPSいずれも市場予想を上回り4%の上昇。ただし決算発表は4月11日のことであり、その頃はトランプ政権の相互関税政策が特に定まらない状況であったため

「今後のJPモルガン株だが、現在の状況で今後を想定するのは難しい。今回の決算内容自体は好調でNIIの通期見通しを引き上げているのだが、米関税政策の影響がどのように出てくるかは判らないし、カンファレンスコール中で「景気後退環境は、他の条件が同じであれば、株価パフォーマンスの観点から銀行にとって不利である」としている(ただしそれを自社株買いの好機とも捉えている)」と述べており、一層の下落をする可能性もある。」

と書き先行きに不安を感じていた。

ただ結果的にその後米国市場は5月、6月と落ち着きを取り戻し、JPモルガン株も好調に推移していた印象がある。

実際のJPモルガンの決算内容、それらを受けてJPモルガン株はどうなったのか。以下確認し整理しておく。

JPモルガン・チェース2025年第2四半期決算発表

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

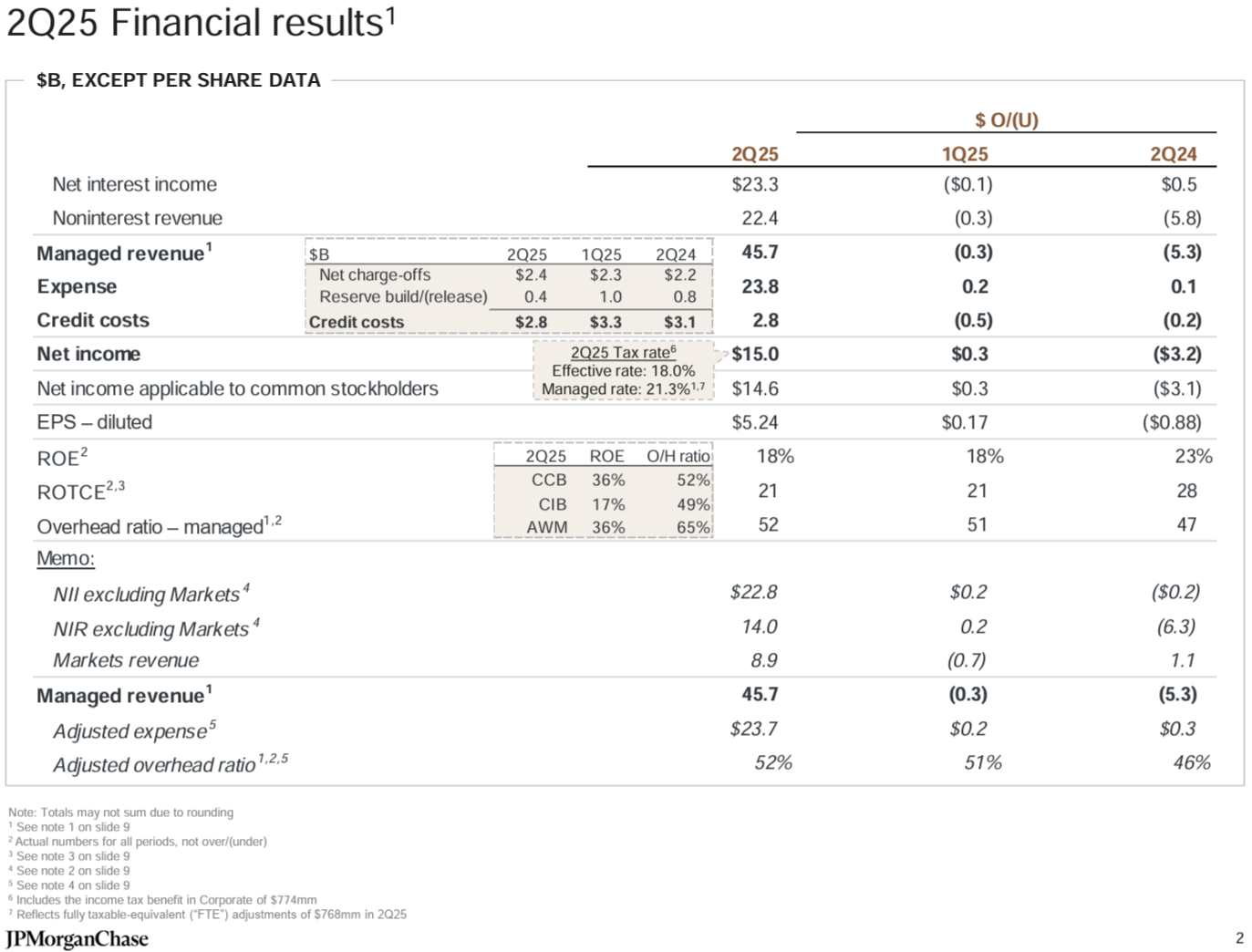

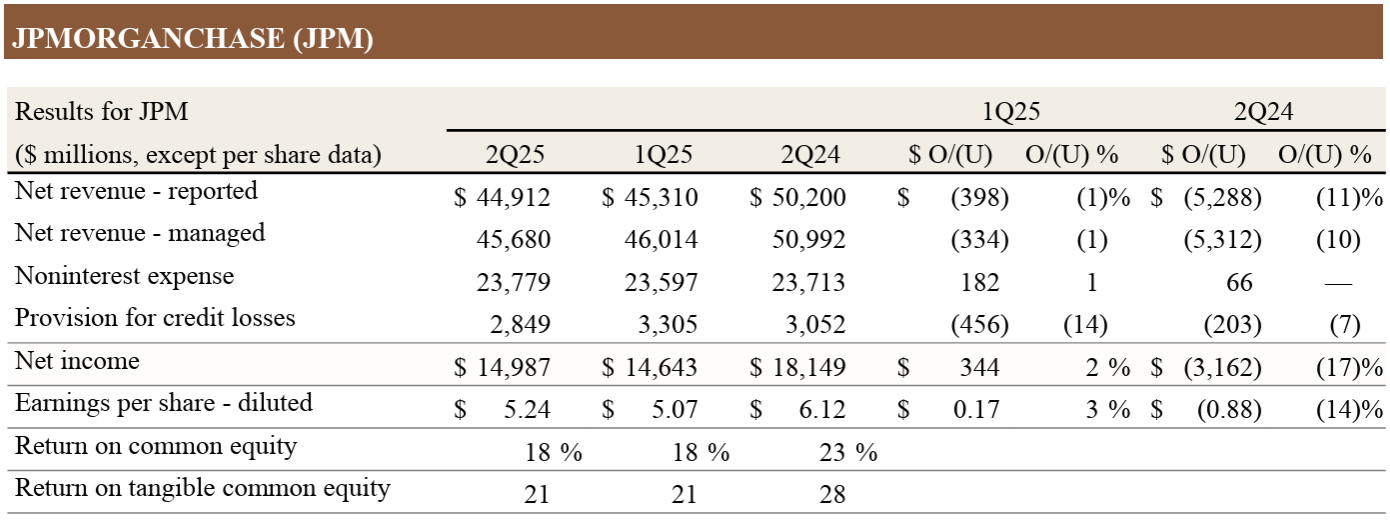

- 総収入(Managed Revenue)は456億8000万ドルで、前四半期比1%減、前年同期比10%減

- 報告ベースの総収入(Net revenue – reported)は449億1200万ドル、前四半期比1%減、前年同期比11%減

- 純利益(Net income)は149億8700万ドルで、前四半期比2%増、前年同期比17%減

- 希薄化後1株あたり純利益(EPS – diluted)は5.24ドルで前四半期比3%増、前年同期比14%減

- 一時費用を除いた調整後一株当たり利益は4.96ドル

純金利収入(Net Interest Income:NII)は233億ドル(CIBマーケット事業を除く(Net interest income excluding Markets)と228億ドル)で、前年同期比2%増(CIBマーケット事業を除くと1%減)。

今四半期の貸し倒れ引当金繰入額(Reserve Build/(release))は4億3900万ドルの積み増し、純償却額(Net charge-offs)24億ドルを含めた総与信費用は28億5000万ドルで前四半期の33億5000万ドルからは減少している。

2025年通期見通し

2025年の通期見通しに関しては以下の通り。

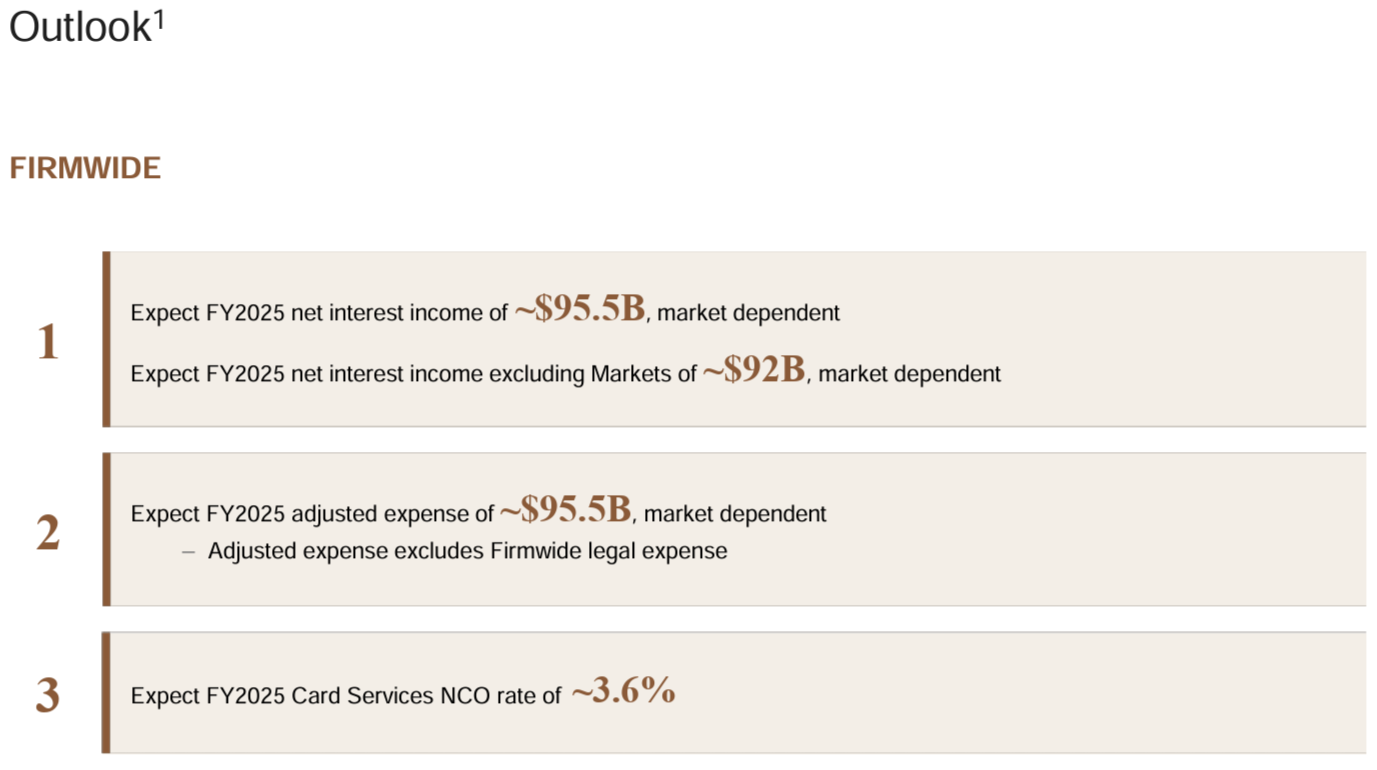

- 2025年通年の企業全体の純金利収入(Net interest income):~955億ドル(前回の~945億ドルから上方修正)

- 2025年通年のCIBマーケット事業を除く企業全体の純金利収入(Net interest income excluding Markets):~920億ドル(前回~900億ドルから上方修正)

- 調整後経費(Adjusted expense):~955億ドル(前回の~950億ドルから上方修正)

- Card NCO(Net Charge-Off) rate(カード純貸倒償却率):~3.6%(前回と変わらず)

その他

その他カンファレンスコールを含め決算発表で気になった点には以下の様のものがある。

- 今月初めに取締役会は今年2度目となる普通配当の増配を実施予定であることを発表した。これにより2024年第4四半期比で累計20%の増配となる

- 2025年第2四半期に70億ドルの自社株買いを実施

- 2025年第2四半期の純利益は150億ドル、EPSは5.24ドル、売上高は457億ドル、ROTCE(Return on Tangible Common Equity:有形自己資本利益率)は21%。これらの業績には7億7400万ドルの所得税控除が含まれている

- 売上高457億は前年同期比53億ドル(10%)減となったが、これは金利の低下と預金マージンの圧縮、カードの回転残高の増加、そして前四半期を含む証券取引の影響によるもの

- また昨年同期にはVISA(V)との株式交換契約により約80億ドルの一過性の利益を計上している

- 今四半期に貸し倒れ引当金繰入額(Reserve Build/(release))で4億3900万ドルの積み増しをしたのは新規融資活動によるもので、不利なシナリオに付随する確率の低下と引当金の見積もりによってほぼ相殺され、総与信費用は前四半期の33億5000万ドルから28億5000万ドルとなっている

- 部門別の業績

- Consumer & Community Banking:純利益51億6900万ドル(前四半期比17%増、前年同期比23%増)

- Commercial & Investment Bank:純利益66億5000万ドル(前四半期比4%減、前年同期比13%増)

- Asset & Wealth Management:純利益14億7300万ドル(前四半期比7%減、前年同期比17%増)

- 決算発表資料中の最高経営責任者(CEO)Jamie Dimon氏コメント

- 米国経済は当四半期も底堅さを維持した

- 税制改革の最終決定と規制緩和の可能性は経済見通しにとってプラス材料だが、関税や貿易摩擦、地政学的状況の悪化、巨額の財政赤字、資産価格の高騰など、依然として大きなリスクが残っている

- 常に最善の結果を期待しつつ、幅広いシナリオに対応できるよう準備を進めている

- アナリストとのカンファレンスコールにおける主な質疑

- 資本配分について

- 我々は資本をオーガニックグロース(内部的成長)とインオーガニックグロース(M&Aなどを含めた外部利用成長)の両方に配分し、持続可能な配当を確保している。そして残った資金で自社株買いを行っている

- 我々は明らかに多額の余剰資金を抱えており、それは常にあらゆる可能性を検討していることを意味する。そして、そこには潜在的にインオーガニックな投資も含まれるが、これは慎重に行う必要があることはご承知のとおり

- 金融規制緩和について

- 規制当局が一歩引いて、全体像を見ることが非常に重要だと思う

- SOR、GCP、CCAR、バーゼルIII、FSRTといった規制における重複を見れば、システムをもっとシンプルに、もっと安価に、もっと効果的に、もっと透明性を高め、もっと安全にできると私は信じている

- 一部の専門家から規則や規制が緩和されているという話を耳にすることがあるが、全く違う。この15年間、規制は強化されてきた

- 彼ら(規制当局)は深呼吸をし、一歩下がってシステムを見つめ直し、どうすれば関係する経済全体にとってより良く、より強力なものにできるのかという問いに答えるべきだ

- ステーブルコインとJPモルガンのデポジットトークンについて(競合していくのか)

- JPモルガンのデポジットトークンとステーブルコインは実質的に同じだと考えている

- 我々はステーブルコインにおける銀行口座の開設や決済システムなどを認識する必要があり、認識を持つには積極的に関与していく必要がある。ですから、私たちは積極的に関与し、多くのことを学んでいくつもり

- 消費者の信用力の現状について

- 消費者は基本的に順調に見える

- 延滞率も予想通りで、純貸倒引当金のガイダンスは変更していない

- 資本配分について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の総収入(Managed Revenue)は456億8000万ドル、市場予想の444億6000万ドルを上回っている

- 2025年第2四半期の一時費用を除いた調整後一株当たり利益は4.96ドル、市場予想の4.48ドルを上回っている

となっている。

まとめ

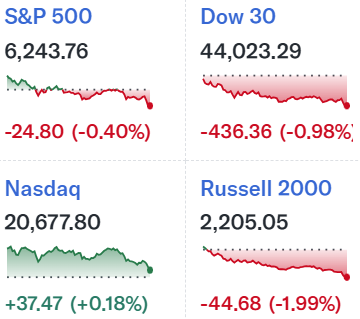

上記の様な決算結果を受けてJPモルガンの株価は

前日比0.74%の下落。同日の米国市場が

市場開場前に発表されたCPI結果を受けて基本的には下落傾向(S&P 500の11セクター中10セクターが下落)、ただしエヌビディア(NVDA)が好材料で4%上昇したためNASDAQ総合は小幅上昇となっている。

JPモルガンの決算自体は市場予想を上回り、通年のNII(純金利収入)見通しも上方修正したことを考えると下落したのは物足りないが、上述した市場の状況を考えると致し方ないところだったのだろうか。

決算翌日を含めた年初来のJPモルガン株の推移を市場(S&P 500)と比べてみると

トランプ政権の関税政策が市場に影響を及ぼし始めた2月後半からの下落、そして4月の相互関税での大幅下落を経た4月半ば以降は概ね市場と同様に上昇傾向。ただ7月に入ってからは米歳出法案成立による財政赤字拡大による影響の懸念や、トランプ政権が4月に90日間一時停止した相互関税上乗せ分の新たな関税を通知し始めたこともあって伸び悩んでいる状況。それでも年初来ではS&P 500の6.5%上昇に対して、JPモルガンは20%近い上昇となっている。

今後のJPモルガン株だが、決算内容を見る限りでは悪くは無さそうな気はする。ただし、今回決算で市場の流れにおされて下落した様に、市場の状況に左右される可能性も高い。まずは8月1日に発動するとされている米国の新たな相互関税上乗せ分がどの様な結果となり、JPモルガン株にその影響がどの様な形であらわれるかに注意しておきたい。