はじめに

2024年4月12日(金)から米国企業の四半期決算発表が本格化した。いつもの様に自分の所有している銘柄ではJPモルガン・チェース(JPM)、シティグループ(C)の米銀株が先陣を切って決算を発表している。

JPモルガンは前回2024年1月の2023年第4四半期決算はパッとしなかったものの、その後は堅調な株価推移をしていた印象があり、先月には通常より早めのタイミングで配当増を発表するなど好調ぶりが伺えた。

そんな状況の中、JPモルガンの決算内容はどうだったのか。以下確認し整理しておく。

JPモルガン・チェース2024年第1四半期決算発表

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

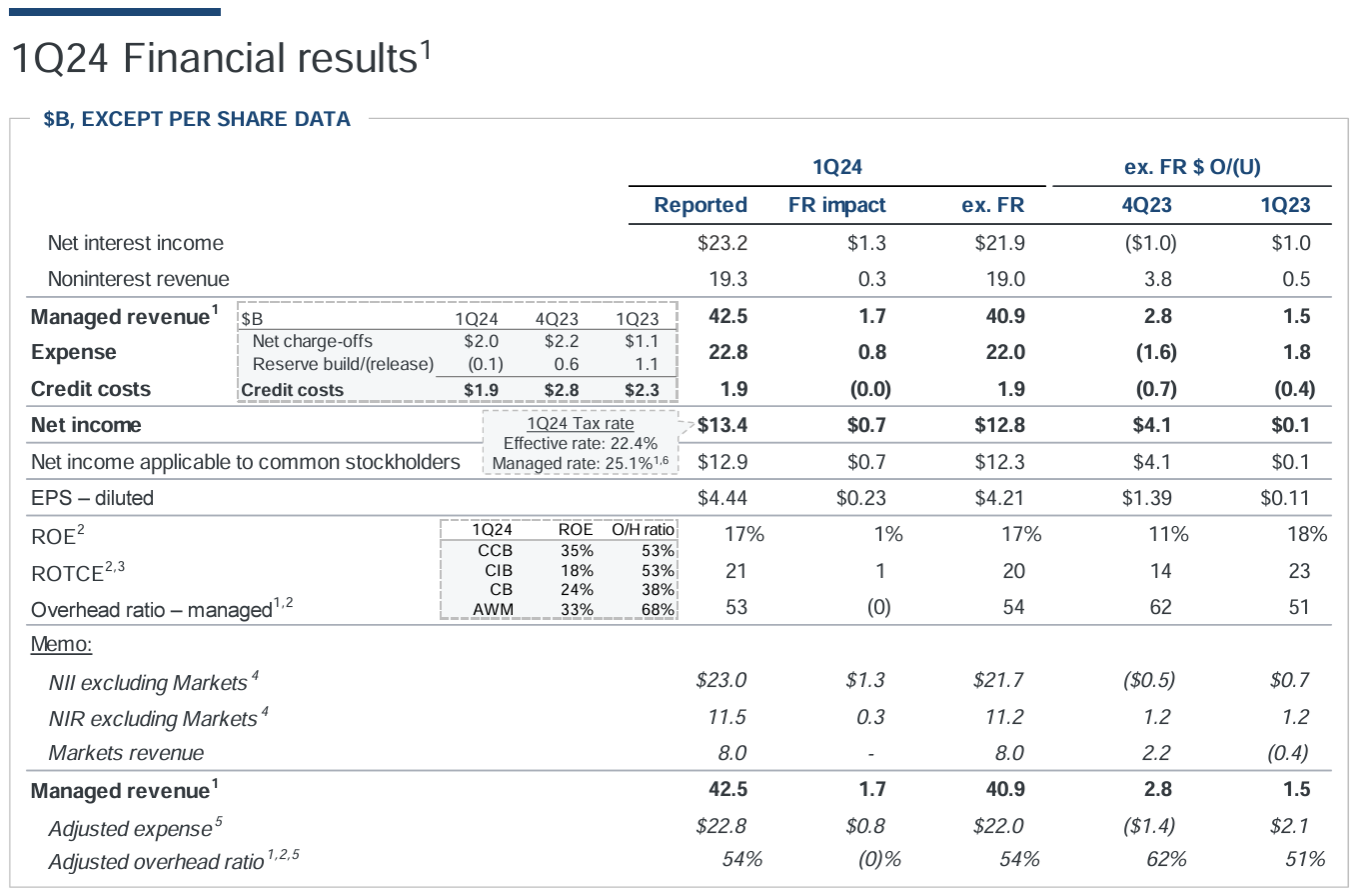

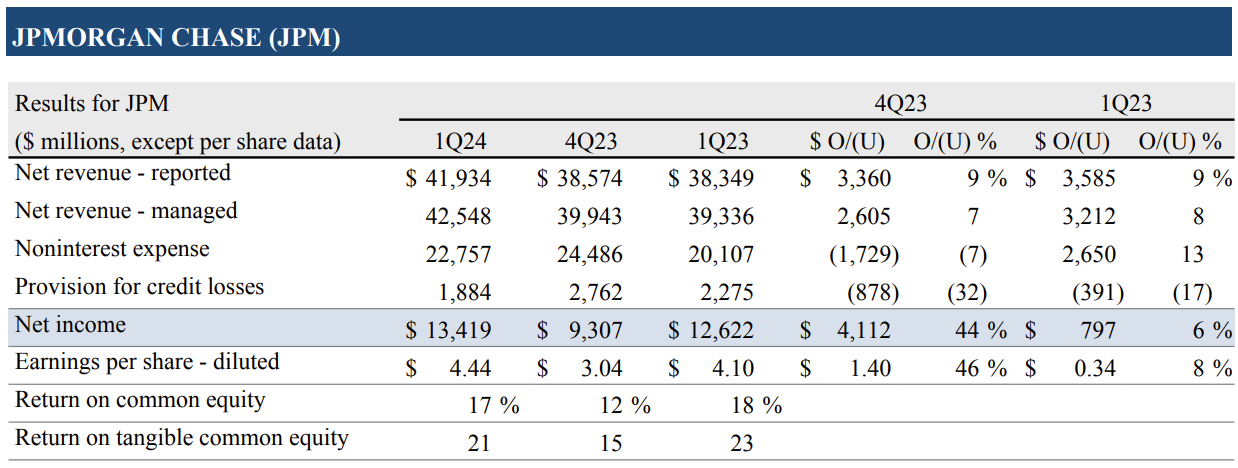

- 総収入(Managed Revenue)は425億4800万ドルで、前四半期比7%増、前年同期比8%増

- 報告ベースの総収入(Net revenue – reported)は419億3400万ドル、前四半期比9%増、前年同期比9%増

- 純利益(Net income)は134億1900万ドルで、前四半期比44%増、前年同期比6%増

- 希薄化後1株あたり純利益(EPS – diluted)は4.44ドルで前四半期比46%増、前年同期比8%増

純金利収入(Net Interest Income:NII)232億ドルで前四半期に過去最高だった242億ドルは下回ったものの、それ以前の最高値229億ドルは上回っている。

また今四半期の貸し倒れ引当金繰入額(Reserve Build/(release))は7200万ドルの戻し入れ、純償却額(Net charge-offs)を含めた総与信費用は19億ドルで前四半期の28億ドルから減少している。

2024年通期見通し

2024年の通期見通しに関しては以下の通り。

- 2024年通年の企業全体の純金利収入(Net interest income):~900億ドル(前四半期と変わらず)

- 2024年通年のCIBマーケット事業を除く企業全体の純金利収入(Net interest income excluding Markets):~890億ドル(前四半期は~880億ドル)

- 調整後経費(Adjusted expense):~910億ドル(前四半期は~900億ドル)

- Card NCO(Net Charge-Off) rate(カード純貸倒償却率):~3.50%

その他

その他気になった点をピックアップすると以下の様のものがある。

- 2024年第1四半期決算にはシリコンバレー・バンクとシグネチャー・バンク破綻に伴う連邦預金保険公社(FDIC)への追加拠出金約7億2500万ドル(前四半期は29億ドル)が含まれる

- この拠出金はEPSに0.19ドルの悪影響を及ぼしている

- 2024年第1四半期に20億ドル相当の自社株買いを実施

- 部門別の業績

- Consumer & Community Banking:純利益48億3100万ドル(前四半期比1%増、前年同期比8%減)

- Corporate & Investment Bank:純利益47億5300万ドル(前四半期比88%増、前年同期比8%増)

- Commercial Banking:純利益18億6900万ドル(前四半期比13%増、前年同期比39%増)

- Asset & Wealth Management:純利益12億9000万ドル(前四半期比6%増、前年同期比6%減)

- 決算発表資料中のコメント

- 多くの経済指標は引き続き良好だ。しかし今後を展望すると重大な不確定要素が多数存在することに対し警戒を続ける

- これらの要素がどのように作用するかは分からないが、常に顧客の役に立てるよう起こり得る幅広い環境に対して準備しなければならない

- アナリストとのカンファレンスコール

- (通常サイクル半ばでの配当増について)私たちが何をしたいのかと言うと、正規化された収益の1/3程度を配当として支払うこと。時にはタイミングが早くなったり遅くなったりすることは気にしない

- (純金利収入:NIIに関して)

- 銀行の業績を示す指標としては単なるNIIではなくNII ex Marketsが適していると我々は以前から考えている

- NIIの正常化に向けた取り組みは始まっている

- 現在消費者向けの預金マージンにおける収益は高すぎると考えており、それが今後NIIの下落を予想している要因の一つである

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第1四半期の総収入(Managed Revenue)は425億4800万ドル、市場予想の418億5000万ドルを上回っている

- 2024年第1四半期の希薄化後1株あたり純利益(EPS)は4.44ドル、市場予想の4.11ドルを上回っている

- 2024年通年のCIBマーケット事業を除く企業全体の純金利収入は~890億ドル、市場予想の906億8000万ドルを下回っている

となっている。

まとめ

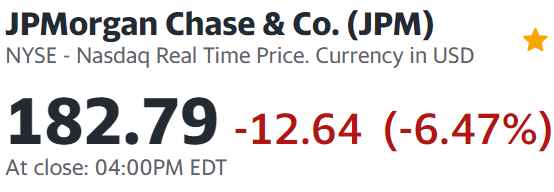

上記の様な決算結果を受けてJPモルガンの株価は

前日比6.47%の下落。同日の米国市場は

いずれも1%を超える大きな下落となったが、JPモルガンの大きな下落が市場に影響を及ぼした側面もあるのだろう。

2024年第1四半期決算は売上、EPS共に市場予想を上回ったものの、これ程大きく株価が下落したのは通期の純金利収入(CIBマーケット事業を除く)見通しが引き上げられたものの市場予想を下回ったため。市場ではよりポジティブな見通しが期待されたが、カンファレンスコールを含めた説明などからJPモルガンのNIIはピークを過ぎた可能性があると受け止められたようだ。

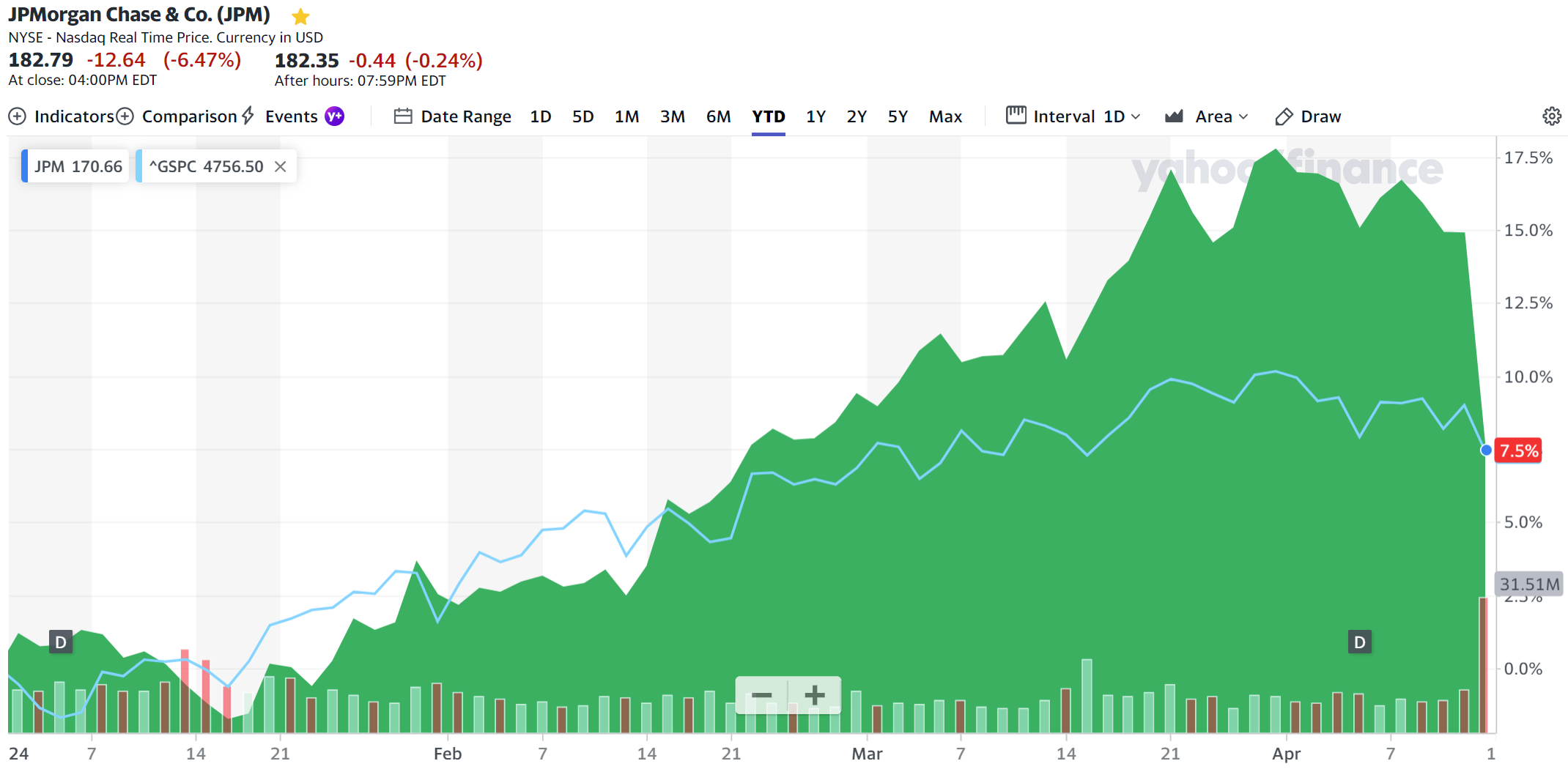

年初来のJPモルガン株の推移を見てみると

2024年第1四半期決算発表前までは市場(S&P 500)を上回るパフォーマンスだったものの、決算発表を受けて市場と同程度となっている。個人的には今回の決算を受けての下落は下がり過ぎの感があるのだが、年初来の上昇からの利益確定売りがあったのかもしれない。

今後はこの2024年第1四半期決算を受けてのJPモルガン株下落が一時的なものなのか、それとも年初来の流れを変えてしまうのか注目していきたい。個人的にはJPモルガンは大手米銀の中で最も安定していると思っているので大崩れはしないと思うのだが。