はじめに

2025年4月15日(火)には自分の所有しているシティグループ(C)の2025年第1四半期決算発表があった。

前回2025年1月の決算発表では売上、EPS、2025年通年の売上見通しがいずれも市場予想を上回ったのに加えて、200億ドルの自社株買いを発表して6.49%の上昇。その際には

「今後のシティ株だが、長年の課題/懸念となっている当局からの同意命令がいつ終わるのかは定かではないものの改善は進んでいる様子で、それに対応する費用が見込まれているにもかかわらず、200億ドルの自社株買いを発表したことは今後に向けて明るい兆しではある。このまま経営陣の予想通りに事が進んでくれればいいのだが、正直まだまだ安心とは思えない。次回2025年第1四半期決算の結果が期待通りのものとなるかどうかに注目したい。」

と書いていたのだが、その後は周知の通りトランプ政権の関税政策のため市場は下落の一途をたどりシティ株も当然大きく下落。特にシティは自分のポートフォリオに占める割合が大きいのでその影響は大きく、例えば3月のカナダ、メキシコへの関税措置発動時には自分の資産減少のうち70%がシティを占めるというひどい状況。

その後も市場より悪いパフォーマンスを繰り返している印象があるが、こんな状況の中で今回のシティ2025年第1四半期決算はどうだったのか。その内容、そして決算後の株価について以下に確認して整理しておく。

シティグループ2025年第1四半期の決算概要

以下の内容はシティグループ企業サイトの発表資料より抜粋・引用。

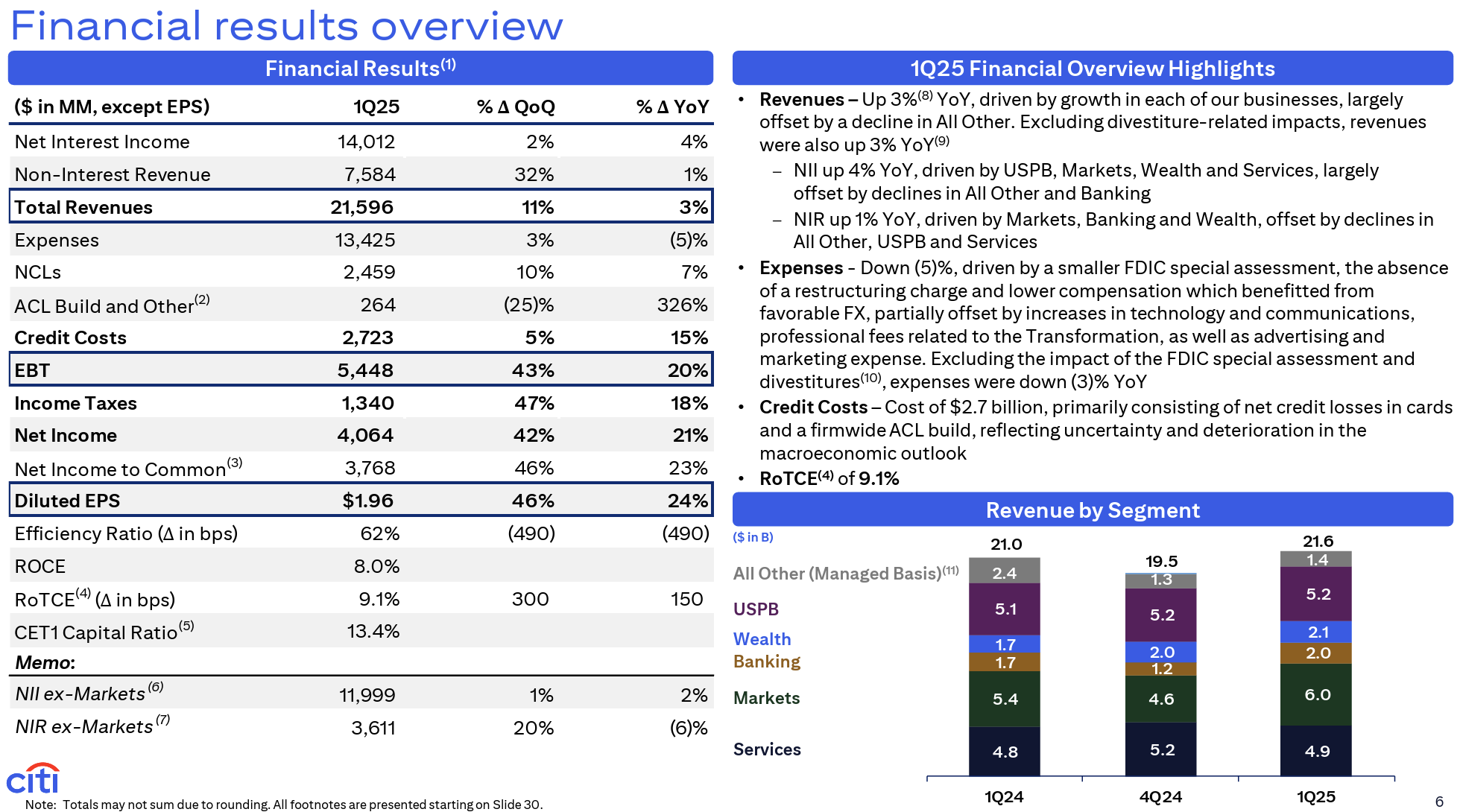

- 収入(Total Revenues)は215億9600万ドルで前四半期比11%増、前年同期比3%増

- 純利益(Net Income)は40億6400万ドルで、前四半期比42%増、前年同期比21%増

- 希薄化後1株あたり純利益(Diluted EPS)は1.96ドルで、前四半期比46%増、前年同期比24%増

純金利収入(Net Interest Income:NII)は140億1200万ドルで前四半期比2%増、前年同期比4%増。

今四半期の貸し倒れ引当準備金(ACL(Allowance for Credit Losses)Build and Other)は計2億6400万ドル(前四半期は3億5100万ドル)、総与信費用は27億2300万ドル(前四半期比5%増、前年同期比15%増)。

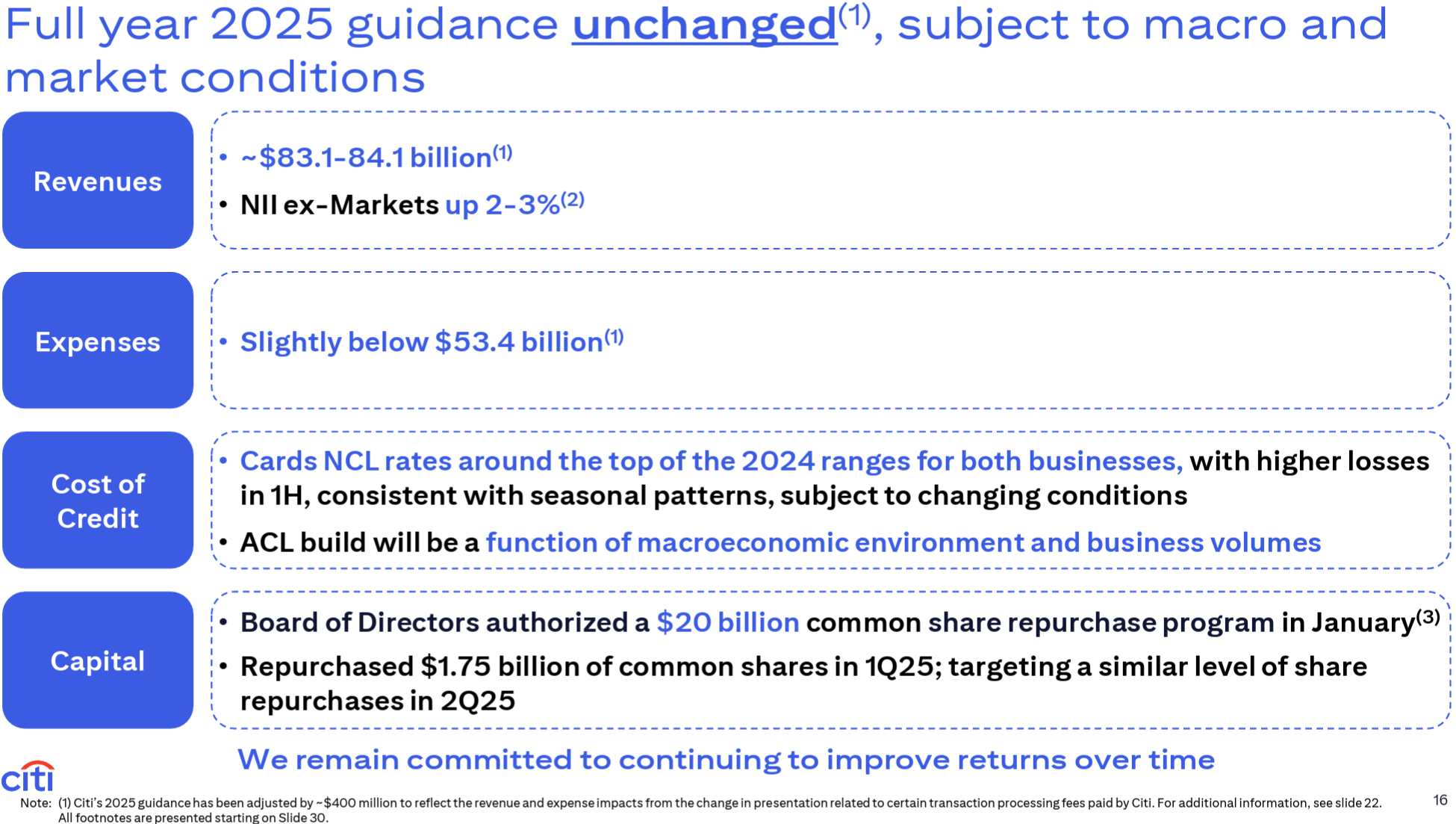

2025年通期見通し

2025年通期見通しは以下の通り。

- Revenues(収入):831億ドル~841億ドル(前四半期の835億ドル~845億ドルから下方修正)

- Net interest income excluding Markets(Markets以外の純金利収入):2~3%増(前四半期は前年比小幅増(up modestly YoY))

- Expenses(経費):~538億ドルをやや下回る(前四半期と変わらず)

- Cost of Credit(与信コスト):カードNCL(Net-Charrge Losses(純手数料損失))率は両事業とも2024年の範囲の上限付近で、上半期の損失は季節的なパターンと一致し、状況の変化に左右される。ACL(Allowance for Credit Losses(信用損失引当金))の構築はマクロ経済環境と事業量に応じて決定される(前四半期と変わらず)

- Capital(資本):取締役会が200億ドルの自社株買いプログラムを承認。17億5000万ドルを2025年第1四半期に実施

タイトルには「Unchagend(変わらず)」と書いてあるが実際には変更あり。カード取引処理手数料の処理変更の影響を調整したことによるもの。

その他

その他決算発表資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年第1四半期に17億5000万ドルの自社株買いを実施。前四半期の見通しから2億5000万ドル増加しており、2022年以来の四半期最高額の買戻し

- 信用コスト27億ドルは、主にカード事業における純信用損失と全社的なACL積み増しによるもので、マクロ経済見通しの不確実性と悪化を反映している

- ACL積み増しはマクロ経済見通しの不確実性と悪化を反映しており、フレームワークにおける下振れシナリオへの更なる偏りも含まれている

- 当社の引当金には8四半期の加重平均失業率5.1%、下振れシナリオの平均失業率6.7%が含まれている

- 2025年第1四半期末のCET1比率は13.4%(前四半期末は13.6%)

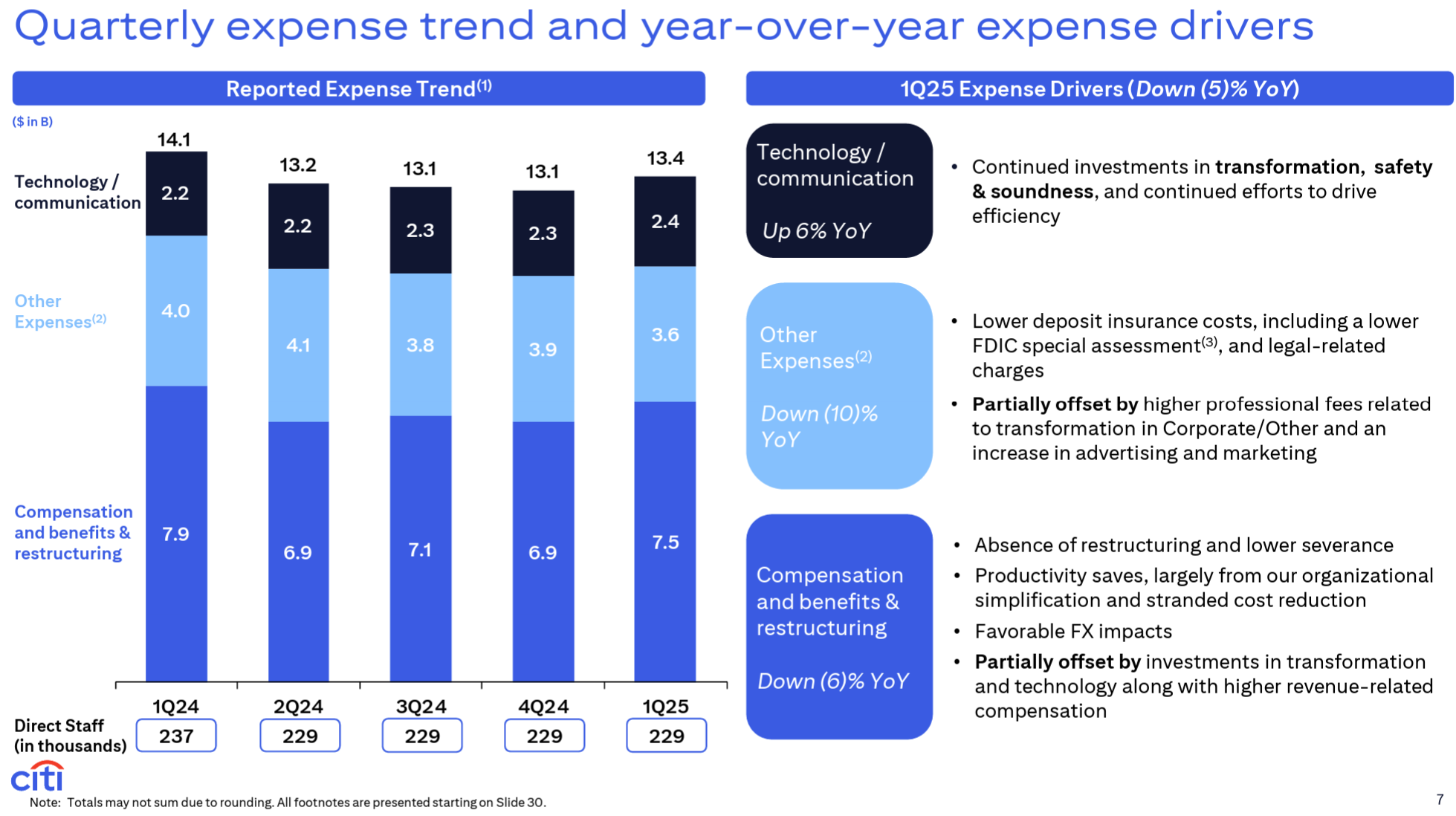

- 過去5年間の費用推移

- 当社は費用ベースの削減に注力すると同時に、変革を引き続き最優先事項としており、特にデータと規制報告に関連する必要な投資を継続している

- コストの削減、以前からの投資による生産性の向上、組織の簡素化に関連する節約によって変革への投資を自己資金で賄うことができる

- 当四半期の経費は5%減少し、これには為替の好影響、FDIC特別賦課金の減少、リストラ費用の不発生、そして人件費の減少が含まれる

- 今年の残りの期間を考えると通期の経費目標を達成できる見込み

- 部門別の業績は以下の通り

- Services:純利益15億9500万ドル(前四半期比15%減、前年同期比7%増)

- Markets:純利益17億8200万ドル(前四半期比77%増、前年同期比27%増)

- Banking:純利益5億4300万ドル(前四半期比53%増、前年同期比4%増)

- Wealth:純利益2億8400万ドル(前四半期比15%減、前年同期比62%増)

- U.S. Personal Banking(USPB):純利益7億4500万ドル(前四半期比90%増、前年同期比115%増)

- 決算発表資料中の最高経営責任者(CEO)Jane Fraser氏コメント

- 純利益は41億ドルとなり、5つの事業すべてにおいて継続的な勢い、そして収益性の向上が顕著な好調な四半期だった

- 四半期ごとに進捗実績を積み重ねていき、多様な事業構成に基づき、様々なマクロ経済シナリオにおいて成果を上げる戦略の実行に引き続き注力していく

- 結局のところ、長年の貿易不均衡やその他の構造変化が過ぎ去った後も、米国は依然として世界をリードする経済大国であり、ドルは引き続き準備通貨であり続けるだろう

- 事業を展開する多くの市場において、深い知識と幅広い能力を提供することが、不確実な環境下におけるクライアントの舵取りを支援し続ける上で、我々の強みとなっている

- カンファレンスコールでの最高経営責任者(CEO)Jane Fraser氏の総括発言

- マクロ環境に関しては、予測不可能なことを予測しようとはしない

- 当社の法人顧客と個人顧客は底堅く財務状況も良好だが、世界は様子見ムードにあり、年初には誰も予想していなかったほどネガティブなマクロ経済見通しに直面している

- また長期にわたる不確実性は一般的に信頼感を低下させることを認識している

- 世界中で進行している変化は貿易や関税にとどまらず、こうした変化は経済的な影響だけでなく地政学的、文化的な影響も及ぼすだろう

- 政権が成長を活性化させるため、あらゆる業界の規制を見直していることを高く評価している

- また、重要な金融リスクに重点を置き、銀行が経済成長に貢献し、顧客サービスを向上させるための改革が、業界内で議論されていることも歓迎する

- 結局のところ、長年の貿易不均衡やその他の構造変化が過ぎ去った後も、米国は依然として世界をリードする経済大国であり、ドルは引き続き準備通貨であり続けるだろう

- 多様な事業構成に基づく戦略を構築し、多様なマクロシナリオに対応し、このような局面においても差別化を図れると確信している

- 強固な資本、潤沢な流動性、そして強力な準備金により、いかなる環境下でも強固な立場で乗り切ることができる

- ストレスの局面において、我々はお客様、世界市場、そして経済にとって嵐の中の港となることを示してきました。今回も例外ではありません。我々はあらゆる困難に立ち向かう準備ができています

- 今年の残り期間、当社は資本の還元と経費の管理について規律を保ちつつ、事業と変革に必要な投資を保護し、不確実性によって戦略の実行と収益の向上を妨げられるようなことがないようにしてまいります

- カンファレンスコールでの主な質疑応答

- 今年のNII excluding Markets見通し2~3%について

- NII excluding Markets2~3%の見通しについての不確実性は確かにあり、追い風と逆風の双方が混在しているが引き続き楽観している

- 来年のRoTCE(Return on Tangible Common Equity:有形自己資本利益率)目標10~11%(今四半期は9.1%)達成について

- 現状は不確実で、世界情勢がどう展開するかを予測するのは難しい

- 一方本日ここにいる我々(経営陣)は、10%から11%という目標を掲げるべきではないと示唆するような兆候は見当たらないと考えている

- カンファレンスコール中で言及した施策を組み合わせることで、その道筋が見えてくる

- Banamex(メキシコ)のIPO計画に関する最新情報について

- IPOに向けた準備は順調に進んでいる

- IPOの時期は市場状況や規制当局の承認のタイミングによって左右されるため、2025年から2026年に変更される可能性もあり得る

- 変革に関する進捗について

- この変革はインフラの抜本的な見直し、アプリケーションの削減と近代化、プロセスの簡素化、そしてこれまで成長を阻んできた様々な根本原因への徹底的/決定的な解決に取り組むという非常に大規模な作業

- これまでの進捗には満足しており、銀行運営におけるメリットがますます実感出来ている

- ご承知のとおり、データ、特に規制報告に関しては遅れをとっていたが、これを改善するための対策を講じており、現状の進捗状況には自信を持っている

- 従って、現在私たちが注力しているのはリスク削減と成果を持続可能な方法で実現すること

- これまでの取り組みの多くは銀行運営をより良く、より効率的に、より統制のとれた方法で進めているという現状を踏まえると、現状は好調と言える。まだやるべきことはあるが、向かっている方向とそのペースに満足している

- 自社株買いのペースについて

- 今四半期は良い例で、当初は15億ドルの自社株買いを予定していたが、実際には17億5,000万ドルに増額した

- 今後も自社株買いの機会があれば必ず実行する

- 帳簿価格に対する現在の株価の推移を考えると、当初の計画通り、あるいはそれ以上に自社株買いを増やす機会に常に注力していくつもり

- 今年のNII excluding Markets見通し2~3%について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第1四半期の収入(Total Revenues)は215億9600万ドル、市場予想の212億9000万ドルを上回っている

- 2025年第1四半期の希薄化後1株あたり純利益(Diluted EPS)は1.96ドル、市場予想の1.85ドルを上回っている

- 2025年第1四半期の純金利収入(NII)は140億1200万ドル、市場予想の136億8000万ドルを上回っている

となっている。

まとめ

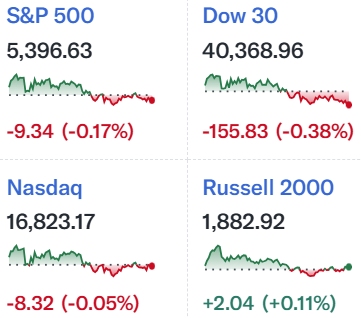

上記の様な決算結果を受けてシティグループの株価は

前日比1.76%の上昇。同日の米国市場が

前半のプラスから後半に失速し、マイナスで取引を終えていることを考えると悪くは無い。市場予想を上回る決算内容や自社株買いの加速、変革や経済環境悪化局面への自信などが市場に評価された様だ。

とは言え日中のシティ株の推移を市場(S&P 500)と比べてみると

プラス圏は維持していたもののその変動幅は1.5%~4%超と大きく、最終的には市場の下落につられたのか1.76%にとどまったのは残念。やはり昨年夏の規制措置に伴う更なる変革にかかる費用が重しとなっているのかもしれない。少なくとも他行に比べると確実に悪材料である。

年初来のシティ株の推移を市場(S&P 500)と比べてみると

前回第1四半期決算を受けて上昇傾向が続いた株価は2月半ばに年初来20%を超えたものの、そこからは米国の関税政策の影響で下落傾向。4月の下落幅も大きいが市場と遜色は無い一方で、特に3月に入ってからの下落が市場に比べて目につく。この頃には自分のポートフォリオの減少分75%がシティの下落によるものだった。

今後のシティ株だが、同業のJPモルガンの決算でも書いた様に、現在の状況で今後を想定するのは難しい。通期見通しを引き下げてはいないことや2026年のRoTCE目標も維持していること、自社株買い加速の可能性についても言及しているため、経営陣はある程度現在の環境でも業績には自信を持っているようだが、どうだろうか。

年初来の米銀主要4行(シティ(C)、JPモルガン(JPM)、バンク・オブ・アメリカ(BAC)、ウェルズ・ファーゴ(WFC))の動きを見てみると

当然細かい差異はあるものの傾向としては似通っており、個別の業績よりも銀行システム/業界全体を市場がどう見るのか、という点がしばらくは重視されていくのかもしれない。株価にあまり期待はしないが、シティだけに関する悪材料が出てこないことを願いたい。