はじめに

2024年10月31日(木)には自分の所有しているブリストル・マイヤーズ スクイブ(BMY)の2024年第3四半期決算発表があった。

前回2024年第2四半期決算は売上、EPSが市場予想を上回り、通期見通しを上方修正したこと、そしてそれを支えるこれからの成長が見込まれるGrowth Portfolioが好調だったことなどが好感されて10%を超える上昇となったのだが、

「個人的には今回の決算を受けての上昇はちょっと上がり過ぎな気がするので今後の反動が怖い。またIRA(Inflation Reduction Act:インフレ削減法)に関連するEliquisへの影響に経営陣は自信を持っているとのことだが、詳細が発表されるまでは安心できない。第3四半期は季節的要因もあって成長が抑えられる旨カンファレンスコールでも言及していたので、次回の第3四半期決算結果が判るまでは過度に期待せずにいたいと思う。自分の想定を上回ってくれると有難いのだが・・・。」

と書いていた。

実際の今回決算、そしてそれを受けてブリストル株はどうなったのか。以下内容を確認し整理しておく。

ブリストル・マイヤーズ2024年第3四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

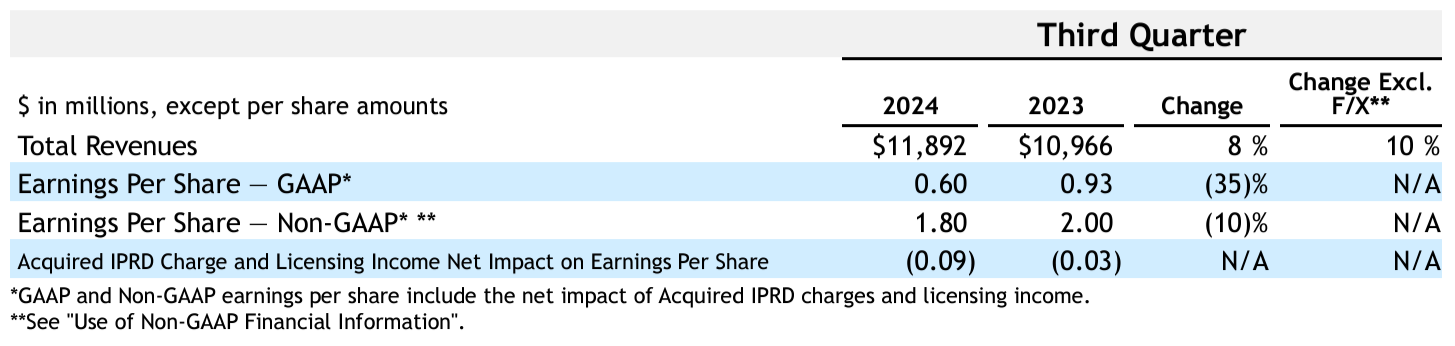

- 2024年第3四半期の総売上高(Total Revenues)は118億9200万ドル、前年同期は109億6600万ドルで前年同期比8%増加(恒常為替ベースでは10%増加)

- 2024年第3四半期のNon-GAAPベースでの1株当たり利益Earings Per Share Non-GAAPは1.80ドル、前年同期は2.00ドルで前年同期比10%減少

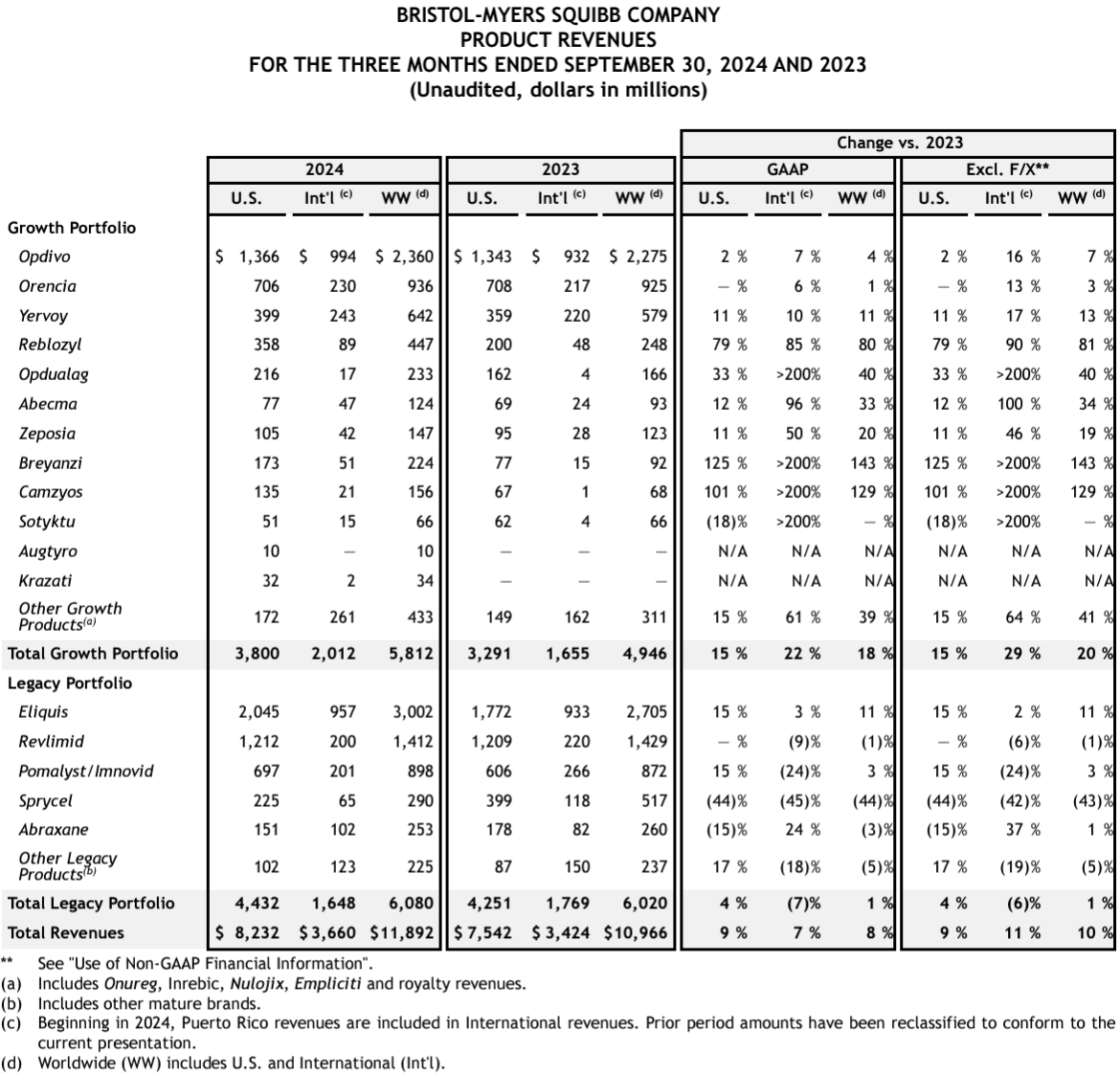

2024年第3四半期の主力製品の売上は以下の通り。

主力のEliquisは前年同期比11%増の30億200万ドル、Opdivoは4%増の23億6000万ドル、そして特許保護が失われたRevlimidは前年比1%減の14億1200万ドルとなっている(ただし市場予想の11億1000万ドルを上回っている)。

Growth Portfolioは58億1200万ドルで前年同期比18%増(恒常為替ベースでは20%増)、Legacy Portfolioは60億8000万ドルで前年同期比1%増(恒常為替ベースでも1%増)、全体では118億9200万ドルで前年同期比8%増(恒常為替ベースでは10%増)。

2024年通期見通し

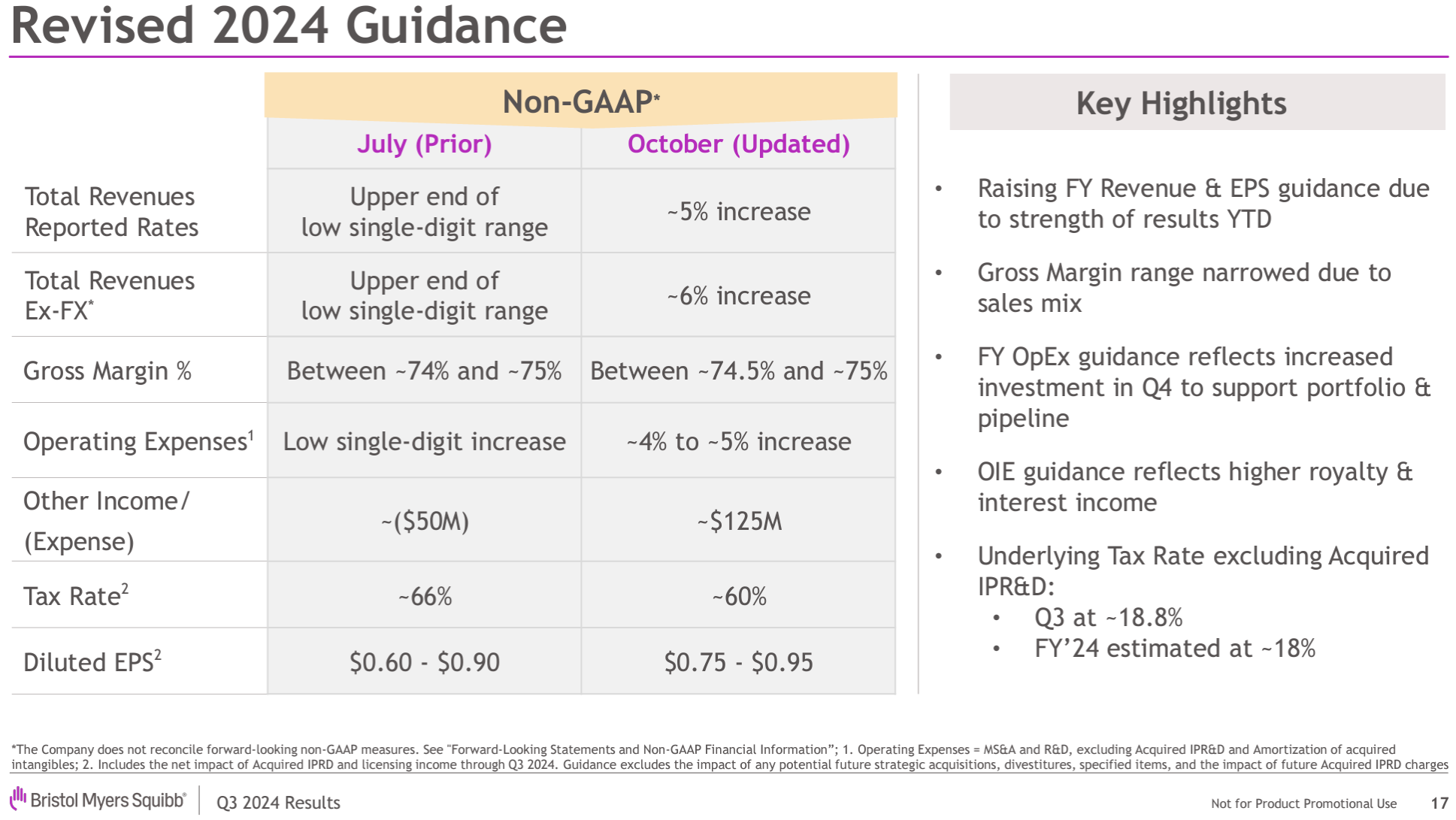

2024年の通期見通しは以下の通り。

【Non-GAAPベース】

- レポートベース総売上高率(Total Revenues Reported Rates):~5%増加(前回は一桁台前半上限の増加)

- 恒常為替ベース総売上高(Total Revenues Ex-FX):~6%増加(前回は一桁台前半上限の増加)

- グロスマージン:74.5%~75%(前回は74%~75%)

- 営業経費(Operating Expenses):~4%から~5%の増加(前回は一桁台前半の増加)

- その他収入/経費(Other Income/(Expense)):~1億2500万ドル(前回は~5000万ドルの損失)

- 税率(Tax Rate):~60%(前回は~66%)

- 希薄化後一株当たり利益(Diluted EPS):0.75~0.95ドル(前回は0.60~0.90ドル)

残りが第4四半期のみということもあってか、これまでよりも具体的な数字で示された項目が多く全体的に上方修正となっている。

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第3四半期中、GrowthポートフォリオとLegacyポートフォリオ全体にわたって主要製品に対する堅調な需要が見られた

- 2024年第3四半期にFDA(米食品医薬品局)がCOBENFY(旧KarXT)を承認

- COBENFYは数十年ぶりに統合失調症の成人向けに承認された真に新しいメカニズムであり、精神衛生における最も重大な未充足ニーズに対応

- 米国では約160万人が統合失調症を患っている

- 患者の多くは従来の治療による衰弱させる副作用に苦しんでるが、COBENFYは非定型抗うつ薬に伴う顕著な副作用がなく、優れた効能を発揮する

- 米国でのCOBENFY承認により、数十億ドルの潜在力を持つ資産が新たにポートフォリオに加わることになる

- 今月初めには、非小細胞肺がんにおけるOpdivoをベースとした周術期治療がFDAの承認を受けた

- 12月下旬には、Nivolumabの皮下注射剤に関するFDAの決定が下される予定

- 発売は2025年初頭を予定しており、患者と医師の両方に重要なメリットをもたらすと同時に今後10年間免疫腫瘍学における当社のリーダーシップを拡大するものと期待

- 当社は全体的な支出を見直し長期的に最高の利益をもたらす投資を優先しており、2025年末までに15億ドルの節約を達成する計画は順調に進んでいる

- また短期目標であるバランスシートの負債比率の引き下げに注力しており、第3四半期にはさらなる進展があって2026年前半までに100億ドルの負債を返済するという目標に向けて順調に進んでいる

- 今年これまでの業績が好調であることから、通期の収益目標と通期のEPSガイダンスの両方を引き上げた

質疑応答では個別の薬品や臨床試験、COBENFYに関する質問が多く、あまりに詳細過ぎるので割愛。

また第2四半期決算時にIRA(Inflation Reduction Act:インフレ削減法)に関連して薬価引き下げ交渉の対象となったEliquisに関しては今四半期決算では詳しく説明されなかったが、第2四半期決算後の8月15日に薬価が56%引き下げとなったと発表。ブリストルは実質的な臨床的・経済的価値を薬価に反映していないとコメントしたが、市場の想定内だったのか株価は小幅ながら上昇している。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第3四半期の総売上高(Total Revenues)は118億9200万ドル、市場予想の112億8000万ドルを上回っている

- 2024年第3四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は1.80ドル、市場予想の1.49ドルを上回っている

となっている。

まとめ

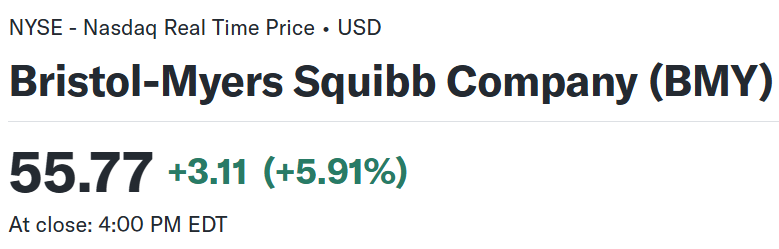

上記の様な決算内容を受けてブリストル・マイヤーズの株価は

前日比5.91%の上昇。同日の米国市場が

前日米国市場閉場後に決算を発表したマイクロソフト(MSFT)とメタ(META)が人工知能(AI)向け投資の資本費用が増加していると明らかにしたことで、利益率への不安からマイクロソフトが6%、メタが4.1%下落したためにS&P 500、NASDAQ総合を中心に大きく下落したのと比べると、ブリストル株の上昇は際立っている。売上、EPS共に市場予想を上回り、通期見通しを引き上げたことが評価されたのだろう。

決算翌日を含めた年初来のブリストル株の推移を市場(S&P 500)と比べてみると

2023年の第4四半期決算以降はまずまずだったが、4月の2024年第1四半期決算で大きく下落してその傾向が続く。そして第2四半期決算で大きく上昇し、その後も冒頭に書いたEliquisへの懸念が途中に書いた様に避けられて上昇傾向が続き、今回決算で一段高となって年初来高値を更新することになった。

今後のブリストル株だが今回の決算が好調だったことを考えると期待できそうな気もするのだが、決算翌日には市場が上昇したにもかかわらず利益確定売りの影響か2.6%の下落となっており、そこまで確信は持てないのが本音。11月の大統領選結果次第では製薬業界への影響も考えられるので、しばらくは株価動向に気を付けておいた方が良いだろう。