はじめに

2024年10月15日(月)には自分の所有しているシティグループ(C)の2024年第3四半期決算発表があった。

前回2024年7月の決算発表では売上、EPSは市場予想を上回ったもののその他要因もあってか市場の上昇に反して下落。その後は8月頭や9月頭の市場下落局面で大きく下落して冴えない動きをしていたが、ここ最近はやや持ち直してきた印象もある。

前週にあった自分の所有米銀であるJPモルガン・チェース(JPM)は第3四半期決算を受けて上昇しており、ウェルズ・ファーゴ(WFC)も好決算だった模様。自分のポートフォリオ主力銘柄であるシティの決算内容、そして決算後の株価はどうなったか。以下に確認して整理しておく。

シティグループ2024年第3四半期の決算概要

以下の内容はシティグループ企業サイトの発表資料より抜粋・引用。

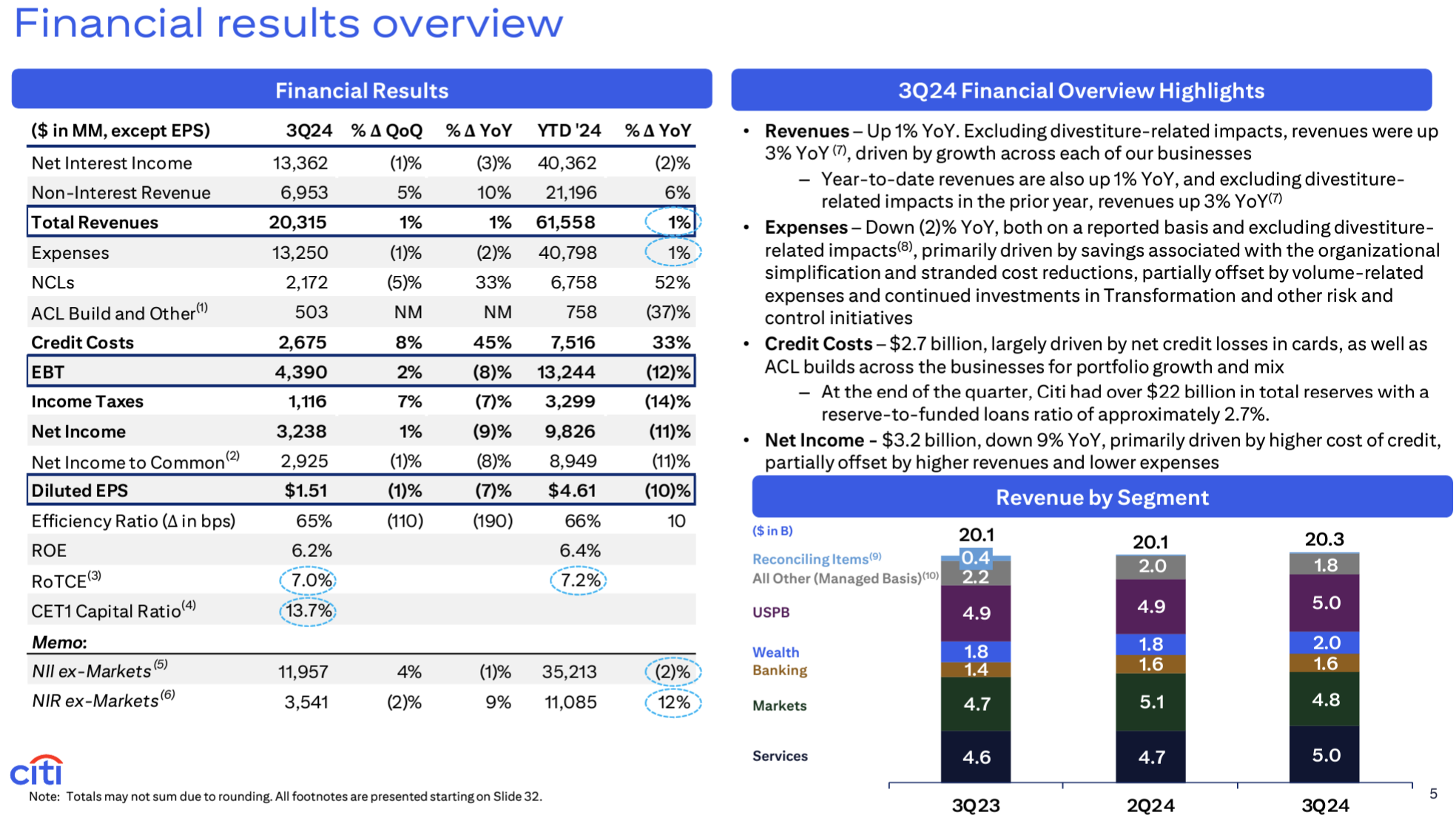

- 収入(Total Revenues)は203億1500万ドルで前四半期比1%増、前年同期比1%増

- 純利益(Net Income)は32億3800万ドルで、前四半期比1%増、前年同期比9%減

- 希薄化後1株あたり純利益(Diluted EPS)は1.51ドルで、前四半期比1%減、前年同期比7%減

純金利収入(Net Interest Income:NII)は133億6200万ドルで前四半期比1%減、前年同期比3%減。

今四半期の貸し倒れ引当準備金(ACL(Allowance for Credit Losses)Build and Other)は計5億300万ドル(前四半期は1億9300万ドル)、総与信費用は26億7500万ドル(前四半期比8%増、前年同期比45%増)。

2024年通期見通し

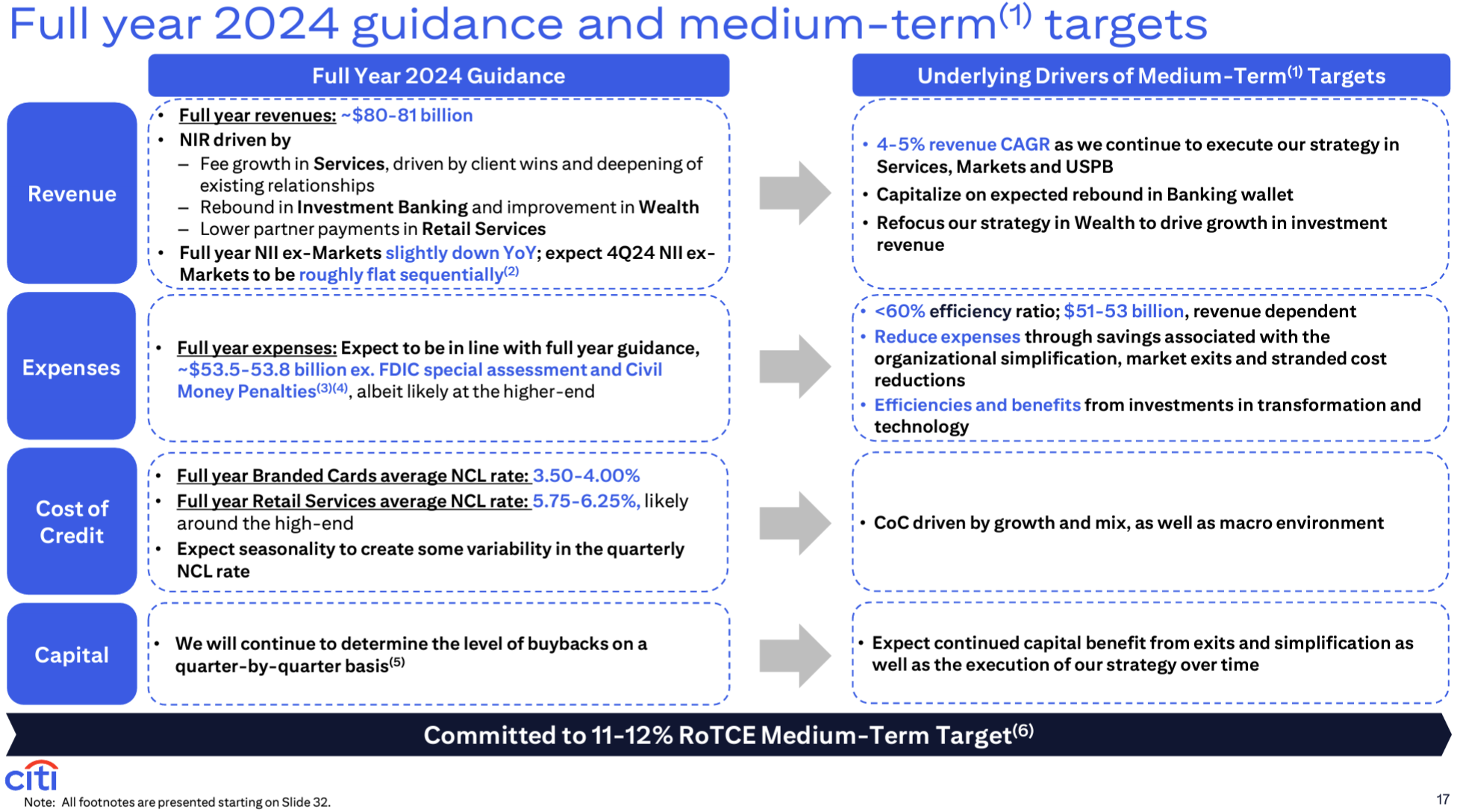

2024年通期見通しは以下の通り。

- Revenues(収入):800億ドル~810億ドル(前四半期から変わらず)

- Net interest income excluding Markets(Markets以外の純金利収入):前年比微減(前四半期から変わらず)

- Expenses(経費):535~538億ドル(前四半期から変わらず。ただしFDIC special assessment(特別賦課金)とCivil Money Penalties(民事罰金)は含まれていない)

その他

その他決算発表資料及びアナリストとのカンファレンスコール(今回のカンファレンスコールは株式市場開場前ではなく現地時間11時)で気になった点は以下の通り。

- 2024年第3四半期に配当と自社株買い戻しで21億ドルを株主に還元

- 2024年第3四半期にApolloと250億ドル規模のプライベートクレジットパートナーシップを発表

- 先週、シティの顧客がマスターカードのデビットカードに国境を越えた支払いを直接行える新機能を発表

- 部門別の業績は以下の通り

- Services:純利益16億5100万ドル(前四半期比12%増、前年同期比23%増)

- Markets:純利益10億7200万ドル(前四半期比26%減、前年同期比2%増)

- Banking:純利益2億3800万ドル(前四半期比41%減、前年同期比53%増)

- Wealth:純利益2億8300万ドル(前四半期比35%増、前年同期は1億3200万ドル)

- U.S. Personal Banking(USPB):純利益5億2200万ドル(前四半期は1億2100万ドル、前年同期比31%減)

- カンファレンスコールでの主な発言/質疑応答

- 以前にも述べた通り、規制報告に関連するデータガバナンスとデータ品質に対処するための投資を引き続き増やし、これらの分野とより広範な変革に対処するために必要なあらゆる支出に注力する

- NIIについての質問

- 第4四半期については、横ばいになる可能性が高いというガイダンスを資料に示した

- 2025年のガイダンスは次回決算発表で明らかにする。ただ成長の勢いを維持して中期目標、つまりNIIとNIRを組み合わせ年平均成長率4%から5%を達成するという事だけは申し上げておく

- 2026年の経費ガイドライン510億~530億ドルを達成できるという保証、つまり規制当局からの指摘への対処をしつつ経費を削減することは可能なのか

- 2025年の見通しは示していないが、主に再編とそれに伴う人員削減により恐らくその数字まで下がると予想

- 業務の改善を支援するためリスク管理と規制支出にも投資するという逆風はあるが、2026年末に向けて変革とテクノロジーへの投資による効率性とメリットが見え始めるだろう

- 規制当局の一つである通貨監督庁(OCC:Office of the Comptroller of the Currency)から資産上限が設けられる可能性はあるか

- 7月に発表されたもの(1億3600万ドルの罰金)以外には追加措置はなく、今後予定もない

- メキシコのBanamexのIPO時期について

- 自分たちがコントロールできる要素に基づいて、2025年末にIPOの準備を整える予定(メキシコ国内の問題を除いてという意味だろう)

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第3四半期の収入(Total Revenues)は203億1500万ドル、市場予想の198億4000万ドルを上回っている

- 2024年第3四半期の希薄化後1株あたり純利益(Diluted EPS)は1.51ドル、市場予想の1.31ドルを上回っている

- 2024年第3四半期の純金利収入(NII)は133億6200万ドル、市場予想の135億2000万ドルを下回っている

となっている。

まとめ

上記の様な決算結果を受けてシティグループの株価は

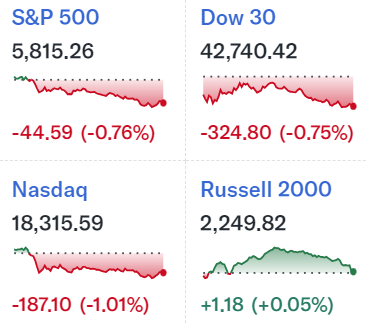

前日比5.11%の下落。同日の主要米国市場も

そこそこ大きな下落だったが、シティの下落幅は際立っている。

日中のシティ株の動きを見てみると

開場直後は一瞬だけプラスで始まったものの前日比1~2%の下落が続き、アナリストとのカンファレンスコール(恐らく質疑応答)が進むにつれて下げ幅を拡大し、一時少しだけ持ち直したものの結局5%前後の下げで落ち着き取引を終えている。

そして同日その他米大手銀行が

市場の下落にもかかわらず上昇しているのに対し、シティだけが大幅な下落となっている。

売上、EPS共に市場予想を上回ったものの、NIIが市場予想に届かず第4四半期も横ばいとされたのが前週JPモルガンが決算でNIIの通年見通しを引き上げたのと比べて見劣りがすると取られた可能性はある。またアナリストとのカンファレンスコール時間に一段下落傾向が強まった事を考えると、質疑応答の際の何かが引っかかったのかもしれない。個人的には直接的な下落要因があったとは思えないが、監督官庁からの是正措置への対応(投資)と経費削減の両立という点について是正措置完了への具体的な道筋を含め説明が十分ではないようにも見えた(複数の質問があった)点が市場に嫌忌されたのかもしれない。

年初来のシティ株の推移を市場(S&P 500)と比べてみると

第2四半期決算以降は冒頭に書いた通り8月頭や9月頭の市場下落局面で大きく下落して冴えない動きをして以降はやや持ち直していたものの、今回の決算で大きく下落となり、年初来ではS&P 500とほぼ同程度のパフォーマンスとなっている。

今後のシティ株だが、やはり2020年に指摘されたデータ管理の問題に対する是正措置が解決しなければ安心は出来ないのだろう。年初来のチャートを見ても下落局面での下げ幅が大きいのは他行に比べて一層の重しとなっている様に見受けられる。今回の決算を受けての下落で直近の悪材料が株価に反映されてくれるといいのだが、リスクを抱えた状態であることを踏まえると残念ながら冴えない株価推移が続きそうな気がしている。それでも年初来で20%超上昇していることをポジティブに捉えるべきなのだろう。