はじめに

2026年2月11日(水)の米国市場閉場後には自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の2026年第2四半期決算発表があった。今回のシスコの決算対象期間は、他の所有銘柄の多くが2025年10~12月で2025年第4四半期決算であるのに対し、シスコは2025年11月~2026年1月が対象となり2026年第2四半期決算となる。

前回2025年11月の決算では売上、EPSは市場予想をやや上回った程度だが、旺盛なAI関連需要から通期見通しを引き上げたことで4.62%の上昇。その際には

「今後のシスコ株だが今回決算を受けての上昇、そしてアナリストの目標株価引き上げもあってか市場が下落傾向にある中で、決算後数日も堅調な株価推移を続けていることを考えると期待出来そうな気がする一方で、その堅調さにはAI需要による期待が含まれていると考えられるため、AI需要に対する懸念が主流になるとシスコ株もその影響を受けて大きく下落する可能性も拭えない。何とか現在の株価水準を維持してもらいたいものだが、どうなるだろうか。」

と書いていた。

シスコの今回決算及びそれを受けて株価はどうなったのか。以下に確認し整理しておく。

2026年第2四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

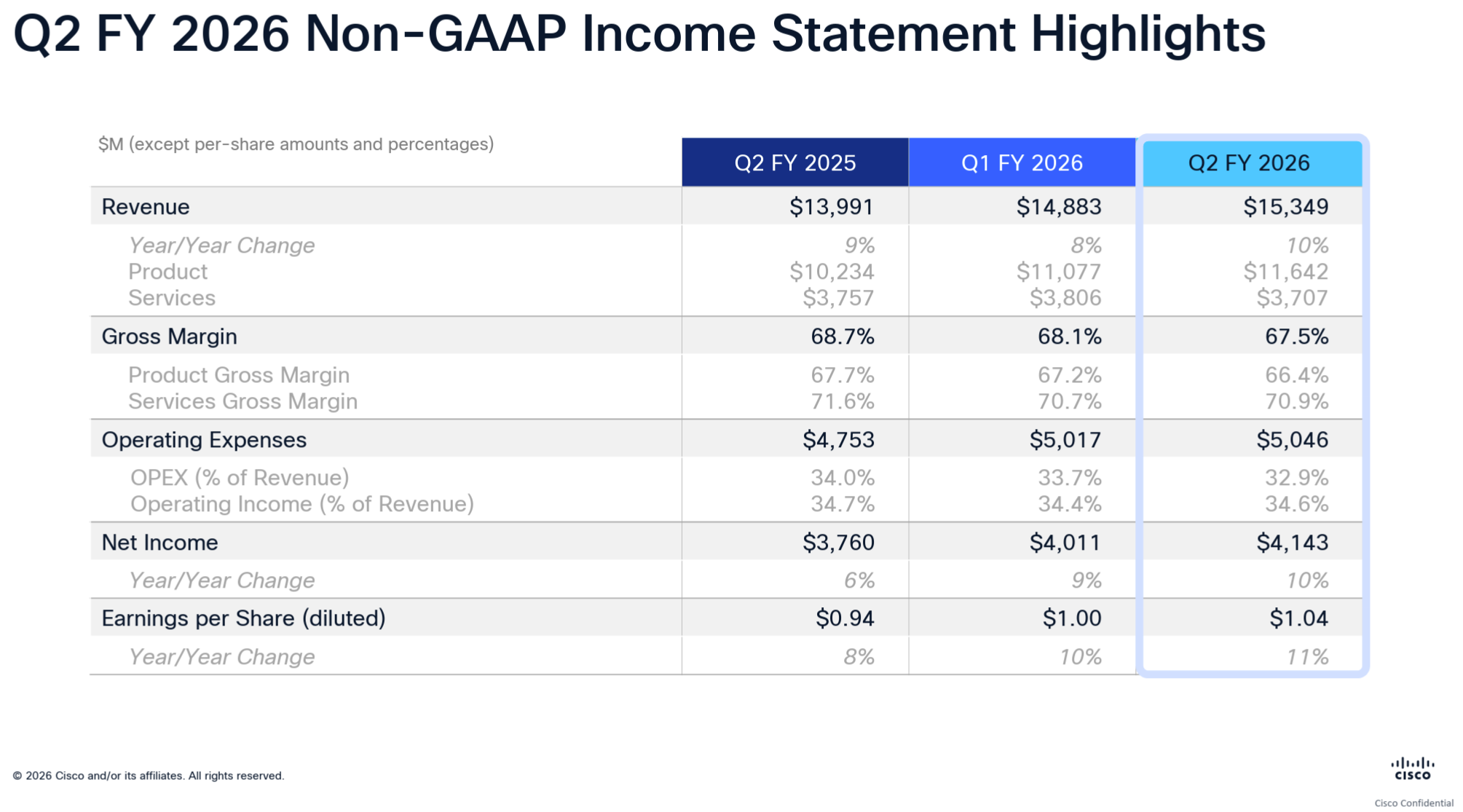

- 2026年第2四半期のNon-GAAPベースでの売上高(Revenues)は153億4900万ドル、前年同期は139億9100万ドルで前年同期比10%の増加

- 2026年第2四半期のNon-GAAPベースでの純利益(Net Income)は41億4300万ドル、前年同期は37億6000万ドルで前年同期比10%の増加

- 2026年第2四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は1.04ドル、前年同期は0.94ドルで前年同期比11%の増加

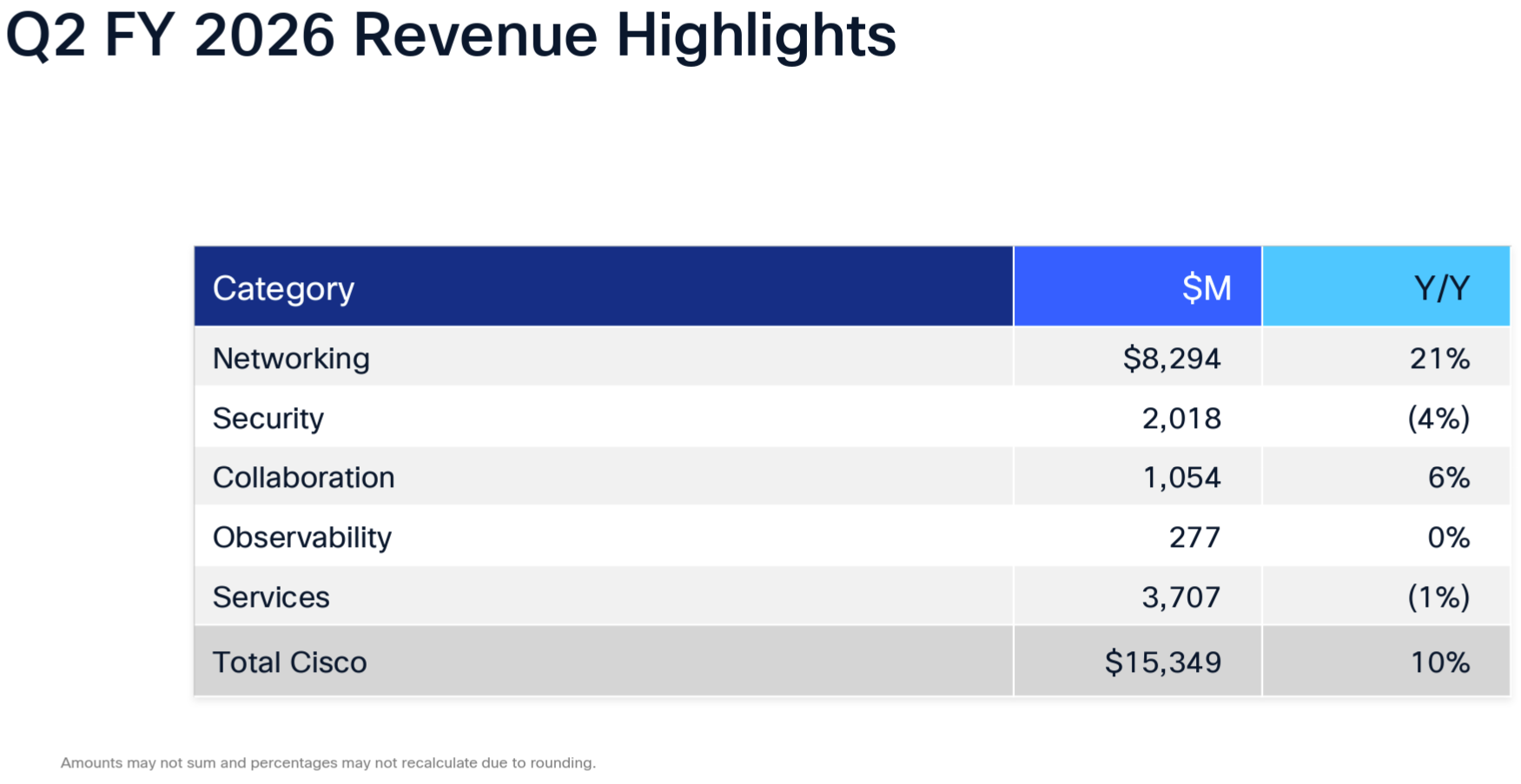

製品カテゴリ毎売上

売上全体に占める割合は製品75.8%、サービス24.2%となっている。

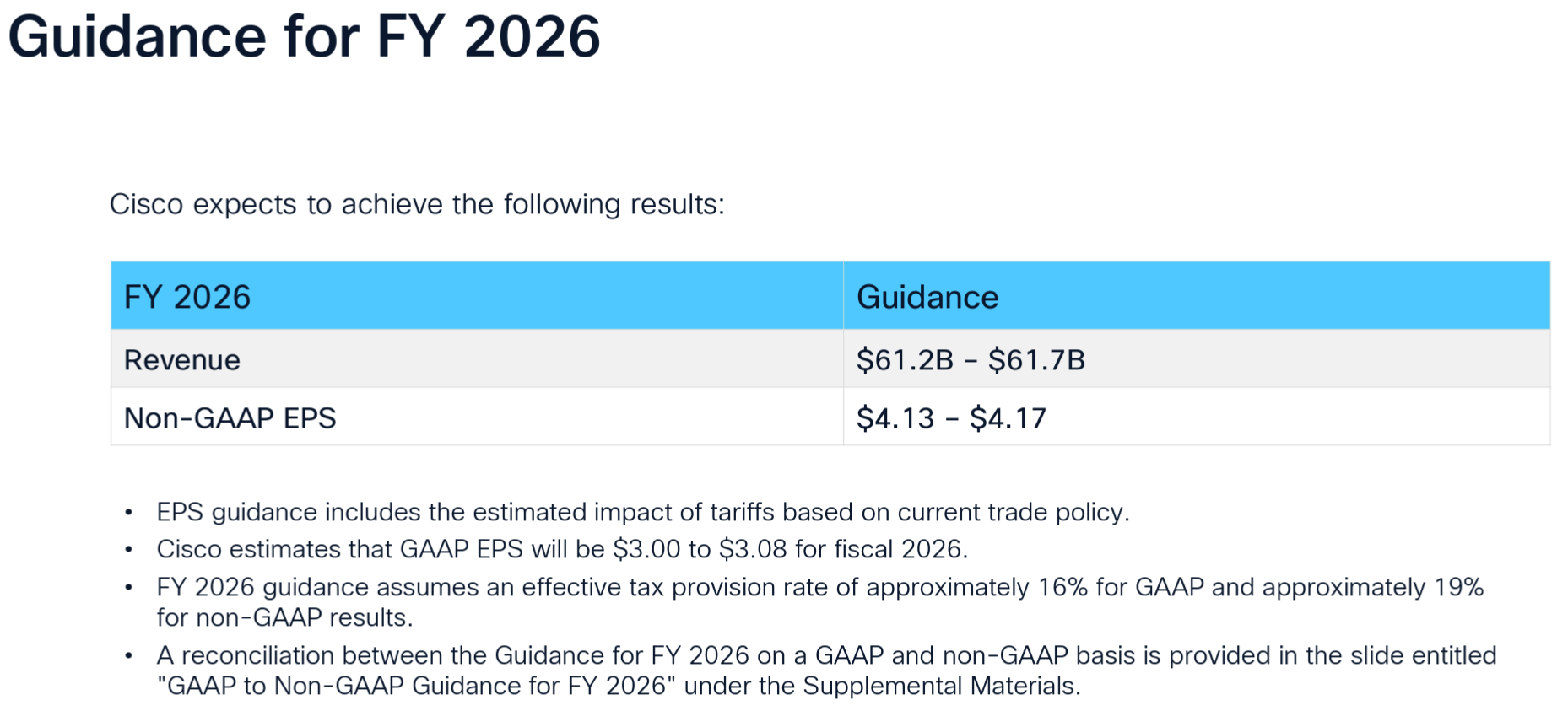

2026年見通し

2026年通期の見通しについては以下の通り。いずれも現時点での関税の影響を含む。

- 売上(Revenues):612億~617億ドル(前回の602億~610億ドルから上方修正)

- Non-GAAPベースでのEPS:4.13~4.17ドル(前回の4.08~4.14ドルから上方修正)

- GAAPベースでのEPS:3.00~3.08ドル(前回の2.87~2.98ドルから上方修正)

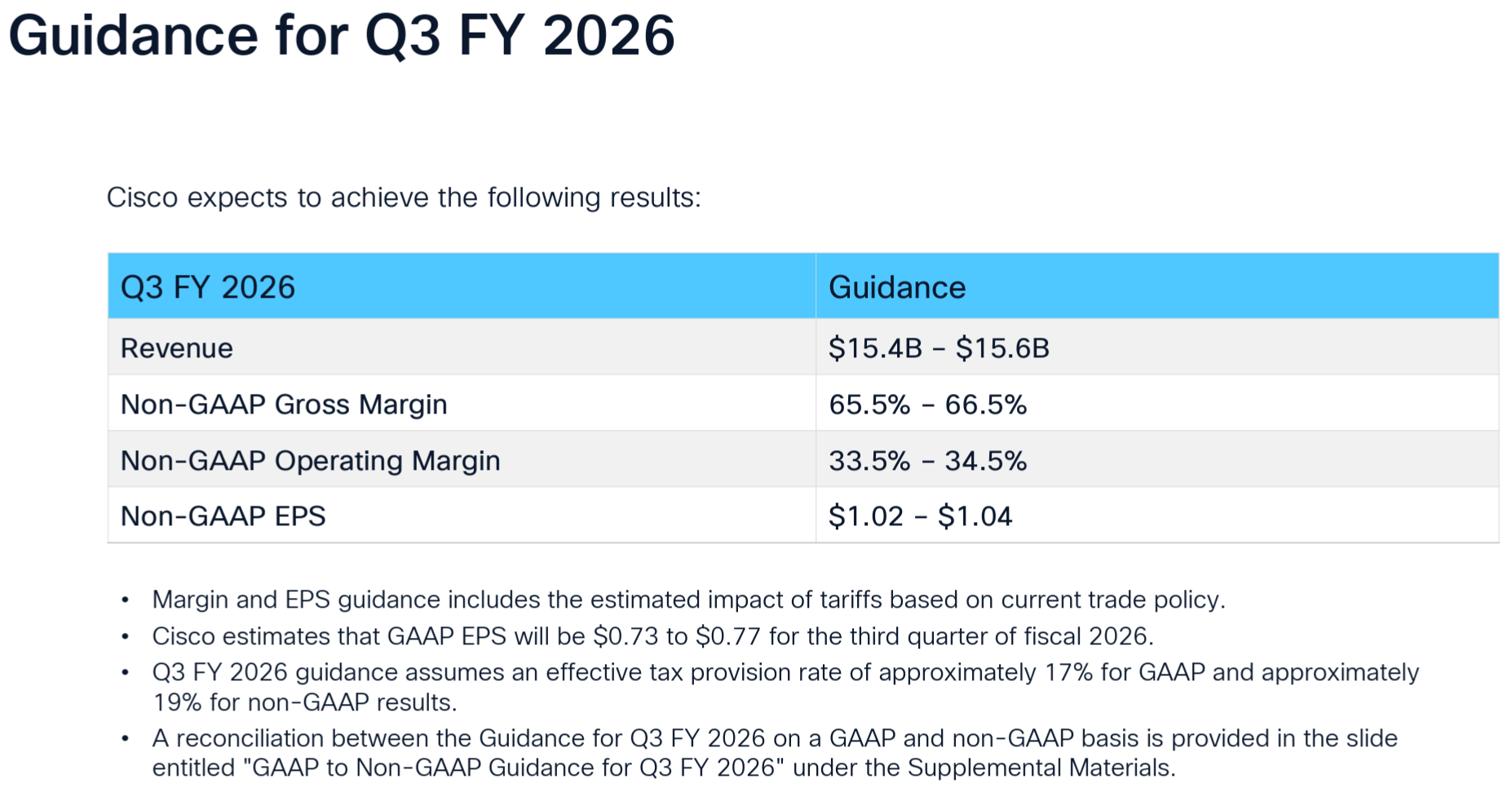

2026年第3四半期(2026年2月~4月)の見通しについては以下の通り。

- 売上(Revenues):154億ドル~156億ドル

- Non-GAAPベースでの粗利益利率(gross margin rate):65.5%~66.5%

- Non-GAAPベースでの営業利益率(operating margin rate):33.5%~34.5%

- Non-GAAPベースでのEPS:1.02ドル~1.04ドル

- GAAPベースでのEPS:0.73ドル~0.77ドル

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第2四半期ハイライト

- 非常に好調な四半期となり、売上高と1株当たり利益はともに2桁成長を遂げ、ガイダンスレンジの上限を上回った

- 第2四半期は過去最高の売上高を達成し前年同期比10%増、通期ガイダンスに示されている通り過去最高の年となる見込み

- 製品売上高はAIインフラストラクチャとキャンパスネットワーキングソリューションへの旺盛な需要に牽引され14%増

- 好調な売上高に加え、業務効率の向上とチームの堅実な業務遂行が相まって、非GAAPベースのEPSは11%増となり、引き続き売上高を上回る成長率を維持

- この好調な業績により、当四半期に30億ドルの株主還元を実施し、年初来の還元総額は66億ドル

- 最近のトピック

- 本日配当増を発表(2%)

- 市場全体でメモリ価格が最近大幅に上昇しているが、業界をリードするサプライチェーンチームを活用し、3つの主要戦略を積極的に実行していく

- 既に価格引き上げを発表しており、今後も市場動向を注視し、必要に応じて追加の調整を行っていく

- チャネルパートナー及びお客様との契約条件を見直し、部品価格の変動に対応

- シスコの事業規模と業界をリードする地位は、有利な条件での交渉と、現在および将来の需要を満たすための供給確保に役立つ

- 第2四半期の需要動向

- 製品受注総数は、2025年度第2四半期の2桁成長に加え前年同期比18%増加

- ハイパースケーラーを除く製品受注は前年同期比10%増

- ハイパースケーラーからのAIインフラストラクチャの受注額は、第2四半期に合計21億ドルとなり、前四半期の13億ドルから大幅に増加

- 製品受注総数は、2025年度第2四半期の2桁成長に加え前年同期比18%増加

- 第2四半期業績

- 総売上高は153億ドルで、前年同期比10%増

- Non-GAAPベースの純利益は41億ドルで、前年同期比10%増

- Non-GAAPベースの1株当たり利益は1.04ドルで、前年同期比11%増

- Non-GAAPベースの製品粗利益率は66.4%で、前年同期比130ベーシスポイント減

- Non-GAAPベースのサービス粗利益率は70.9%で、前年同期比70ベーシスポイント減

- Non-GAAPベースの営業利益率は34.6%で、ガイダンス範囲の上限を上回った

- 財務関連

- 第2四半期末の現金、現金同等物および投資の総額は158億ドル

- 第2四半期の営業キャッシュフローは18億ドルで、2017年の減税・雇用法に基づく23億ドルの移行税の最終支払いと、AIインフラをはじめとする需要の拡大に対応するための継続的な投資により19%減少

- 当四半期中に自社株買い14億ドルを実施し、自社株買いプログラムに基づく残高は108億ドル

- 質疑応答

- 粗利益率とメモリ問題について

- 過去90日間で当社の先行購入契約が18億ドル増加しており、前年同期比で約73%増加しており、その大部分はメモリ関連

- 先ほど挙げた3つの戦略を軸に、コントロールできるものに焦点を当て、EPSを売上高よりも速く成長させることに注力していく

- メモリ問題については2026年度通期のガイダンスにも反映されている

- NVIDIAとの協業の現状について

- エンゲージメントの加速が顕著に見られた四半期だったと思う

- NVIDIAとの現場での取り組み件数は前期比で約70%増加

- 既に初期段階から成功が見え始めており、今後はますます加速していくだろう

- AI分野での企業の投資意欲について

- 先日講演を行ったAIサミットでは多くの肯定的なフィードバックを頂いた

- またエンタープライズ向けに特化したデータセンタースイッチング事業では、過去8四半期のうち6四半期で受注が2桁成長を達成し、残りの2四半期もプラス成長を維持しており、プライベートデータセンターへの有意義な投資が継続している

- また第2四半期にパイプラインの前倒しがあるかどうかを確認したが、特にそのようなこと/傾向は無かった

- またテクノロジー分野への戦略的投資を延期したり、先送りしたりするお客様は見当たらず、今のところそのような懸念は全く見られない

- 粗利益率とメモリ問題について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第2四半期のNon-GAAPベースの売上高(Revenues)は153億4900万ドル、市場予想の151億2000万ドルを上回っている

- 2026年第2四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は1.04ドル、市場予想の1.02ドルを上回っている

- 2026年第2四半期のNon-GAAPベースの調整後粗利益率(Gross Margin)は67.5%、市場予想の68.14%を下回っている

となっている。

まとめ

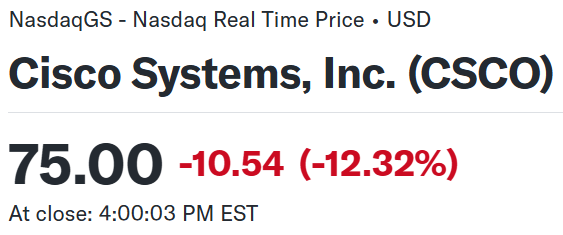

上記の様な決算結果を受けてシスコの株価は

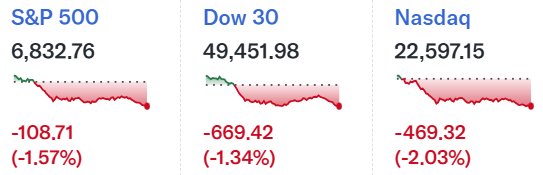

前日比12.32%の下落。同日の米国市場が

AI投資への懸念からいずれも1%を超える大きな下落だったが、シスコの下落は急落と言って良いレベル。

第2四半期の売上、EPSは市場予想を上回り、通期見通しも引き上げたのだが、第2四半期の調整後粗利益率が市場予想を下回ったこと、第3四半期の調整後粗利益率見通しも第2四半期の実績を下回ったことが、最近のAI投資への懸念(投資に見合うだけの成果が得られるか)もあって材料視された結果急落となったのだろう。

決算後数日を含めた過去1年のシスコ株の推移を市場(S&P 500)と比べると

前回2025年11月の決算以降は決算での上昇に乗り切れず方向感に欠ける動き。2026年に入ってからやや下落したが、1月下旬からは上昇傾向となって迎えた今回決算で大幅下落。しかし決算後は続落することなく、持ち直して5営業日続伸となっていた(その翌日下落)。

今後のシスコ株だが、決算を受けての12.32%大幅下落でどうなることかと思ったが、それ以降は5営業日続伸するなど、決算の流れを引きずっていない点は好材料。ただし決算後の上昇では決算時の下落分をカバーできない小幅な上昇に留まっており、AI投資への懸念が市場にくすぶっている状況は変わっていないため、堅調な株価推移を望める状況ではないだろう。方向感が定まらない動きとなるだろうが、長い目で見た場合に上昇傾向となることを願いたい。