はじめに

2026年2月2日(月)には自分の所有銘柄であるウォルト・ディズニー(DIS)の2026年第1四半期決算発表があった。ディズニーの今回決算は自分の所有銘柄の多くが2025年第4四半期であるのとは異なり、2026年第1四半期。ただし期間は概ね同じで2025年10月~12月の3ヶ月。

前回2025年11月の決算時はEPSは市場予想を上回ったものの売上が市場予想に届かず、また当時交渉中だったYouTube TVとの協議が長引く可能性に言及したこともあってか前日比7.75%の下落。その際には

「今後のディズニー株だが、決算では大きく下落はしたもののその後下落要因の一つと思われるYouTube TVと交渉合意に達したことで、市場が下落傾向にある中ディズニー株が持ちこたえていることを考えると、とりあえず懸念材料の一つは解消されたと見ても良いかもしれない。ただ相変わらずLinear Networksが足を引っ張っている状況に変化はないため、大幅な株価上昇は望めないだろう。」

とあまり期待できない旨を書いていた。

今回のディズニーの決算結果、そしてそれを受けた株価はどうなったのか。以下内容を確認し整理しておく。

ウォルト・ディズニー2026年第1四半期決算概要

以下は、ウォルト・ディズニーの企業サイトより引用・抜粋。

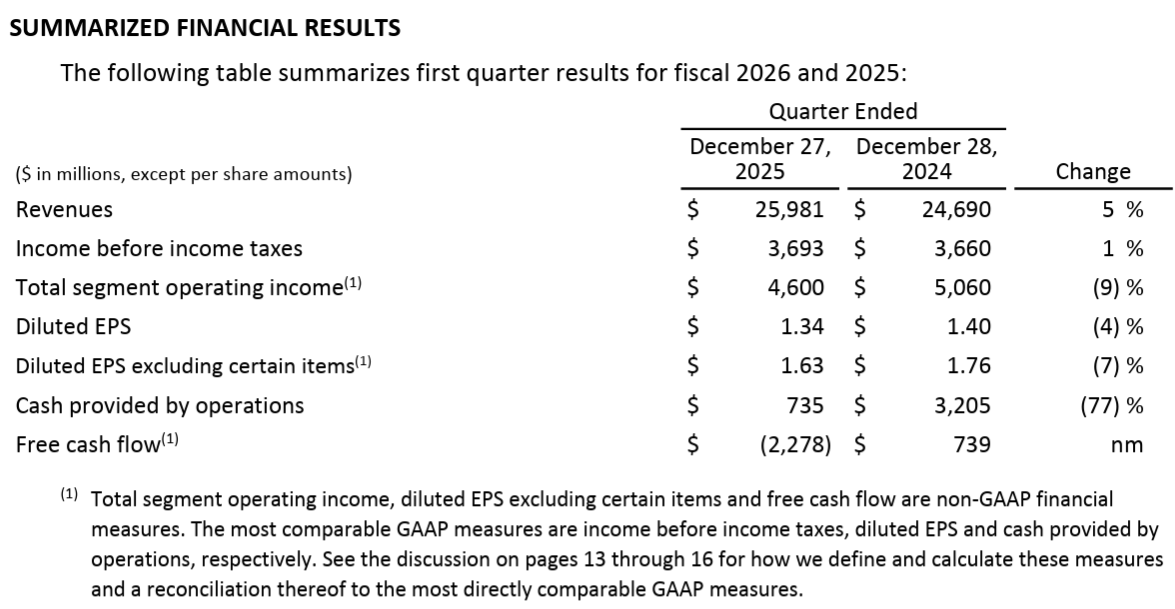

- 2026年第1四半期の売上高(Revenues)は259億8100万ドル、前年同期は246億9000万ドルで前年同期比5%の増加

- 2026年第1四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.63ドル、前年同期は1.76ドルで前年同期比7%の減少

事業部別業績

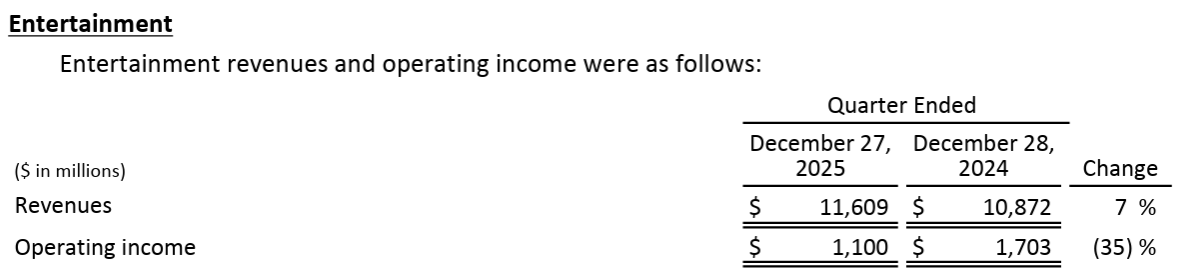

【Entertainment部門】

前四半期まではLinear Networks、Direct-to-Consumer、Content Sales/Licensing and Otherの内訳があったのだが、今回は全体のみ。

- 売上(Revenues):116億900万ドル、前年同期比7%増

- 営業利益(Operating income):11億ドル、前年同期比35%減

またディズニー・プラスなどのストリーミング加入者数も以前に発表されていたように公表はなく、加入者数の推移よりも配信事業全体の収益性を重視する経営戦略へとシフト。これはNetflixなども同様の傾向。

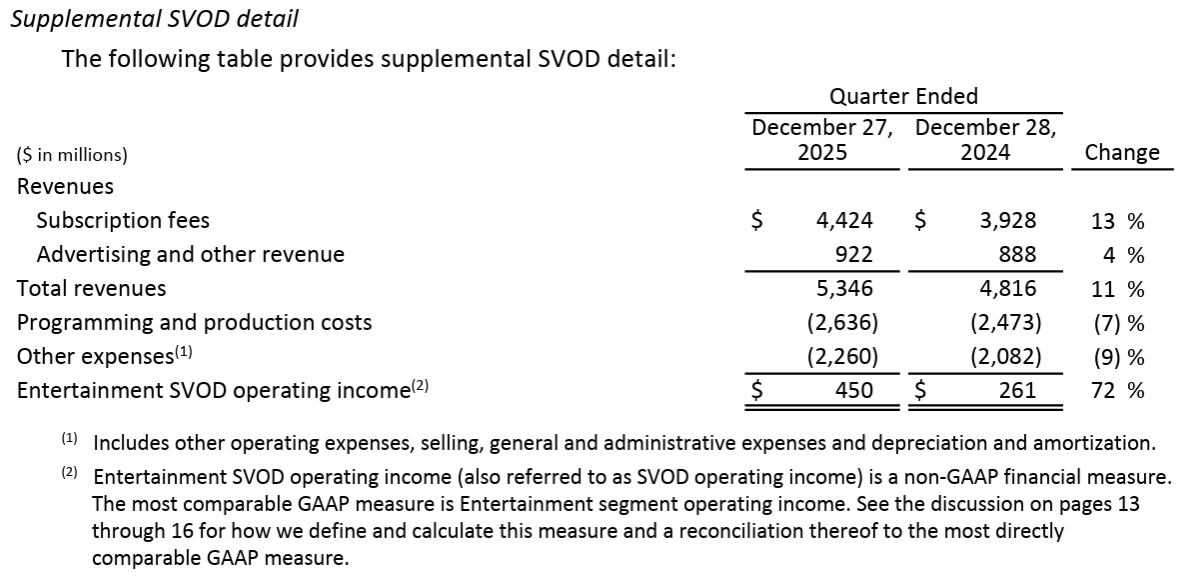

SVOD(Subscription Video On Demand)詳細

- 総売上(Total revenues):53億4600万ドル、前年同期比11%増

- 営業利益(Entertainment SVOD operating income):4億5000万ドル、前年同期比72%増

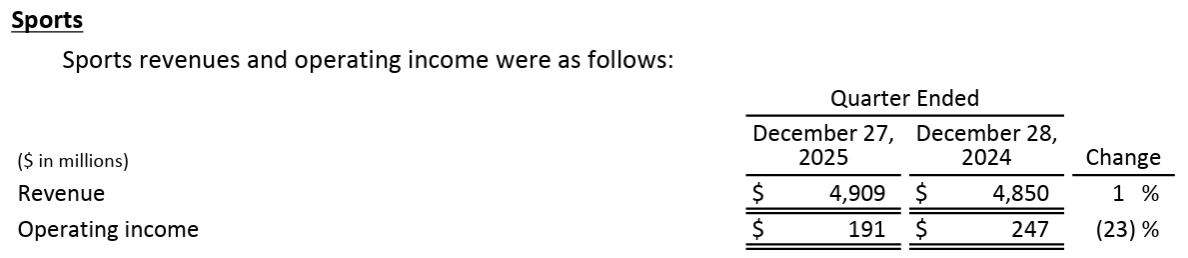

【Sports部門】

- 売上(Revenues):49億900万ドル、前年同期比1%増

- 営業利益(Operating income):1億9100万ドル、前年同期比23%減

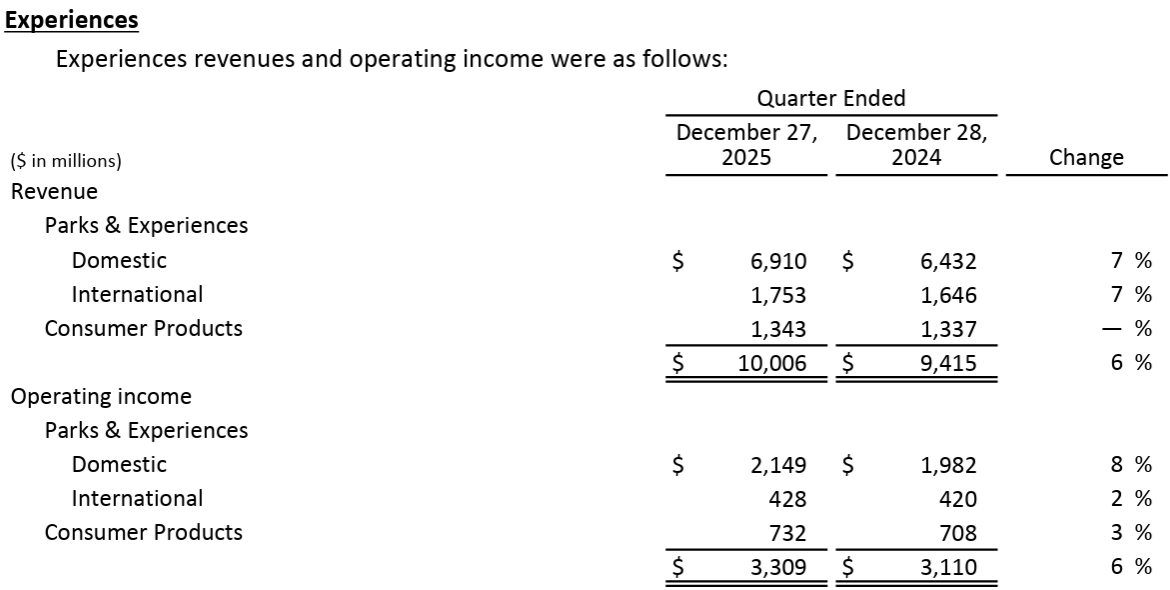

【Experiences部門】

- 売上(Revenues):100億600万ドル、前年同期比6%増

- Parks & Experiences(Domestic):69億1000万ドル、前年同期比7%増

- Parks & Experiences(International):17億5300万ドル、前年同期比7%増

- Consumer Products:13億4300万ドル、前年同期とほぼ同じ

- 営業利益(Operating income(loss)):33億900万ドル、前年同期比6%増

- Parks & Experiences(Domestic):21億4900万ドル、前年同期比8%増

- Parks & Experiences(International):4億2800万ドル、前年同期比2%増

- Consumer Products:7億3200万ドル、前年同期比3%増

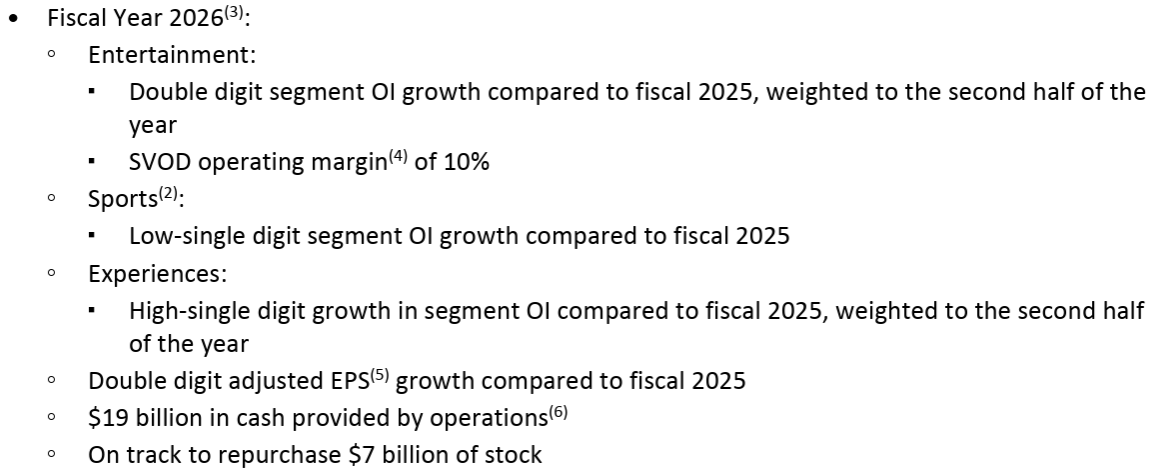

2026年通期及び第2四半期見通し

2026年通期見通しは以下の通り。

- 調整後一株当たり利益(Adjusted EPS)成長率:10桁%台(Double digit)

- 190億ドルの営業キャッシュフロー

- 自社株買い目標70億ドルは計画通り

いずれも前回と変わらず。

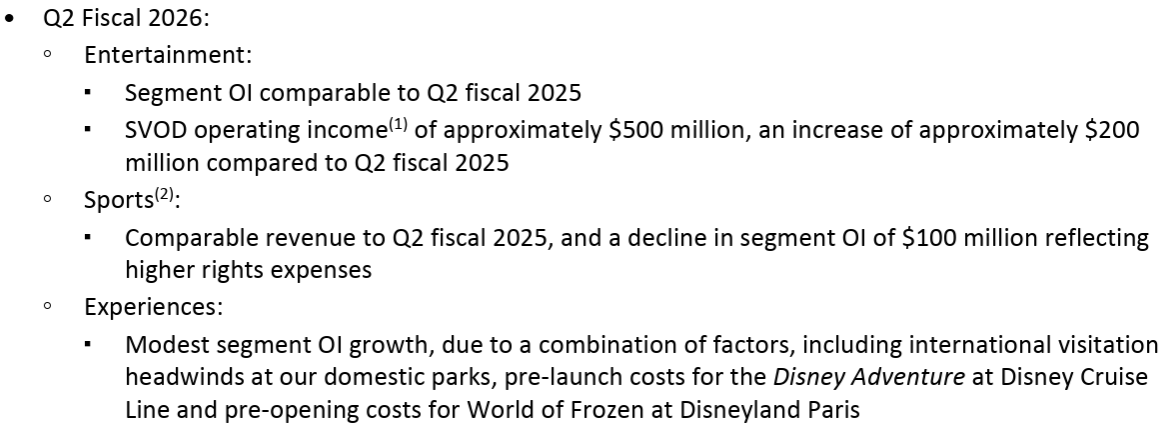

2026年第2四半期の見込みは以下の通り。

- Entertainment部門

- 部門営業利益は前年同期と同程度

- SVOD営業利益は約5億ドル、前年同期比約2億ドルの増加

- Sports部門

- 売上は前年同期と同程度、権利費用の増加を反映して営業利益は1億ドル減少

- Experiences部門

- 国内における海外からの来園者数の減少、ディズニークルーズラインのディズニー・アドベンチャーの開業前費用、ディズニーランド・パリの「ワールド・オブ・フローズン」の開業前費用など複数の要因により、営業利益は緩やかな増加

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 当社が成し遂げてきた大きな進歩を反映した2026年度のスタートには満足

- Zootopia 2とAvatar: Fire and Ashの世界興行収入は10億ドル超

- ストリーミングの業績は、コンテンツの強さとストリーミングを当社の中核的な原動力に据え続ける中でのユーザーエクスペリエンスの継続的な改善を反映

- 最近発表されたOpenAIとのライセンス契約に従い、Disney+でSoraが生成した厳選されたコンテンツを導入する予定

- ESPNは当四半期の好調な視聴率

- 大学フットボールレギュラーシーズンが2011年以来最高の視聴率

- NBAレギュラーシーズンでは史上3番目に高い視聴者数を記録

- まだ初期段階ではあるがESPN Unlimitedの立ち上げで大きな前進を遂げており、新しいアプリの採用とエンゲージメントに満足

- NFLとの取引を完了し、NFLネットワークやその他のメディア資産(リーグの人気チャンネルRedZoneのリニア放送権を含む)を買収

- Experience部門は過去最高の四半期売上高と営業利益を達成

- 四半期売上高が初めて100億ドル超

- すべてのテーマパークで拡張プロジェクトが進行中

- 来月には、ディズニーランド・パリのディズニー・アドベンチャー・ワールドにある新しいワールド・オブ・フローズンが開業

- ディズニー・クルーズラインでは、ディズニー・デスティニーが就航

- 来月にはディズニー・アドベンチャーの就航も準備しており、アジアを母港とする初のクルーズ船となる

- これらの成果は、過去3年間にわたり、当社の強化、長期的な成長に向けた事業の確立、ディズニーの継続的な成功への道筋の確立に向けて進めてきた進歩を反映している

- 2026年第1四半期業績

- 売上高は5%増加、営業利益は9%減し、特定項目を除いた希薄化後1株当たり利益(調整後EPS)は1.63ドルで前年比7%減

- 映画ラインナップの前年同期比によるエンターテインメント事業の業績低下を反映

- 第1四半期に、当社とFuboTV Inc.(Fubo)は、Hulu Live TVの一部資産をFuboと統合する取引を完了

- この結果、当社は統合後の事業において完全希薄化ベースで70%の持分を保有する

- 当社の今四半期の業績には2025年10月29日時点のFuboの業績が含まれる

- 売上高は5%増加、営業利益は9%減し、特定項目を除いた希薄化後1株当たり利益(調整後EPS)は1.63ドルで前年比7%減

- Entertainment部門

- 全体の売上は7%増、営業利益は6億ドル減少して11億ドル、営業利益率は9.5%

- これは当四半期の番組編成、制作、マーケティング費用の増加が、加入料と提携料の増加、劇場収益の増加を上回ったため

- SVODの売上は11%増、営業利益は1億8900万ドル増加して4億5000万ドル、営業利益率は8.4%、広告収入は6%減少

- これはStar Indiaの統合、前年同期比で政治広告の減少(前年は大統領選挙などがあった)、2026年度第1四半期のFuboの計上によるマイナス影響を反映している

- 全体の売上は7%増、営業利益は6億ドル減少して11億ドル、営業利益率は9.5%

- Sports部門

- 営業利益は1億9100万ドルで前年同期比で5600万ドル減少

- これは広告収入の10%増加が、番組制作費の増加、加入料とアフィリエイト料の減少によって相殺されたため

- またYouTube TVの配信一時停止は、営業利益に約1億1000万ドルのマイナス影響を与えた

- 営業利益は1億9100万ドルで前年同期比で5600万ドル減少

- Experiences部門

- 過去最高の四半期売上高100億ドル、営業利益33億ドル

- 国内の営業利益は8%増加、入場料は四半期で1%増加し、一人当たりの支出は4%増加

- 質疑応答

- 加入者情報の開示がないが、SVODの加入者売上が13%増加した要因などについて

- 売上の伸びは第一にもちろん価格設定、第二に北米と海外の両方での成長、第三にバンドル。Duo、Trio、Maxのバンドルはいずれも好調で、エンゲージメントと売上双方の向上に貢献した

- ウォルト・ディズニー・ワールド(フロリダ)の状況についてもう少し詳しく

- 非常に好調な四半期で、入場者数と価格設定が寄与

- 通期の予約状況は5%増加し、特に後半に集中しており、非常に好調な傾向にあることは間違いない

- ストリーミングにおける新しいバンドルサービスの進捗状況について

- ストリーミングサービス成長の要素として注目すべき点は以下の4つ

- 特に国際展開において、優れたコンテンツを継続的に提供し続けること

- 技術革新をさらに推進すること

- 統一されたアプリ体験を提供すること

- 縦型動画やSora生成コンテンツなどの新機能の導入

- バンドルについてはDisney+とHuluで提供してきた統合体験は、解約率の低減につながっており、ESPNとのバンドル契約でも同様

- 我々はワンアプリ体験の実現に向けて尽力しており、その実現は年末頃になると考えている

- ストリーミングサービス成長の要素として注目すべき点は以下の4つ

- OpenAIとの契約(2025年12月)について

- 私たちとOpenAIの間で締結されたライセンス契約で、ユーザーがSoraに指示して、約250体のキャラクターの30秒間の動画(人間の声や顔は含まれていない)を作成できるようにする

- これは3年間の契約で私たちはその対価を受け取り、Soraが作成したこれらの動画をDisney+でキュレーションされた形式で利用できるようになるためDisney+ で短編動画を配信する能力が飛躍的に向上する

- AIは他のコンテンツにまったく影響はないと考えている

- AIは当社にとって以下の利点や機会をもたらす可能性があると考えている

- 創造プロセス、つまり創造性を支援するツールとしての機能

- 生産性、つまり単純に効率性の向上

- 接続性、これは消費者とのより親密な関係を構築

- Soraの具体的なリリース時期について

- 現在、技術的な詳細を詰めているところで今は具体的にお話しできない。2026年度中になると思う

- また今のところは動画の長さは30秒に制限しているが、将来的にはどうなるか分からず、現時点では特にその点にこだわっていない

- Entertainment部門の開示情報の変更について

- 私たちはEntertainment事業を一つの事業体として運営している

- リニアネットワークとストリーミング、劇場公開を切り離して考えると、現実を反映しない多くの複雑さを生み出すことになる

- ネットワークとストリーミングについて考えてみると、それは消費者が一つの配信チャネルから別の配信チャネルへと切り替えることを選択した結果に過ぎない

- そこで何が起こっているのかを深く掘り下げても、投資家にとってあまり有益ではないと思われるし、私たちがコンテンツを制作したり配信したりする方法を反映していない

- 以前は重要だったかもしれないニュアンスのレベルが、今は重要ではなくなり、だからこそ変更を加えた

- 加入者情報の開示がないが、SVODの加入者売上が13%増加した要因などについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の売上高(Revenues)は259億8100万ドル、市場予想の257億4100万ドルを上回っている

- 2026年第1四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.63ドル、市場予想の1.57ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてウォルト・ディズニーの株価は

前日比7.40%の下落。同日の米国市場が

いずれも上昇しているのと比べると、ウォルト・ディズニー株の下落幅は急落と言っても良いレベル。

売上、EPS共に市場予想を上回ったのだが、Entertainment、Sports部門での営業利益が大きく減少したこと、また次四半期の国内テーマパーク営業利益が米国への外国人旅行者が減少していることなどからが微増にとどまるとしたことなどが嫌忌されたようだ。

決算後数日を含めた過去1年のディズニー株の推移を市場(S&P 500)と比べると

前回2025年11月の決算での急落以降、割とすぐに当時の懸念材料であったYouTube TVとの交渉が決着して配信一時停止期間が短かったこともあってか2025年末までは上昇傾向。しかし2026年に入ってからは下落傾向となり、今回決算でも大きく下落。翌々日は少し反発したものの、次の日にはまた下落と冴えない株価となっている。

今後のウォルト・ディズニー株だが今回決算での大幅下落、そして決算後数日を経て上昇傾向にはなっていないことを考えるとしばらくは我慢の時が続くのだろう。ただ現時点では決算後の株価は下落傾向となっているとは言い切れないので、何とかこの水準での推移が続いてくれることを願いたい。