はじめに

2025年11月5日(水)には自分が所有しているマクドナルド(MCD)の2025年第3四半期決算発表があった。

前回2025年8月の第2四半期決算では市場予想を上回る売上、EPS、既存事業成長率で前日比約3%の上昇。その際には

「今後のマクドナルド株だが、決算を受けて上昇はしたものの必ずしも安心という訳ではなさそうな気がする。というのもカンファレンスコールでも触れられた低所得者の動向が気になるため。消費者動向が更に悪化するようだと、経営陣の前提が崩れて期待通りの業績とならない可能性もある。自分の考え過ぎで経営陣の想定通りに物事が進むことを期待したい。」

と書いていた。

その後市場全体が色々ありながらも概ね堅調に推移していた中、マクドナルド株は方向性が今一つ定まっていなかった印象がある。

そんな状況の中で、マクドナルドの今回決算そしてそれを受けての株価はどうなったか。以下にその結果・内容を整理しておく。

マクドナルド2025年第3四半期決算概要

以下の情報はマクドナルドの企業サイトより引用・抜粋。

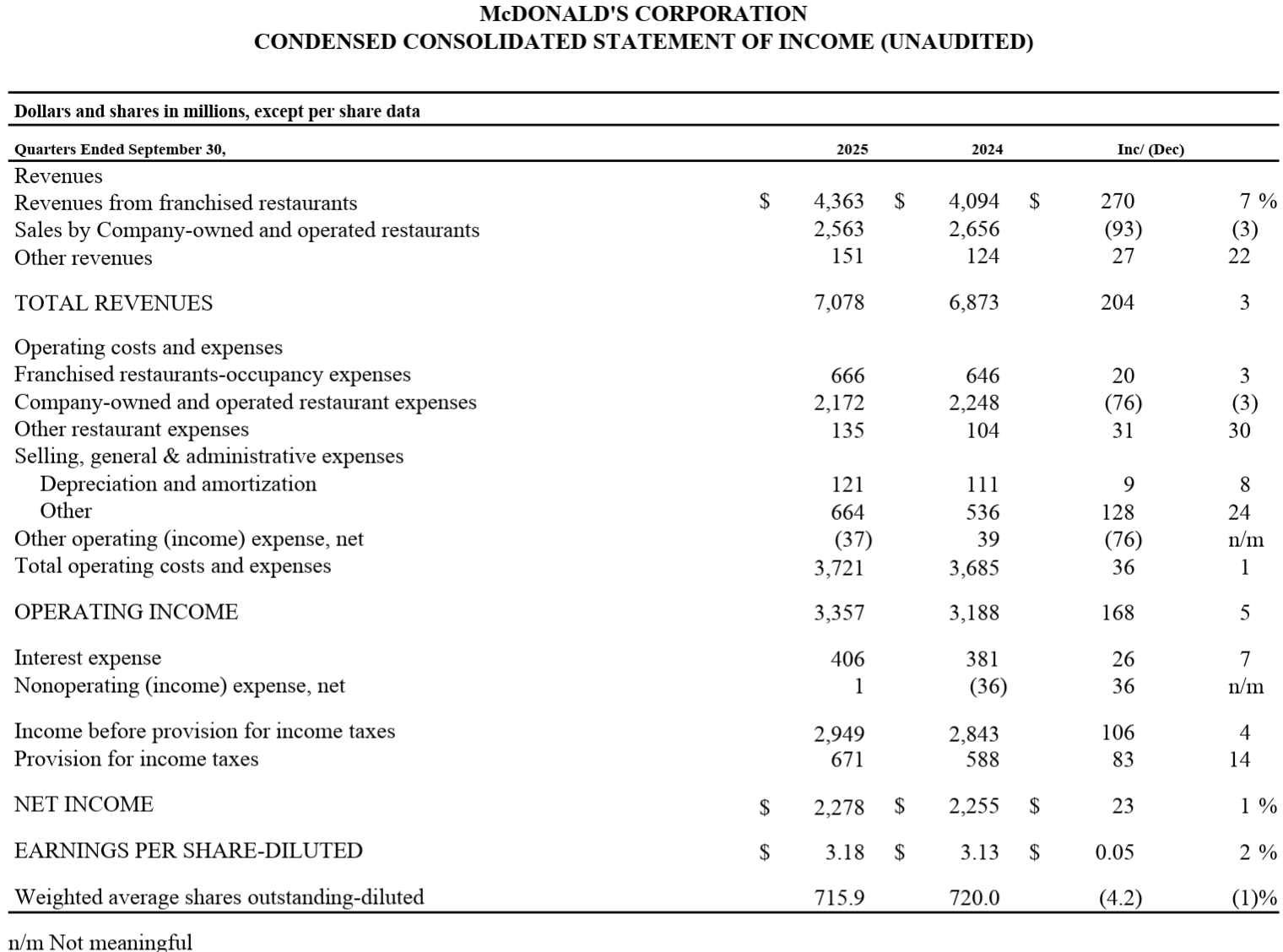

- 2025年第3四半期の総売上高(Total Revenues)は70億7800万ドルで、前年同期比3%増加

- 2025年第3四半期の純利益(Net Income)は22億7800万ドルで、前年同期比1%増加

- 2025年第3四半期のTotal operating costs and expenses(総営業コスト及び経費)は37億2100万ドルで、前年同期比1%増加

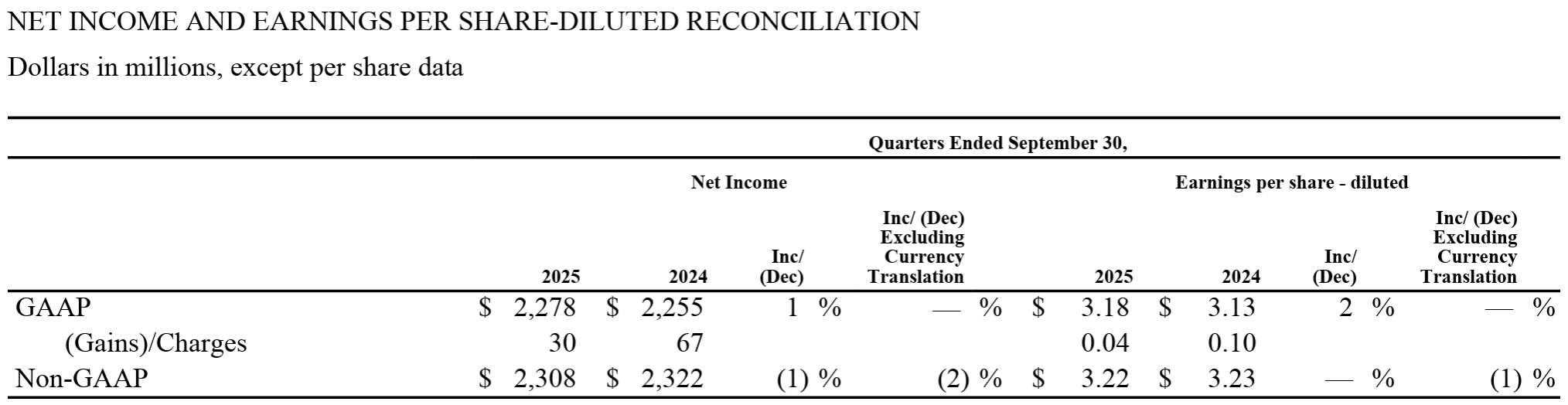

- 2025年第3四半期のGAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は3.18ドルで前年同期比2%増加(恒常為替ベースでは変わらず)。Non-GAAPベースでは3.22ドルで、前年同期は3.23ドル(恒常為替ベースでは1%減少)

既存店売上

2025年第3四半期の既存店売上は以下の通り。

今四半期の米国既存店売上は前年比2.4%増、世界全体で3.6%増。

米国、国際市場、ライセンス市場いずれも好調な結果となっている。

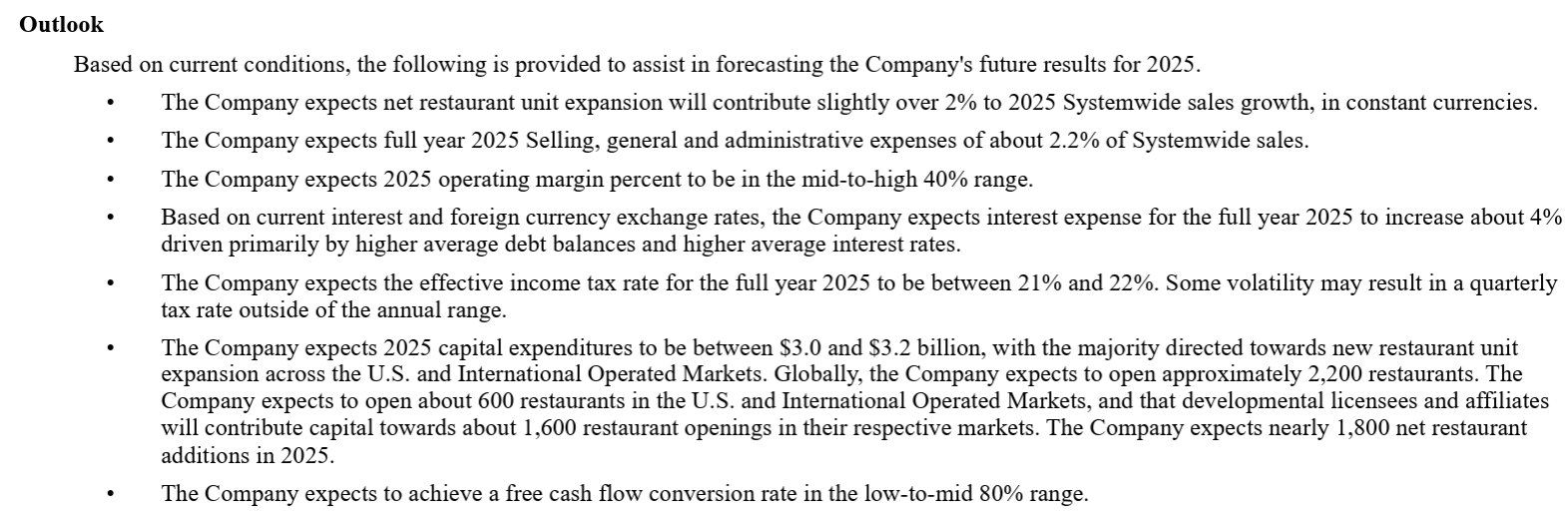

2025年通期見通し

2025年通期の見通しは以下の通り。

- 営業利益率(Operating margin):40%半ば~後半(前回と変わらず)

- 資本的支出(Capital Expenditure):30~32億ドル(前回と変わらず)

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 第3四半期マクドナルドは「Accelerating the Arches」事業戦略と、お客様が愛する食品に求める価値を提供するための卓越した実行力に支えられ、美味しいメニューの革新、刺激的なマーケティング、確かな価値と手頃な価格の組み合わせは、非常に厳しい消費者環境の中でも成功を収め、主要市場の大半でシェアの拡大につながった

- 全世界で既存店売上高が3.5%以上増加し、全セグメントで成長を遂げた

- 新規出店による貢献の増加を反映し、2四半期連続で全世界のシステム全体の売上高が為替変動の影響を除いたベースで6%以上増加した

- 年初来の調整後営業利益率は47.2%で、前年同期の46.7%から大幅に上昇

- 消費者の需要が低迷しインフレが進む環境下における当社のビジネスモデルの強さを真に反映した

- 米国では依然として顧客基盤の二極化が続いており、第3四半期には低所得層のQSR(Quick Service Restaurant:ファーストフード)客足がほぼ2桁減少した。この傾向は2年近く続いている

- 対照的に高所得層のQSR客の伸びは依然として堅調で、第3四半期にほぼ2桁の増加

- 当社は、米国および主要な海外市場の消費者の健全性について引き続き慎重な姿勢を維持しており、この圧力は2026年まで続くと考えている

- 米国では9月に、5ドルのソーセージマックマフィンとエッグのセット、8ドルのビッグマックのセットを含む、エクストラバリューミール(EVM)をリニューアル

- EVMプログラムでは以下の2点を目指しており、プログラム初期段階だが今後数四半期にわたってプログラムの認知度が高まるにつれて、関連する既存店売上高の増加と来店者数の改善がさらに進むと期待

- 低所得層の消費者の来店シェアを獲得すること

- 価値と手頃な価格の体験スコアを向上させること

- EVMは米国における総販売数の約30%を占めるため極めて重要

- EVMプログラムでは以下の2点を目指しており、プログラム初期段階だが今後数四半期にわたってプログラムの認知度が高まるにつれて、関連する既存店売上高の増加と来店者数の改善がさらに進むと期待

- 米国以外の主要市場では価値、メニュー、マーケティングプログラムを継続して実行しており、業績は引き続き好調

- 鶏肉は世界的に牛肉の2倍の規模を持ち、成長率も速いカテゴリー。鶏肉メニューの提供は順調に進んでおり、当四半期も上位10市場でシェアを拡大し続けた

- 中国では、短期的な業績は引き続きマクロ経済の圧力を反映しているが、長期的な機会には自信を持っており、今年中に1000店舗を新規オープンするなど将来への投資を行っている

- 資本配分に関する当社の優先事項は変わらない

- 事業成長と高いリターンの創出機会への投資

- 残りのフリーキャッシュフローを配当と自社株買いを通じ、株主に還元

- 質疑応答

- 今後数四半期の売上見通しについて

- 2四半期連続で堅調な成長を遂げており、3つの事業セグメントそれぞれで良い勢いが生まれていると確信

- 依然として厳しい環境であり、インフレは依然として高止まりしている。来年は平均を上回るインフレになると予想

- また牛肉価格のインフレ率は、これまでの水準と比べて非常に高くなっており、こうした状況が業界にプレッシャーをかけ続けている

- 現在業界に存在するプレッシャー、来年も続くと予想されるプレッシャーを軽視するつもりはない

- 米国について

- 第3四半期の既存店売上高2.4%増から第4四半期は更に伸びが加速すると予想

- 昨年は第4四半期に発生した食品安全問題の影響があった

- 10月はプロモーションが奏功し、EVMも好調なスタートを切っている

- 海外市場について

- 主要市場全体の第4四半期の事業環境は、過去数四半期とほぼ同様になると予想

- 各海外セグメントの第4四半期既存店売上高は前四半期比で減速する可能性がある

- 先ほどの高所得層の来店が2桁増加しているという発言について

- 高所得層の消費者動向だが、これは決してトレンドの変化ではない

- 以前から言及してきた米国での消費者二極化が、第3四半期にはより顕著になったと言える

- 中国市場について

- 数四半期前から議論してきたことと変わらず、マクロ経済環境は短期的には依然として厳しい状況が続くと考えているが、中長期的な事業機会と信頼感に関する見方は変わっていない

- 中国では供給過剰が続いており、デリバリーの競争が激化しているため価格が下落し、消費者にとっては良いことだと思うが事業にとってはプレッシャーになっている

- しかし全体としては既存店売上高は伸びており、新規店舗についても目標達成に向けて順調に進んでいる

- 現時点で、米国の低所得層消費者を業績の逆風から追い風に変えるには何が必要と考えるか

- 消費者が生活費の負担軽減と実質所得の増加を実感する必要がある

- それがどのように変化するかは、マクロ経済的な問題だと思う

- 消費者層が実質所得の圧迫を感じている限り、大きな変化は期待できないだろう

- カンファレンスコールで言及されたたインフレ環境が、今後利益率の低下につながる可能性がある点について

- 今後も続くであろうインフレ圧力を相殺するために何らかの価格設定を押し通そうとしている、いわば針の穴を通すような状況が続くだろう

- 同時に、消費者、特に低所得層の消費者は、いかなる追加価格設定にも非常に抵抗感を抱いている

- インフレを相殺する価格設定を実現しつつ、同時に優れた価値を伝えるという、適切な組み合わせとは何かを考え出す必要がある

- しかし簡単な答えはない。業界の誰もがその答えを模索していると思う

- 各社によってアプローチは異なるが、インフレの影響で価格上昇を抑える方法を模索する中で、引き続き魅力的な価値あるオファーを提供する必要がある

- だからこそ我々のMcValueのようなプラットフォームや、EVMプログラムが極めて重要と考えている

- 今後数四半期の売上見通しについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の総売上高(Total Revenues)は70億7800万ドル、市場予想の71億ドルを下回っている

- 2025年第3四半期のNon-GAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は3.22ドル、市場予想の3.33ドルを下回っている

- 2025年第3四半期の世界全体の既存店売上高は3.6%増、市場予想は3.55%増

となっている。

まとめ

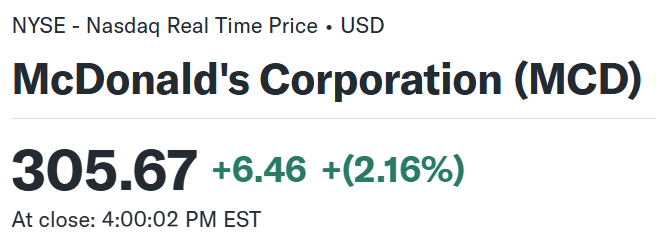

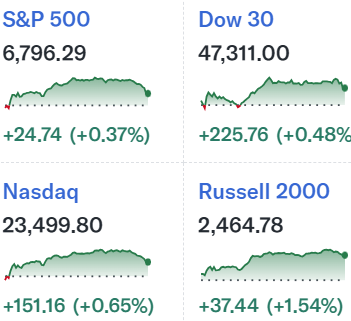

上記の様な決算内容を受けてマクドナルドの株価は

2.16%の上昇。同日の米国市場も

いずれも上昇しているが、マクドナルド株の上昇幅はそれらよりも高い。

市場予想を下回る売上、EPSだったが、厳しい事業環境の中で前年比売上は改善し、第4四半期も堅調と予想されることが株価が意外にも上昇した要因と思われる。

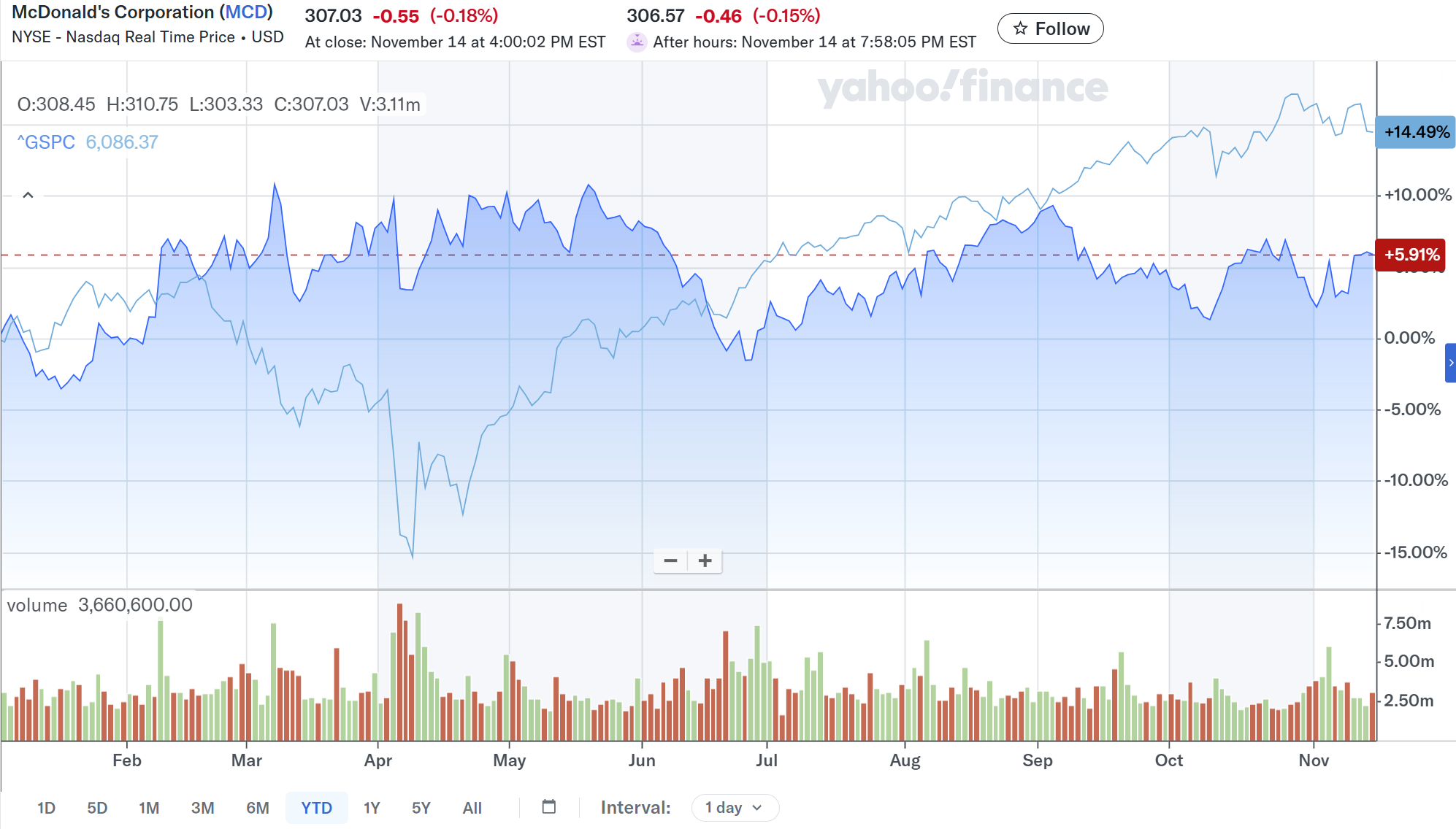

決算後数日を含めた年初来のマクドナルド株の推移を市場(S&P 500)と比べると

前回第2四半期決算以降市場と同様に上昇傾向だったのだが、9月に入ると市場がそのまま上昇していたのに対し幕ドルなどは下落傾向。10月に入ってやや持ち直したものの、市場の変動もあってか方向感の定まらないで迎えた今回決算では上昇。しかし決算後もまた方向感がつかめない動きとなっている。

今後のマクドナルド株だが決算内容はまずまずだったものの、その後数日の動きが不安定なため判断が難しいところ。ただ市場の不安定さを差し引いても明確な上昇傾向とはなっていないので、今後上昇に転じるとは考えにくい。今後下落傾向に転じることがなければまずまずとするべきだろうか。