はじめに

2025年8月7日(木)には自分が所有しているワーナーブラザース・ディスカバリー(WBD)の2025年第2四半期決算発表があった。

前回2025年5月の決算発表では売上、EPSは市場予想を下回ったが、ストリーミング加入者数が増加したこと、そして決算を受けてアナリストがワーナーが行った組織再編により近い将来分割が確実視されると発言したことで5%を超える上昇。その際には

「今後のワーナーブラザース株だが、前回決算以降1ヶ月は市場が低調な中でまずまずの株価推移だったものの、4月の相互関税での大幅下落、そして以降やや持ち直したものの市場に比べると低パフォーマンスとなっていることを考えると、あまり期待は出来ない。会社分割や部門売却などで株価上昇の可能性も無くは無いが予想できることではないので、それはあてにせずに何とかワーナーブラザース株が3月末ぐらいの水準に戻ってくれることを願いたいが難しいのだろう」

とあまり期待していない旨を書いていた。

その後はトランプ政権の関税政策による影響から市場が徐々に回復する中、想定に反してワーナーブラザースも上昇傾向。そして6月に入ってワーナーブラザースが分社化を発表すると発表当日は債券保有者の動きから下落したものの翌日は5%上昇。その後も市場を上回るペースで上昇し、7月28日に分割後の企業名・組織体制を発表すると年初来30%まで上昇。しかしそこからは会社分割前のリストラの一環として、映画部門の従業員の約10%を解雇する予定との報道や米雇用統計による市場全体の下落などから下落傾向となりWBD株は決算前時点で年初来約20%上昇となっていた。

そんな状況の中で、今回の決算及びそれを受けての株価はどうなったのか。以下ワーナーブラザースの決算内容と株価を確認し整理しておく。

ワーナーブラザース・ディスカバリー2025年第2四半期決算概要

以下の内容は、ワーナーブラザース・ディスカバリーの企業サイトより引用・抜粋。

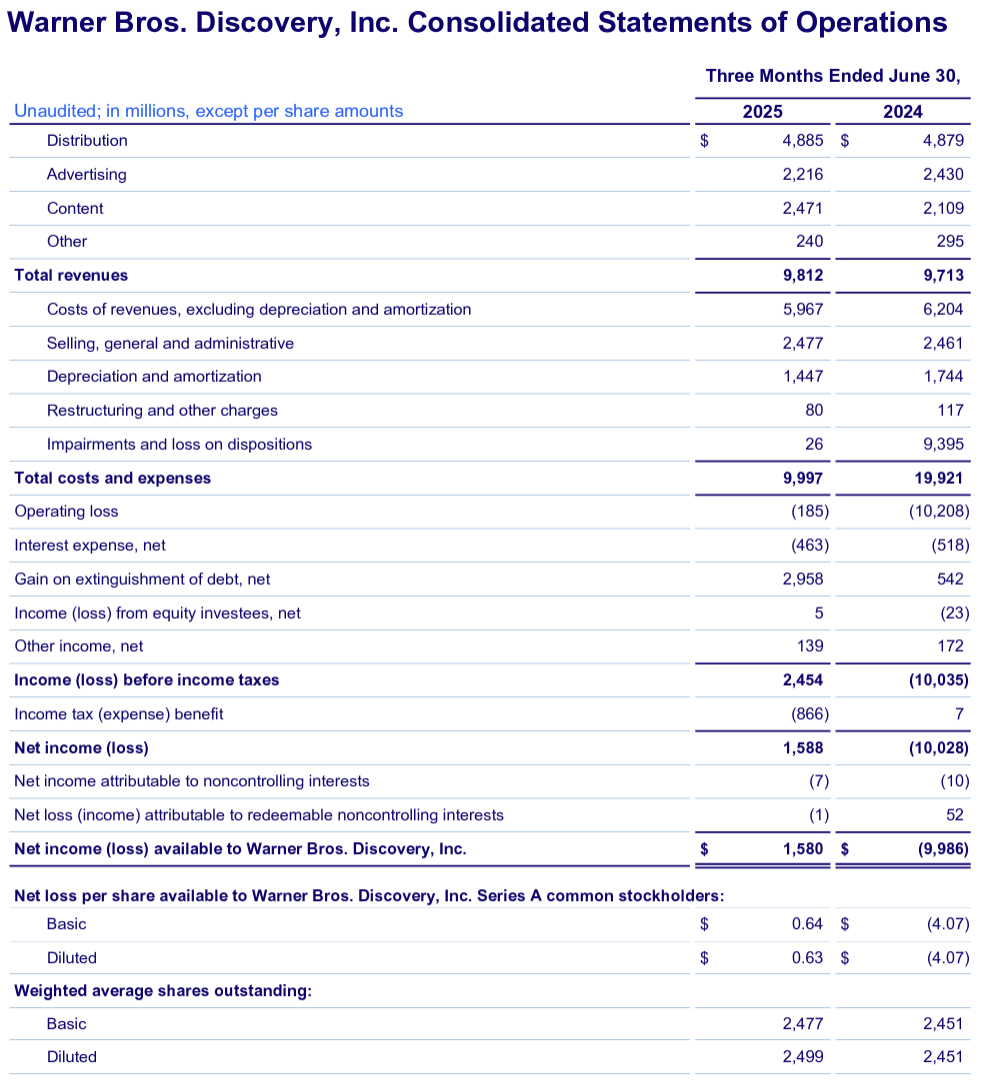

- 2025年第2四半期の総売上高(Total Revenues)は98億1200万ドル、前年同期は97億1300万ドルで為替の影響を除くとほぼ変わらず

- 2025年第2四半期のシリーズA株希薄化後1株当たりの純(損失)利益(Net (loss) income per share allocated to Warner Bros. Discovery, Inc. Series A common stockholders Diluted)は0.63ドル、前年同期は4.07ドルの損失

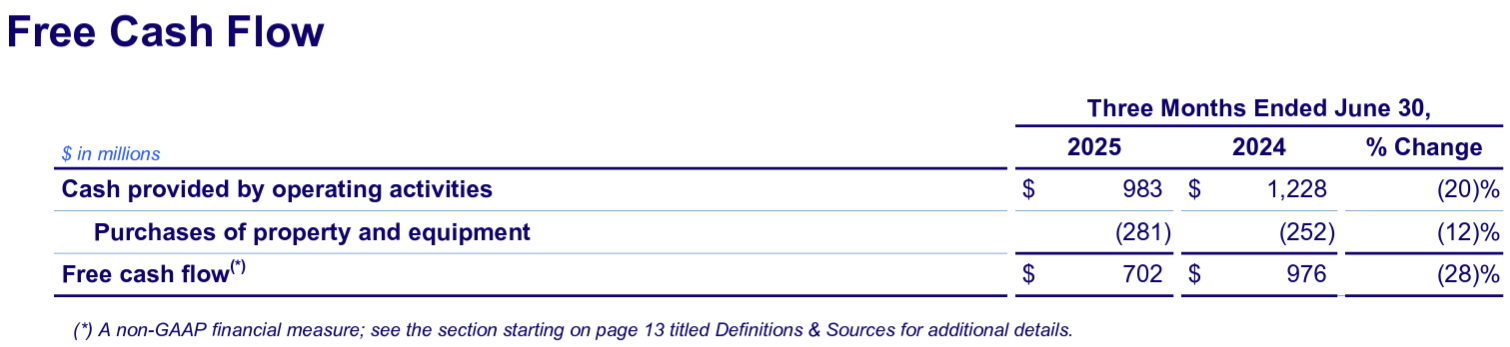

- 2025年第2四半期のフリーキャッシュフローは7億200万ドル、前年同期は9億7600万ドルで前年同期比28%減少

事業部別業績

【ストリーミング部門】

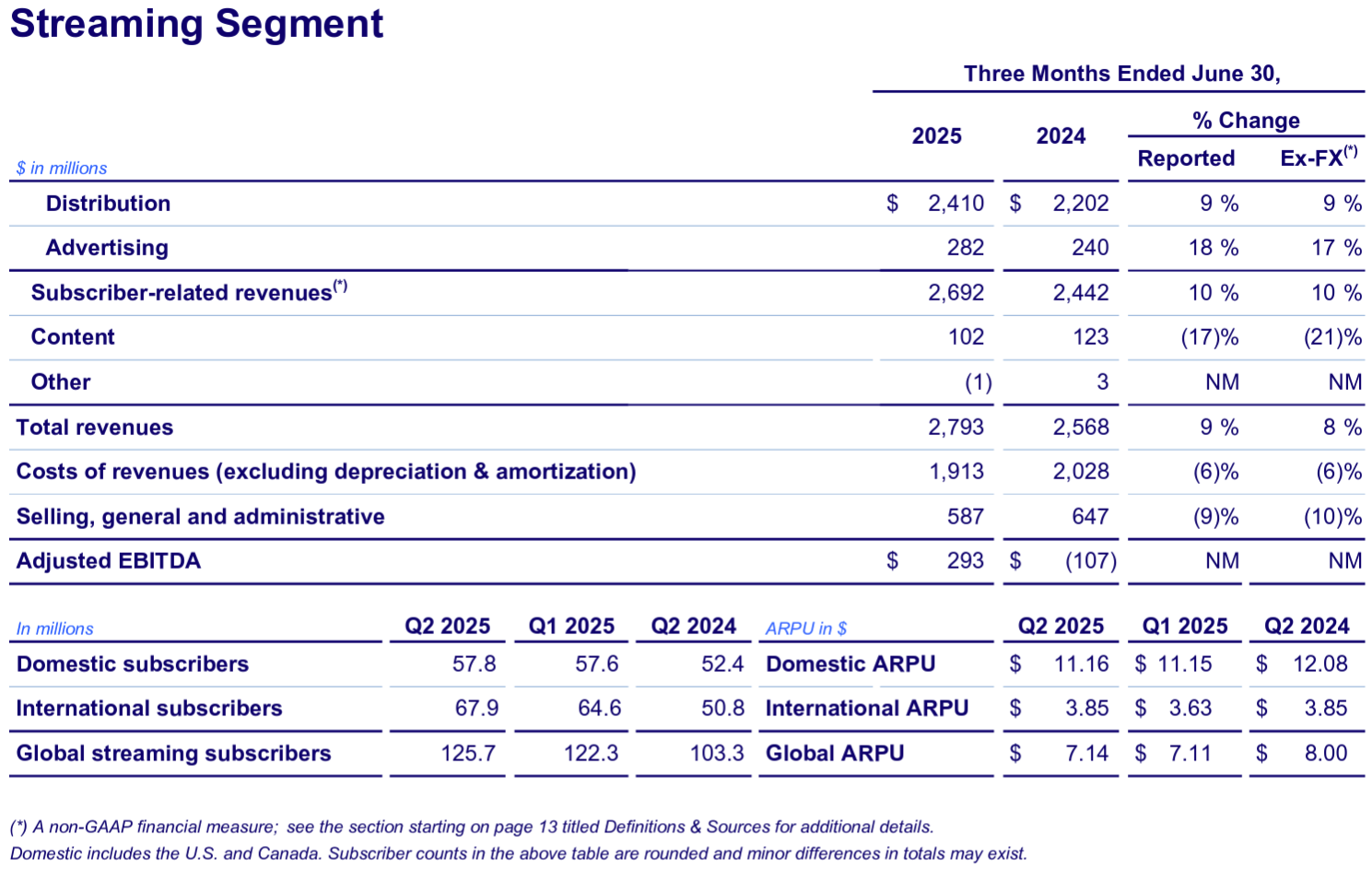

- Total Revenues(売上):27億9300万ドル、前年同期比9%増(恒常為替ベースでは8%増)

- Adjusted EBITDA(調整後EBITDA):2億9300万ドル、前年同期は1億700万ドルの損失

- 有料ストリーミング加入者総数:1億2570万、前四半期から340万増

【スタジオ部門】

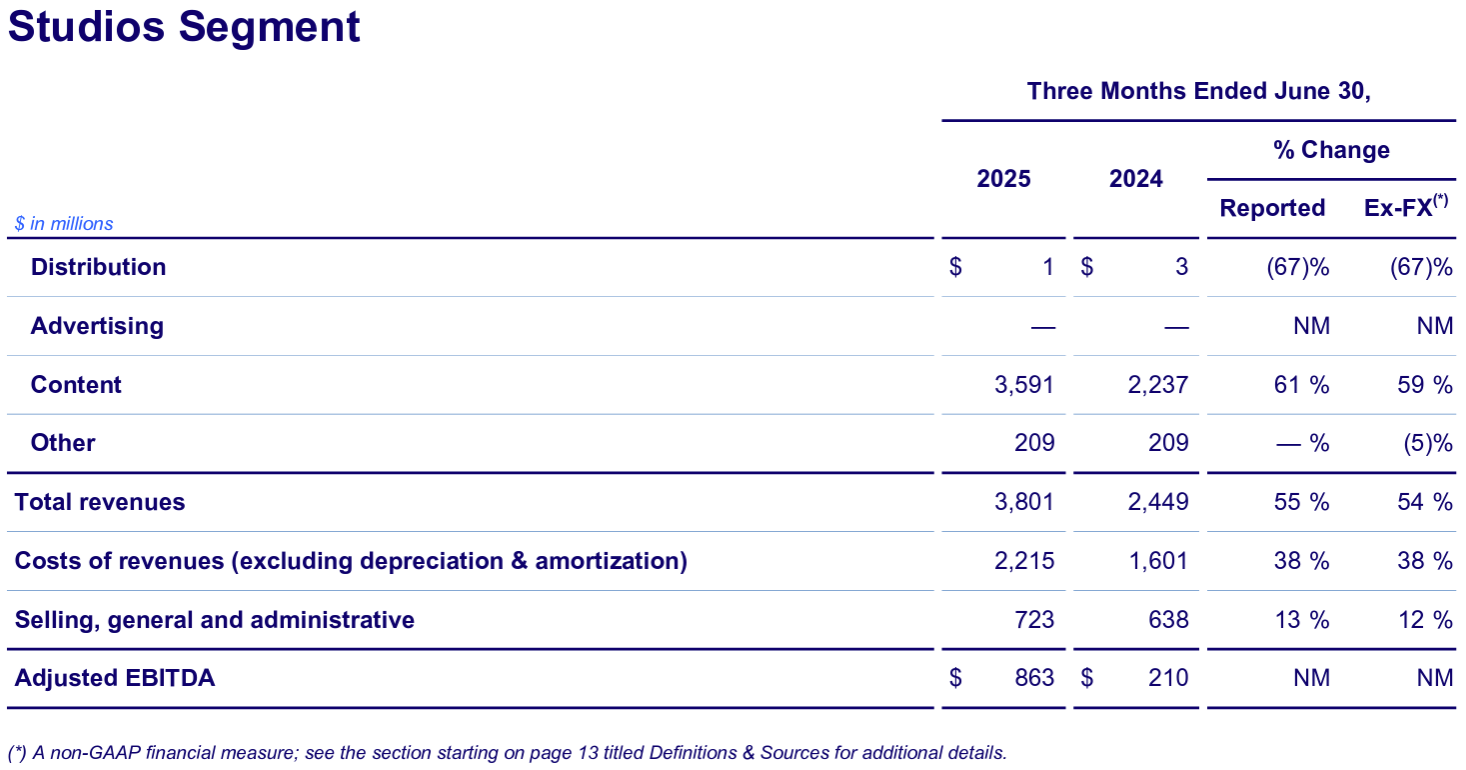

- Total Revenues(売上):38億100万ドル、前年同期比55%増(恒常為替ベースでは54%増)

- Adjusted EBITDA(調整後EBITDA):8億6300万ドル、前年同期比は2億1000万ドル

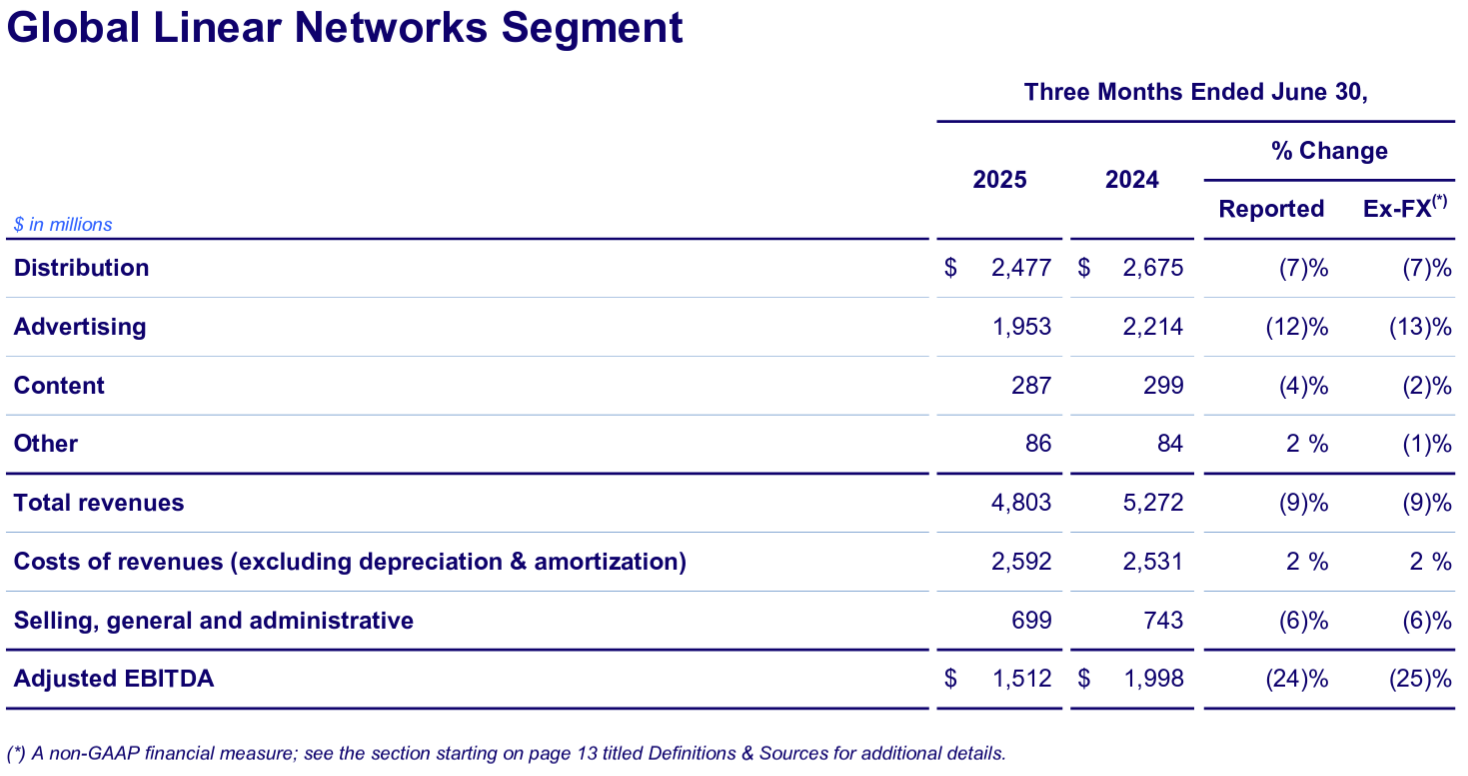

【グローバルリニアネットワーク部門】

- Total Revenues(売上):48億300万ドル、前年同期比9%減(恒常為替ベースでも9%減)

- Adjusted EBITDA(調整後EBITDA):15億1200万ドル、前年同期比24%減(恒常為替ベースでは25%減)

2025年見通し

2025年の見通しについてはいつもと同様資料での発表は無く

- Warner Bros. Discovery, Inc. may provide forward-looking commentary in connection with this earnings announcement on its quarterly earnings conference call.

とカンファレンスコールで言及する可能性があると述べるに留まっている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。カンファレンスコールは決算資料の説明はほとんどなく、質疑応答が中心。

- 我々の最重要戦略目標は常に明確

- カメラの前でも後ろでも世界で最もクリエイティブな才能の最高の拠点にすること

- 世界最大かつ最高品質の映画・テレビ番組の制作会社として事業を展開すること

- そして、それらの作品を世界規模で収益性の高いストリーミングサービスを通じて世界中の視聴者に届けること

- 第2四半期と第3四半期の初めの数週間において、ワーナーブラザースはこれら3つの目標すべてを達成する上で強い勢いを持っている

- ワーナーブラザースは、国内興行収入が4500万以上を記録した映画を5本連続で公開した初のスタジオとなった

- エミー賞でもその勢いを感じており、ワーナーブラザースTVがノミネート数で全スタジオ中トップとなり、HBOが142のノミネートで新記録を樹立した

- HBO Maxは世界各国での展開が続く中、第2四半期に340万人以上の加入者を獲得

- これらは3年以上にわたる攻めの戦略の成果であり、その結果以下を見込んでいる

- スタジオ部門は2025年に調整後EBITDAで少なくとも24億ドルを達成する見込み

- ストリーミング部門は2025年に調整後 EBITDAが13億ドルを超え、2026年までに加入者数が1億5000万人を超える見込み

- 同時に、バランスシートの純レバレッジは5倍以上から3.3倍へと劇的に改善し、合併完了以来最低水準となっている

- 部門業績

- ストリーミング部門

- 売上は27億9300万ドルで前年同期比9%増

- 調整後EBITDAは2億9300万ドル(前年同期は1億700万ドルの損失)

- 視聴者関連の売上が前年同期比10%増

- スタジオ部門

- 売上は38億100万ドルで前年同期比55%増

- 調整後EBITDAは8億6300万ドル(前年同期は2億1000万ドル)

- 前年同期に比べて売上、調整後EBITDAが大幅に増加しているのは以下の理由

- テレビが契約更新のタイミングによる企業間コンテンツライセンスの増加により売上が為替調整後115%増加

- 劇場が興行収入増加により売上が為替調整後38%増加

- ただしゲームは新作が無かったことで売上が為替調整後14%減少

- グローバルリニアネットワーク部門

- 売上は48億300万ドルで前年同期比9%減

- 調整後EBITDAは15億1200万ドルで前年同期比24%減

- 視聴者数の減少により配信収入が7%減、前年同期にあったスポーツイベントがズレたため広告収入が13%減

- ストリーミング部門

- 財務関連

- Streaming & StudiosとGlobal Linear Networksの分離を発表したことに伴い実施した株式公開買付けと同意勧誘を無事完了し、170億ドルのブリッジファシリティで賄われた2026年満期の15億ドルのタームローンを返済したため総負債は22億ドル減少

- さらに当四半期中に満期を迎える債務5億ドルを返済

- 質疑応答

- コンテンツライセンス戦略について

- スタジオ事業の大きな柱の一つは、世界最大級のテレビ番組と映画のライブラリを保有していること、これは安定した収益源として捉えられる長期サイクルの事業と言える

- とはいえ様々な判断を下しており、例えば今年はストリーミング市場と従来の市場の両方で、従来よりも大幅に少ない販売を行うことを選択した。これはHBO Maxを含むスタジオ事業の成長が著しく、その成長を目指しているため

- 過去3年間で外部コンテンツ販売と社内コンテンツ販売の比率を大きく変えてきたことで短期的な財務的プレッシャーは受けたが、今後は相当な利益がもたらされる可能性があり、今後もこの戦略を続けていく

- HBO Maxとストリーミング配信の見通し

- 当社はかつての関連会社とレガシー契約を結んでおり、その更新時期にあたる2025年後半の成長率は確実に鈍化するだろう

- 世界全体では2026年前半、特に第1四半期に収益の再加速が見られるだろう

- 米国では、この(契約更新)リセットが完了する2026年後半から成長が再加速するだろう

- 分社化に関連してプラットフォームを横断した広告展開を望むマーケターのニーズにどう対応していくのか

- 分社化を検討する際に、まさにこの点を綿密に検討した

- 分社化を発表した際に、シナジー創出に多大な努力を注いできた以上、シナジー効果を得られる機会があれば、それを維持するために引き続き尽力していくことを明確にしたが、広告はまさにその一つ

- 広告主の視点から見ると何も変わることはなく、社内でその体制を整えるためのプロセスを進めている

- アカウント共有に関する現状について

- まだ初期の段階だと思う

- ここ数ヶ月は、誰が正当なユーザーで誰がそうでない可能性があるかを判断するためのデータセットの整備と十分なテストを実施してきた

- その結果、今後より積極的な対応策を導入する際の下地が出来たと考えており、9月から新たな対応策の導入を開始する

- 効果はおそらく第4四半期から現れ始める

- コンテンツライセンス戦略について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の総売上高(Total Revenues)は98億1200万ドル、市場予想の97億6000万ドルを上回っている

- 2025年第2四半期のシリーズA希薄化後一株あたり利益(Diluted EPS)は0.63ドル、市場予想の0.21ドルの損失を下回っている

- 2025年第2四半期の有料ストリーミング加入者純増数は340万、市場予想の270万を上回っている

となっている。

まとめ

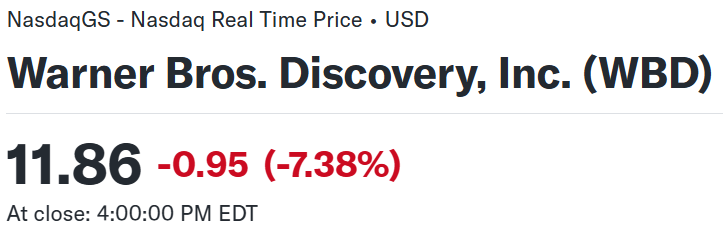

上記の様な決算発表を受けてワーナーブラザース・ディスカバリーの株価は

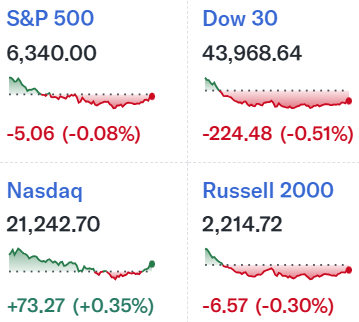

前日比7.38%の下落。同日の米国市場が

横ばいからやや下落だったのと比べるとワーナーブラザース株の下落は極めて大きい。市場予想を上回る売上、EPSだったことを考えると上昇してもおかしくない気がするのだが、市場はストリーミング/スタジオ部門の好調よりも、グローバルリニアネットワーク部門の低迷、支出増に強い懸念を抱いているようだ。これは前日に決算発表を行った自分が所有しているウォルト・ディズニーが決算を受けて下落した要因と同じ。

決算後数日を含めた年初来のワーナーブラザース株の推移を市場(S&P 500)と比べてみると

一時年初来約10%の下落となったが、その後は上下動が激しかったが市場がトランプ政権の関税政策から低調な推移となる中でまずまずの株価推移。4月の相互関税での市場より大きな下落となったが、その後市場が上昇傾向となる中でWBD株も上昇傾向となり、6月の分社化発表を経て更に上昇し、7月28日に分割後の企業名・組織体制を発表すると年初来30%まで上昇。しかしそこからは会社分割前のリストラの一環として、映画部門の従業員の約10%を解雇する予定との報道や米雇用統計による市場全体の下落などから下落傾向となって今回決算を迎え、更に下げ幅を拡大することになったが、その後やや株価は持ち直している。

今後のワーナーブラザース株だが正直あまり期待は出来ないだろう。決算を受けてのディズニー、ワーナーブラザース株の動きを見ると両社とも旧来型のケーブルテレビ事業が足を引っ張っており、株価上昇の妨げとなるだろう。またワーナーブラザースは旧来型のケーブルテレビ事業の占める割合がディズニーに比べて大きいので、より株価上昇の重しとなるだろう。ただワーナーブラザースの組織再編がM&Aや事業売却などに繋がった場合には、株価上昇のキッカケとなる可能性はある。何とか次回決算では旧来のケーブルテレビ事業の業績が改善されることを願いたい。