はじめに

2025年7月31日(木)には自分の所有しているケラノバ(K)の2025年第2四半期決算発表があった。

ケラノバは2024年8月半ばにマースによる買収が発表され、それ以来株価は買収合意時の価格@83.50ドルをやや下回る程度で推移しており、前回2025年第1四半期決算発表でも株価への影響は無く、その後のトランプ政権の関税政策により市場が大きく下落した局面でもやはり変わらず推移していた。

しかし6月半ばからやや下落し買収価格の@83.50ドルをやや下回る80ドルを切る近辺での取引となっている。これは以前にまとめた通り2025年上半期完了予定だったマースによる買収が欧州当局の承認を受けられず完了していないため。

今回も決算内容というよりは、買収関連の進展状況がどうなっているのかを確認するためにケラノバの決算内容及び株価について確認・整理しておく。

ケラノバ2025年第2四半期決算概要

以下の情報はケラノバの企業サイトより引用・抜粋。今回もマース社との合併を控えているため通期見通しは発表せず、カンファレンスコール(決算内容の説明及び質疑応答)も無く資料提示のみだった。

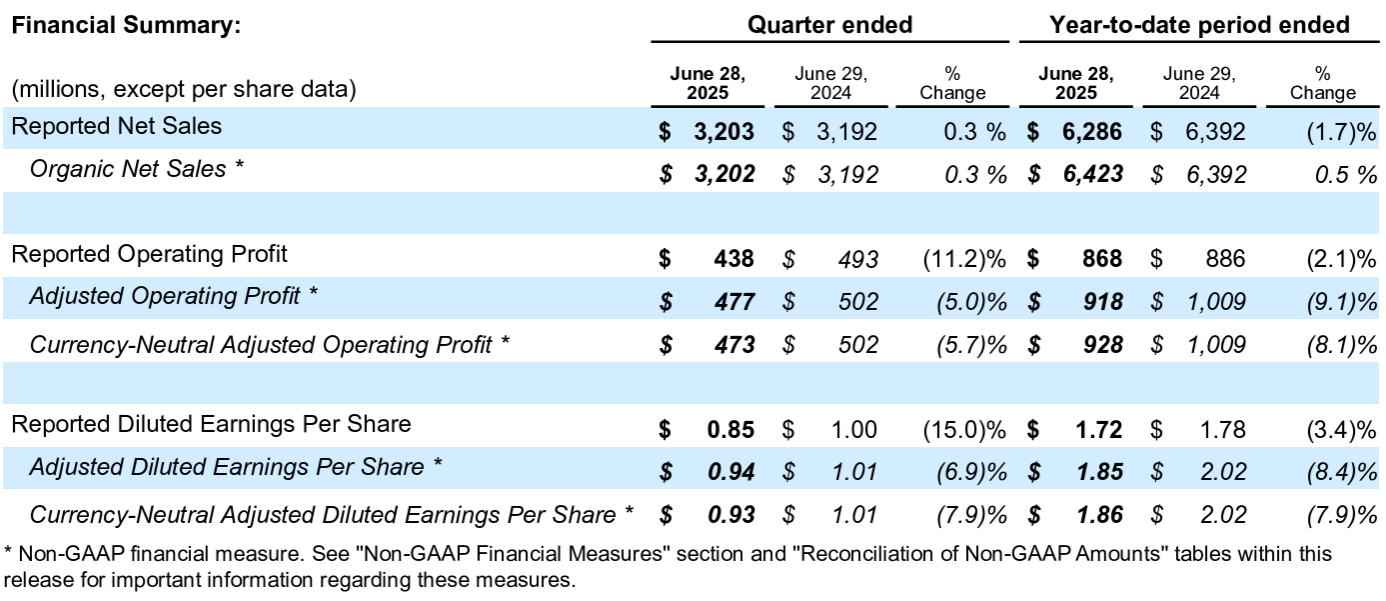

- 2025年第2四半期の総売上高(Reported Net Sales)は32億300万ドル、前年同期は31億9200万ドルで前年同期比0.3%減少

- 2025年第2四半期の一時項目を除く調整後1株あたり利益(Adjusted Diluted EPS)は0.94ドル(恒常為替ベースでは0.93ドル)、前年同期は1.01ドルで前年同期比6.9%減少(恒常為替ベースでも1.01ドルで7.9%減少)

決算資料で気になった点は以下の通り。

- 厳しい事業環境下でも引き続き効果的に経営を続けていることは、当社の人材、ポートフォリオ、そして計画の強さの証である

- 売上高は幅広いカテゴリーでの低迷の影響を受けたが、既存事業ベースでは新興市場が牽引役となり成長を維持した

- 時価評価のマイナス変動とコスト増加の影響を受けたが、調整後営業利益と1株当たり利益の減少幅は予想を下回っている

- マース社と共にグローバルなスナック食品大手の一員として次の章に向けて準備を進めつつ、下半期も引き続き重点的な事業運営に注力していく予定

- 規制当局の承認を含む慣例的な完了条件に従う必要があり、2025年末までに完了する予定

マースによる買収に関する詳細な状況は明かされず、前回までは「2025年上半期中に完了」とさいれていた買収完了時期が「2025年末までに完了」と変更されたにとどまっている。ただこの完了時期は既にマース社が明らかにしている内容。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の総売上高(Reported Net Sales)は32億300万ドル、市場予想の31億9000万ドルをやや上回っている

- 2025年第2四半期の一時項目を除く1株あたり利益(Adjusted Diluted EPS)は0.94ドル、市場予想の0.99ドルを下回っている

となっている。

まとめ

上記の様な決算内容を受けてのケラノバの株価は

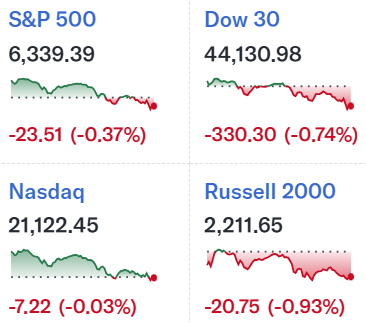

前日比0.04%の上昇。同日の米国市場は

翌日8月1日に発動する米国の新たな相互関税の状況を踏まえてやや下落傾向(最終的にはカナダを除いてほとんどは8月7日から)だったのと比べると、やはりケラノバ株は安定している。

市場予想をやや下回る売上や幅広いカテゴリーで低迷の影響を受けていることなどを考えるともっと下げ幅が拡大しても不思議ではないが、買収関連で特に目立ったアップデートも無かったことが株価変動の無かった要因だろう。

決算後数日を含めた年初来のケラノバ株の推移を市場(S&P 500)と比べてみると

冒頭に挙げた様に年初来では市場の上下動に関係なく、マースによる買収合意時の価格@83.50ドルをやや下回る程度で推移していたのだが、6月に入って欧州当局の審査が必要となり一時78ドル台。その後やや持ち直して80ドルを切る程度の推移が続き、今回の決算を経てもその状況は続いている。

今後のケラノバ株だが、マースによる買収が欧州当局に承認されるか否か次第。承認されれば買収合意時の価格に近くなるだろうし、万が一買収が承認されずに行われなかった場合は大きく株価が下がることになるのだろう。ケラノバ株の動き/買収関連情報には引き続き注意しておきたい。