はじめに

2025年7月23日(木)には自分の所有銘柄であるダウ・インク(DOW)の2025年第2四半期決算発表があった。

前回2025年4月の2025年第1四半期決算は市場予想を上回る決算内容が評価され2.62%の上昇となったが、

「今後のダウ・インク株だが、今回決算でやや株価は上昇したもののカンファレンスコールの内容からするとまだまだ厳しい時期が続きそうだ。これ以上の株価下落が続くようだとカンファレンスコール中でも触れられた配当の安定性が損なわれる可能性もあるので、何とか持ち直してもらいたいものだが。」

と先行きには不安な旨を書いていた。

その後は5月、6月とトランプ政権の関税政策の影響が落ち着き市場が好調だった中、ダウ・インク株は大崩れはしなかったものの伸び悩んでいた印象がある。

そんな状況の中、今回のダウ・インクの決算内容及び株価はどうだったのか。以下に確認して整理しておく。

ダウ・インク2025年第2四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

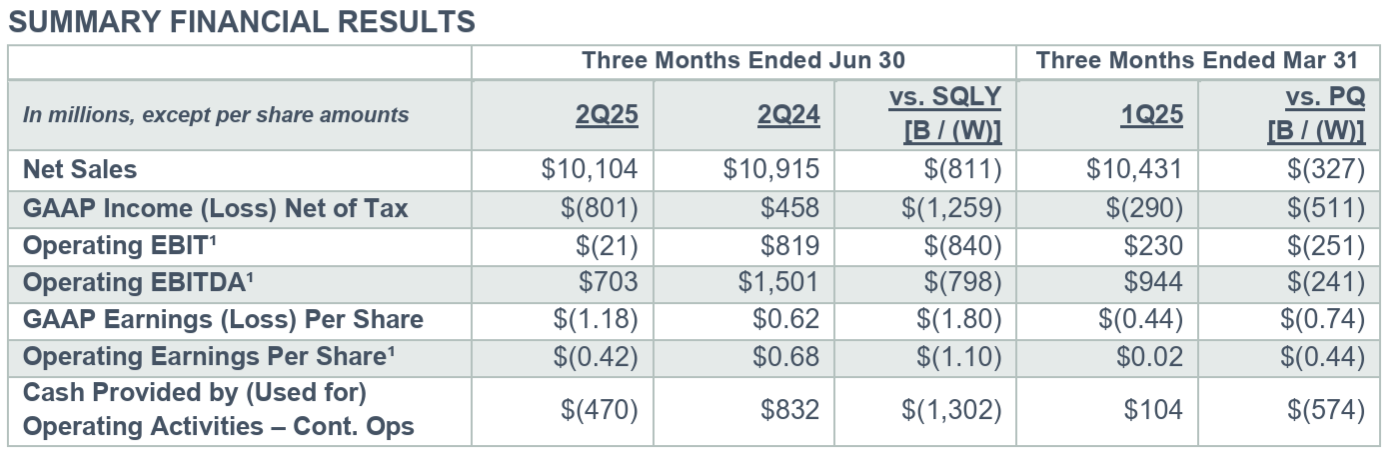

- 2025年第2四半期の総売上(Net Sales)は101億400万ドル、前年同期は109億1500万ドルで前年同期比7%減

- 2025年第2四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.42ドルの損失、前年同期は0.68ドル

事業部別業績

【Packaging & Specialty Plastics(パッケージング・特殊プラスチック)】

- 売上高(Net Sales):50億2500万ドルで前年同期比9%減

- 営業EBIT(Operating EBIT):7100万ドル、前年同期は7億300万ドル

- (ここには書かれていない)営業EBITマージン:1.4%、前年同期は12.7%

【Industrial Intermediates & Infrastructure(素材・インフラストラクチャ)】

- 売上高(Net Sales):27億8600万ドルで前年同期比6%減

- 営業EBIT(Operating EBIT):1億8500万ドルの損失、前年同期は700万ドル

- (ここには書かれていない)営業EBITマージン:-6.6%、前年同期は0.2%

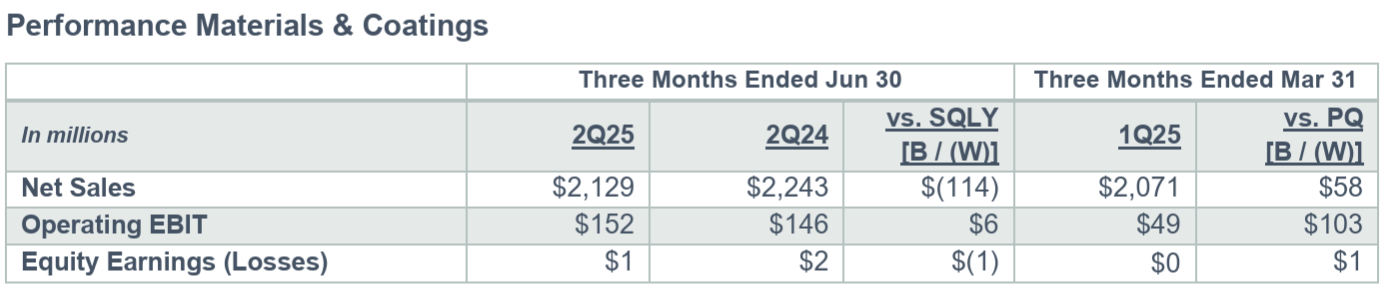

【Performance Materials & Coatings(パフォーマンスマテリアル・コーティング)】

- 売上高(Net Sales):21億2900万ドルで前年同期比5%減

- 営業EBIT(Operating EBIT):1億5200万ドル、前年同期は1億4600万ドル

- (ここには書かれていない)営業EBITマージン:7.1%、前年同期は6.5%

2025年通期見通し

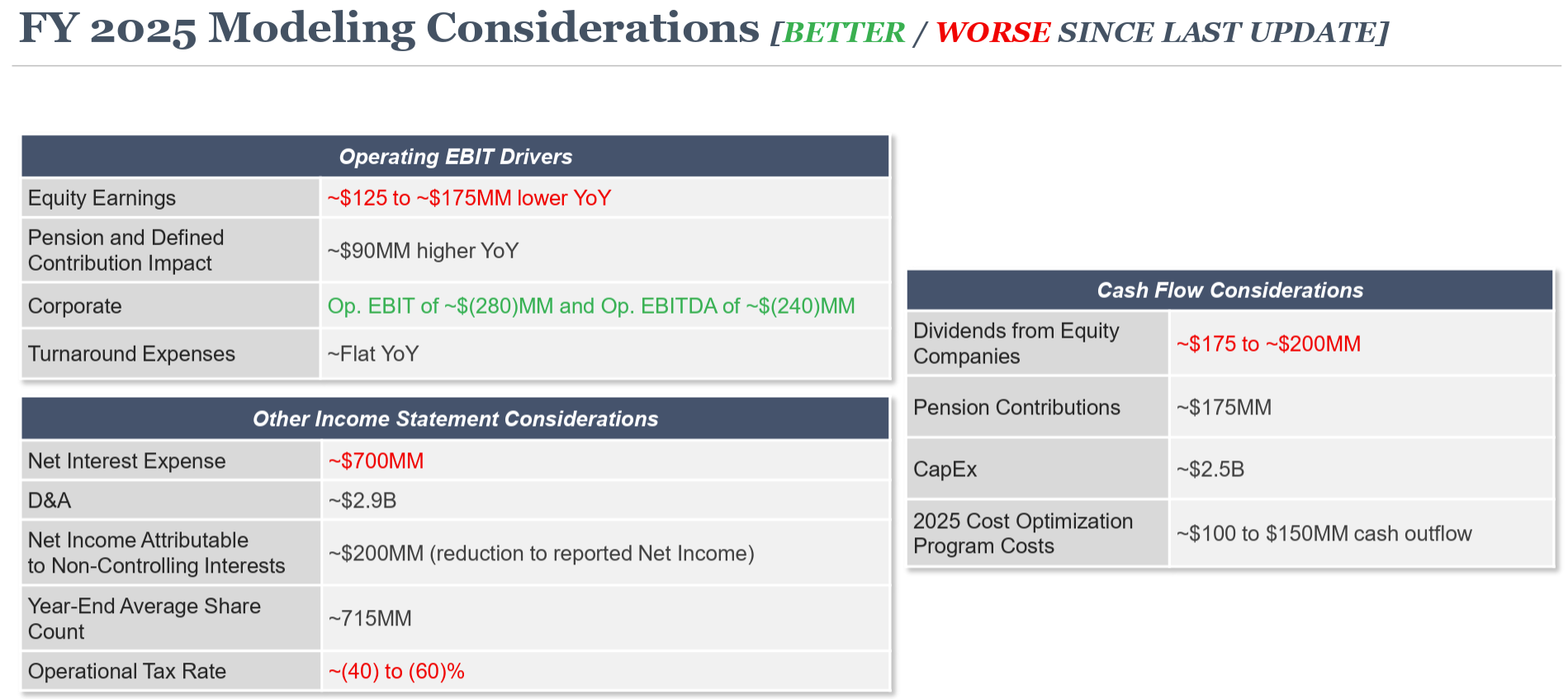

2025年通期の考慮要因(FY2025 MODELING CONSIDERATIONS)は以下の通り。

主な項目:

- Equity Earnings(投資損益):前年比1億2500万~1億7500万ドル減少(前回の2500万~5000万ドル減少から悪化)

- Net Interest Expense(純支払利息):~7億ドル(前回の~6億ドルから増加)

- D&A(Depreciation and Amortization:減価償却費):~29億ドル(前回と変わらず)

- Operational Tax Rate(運用税率):マイナス40~マイナス60%(前回の25~29%から悪化)

- Dividends from Equity Companies (出資会社からの配当):1億7500~2億ドル(前回の3億~3億2500万ドルから下方修正)

- CapEx(設備投資):~25億ドル(前回と変わらず)

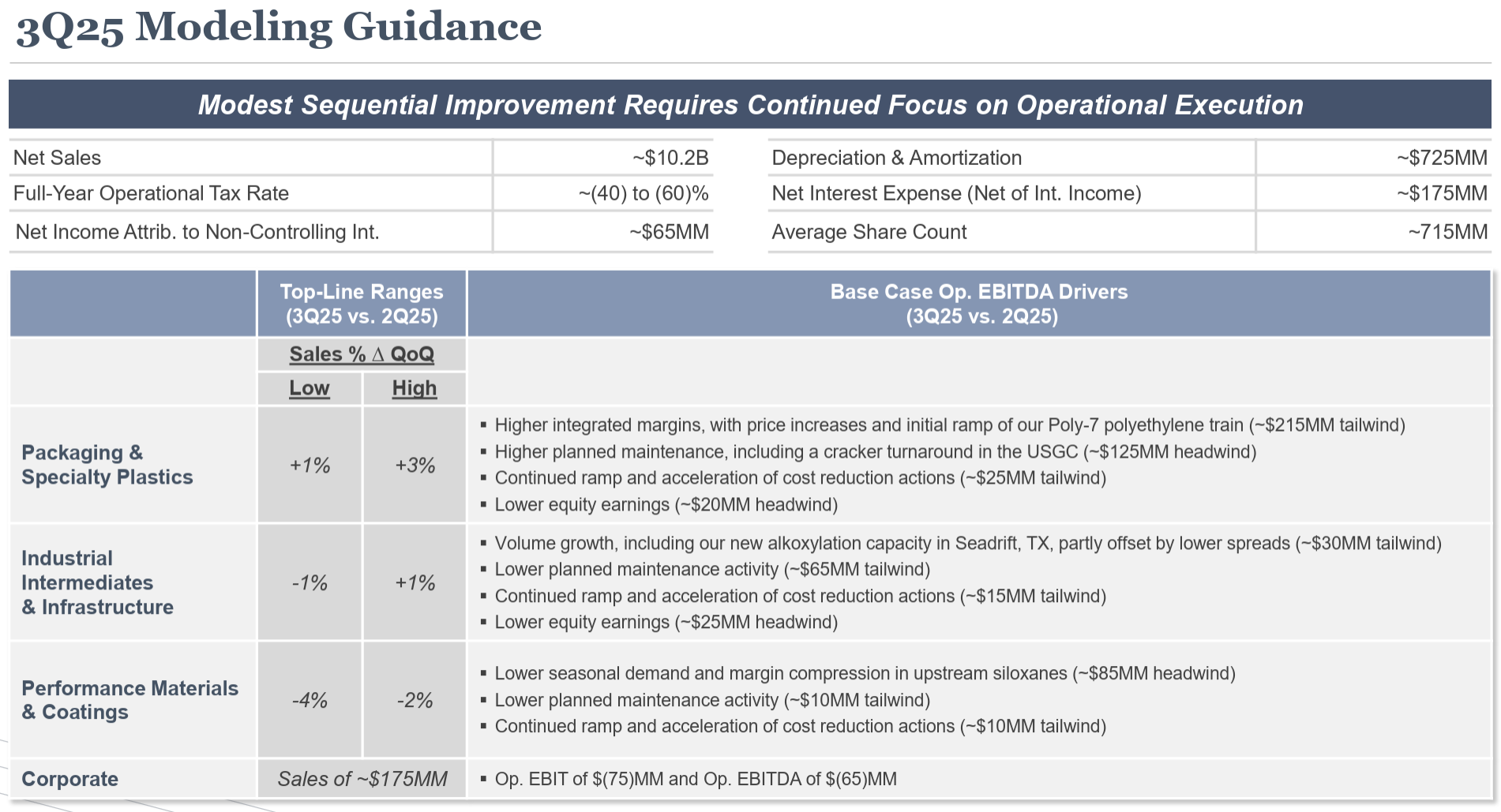

2025年第3四半期の見通しは以下の通り。

- 全体の売上:~102億ドル

- Packaging & Specialty Plastics:前四半期に比べて1~3%の売上

- Industrial Intermediates & Infrastructure:前四半期に比べて₋1~1%の売上

- Performance Materials & Coatings:前四半期に比べて₋4~₋2%の売上

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 業界が経験してきた長期にわたる景気後退は、今四半期、貿易と地政学的な不確実性の高まりによってさらに悪化し、業界全体の収益性が圧迫されている

- このような環境下において、短期的な状況をうまく乗り切り、ダウ・インクの財務柔軟性を維持し、業界の回復に伴う収益向上を支える短期的な成長戦略を推進することが極めて重要

- さらに、新規参入企業による供給過剰が反競争的な経済状況下で他地域に輸出されている兆候が高まっており、競争ダイナミクスの回復に向けて、業界全体で積極的な対応と規制措置を講じる必要がある

- こうした課題を踏まえ、私たちはあらゆる活動において、事業規律の強化に引き続き注力していく

- 綿密な分析と検討の結果、ダウ・インクは本年第3四半期より配当を50%減額することを本日発表した。株主の皆様が配当を重視していることは理解しており、この決定は軽々しく下したものではない

- 配当は当社の投資方針の重要な要素であり、それは今後も変わらない。景気循環全体を通して競争力のある配当水準を維持することに引き続き注力していく

- しかしながら、現在の長期にわたる低収益環境と業界回復への明確な見通しが立たない状況を踏まえると、配当は財務の柔軟性を維持し、株主の長期的な価値を最大化する最も賢明な方法である

- 短期的な資金繰り支援策を複数実施

- ダイヤモンド・インフラストラクチャー・ソリューションズという戦略的インフラ資産パートナーシップの締結により、第2四半期に24億ドルの現金を獲得

- 最近EBITDA倍率約10倍という魅力的な条件で、合計約2億5000万ドルに上る2つの非中核製品ラインの売却を発表

- これらの売却は、欧州における構造的な課題に対処するため欧州の上流資産3つを閉鎖するという発表に続くもの

- さらに10億ドルのコスト削減策の進捗を加速させており、今年中に約4億ドルの削減効果を見込んでいる

- 今年後半を迎えるにあたり、我が社と業界関係者の一部は世界的なマクロ経済環境が引き続き厳しい状況にあるとの見通しを指摘している

- 継続的な関税と地政学的な不確実性は、特に工業、インフラ、耐久財セクターの需要パターンに影響を与えている

- これは世界GDP予測の下方修正につながり、我が社がサービスを提供する多くの最終市場で長期的な景気後退が予想されることに繋がっている

- また不安定な関税政策が貿易を圧迫し、稼働率の低下と業界全体の利益率への圧力が加わったため、輸出市場の成長は鈍化した

- 第3四半期見通しについて

- 多くの市場が大きな不確実性に直面しているため、現時点で予測を行うことは極めて困難

- 四半期中に重大な変化が生じた場合には、タイムリーに最新情報をお知らせする

- マクロ経済状況はほぼ横ばいだが、最新の指標に基づくと第3四半期のEBITDAは約8億ドルとなり、第2四半期から1億ドルの改善が見込まれる

- これは、ポリエチレンマージンの継続的な改善と、第2四半期に着手した成長投資による生産量の増加を期待していることを反映

- また、コスト削減プログラムも考慮しており、年間削減額の見込みを当初目標の3億ドルから約4億ドルに引き上げた

- 質疑応答

- 減配と景気回復について

- 今回の減配には、経済回復の見通しに関する綿密な分析と将来予測モデルの構築が反映されている

- 当社の中期サイクルは変わっていないと思うが、景気後退が3年目に入り、貿易交渉や新たな世界秩序、現在進行中の貿易再調整といった状況によって、タイムラインが変わったのだと考えている

- 回復にどれくらいの時間がかかるのか予測するのは難しいが、ほぼ回復期に近づいているように感じている。問題は以前のレベルに戻るまでにどれくらいの時間がかかるのかということ

- なぜ固定配当を維持し、変動配当にしないのか

- 配当利回りは機関投資家と個人投資家にとって当社の株式保有において非常に要素

- そのため景気循環を通じて主導的な配当と競争力のある配当を維持することは、過去128年間、常に投資戦略の一部であり、投資判断の一部となってきた

- 現在は長期にわたる下降サイクルにあり、現時点での状況で配当を推測するのは公平ではないと思う。我々が目指しているのはバランスである

- 毎年20億ドルが固定配当として流出していくことは、この下降サイクルにおいて資本の柔軟性という観点から非常に大きな制約となる

- 配当金を削減することで、この状況を乗り越える他のことに取り組む柔軟性が高まる

- 単に配当金を削減するだけで問題を解決しようとしているわけではないが、同時に収益成長も重要である

- 配当金の減額により生まれるキャッシュをどのように活用するのか

- 景気循環の底値においてキャッシュフローの柔軟性を維持するため

- 景気循環が改善するまでは、設備投資を抑制し、削減していく予定

- キャッシュフローを設備投資に再配分することが私たちの意図ではなく、ある程度の柔軟性を確保するため

- 例えば当社の株価は本質的価値を鑑みると自社株買いを行うべき水準にあるが、現在自社株買いは行っていない

- 減配と景気回復について

市場予測との比較

今回の主な決算内容と市場予想を比較してみると、

- 2025年第2四半期の総売上(Net Sales)は101億400万ドル、市場予想の102億3000万ドルを下回っている

- 2025年第2四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.42ドルの損失で、市場予想の0.17ドルの損失より悪い

となっている。

まとめ

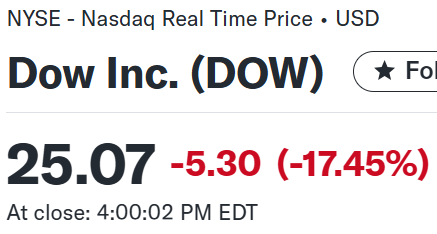

上記の様な決算を受けてダウ・インク株は

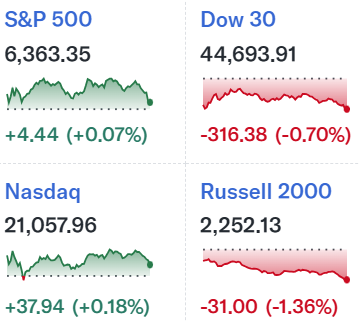

前日比17.45%の下落。同日の米国市場は

まちまちだったが、市場とは全く関係なくダウ・インク株は急落といっていいだろう。市場予想に届かない売上、EPSに加え、配当半減となったので致し方ないところ。配当減に関しては冒頭に挙げた前四半期の決算発表時にもある程度は可能性として頭に入れており、配当減発表前の税引前配当率が9%を超えていたので止むを得ないと考えてはいる。

決算後数日を含めた年初来のダウ・インク株の推移を市場(S&P 500)と比べてみると

年初来から市場を下回るパフォーマンスが続き、4月の関税発動で一気に年初来30%を超える下落に。その後市場が回復傾向を見せる中で年初来30%下落を行ったり来たりと方向感のない動き。そして今回決算で前日比17.45%の下落となり、その後も大きく反発することは無かった。

今後のダウ・インク株だが、今回決算が市場予想に届かない売上、EPS、配当半減だったことに加え、市場も厳しいとの想定から期待は出来ない。配当を半減した分を財務の柔軟性等に充てるとしているが、その効果が出るのはずいぶん先のことになるだろう。

そしてダウ・インクの配当半減は自分の配当金生活にも影響があるので、最近の自分の所有銘柄の四半期決算発表が一段落した後、その影響について別途考えることにしたい。