はじめに

米現地時間2025年6月17日(火)、18日(水)に2025年4回目のFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回2025年5月のFOMC会合は金利据え置きと市場予想通りだったものの、声明でインフレと失業率の上昇リスクやトランプ政権の関税の影響への言及が追加されたことから株式市場は下落。その後パウエル議長の会見内容で短時間に大きな上下動が発生し不安定な動きとなり、結果的には米株式市場は上昇、債券利回りは低下、ドル円為替はドル高となった。ただしその変動幅はいずれも限定的。

その際にも「特に最近の経済指標はまちまちな結果を示すことが多いため、短期的な影響が大きい政権の動きが市場により重視されているのかもしれない。」と書いていたが、その後も同様の傾向は続き、6月初旬にも

2025年6月第1週の米各種経済指標と市場の動き(2025/6)

同様の傾向についてまとめている。

そんな状況の中で6月11日に発表された米消費者物価指数(CPI)でも米株式市場の変動はほぼなく(ただしドル円為替は結構ドル安に変動した)、このままFOMC会合を迎えるかと思われたが、13日にイスラエルがイランの核関連施設を空爆するという事態が発生し、新たな市場への変動要素が出て来た。

こういった複雑な状況の中で、今回のFOMCによる政策金利結果及びパウエル議長の会見、そして四半期に一度の経済予測要旨を踏まえて、市場はどう反応したのかを確認し整理しておく。

2025年6月17日、18日の米連邦公開市場委員会(FOMC)結果、経済予測要旨及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- 前回は「経済活動は堅実なペースで拡大、失業率はここ数ヶ月低水準で安定、労働市場は引き続き堅調、インフレ率はやや高い水準を維持」といった趣旨の文章

⇒今回は失業率に関する文言が「The unemployment rate has stabilized at a low level in recent months(失業率はここ数ヶ月低水準で安定)」から「The unemployment rate remains low(失業率は低水準で安定)」と期間の言及が削除

【委員会の目的と現状】

- 前回は「委員会は長期的に雇用の最大化と2%のインフレ率の達成を目指している」、「経済見通しをめぐる不確実性はさらに高まっている」、「委員会は雇用とインフレの双方に対するリスクに注意を払っており、失業率の上昇とインフレ率の上昇のリスクが高まっていると判断している」といった趣旨の文章

⇒今回は前回の「Uncertainty about the economic outlook has increased further.(経済見通しをめぐる不確実性はさらに高まっている)」という一文が「 Uncertainty about the economic outlook has diminished but remains elevated(経済見通しに関する不確実性は低下したものの、依然として高い水準にある)」へと変更

⇒また前回は「委員会は雇用とインフレの双方に対するリスクに注意を払っており、失業率の上昇とインフレ率の上昇のリスクが高まっていると判断している」としていた文章の後半部分「and judges that the risks of higher unemployment and higher inflation have risen(失業率の上昇とインフレ率の上昇のリスクが高まっていると判断している)」が削除され、前々回と同じ文章に戻っている

【今後の政策金利決定に関して】

- 委員会は目標達成のため、フェデラルファンド金利の目標範囲を4.25~4.50%に維持することを決定した

- フェデラルファンド金利の目標範囲に対する追加調整の範囲と時期を検討するにあたり、委員会は入ってくるデータ、変化する見通し、リスクのバランスを慎重に評価する

⇒これら主要文章を含め、この段落は前回と一言一句変わらず

【金融政策の決定に関して】

- 金融政策の適切なスタンスを評価するにあたり、委員会は引き続き経済見通しに対する入手可能な情報の含意を注視していく。委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適宜調整する用意がある。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢に関する指標を含む幅広い情報を考慮に入れる

⇒前回と一言一句変わらず

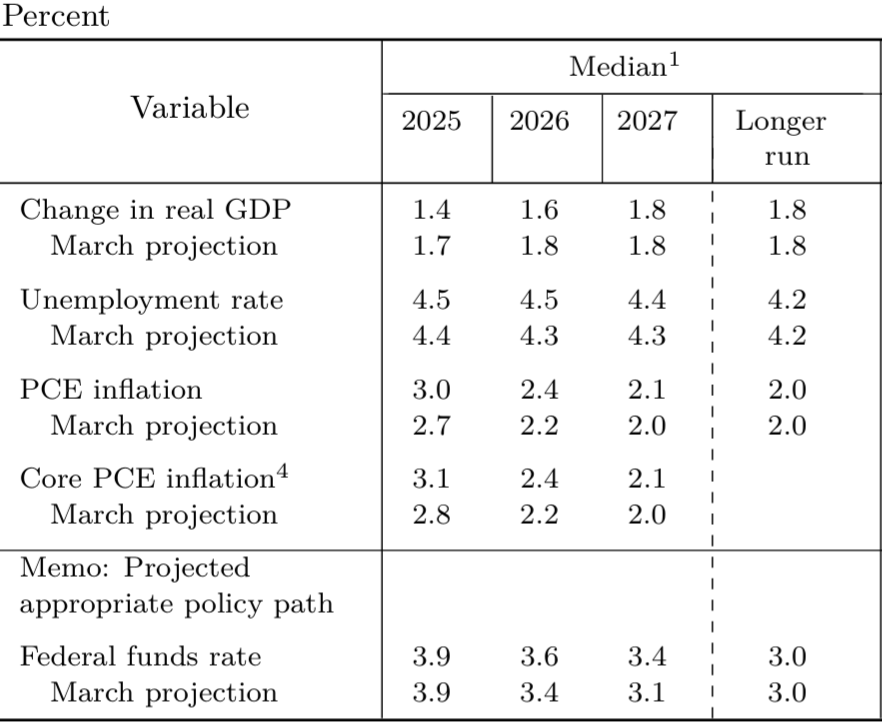

経済予測要旨(Summary of Economic Projections)

FRB当局者の2025年末の政策金利の予想中央値は3.9%と前回2025年3月時と変わらず。この予想中央値は2025年に0.25%の利下げが2回実施されることを示唆している。

一方で今年のGDP成長率の予想中央値が2025年3月の1.7%から1.4%に下がり、PCE(Personal Consumption Expenditures)インフレ率の予想中央値は2025年3月の2.7%から3.0%に上昇(コアPCEインフレ率は2.8%から3.1%に上昇)している。

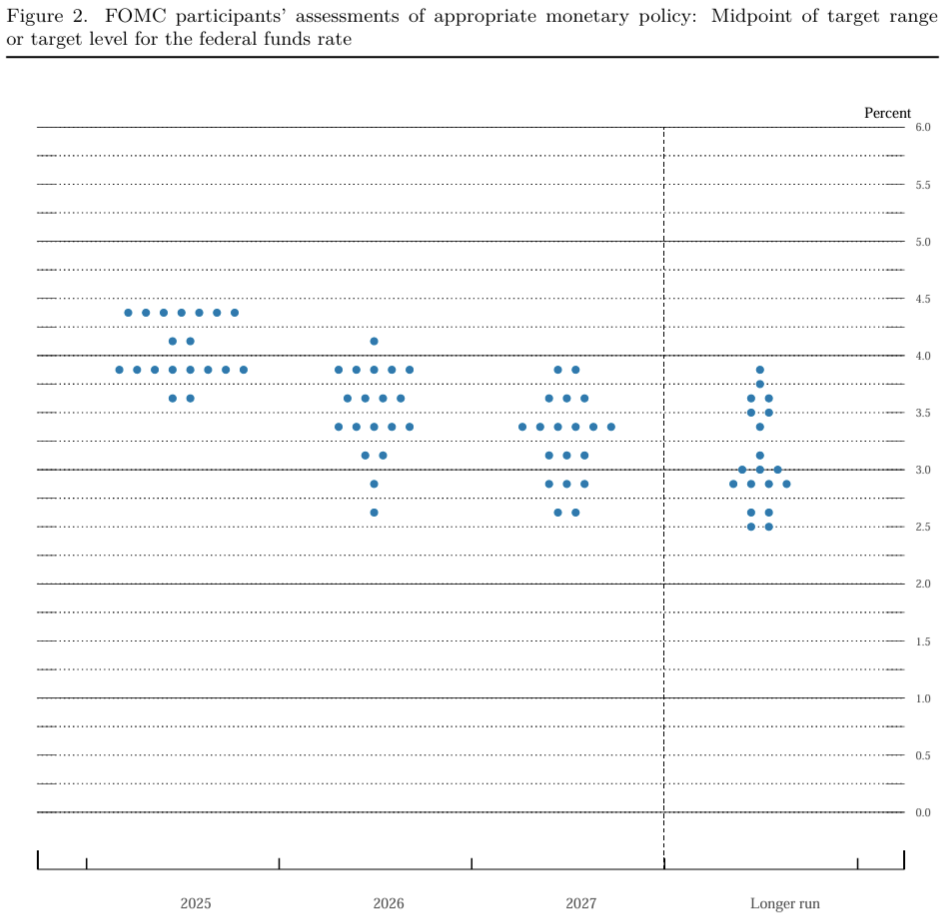

また、参加者19名中2025年末時点の政策金利を3.75~4.00%(0.25%の利下げが2回)と予想したのが約半分の8人と最も多いが、4.25~4.50%(利下げ無し)と予想したのが7人、4.00~4.25%(0.25%の利下げが1回)と予想したのが2人、3.50~3.75%(0.25%の利下げが3回)と予想したのが2人となっており、中央値3.9%に変化は無かったものの内訳にはバラつきがあることがよく判る。

パウエル議長の発言

以下はFOMC会合結果開示後のパウエル議長の会見における主な発言より。

- 関税の影響はレベルによって異なるが、年内の関税引き上げは経済活動を圧迫し、インフレを押し上げる可能性が高い

- 政策スタンスの調整を検討する前に、経済の見通しについてより多くの情報を待てる状況にある

- FRB政策担当者の予測は不確実性に左右され、その不確実性は通常よりも高まっている

- 経済予測要旨に関する質問

- FRB政策当局者が示した予測は、計画ではない

- インフレ率は3ヶ月間良好な数値が続いているが、この夏はさらに物価上昇が見込まれる

- 関税の影響が消費者に及ぶまでに時間がかかるが、その兆しが見え始めており、向こう数ヶ月でさらに増大する見通し

- 最終的には関税のコストを誰かが支払わなければならず、一部は最終消費者が負担することになる

- それは企業の説明や過去のデータが示していることであり、われわれはそう理解している。それが起きることは分かっている。性急な判断を下さずに、少しでも実際の影響を確認したい

- 市場センチメントに関する質問

- センチメントは非常に低い水準から上昇に転じたが、依然として低迷している

- 労働市場の緩やかな冷え込みが続く可能性はあるが、心配するほどではない

- 大きな確信を持って金利経路を予測している人はいないが、金利経路のいずれの見通しについても根拠を示すことができる

- 労働市場が堅調でインフレ率も低下している限り、金利を据え置くのが正しい選択

- 夏の間にさらに多くの状況が判明することを期待する

- 関税の状況は非常に不確実でどこに落ち着くか分からず、決定を下すには実際のデータを見る必要がある

- インフレ見通しに関する質問

- インフレが予測通りに上昇し、その後再び低下するとは想定できない

- 不確実性は4月にピークに達し、その後低下している

- インフレの影響がどの程度大きくなるか見極めるには時間がかかる可能性があるが、数ヶ月待った方が賢明な判断ができる

- 米国民は年内後半に痛みを覚悟すべきかという質問

- 全くそうは言っていない

- 関税に起因するインフレにより何が起こるか理解できるのを待っている

- 関税のコストの一部は最終消費者に転嫁されるが、時期尚早に判断を下す前にそれを確認したい

- 政策は将来を見据えたものでなければならず、インフレが生じることは分かっているがその規模は分からない

- 企業は今の状況を乗り越えようとしており、3ヶ月前より姿勢は前向き

- その他

- FRBはイスラエルとイランの紛争を注視しており、エネルギー価格の上昇は避けられないものの、インフレへの長期的な影響は小さいと予想

- 議長任期終了後の自らの将来については考えていない

FOMC会合結果、経済予測要旨及びパウエル議長の発言を受けての市場

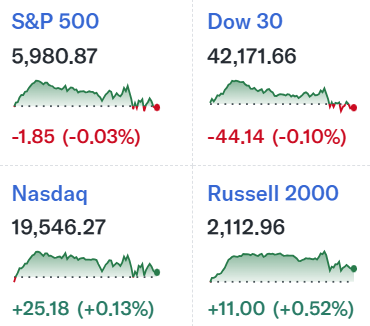

米国主要3株式指数

主要3指数はほぼ横ばい。S&P 500の日中の動きを詳しくて見てみると

取引開始から上昇したが、その後は緩やかに下落で基本的にはFOMC待ち感が強かった。そして14時のFOMC声明及び経済予測要旨発表では、金利据え置き、年内2回の利下げ想定と市場の予想通りだったため、あまり大きな動きはなし。14:30からパウエル議長会見で、関税によるインフレの影響について繰り返し言及したこともあってか下落傾向となり、結局前日とほぼ変わらずで取引を終えている。

米国10年債

FOMC声明が発表された米国東部夏時間14:00は上記チャートのCDT(米国中部夏時間)では13:00。取引開始直後に利回りは低下したものの狭いレンジでの動きが続く。そしてFOMC声明で金利据え置きだったことなどから一瞬だけ利回りは低下したがすぐにほぼ発表前水準に戻る。パウエル議長の会見が進むにつれて利回りは上昇して取引を終えている(債権市場の終了はパウエル議長の会見途中)が、やはり前日比での変動幅は極めて小さかった。

ドル円為替

FOMC声明が発表された米国東部夏時間14:00は上記チャートのGMT+1(英国標準時+1)では19:00。

発表直後は1ドル=144円台後半から144円台半ばへとややドル安になったものの、パウエル議長の会見が進むにつれて関税のインフレへの影響への言及があったためかドル高傾向となり一時1ドル=145円台へ。その後ややドルが売られたものの再びドル高となり1ドル=145円台後半までドル高となっている。

まとめ

今回のFOMCでは政策金利据え置き、経済予測要旨での年内利下げ2回は予想通りとなったが、年内利下げの内訳にはバラつきがあり、パウエル議長の会見で関税のインフレへの言及が繰り返しなされるなど、自分にとってはなかなか興味深い内容だった。

一方で米株式市場、債券市場における変動は限定的(ドル円為替はやや変動があったが中東情勢の影響もあるかもしれない)であり、今回も冒頭に挙げたここ最近の政策金利に影響する(であろう)経済指標発表後のあまり変化のない動きと同様の結果となっている。

無難に乗り切ったと言えるFOMCイベントではあるが、イスラエル/イランの情勢に重きが置かれてやや軽視された可能性もある。また米国の相互関税一時停止期限も近づいて来ており、今後の市場動向にはやはり不安が残る。

単なる自分の取り越し苦労に過ぎず、不安要素はありながらもまずまず堅調に推移しているここ最近の米市場の傾向が続くことを願いたい。