最後に決算後のアナリスト投資格付けアップデートを追加

はじめに

2025年1月22日(水)には自分の所有銘柄であるGEベルノバ(GEV)の2024年第4四半期決算発表があった。

前回の第3四半期決算時には決算発表がされた直後の時間前取引では調整後EBITDAが市場予想に届かず下落したのだが、その後カンファレンスコールを経た取引開始からは前日比プラスとなり、市場が下落した中1.89%の上昇(@279.88ドル)となっていた。

その後トランプ氏が大統領選に勝利した直後一段高となった後は横ばいで株価が推移し、2024年12月のInvestor Updateで風力発電事業の見通しが良くないこともあって下落(@327.39ドル)して以降も横ばい。しかし2025年に入ってから再び上昇となり、トランプ氏が大統領に就任した直後の株価は@416ドルで、2025年に入ってから1月21日時点で25.96%上昇となっている。

そんな状況の中、今回のGEベルノバの決算内容そしてそれを受けての株価はどうなったか。以下に内容を確認し整理しておく。

2024年第4四半期決算概要

以下の内容は、GEベルノバの企業サイトより引用・抜粋。

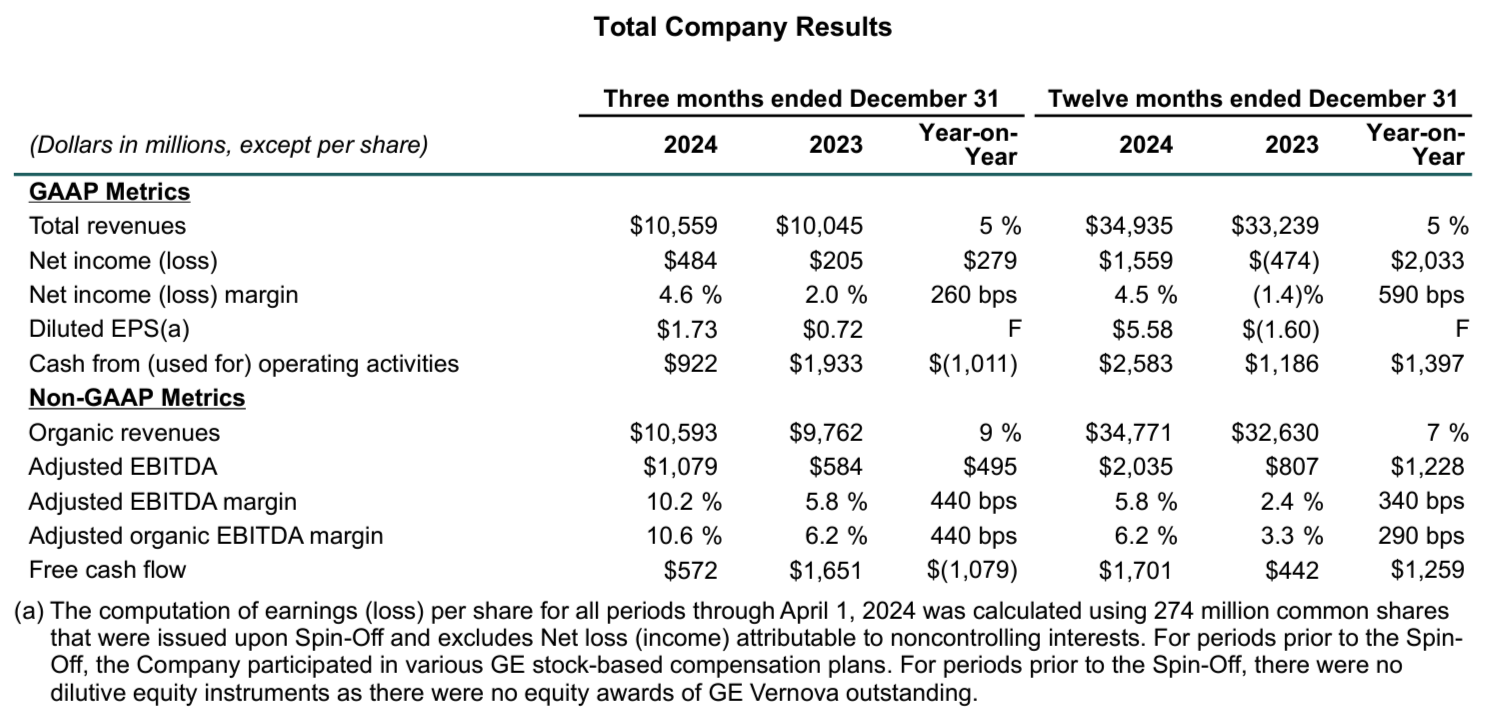

- 2024年第4四半期の総売上高(Total Revenues)は105億5900万ドル、前年同期は100億4500万ドルで前年同期比5%の増加

- 2024年第4四半期の調整後EBITDA(Adjusted EBITDA)は10億7900万ドル、前年同期は5億8400万ドル

- 2024年第4四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は5億7200万ドル、前年同期は16億5100万ドル

フリーキャッシュフローが前年同期比10億ドル以上減少したのは、主に顧客の頭金支払い(down payment)の減少によるもの。

事業部別業績

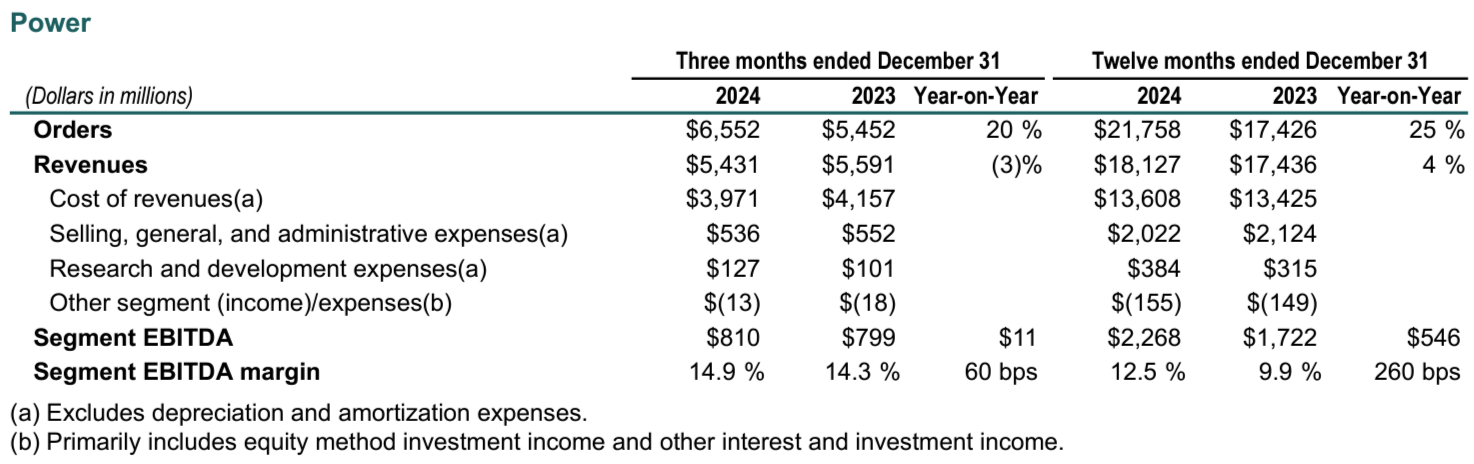

【Power(電力事業)】

- 受注(Orders):65億5200万ドルで前年同期比20%増加

- 売上(Revenues):54億3100万ドルで前年同期比3%減少

- EBITDA(Segment EBITDA):8億1000万ドルで前年同期比1100万ドル増加

- EBITDAマージン(Segment EBITDA margin):14.9%で前年同期比0.6%増加

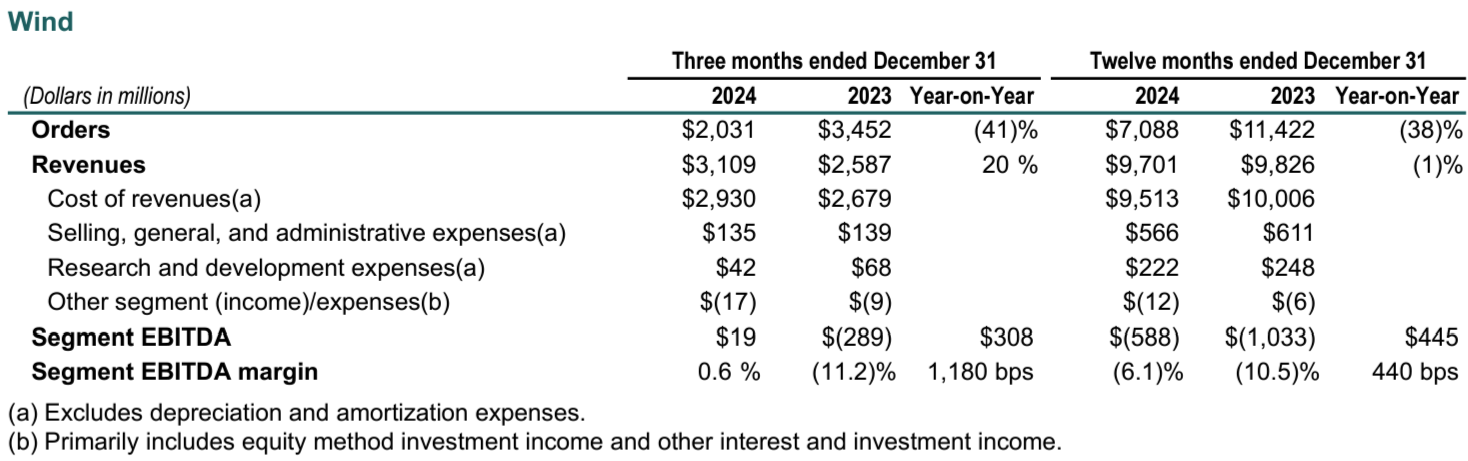

【Wind(風力発電事業)】

- 受注(Orders):20億3100万ドルで前年同期比41%減少

- 売上(Revenues):31億900万ドルで前年同期比20%増加

- EBITDA(Segment EBITDA):1900万ドルで前年同期は2億8900万ドルの損失

- EBITDAマージン(Segment EBITDA margin):0.6%で前年同期は11.2%の損失

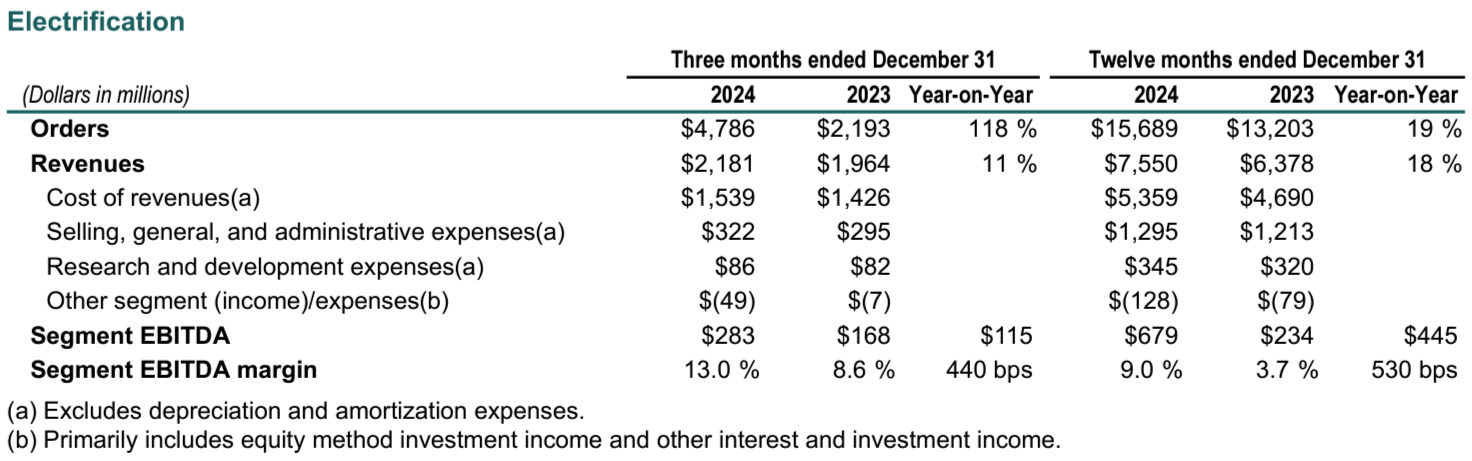

【Electrification(電化事業)】

- 受注(Orders):47億8600万ドルで前年同期比118%増加

- 売上(Revenues):21億8100万ドルで前年同期比11%増加

- EBITDA(Segment EBITDA):2億8300万ドルで前年同期は1億6800万ドル

- EBITDAマージン(Segment EBITDA margin):13.0%で前年同期比4.4%増加

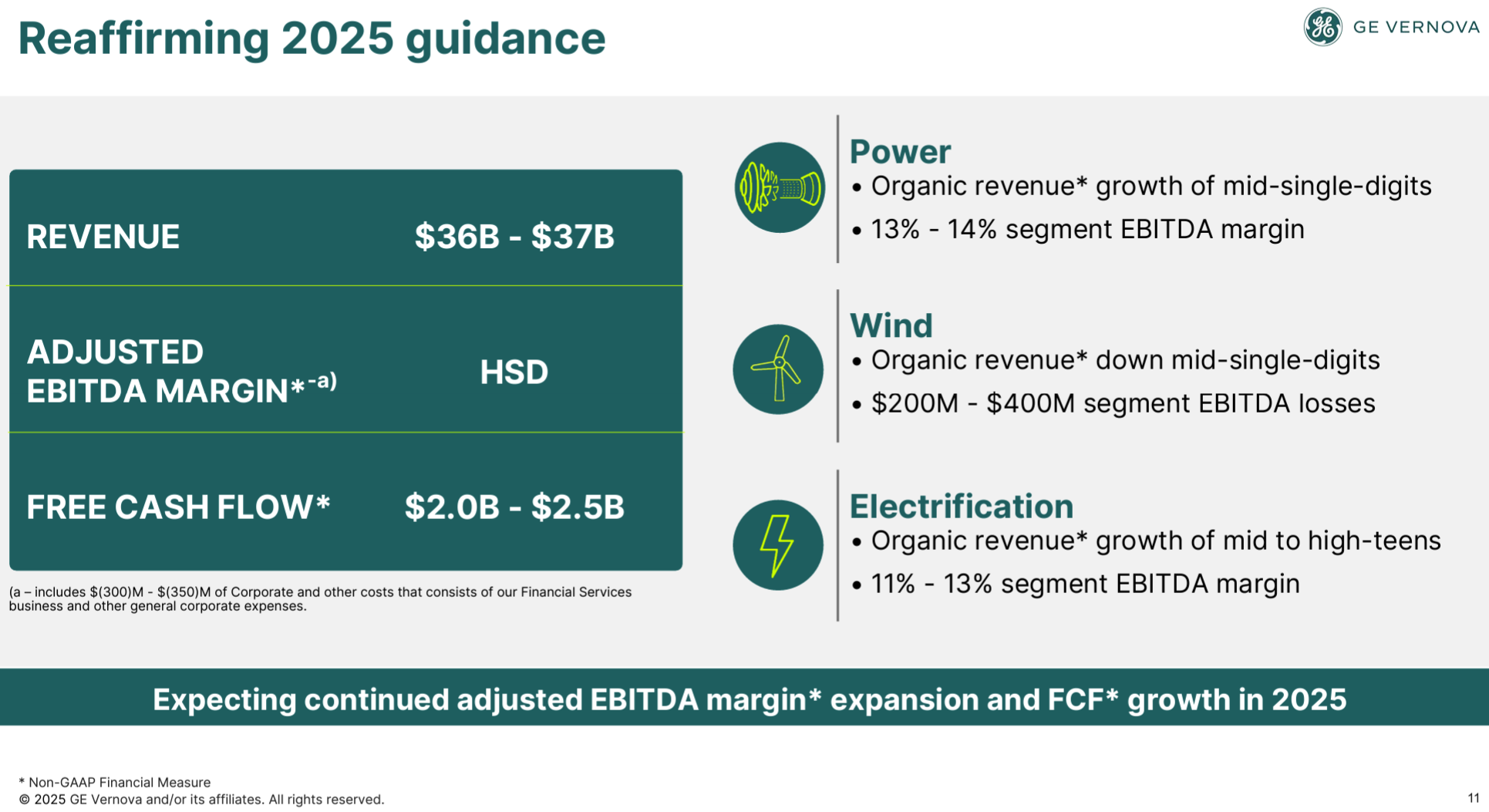

2025年見通し

2025年の通期見通しは以下の通り。

- 売上(Revenue):360億~370億ドル

- 調整後EBITDAマージン(Adj. EBITDA margin):HSD(High Single Digit、一桁台後半)

- Free cash flow:20億~25億ドル

いずれも2024年12月のInvestor Updateで示された見通しと変わらず。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年は堅調な受注と売上高の伸び、大幅な利益率の拡大とキャッシュ創出により、強固な基盤を築くことができた

- 各セグメントの状況

- Power(電力事業)

- ガス発電の市場需要が大幅な受注増を牽引している

- 通年では2023年の2倍となる約20ギガワットのガス受注を獲得し、新しいタービン用のスロット予約契約を9ギガワット確保した。この契約は2025年から2026年に受注に転換される予定

- これらの契約は、AIに関連するデータセンターのハイパースケーラーの需要と結びついており、当社は2026年後半から年間70~80基の大型ガスタービンを生産する拡張計画を策定し、この需要に対応できる態勢を整えている

- 現在、当社はガス事業で年間約20億ドルのアップグレードを実施しており、この額は10年後には50%増加すると予想

- ガス発電以外にも、現在当社の技術が稼働している米国内の65基の原子力発電所の既存設置基盤について、アップグレードに関して顧客と活発な議論をしている

- Electrification(電化事業)

- 信頼性の高い電力システムを確保し、新しい発電源を効果的に接続するために不可欠な変圧器、配電盤、HVDCシステムなどの重要なグリッドコンポーネントを顧客が最新化していることから、当社製品に対する需要は引き続き堅調で、2024年第4四半期の機器受注は昨年比で2倍以上に増加

- 欧州と北米の両方で受注と受注残が大幅に増加しており、2025年に2桁のEBITDA利益率を達成し、2026年以降もさらに拡大すると予想

- Wind(風力発電事業)

- 2024年にこの分野の業績回復に向けて着実に前進し、収益の減少にもかかわらずEBITDA損失をほぼ半分に削減した

- 北米の陸上風力発電の受注が好転する時期は依然として不透明だが、主要国に注力し、品質を向上させ、コスト削減の取り組みを実施することで、この事業で引き続きマージンを創出できると予想している

- 今日の市場で見られる状況と大きく異なる事がなければ、洋上風力発電の受注残を増やすことは考えられない。今後は洋上風力発電の課題から学んだことを他の風力発電事業に応用していく

- Power(電力事業)

- 2024年12月に当社は複数年にわたる財務見通しを引き上げ、最初の配当と最初の自社株買い承認による株主還元プログラムを含む資本配分戦略を策定した。これは将来的に大きな価値創造の機会が生まれるという当社の確信を反映している

- 2024年月下旬に自社株買いを開始し約300万ドルを購入

- 質疑応答

- 新政権についてどのように考えているか、またそれが各事業の見通しにどのような影響を与える可能性があるかについての最新の考えについて

- (新政権となった)過去48時間よりも少し遡って、12月10日のInvestor Upate以来の過去6週間についてお答えする

- 最大規模の電力事業では市場は引き続き好調

- 電化事業でもパイプラインは引き続き非常に強力。しかしパイプラインの多様性こそを強調したい

- 2年前は基本的にヨーロッパのビジネスで60億ドルの受注残だった事業が現在は200億ドルの受注残

- その半分強はまだヨーロッパだが、20%~25%は北米で残りの20%~25%は世界のその他の地域、特にアジアは急成長している

- 需要の多様性は事業の耐久性に対する自信をさらに高めている

- 風力発電事業は依然として軟調。12月にお伝えした通り今後数年間の風力発電の財務予測は概ね横ばいになるという点は変わっていない

- ガス価格の上昇に伴うビジネス環境の変化について

- 価格動向が主な出来事であるとは言わない。私たちは最終顧客が実際に必要なときに電力を生成できる能力に重点を置いている

- 我々のガスタービンは米国の既存の設置ベースに導入して出力と効率の節約を促進できる追加技術があり、顧客と活発な議論を交わしている

- ガスへの投資増加による需要の兆候から、先ほども述べた様にガス事業のアップグレードが10年後には50%の方向性で成長すると予想している

- 新政権についてどのように考えているか、またそれが各事業の見通しにどのような影響を与える可能性があるかについての最新の考えについて

風力発電事業に関する質疑はほとんどなし。またトランプ氏の大統領就任に絡んだコメントも特には無かった。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の総売上高(Total Revenues)は105億5900万ドル、市場予想の107億ドルを下回っている

- 2024年第4四半期の調整後EBITDA(Adjusted EBITDA)は10億7900万ドル、市場予想の11億ドルをやや下回っている

となっている。

まとめ

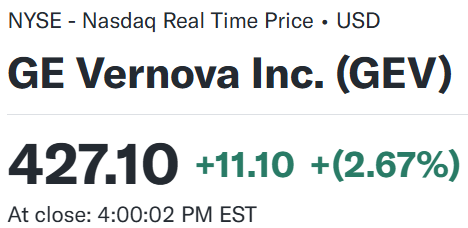

上記の様な決算を受けてGEベルノバの株価は

前日比2.67%の上昇。同日の米国市場は

主要3市場いずれも上昇しているが、これはトランプ大統領が民間部門による人工知能(AAI)インフラへの最大5000億ドルの投資を発表したことを受けてハイテク株が買われたことや、ネットフリックス(NLFX)が決算を受けて9.69%上昇したことが大きい。

実際S&Pの11セクター中、上昇したのはS&P Communication ServicesセクターとS&P Technologyの2つだけで、その他9セクターは前日比で下落している。

GEベルノバの決算は売上高が市場予想に届かず取引開始前には下落していたのだが、決算内容が消化されるに従い風力発電以外の事業の好調さや、トランプ氏のデータセンター投資施策もあってか、取引開始直後から上昇となって取引を終えている。

決算翌日を含めた2024年4月スピンオフ以降のGEベルノバ株の推移を市場(S&P 500)と比べてみると

秋口から上昇傾向が顕著になり、2024年11月から12月の株価停滞で上昇ペースは落ちたかと思ったのだが、2025年に入ってから更に一段高となり、今回の決算でも上昇、そして決算翌日も上昇の反動が出ることもなく2.48%上昇しているのは心強い。

今後のGEベルノバ株だが風力発電事業に関して期待はしばらく出来ないものの、それは株価/業績には織り込み済みとなったようにも思われる。旺盛なAI需要に伴うデータセンター(つまり電力)増強の恩恵やガス価格の上昇に伴う機器のアップグレードが好調なことも考えるとしばらくは堅調な株価推移が続くのではないだろうか。

一方で2024年4月のスピンオフ直後の株価@210ドルから倍以上の株価となっており、上がり過ぎの懸念はある。AIへの積極的な投資がいつまでも続くわけでもないので、どこかで反動が来る可能性も頭には入れておきたい。

補足

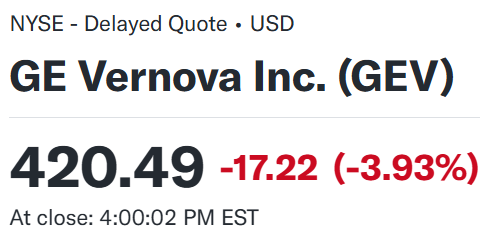

決算翌々日の1月25日(金)のGEベルノバ株は

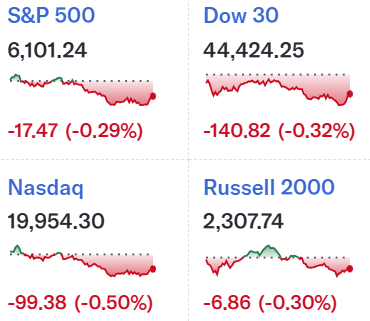

前日比4%近い下落。同日の米国市場も

下落基調ではあったが、GEベルノバの下げ幅はそれに比べて大きかった。

これは同日GuggenheimのアナリストJoseph Osha氏がGEベルノバの投資格付けをBuyからNeutralに下方修正したためだろう。理由として、今年度または2025年の予想だけを見るとEV/EBITDA倍率で比較対象企業と比較して割高に見えるが、特に2027年以降については財務モデルにおける目に見える改善はすでに終わっていると考えられる、として株価はまだ上昇する可能性があるが変化の規模はおそらく小さくなるだろうとしている。