はじめに

現地時間2025年1月22日(水)には自分の保有しているプロクター・アンド・ギャンブル(PG)の2025年第2四半期決算発表があった。

PGの四半期決算は10~12月と他の多くの米企業と同じだが、PGは期の違いにより2025年第2四半期(他の多くは2024年第4四半期)となっている点には注意。

前回2024年10月の決算では売上は予想を上回ったがEPSは予想を下回り、通期見通しは変更なしと判断の難しい内容で前日とほぼ変わらず。その際には

「決算当日の株価は悪くなかったものの、中国事業の不調が数四半期続くこと(これは以前と変わっていない)や経営陣がカンファレンスコールで説明した様に消費者が行動するか(P&Gの商品にプレミアム価値を認め続けるか)などの不安要素は残っている。個人的には市場と同程度の推移をしてくれることを望みたいが、どうなるだろうか。」

と書いていたのだが今回の決算結果及び株価はどうだったろうか。以下決算内容について確認・整理しておく。

P&G2025年第2四半期決算概要

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

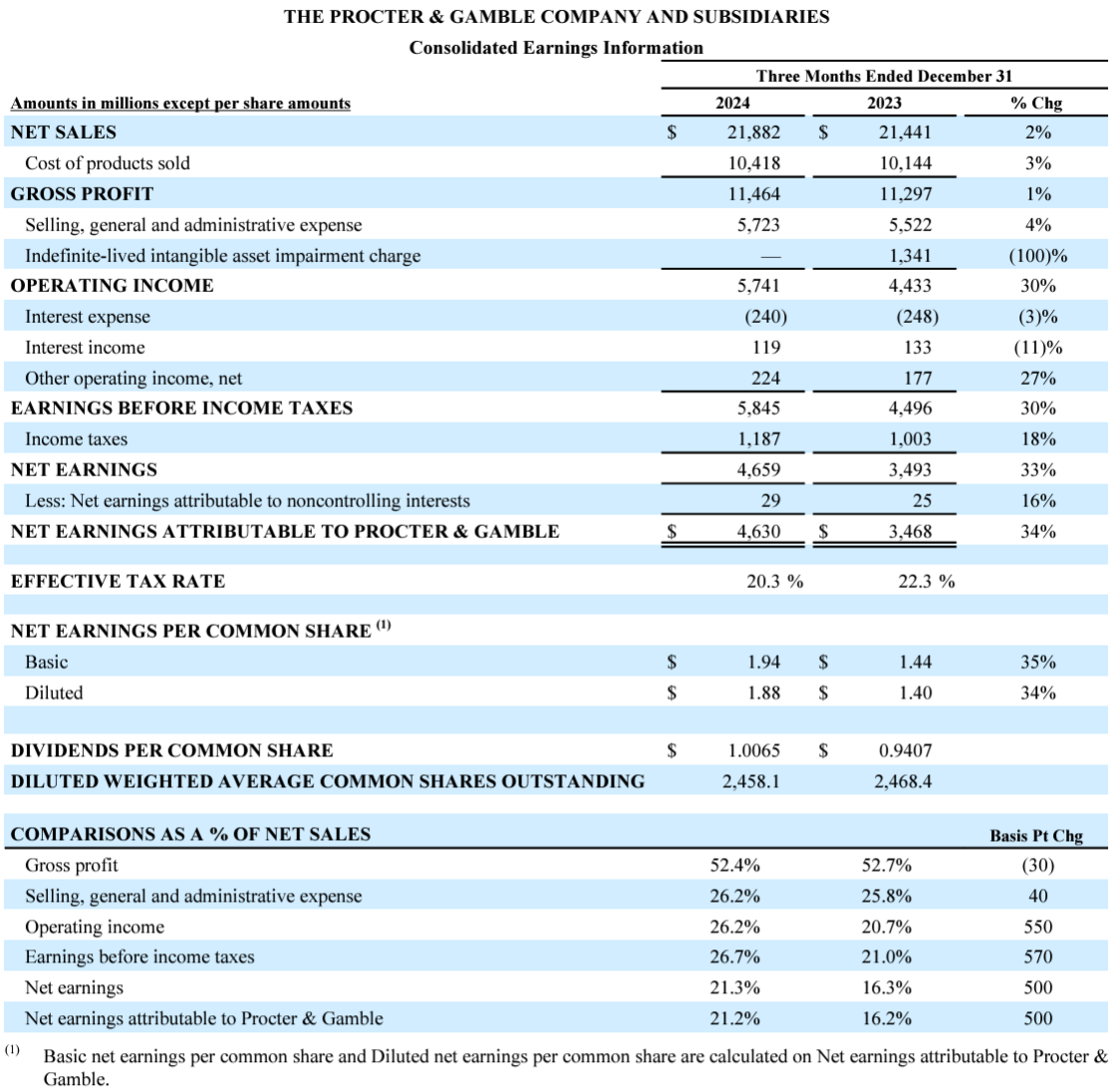

- 2025年第2四半期の総売上高(Net Sales)は218億8200万ドル、前年同期は214億4100万ドルで前年同期比2%の増加

- 2025年第2四半期のNon-GAAPベースの中核事業一株当たり利益(Non-GAAP Core EPS)は1.88ドル、前年同期は1.84ドルで前年同期比2%の増加

2025年第2四半期の主な結果は以下の通り。

前回決算に続いていずれもプラス成長を維持しているが、前四半期は5%だったCore EPS Growth(中核事業EPS成長率)が再び前々四半期決算と同じ2%に後退している。

2025年通期見通し

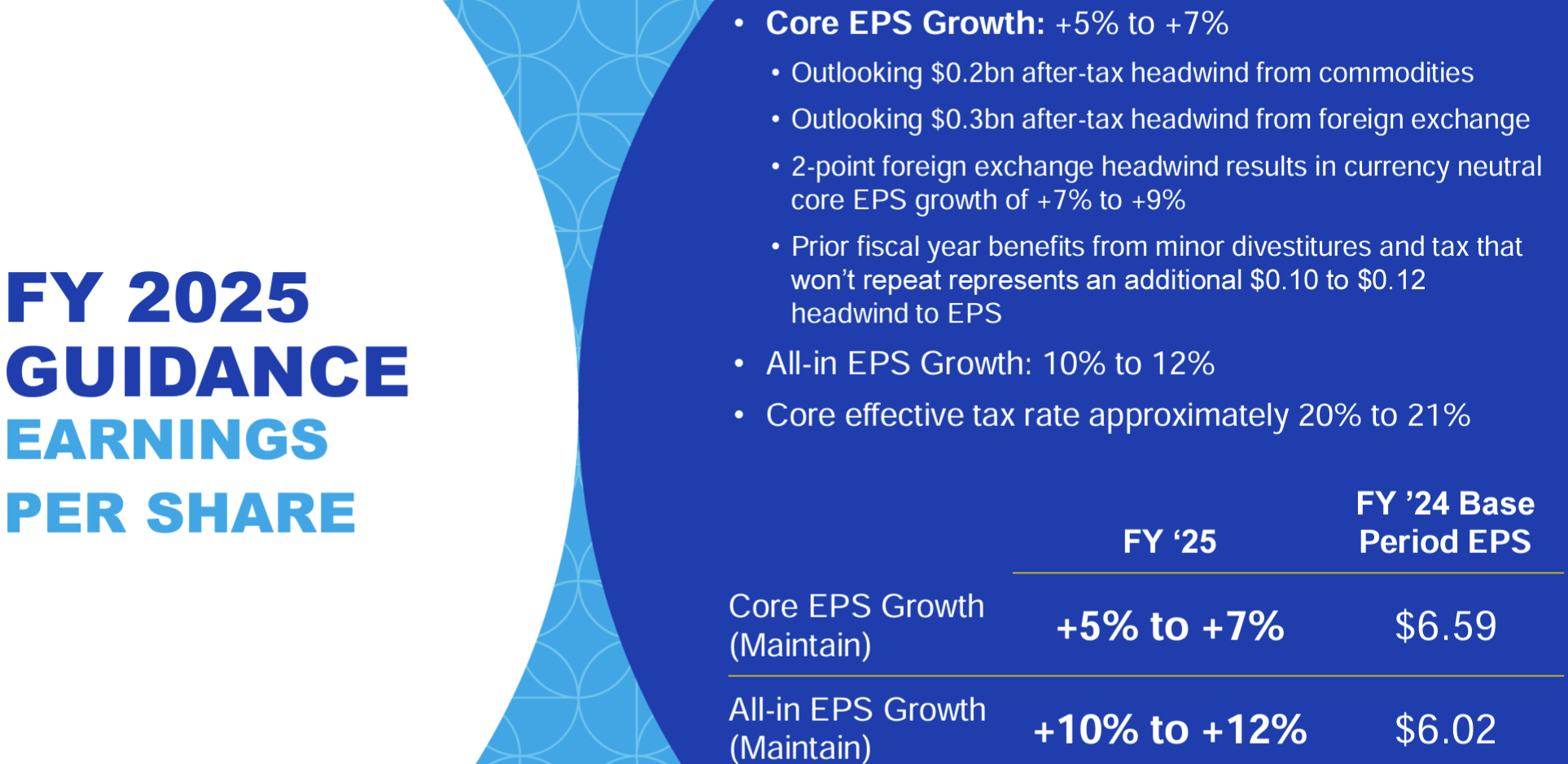

FY2025の見通しは以下の通り。

【売上(Sales)】

- Organic Sales Growth(既存事業売上成長率):+3%~+5%(前回と変わらず)

- Net Sales Growth(総売上成長率):+2%~+4%(1%の不利な為替影響を含む)(前回と変わらず)

【一株当たり利益(EPS)】

- Core EPS Growth(中核事業EPS成長率):+5%~+7%(前回と変わらず)

- All-in EPS Growth(全EPS成長率):+10%~+12%(前回と変わらず)

【現金(Cash)関連】

- Adjusted Free Cash Flow Productivity(調整後FCF生産性):90%(前回と変わらず)

- Capital Spending, % Sales(設備投資、売上に対する割合):4~5%(前回と変わらず)

- Dividends(配当):~100億ドル(前回と変わらず)

- Direct Share Repurchase(直接自社株買い戻し):60億ドル~70億ドル(前回と変わらず)

その他

その他決算発表資料とアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年第2四半期に25億ドルの自社株買いを実施

- 2025年第2四半期にP&Gの商品全体の価格は据え置き(前四半期は1%上昇)

- 比較的安定した環境が下半期も続くと見ており、米国の安定した消費環境から利益を得るため強力なイノベーションに投資している

- 2025年第2四半期の成長は幅広いカテゴリーにわたっており、10製品カテゴリーのうちベビーケアを除く9つのカテゴリーで四半期の既存事業売上高が成長した(前四半期は8カテゴリーが成長または横ばい)

- 当社第2位の市場である中華圏の既存事業売上高は前年比では3%減少したが、前四半期の15%減少からは確実に前進した。特にSK-IIは力強い成長を遂げ、トラベルリテールが緩やかに成長したことで5%成長した。市場の基盤は依然として軟調であるが、中華圏では成長への回帰傾向にある

- 全体として引き続き厳しい経済および地政学的環境において、既存事業売上成長の加速、堅調なコアEPS成長、株主へのキャッシュリターンにより、会計年度ガイダンスの範囲内で成果を上げる軌道に乗った良好な業績となっている

- 2025年通期見通しについて

- 現時点では為替レートや今年前半の実績から、既存事業売上高成長とコアEPSの双方において、ガイダンスの下限に十分な自信がある

- そしてこれはレンジの中間を達成できる可能性がないという意味ではない

- 中国で引き続き好調な進捗が見られ、中東の緊張が緩和してビジネスが回復し、欧州と北米が引き続き成果を上げれば、レンジの中間点付近の売上高とそれに対応するEPSを達成できる可能性は十分にある

- しかし、現時点では下限としておく

- 消費者の動向について

- 一般的に当社のカテゴリーの消費者は安定していると言える

- 特にヨーロッパの既存事業売上高は好調でインフレ率も約2%に低下しており、比較的安定した環境

- 米国では2025年第2四半期は消費の段階という点でやや不安定だった

- しかし欧州の消費者と状況はほぼ同様に当社のカテゴリーでは安定している

- 中国ではSK-II事業が好調だったが高額商品であり、社会の幅広い層において安定した成長を遂げるにはまだ時間がかかるだろう

- M&Aと自社株買い戦略について

- 当社はほとんどのカテゴリーにおいて、どのような経済環境においても、買収を成長モデルの一部として考えることはない

- なぜなら、当社の市場ポジションは通常ナンバーワン、時にはナンバーワンとナンバー2のブランドの両方であるため、いかなる規模の買収も不可能だから

- パーソナルヘルスケア、スキンとその他の特殊美容分野については、理にかなっていて、やる気のあるターゲットが見つかったらM&A追求の可能性はある

- 適切な買収がなければ余剰資本は自社株買いで株主に還元される。これが私たちが適用する単純な論理である

- 今後の価格設定について(今四半期は製品価格横ばい)

- 今後、より効果的な製品と消費者にとってより良い体験を生み出すイノベーションをもたらすにつれて、価格設定をさらに引き上げていくことになるだろう

- 価格設定には絶対的な線引きはないが、私たちは価値を最大化する選択をし、その状況で消費者のニーズに応えていく

- 過去20年間のうち19年間、過去57四半期のうち54四半期において、価格設定は当社の売上高成長に中立またはプラスの影響を与えてきた

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の総売上高(Net Sales)は218億8200万ドル、市場予想の215億4000万ドルを上回っている

- 2025年第2四半期のNon-GAAPベースの中核事業一株当たり利益(Non-GAAP Core EPS)は1.88ドル、市場予想の1.86ドルを上回っている

となっている。

まとめ

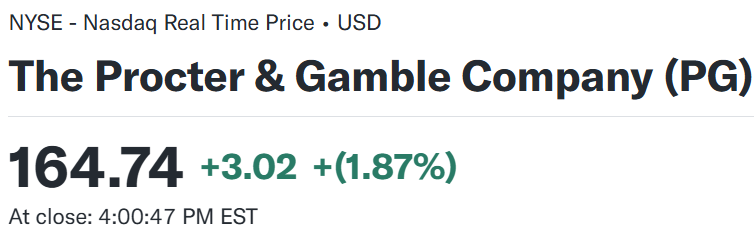

上記の様な決算結果を受けてP&Gの株価は

1.87%の上昇。同日の米国市場は

主要3市場いずれも上昇しているが、これはトランプ大統領が民間部門による人工知能(AAI)インフラへの最大5000億ドルの投資を発表したことを受けてハイテク株が買われたことや、ネットフリックス(NLFX)が決算を受けて9.69%上昇したことが大きい。

実際S&Pの11セクター中、上昇したのはS&P Communication ServicesセクターとS&P Technologyの2つだけで、その他9セクターは前日比で下落している。

そんな中でP&Gが市場よりも大きい上昇だったのは、価格据え置き(ただし今後の値上げは否定していない)にもかかわらず売上、EPS共に市場予想を上回ったことや、まだ安定的な回復とはしていないが第2の市場である中国事業に回復の兆しが見られたこと、通期見通しが予想の下限としたもののレンジの中間になる可能性もあるとしたこと等が好感されたのだろう。

過去1年のP&G株の推移を市場(S&P 500)と比べてみると

2024年9月末までは市場と遜色のない推移だったものの、2024年10月からは下落傾向。11月上旬から上昇に転じて市場のパフォーマンスに迫ったものの12月からは下落傾向が再び顕著になった。年明け2025年からは市場の上昇につられた側面もあるがやや持ち直し、今回の決算を迎えていた。

今後のP&G株だが、決算内容は悪くなかったとはいえ2024年12月からの悪い流れを断ち切ることが出来たのかは不明。トランプ大統領が掲げている関税措置次第では、2025年第2四半期に久々に前年比据え置きだった価格が上昇となる可能性もあり、それが業績にどの様な影響を及ぼすのかという不透明材料もある。高望みは出来ないだろうが、何とか市場と同程度のパフォーマンスを示してくれることを期待したい。