はじめに

2024年11月14日(木)には自分の所有銘柄であるウォルト・ディズニー(DIS)の2024年第4四半期決算発表があった。ディズニーの今回決算は自分の所有銘柄の多くが2024年第3四半期であるのとは異なり、2024年第4四半期。ただし期間は概ね同じで7~9月の3ヶ月。

2024年8月の第3四半期決算時はEPSが市場予想を上回り通期EPS見通しも上方修正したのだが、Experiences部門が第4四半期から国内需要の減少が数四半期続く可能性があると言及したことで株価は4.46%下落し、

「今後のディズニー株だが決算の内容やその後数日の動きを見る限りでは、やはり決算で言及された今後のExperiences部門の国内需要の弱さが重しになっている模様。それを考えると次回決算で状況が変わったことが明らかにならない限りは冴えない株価が続きそうな気がする。」

と書いており期待はしていなかった。今回の決算結果とその後の株価はどうだったのか。以下内容を確認し整理しておく。

ウォルト・ディズニー2024年第4四半期決算概要

以下は、ウォルト・ディズニーの企業サイトより引用・抜粋。

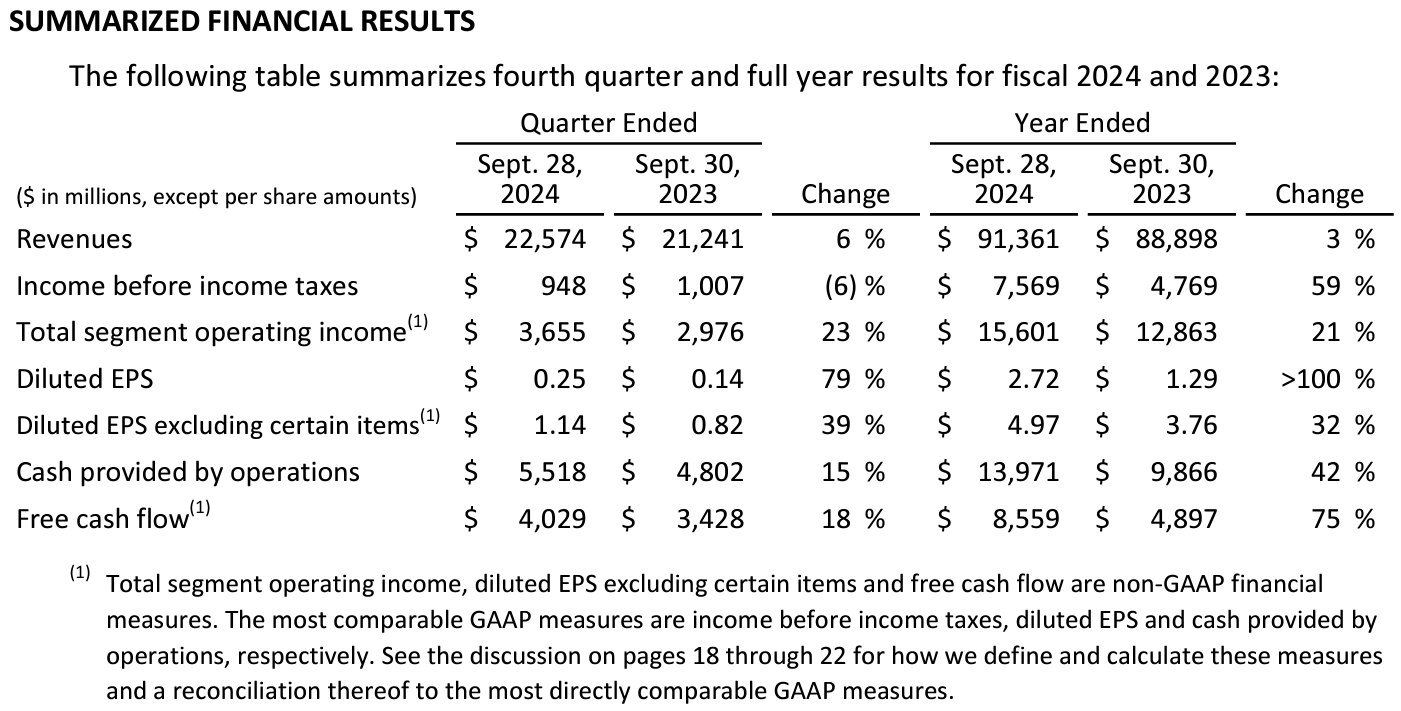

- 2024年第4四半期の売上高(Revenues)は225億7400万ドル、前年同期は212億4100万ドルで前年同期比6%の増加

- 2024年第4四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.14ドル、前年同期は0.82ドルで前年同期比39%の増加

事業部別業績

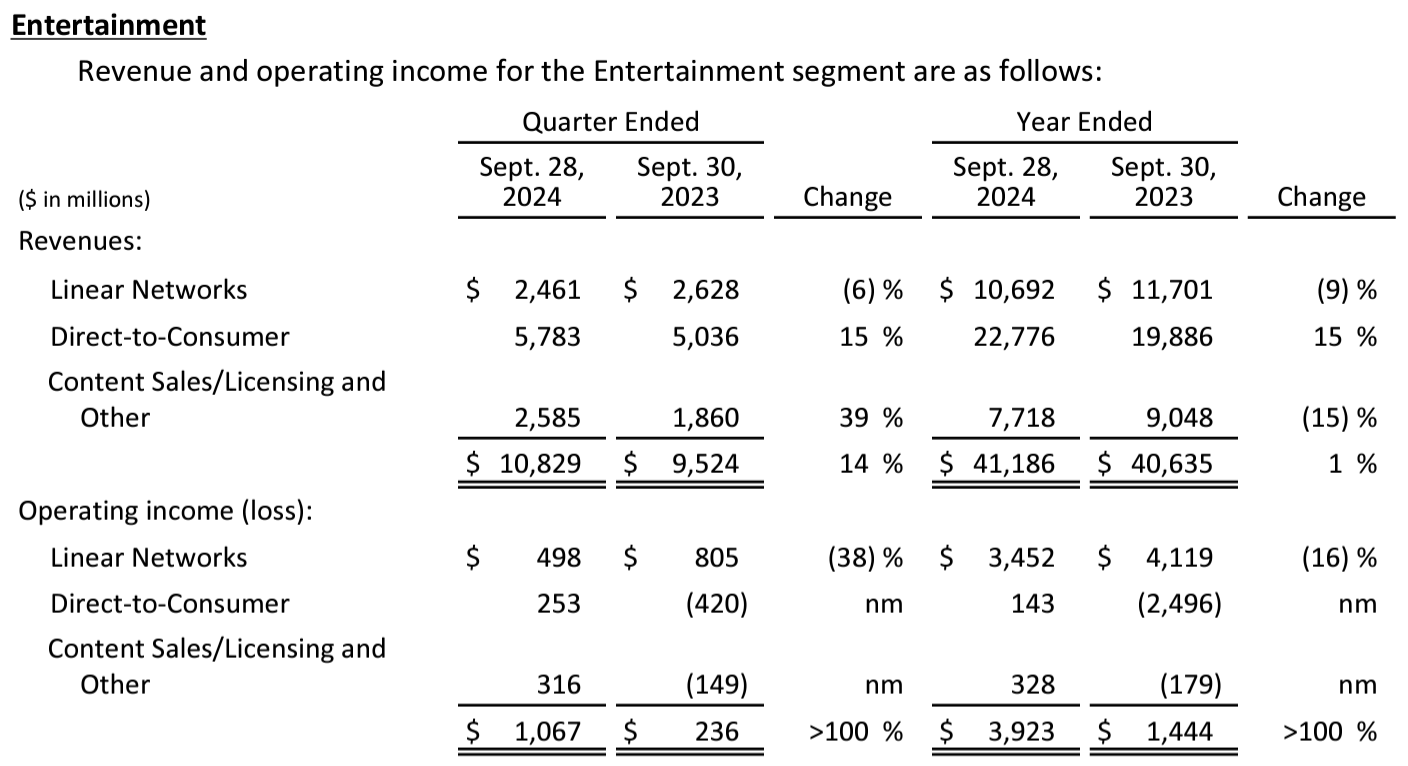

【Entertainment部門】

Entertainmentの売上は前年同期比14%増の108億2900万ドル、営業利益は10億6700万ドルで前年同期は2億3600万ドル。

Linear Networksの売上は前年比6%減の26億4100万ドル、営業利益は38%減の4億9800万ドル。前年は米国のストライキの影響で番組制作が進まず各種コストが低減していたことと、ここ数四半期と同様に広告/アフィリエイトの減少が主な原因。

DTCの売上は前年比15%増の57億8300万ドル、営業利益は2億5300万ドルで前年同期は4億2000万ドルの損失。加入者増、値上げと広告収入の増加、配信コストの低減が寄与している。

Content Sales/Licensing and Otherの売上は前年比39%増の25億8500万ドル、営業利益は3億1600万ドルで前年同期は1億4900万ドルの損失。今四半期に配給された「Inside Out 2」と「Deadpool & Wolverine」が好調だったことが寄与している(前年は「Haunted Mansion」)。

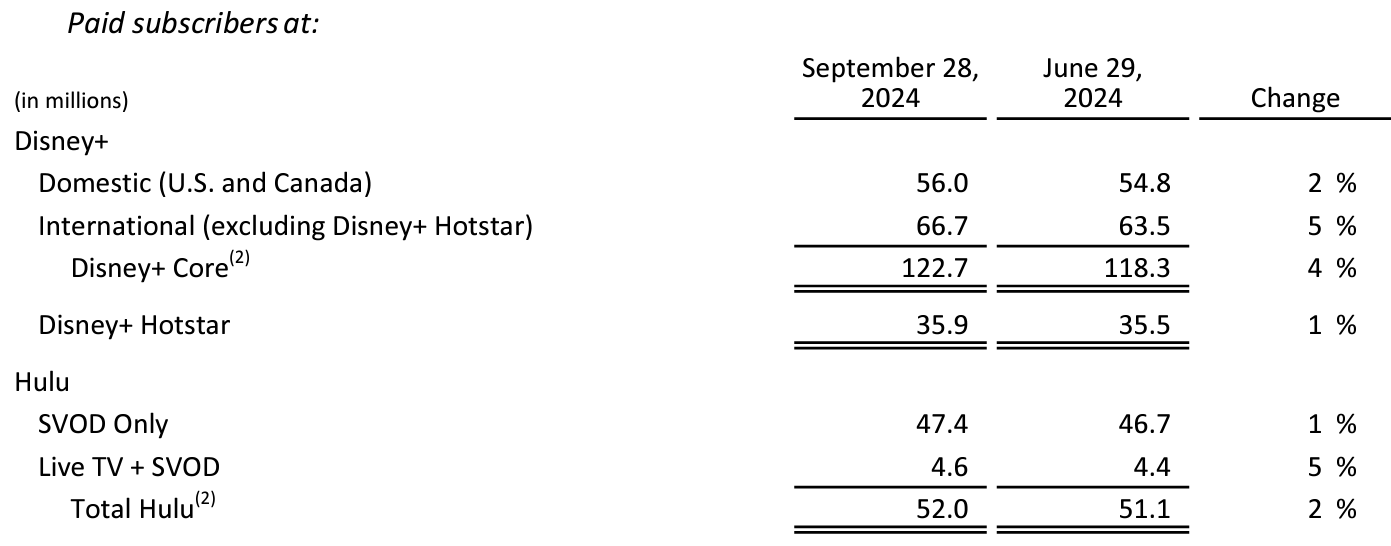

Direct-to-Consumerの中核をなすディズニー・プラス、Huluの2024年第4四半期末有料視聴者数と月平均利用額は以下の通り。

【有料視聴者数(単位100万)】

Disney+ Coreの加入者数は1億2270万で前四半期から430万の増加、Disney+全体では1億5860万と前四半期から470万増加。

Huluは前四半期から90万増。

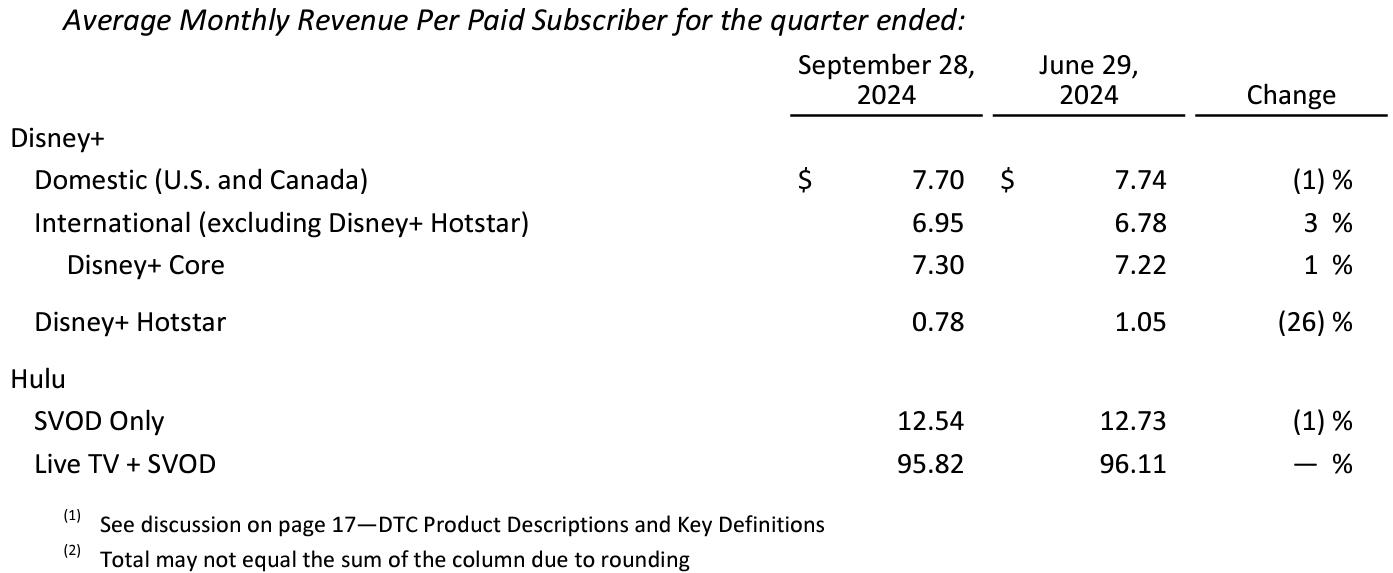

【月平均利用額】

特に減少が大きかったインドのDisney+ Hotstarは広告収入の減少によるもの。

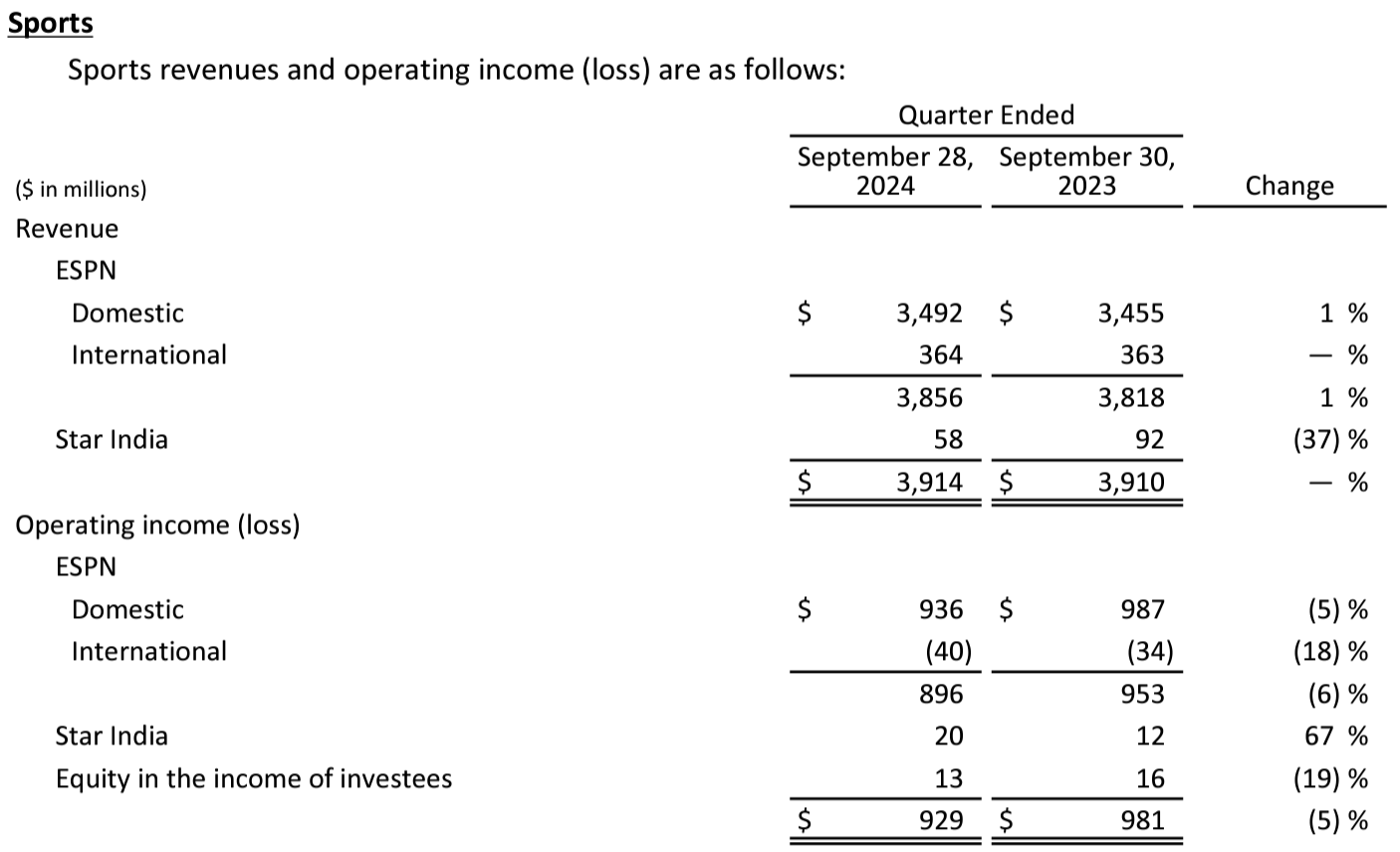

【Sports部門】

Sportsの売上は前年同期比ほぼ変わらずの39億1400万ドル、営業利益は9億2900万ドルで前年同期比5%減。大学アメリカンフットボールの番組制作コスト増やアフィリエイト収入の減少が主な要因。

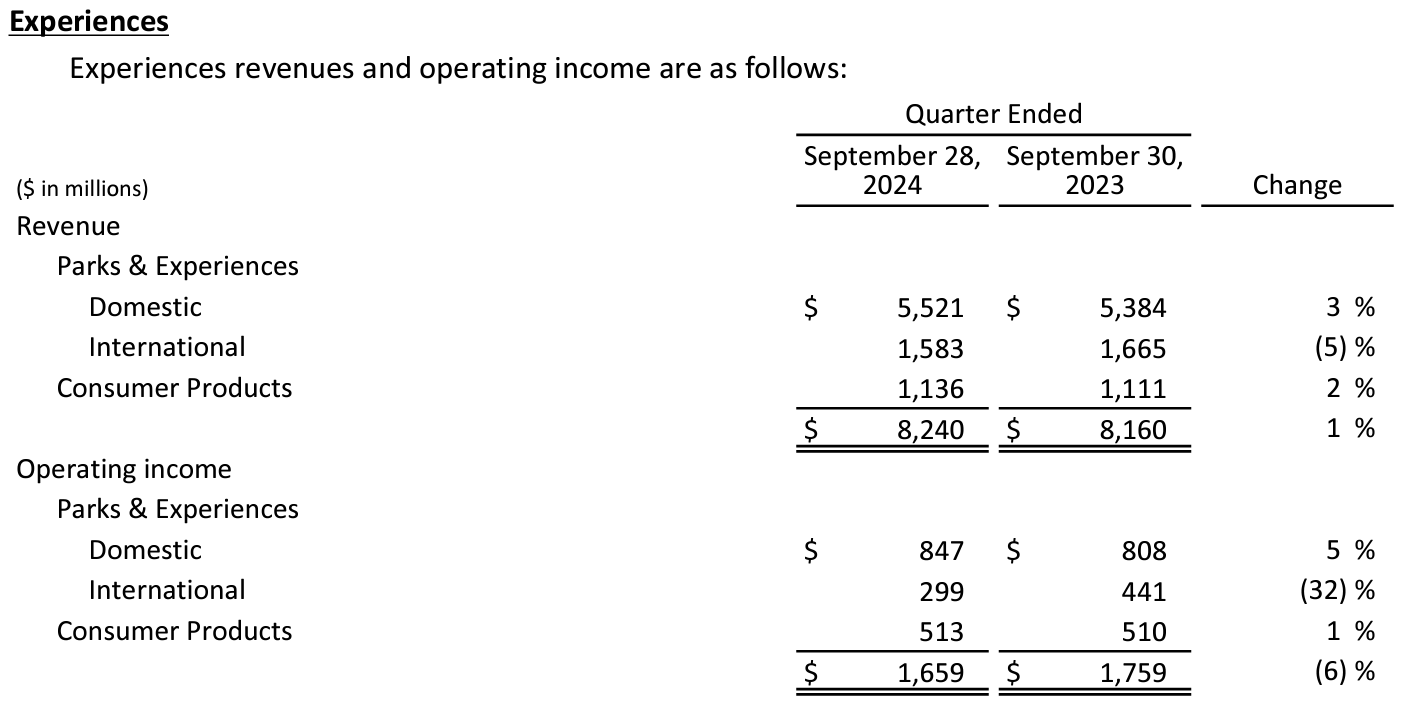

【Experiences部門】

Experiencesの売上は82億4200万ドル、前年同期は81億6000万ドルで1%増加、営業利益は16億5900万ドル、前年同期は17億5900万ドルで6%減少。米国外でのゲスト減少、新しいゲストサービスの提供コスト、ゲスト単価の減少が影響している。

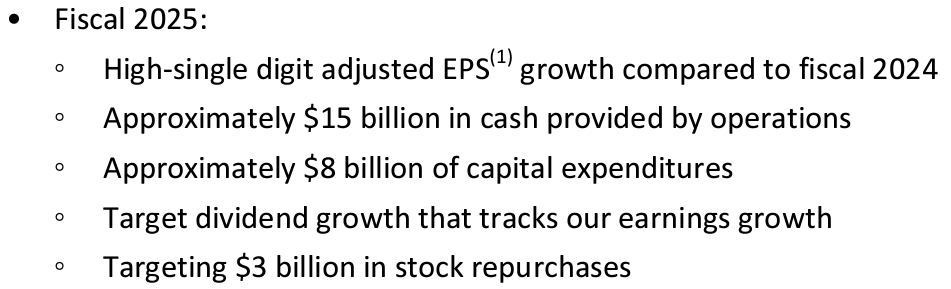

2025年通期見通し

2025年通期見通しに関しては以下の通り。

- 調整後一株当たり利益(Adjusted EPS)成長率:一桁台後半(High-single digit)

- 営業キャッシュフロー(Cash provided by operations):約150億ドル

- 資本支出(Capital expenditures):約80億ドル

- 自社株買戻し(Stock repurchases):目標30億ドル

2026年と2027年の通期見通しも併せて発表している。

- 調整後一株当たり利益(Adjusted EPS)成長率:二桁台(Double digit)

- 営業キャッシュフロー(Cash provided by operations)成長率:二桁台(Double digit)

- 調整後一株当たり利益(Adjusted EPS)成長率:二桁台(Double digit)

その他

その他決算発表及びアナリストとのカンファレンスコール(主に質疑応答中心)で気になった点は以下の通り。

- 事業全体で成長を生み出すための具体的な戦略を導入しており、今四半期の堅調な結果はそれが成功したことを明確に示している

- 2025年以降も引き続き健全な成長を遂げることができると考えており、2026年、2027年の通期見通しも示した

- 2026年までにDTCで10%を超える利益率を達成できるという自信について

- 第1に加入者数を増やし続けること、第2に消費者に提供する価値に応じて価格を引き上げ続けること、第3にアップデートや機能を高めて離脱を減らすことで達成できると考えている

- 自信がなければ、我々はそのようなガイダンスを一切提供しなかっただろう

- 2025年以降のEPS成長率加速について

- 1つ目は明らかにDTCの大幅な改善、2つ目は当社がこれまでに行ってきた、そして今後も行う消費者向け製品/サービスへの多額の投資からのリターン

- これらの投資は明らかに複数年にわたるものであるため、複数年の見通しを示すことが適切だと考えている

- 政権交代によってM&Aの機会に対する見方は変わったか

- 2007年、2017年後半に、当社が20世紀フォックスから資産を買収すると発表した際にはストリーミングが急増する世界を目の当たりにし、コンテンツだけでなく配信も増やす必要があると認識していた

- それら買収資産はDisney+とうまく統合され、世界で約1億7400万の加入者という数字を達成し、非常に楽観的な視点でストリーミングの未来を見通すことができている

- つまりある意味では既に統合が進んでおり、我々は常に機会を機敏に探しているが、基本的に混乱したメディアの世界で成功するためには、配信の観点からもコンテンツの観点からも現時点ではこれ以上の資産は必要なく、また資産売却も考えていない

- Linear Networksの見通しについて

- 引き続き減少すると予測している

- 現在、ストリーミング視聴者が約1億7500万いる状況のメリットは、ポートフォリオの運用方法に自然なヘッジがあること

- つまり、人々がLinearを離れてストリーミングを選択するほど、一般的に言えば、彼らは我々のところに来ることになる

- 消費者が選択に基づいてLinearに長く留まることを決めた場合でもストリーミング側に移行することを決めた場合でも、我々は有利な立場にいる

- インドでのストリーミング事業について

- 8月にインド大手財閥リライアンス・インダストリーズとのインド国内でのメディア事業統合が当局により承認された

- 我々の所有権は30%台後半になる予定で、リライアンスが事業を管理する

- ディズニーの財務への具体的な影響については、既にガイダンスに反映済み

- 国内及び国外のテーマパーク事業について

- 国内では消費者が確実に力強くなっていると感じており、国内のテーマパークの成長については非常に前向きに捉えている

- 海外に関しては、我々のテーマパークがある都市でオリンピックが開催されるたびに通常は入場者数が減少しており、今年のパリオリンピックはまさにその通りの結果になった。この点は前回のカンファレンスコールで既に伝えていた

- 上海では消費者の落ち込みが見られたが、率直に言ってこれは一時的なもので回復を見込んでいる

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の売上高(Revenues)は225億7400万ドル、市場予想の224億5000万ドルを上回っている

- 2024年第4四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.14ドル、市場予想の1.10ドルを上回っている

となっている。

まとめ

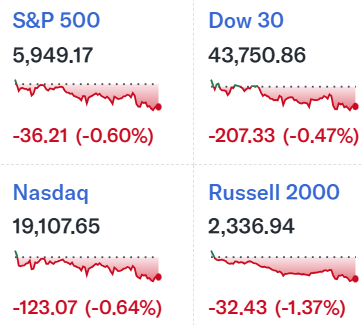

上記の様な決算内容を受けてウォルト・ディズニーの株価は

前日比6.23%の上昇。同日の米国市場が

いずれも下落していることを考えるとディズニー株の上昇幅はかなり大きい。市場予想を上回る売上、EPS、自社株買いの発表に加えて通常は行わない2027年までの複数年見通しを発表し、それが力強くかつ自信を感じさせるものであったことが評価されたようだ。

決算後数日を含めた年初来のディズニー株の推移を市場(S&P 500)と比べてみると

年初からの上昇傾向が2月の2024年第1四半期決算を経て大きく上昇しその勢いは3月末まで続いていたのだが、4月になってからは市場の下落に伴って下落傾向。そして5月の2024年第2四半期決算を受けて市場が上昇に転じているにもかかわらずその下落傾向が加速し、8月の2024年第3四半期決算でも下落と冒頭に挙げた様に先行きが思いやられる状況だった。しかしその後に年初来安値を更新したものの市場の上昇につられてやや持ち直し、今回の決算を受けて大きく上昇している。決算後も今の所はその勢いを維持している様に見える。

今後のディズニー株だが、決算の内容と決算後数日の株価の動きを見るとそれなりに期待しても良さそうな気がする。ただ、2024年第2四半期決算、第3四半期決算と期待外れの内容が続いただけに、今回の好決算だけで判断するのも尚早な気がする。次の2025年第1四半期決算で今回の決算内容が持続するかどうかに注目したい。