はじめに

2024年7月31日(水)には自分が所有しているボーイング(BA)の2024年第2四半期決算発表があった。

前回の四半期決算時には

「737MAX型機の問題が解決して月産数の制限が解除されない限りは上昇は望めないのだろう。その時期が早く来ることを願いつつも、我慢の時がまだまだ続きそうだ。」

と書いており、その後5月にフリーキャッシュフローの悪化が予想されるとしたことから大きく下落したが、5月末の新たな品質管理計画提出を経て、安定はしてないものの少し株価は落ち着いていた印象がある。

そんな状況の中、今回のボーイング決算内容及びそれを受けての株価はどうだったのか。以下に確認して整理しておく。

ボーイング2024年第2四半期決算概要

以下の内容はボーイングの企業サイトより引用・抜粋。

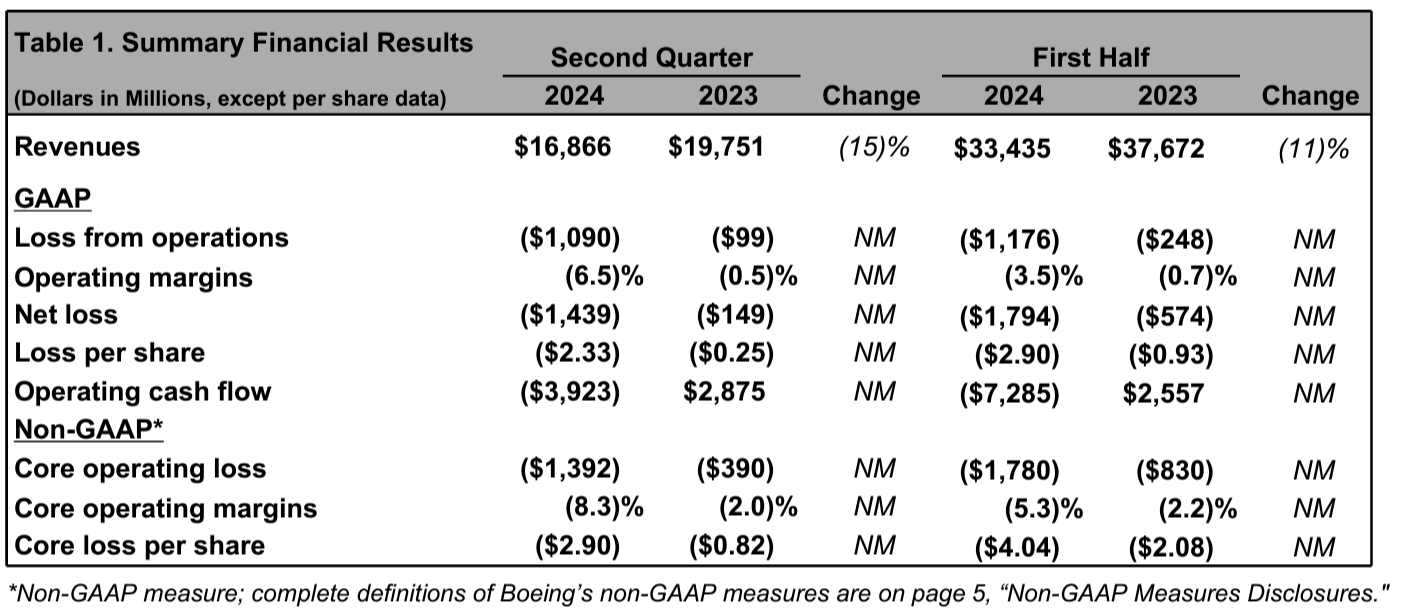

- 2024年第2四半期の売上高(Revenues)は168億6600万ドルで、前年同期比15%減少

- 2024年第2四半期のGAAPベース純損失(Net Loss)は14億3900万ドルの損失、前年同期は1億4900万ドルの損失

- 2024年第2四半期のGAAPベース一株当たり損失(Loss per share)は2.33ドルの損失、前年同期は0.25ドルの損失

- 2024年第2四半期のNon-GAAPベース調整後中核事業一株当たり損失(Core loss Per Share)2.90ドルの損失、前年同期は0.82ドルの損失

- 2024年第2四半期のフリーキャッシュフローは43億2700万ドルの流出、前年同期は25億7900万ドル

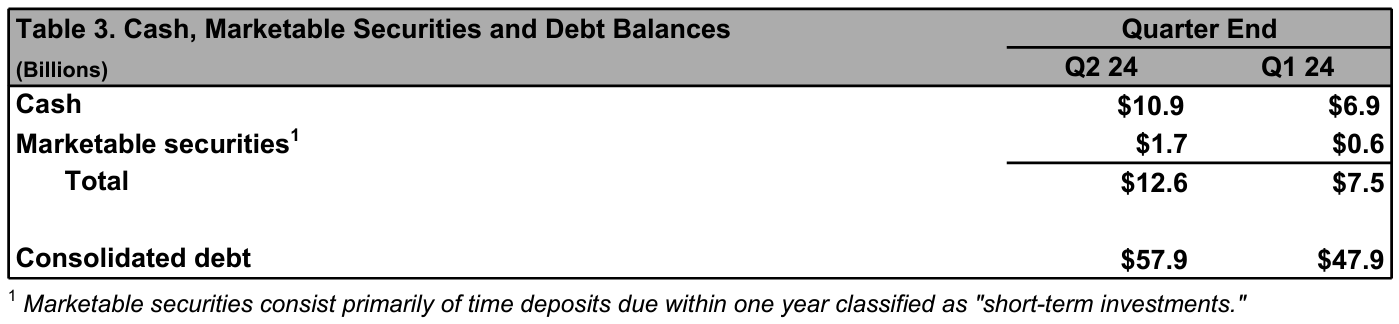

- 2024年第2四半期の財務状況は総債務(Consolidated Debt)が579億ドル、前四半期から100億ドル増加

事業部別業績

【Commercial Airplanes(商用機部門)】

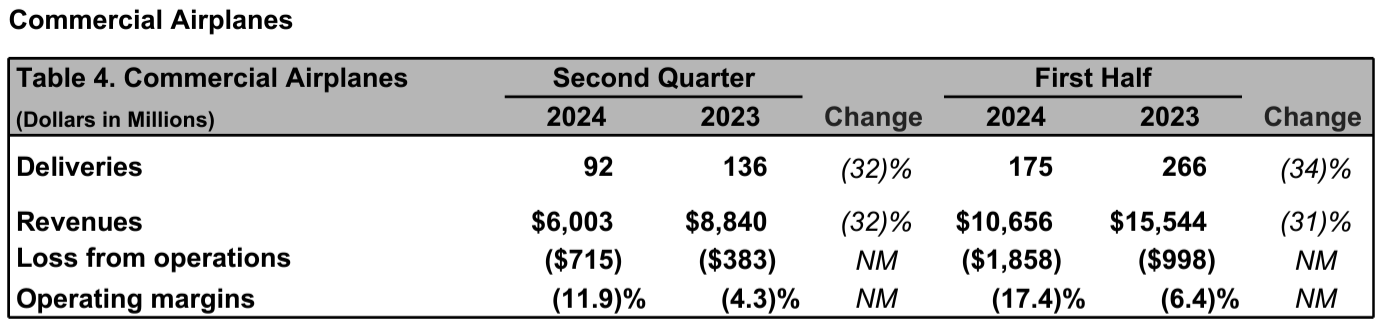

- 2024年第2四半期の商用機の引き渡しは92件、前年同期は136件で32%の減少

- 売上は60億300万ドルで前年同期比32%の減少

- 損失は7億1500万ドル、前年同期は3億8300万ドルの損失

- 営業マージンはマイナス11.9%、前年同期はマイナス4.3%

- 受注残は5400機以上で4370億ドル

【Defense, Space & Security(防衛・宇宙・セキュリティ部門)】

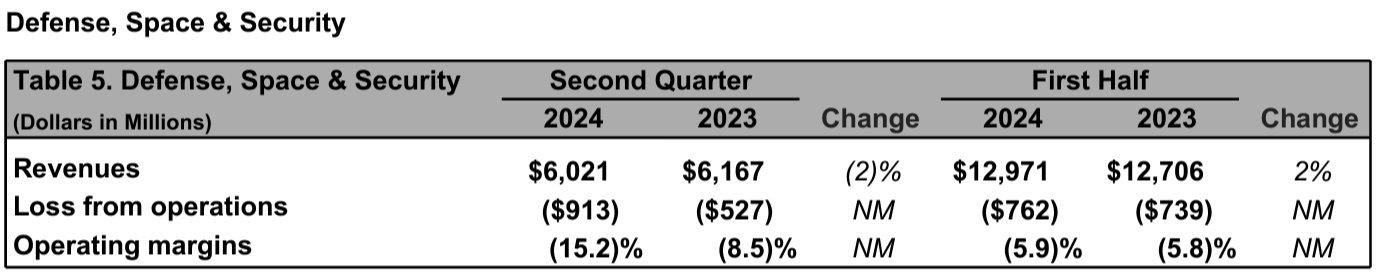

- 売上は60億2100万ドルで前年同期比2%の減少

- 損失は9億1300万ドル、前年同期は5億2700万ドルの損失

- 営業マージンはマイナス15.2%、前年同期はマイナス8.5%

- 受注残は590億ドル。うち31%は海外からの注文

【グローバルサービス部門】

- 売上は48億8900万ドルで前年同期比3%増

- 利益は8億7000万ドルで前年同期比2%増

- 営業マージンは17.8%、前年同期は18.0%

2024年通期見通し

前回に続き737MAX問題への対応や品質強化に注力するとして2024年の業績や納入見通しは示さず。

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 8月8日付でRobert K. “Kelly” Ortberg氏を最高経営責任者(CEO)Dave Calhoun氏の後任として指名

- 品質管理システムを強化する中で会社を可能な限り最善の状態にするという当社の回復の進捗状況について

- サプライチェーンの主要要素を含む業務の安定性を向上させるため複数の追加措置を実施

- 5月末に包括的な安全性と品質の計画をFAA(米連邦航空局)に提出(従業員のトレーニング、製造計画とプロセスの簡素化、欠陥の排除、安全性と品質文化の向上の4点にフォーカス)

- 機体検査プロセスをボーイングのウィチタに移管し、スピリットの検査におけるボーイング検査官の数は1月以前のほぼ3倍に増加

- 今月777-9の型式検査認可であるTIAを取得し、FAA職員を機内に乗せて認定飛行試験を開始

- 防衛・宇宙・セキュリティ部門の第2四半期業績は明らかに期待外れ

- 新しいプログラムに移行するまで、(過去に締結した)固定価格開発プログラムは不安定な状態が続くと予想している

- 防衛事業の長期的見通しについては慎重ながらも楽観的であり、時間の経過とともに前進できると考えている

- グローバル サービスは依然として明るい兆しであり、引き続き堅実な成果を上げている

- 7月のスピリット・エアロシステムズ買収について

- この買収計画は、品質と安全性に多額の投資を行い、会社を再構築するために必要な追加措置を講じるという当社の決意の非常に重要な実証

- 第2四半期の財務関連について

- 売上は169億ドルで主に商用機納入量の減少を反映している

- Non-GAAPベース調整後中核事業一株当たり損失は2.90ドルで、商用機納入量の減少と固定価格の防衛開発プログラムによる10億ドルの損失を反映

- フリーキャッシュフローは43億ドルの流出となり、5月に発表した予想とほぼ一致

- 737MAX生産は今四半期中に徐々に増加し、下半期もさらに増加すると予想しており年末までに月38機を目指す(2024年1月の事故を受けて737MAXの最大月間生産数はFAAにより38機に制限されている)

- 負債残高が579億ドルとなったのは5月に100億ドルの新規負債を発行したため

- 一方100億ドルの回転信用枠を引き続き確保しており、そのすべてが未使用のまま

- 今年のフリーキャッシュフローの見通しについては、以前の予測よりも現金の使用が増えると予想している

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第2四半期の売上高(Revenues)は168億6600万ドル、市場予想の172億ドルを下回っている

- 2024年第2四半期の調整後中核事業一株当たり損失(Core Loss Per Share)は2.90ドルの損失、市場予想は1.97ドルの損失

となっている。

まとめ

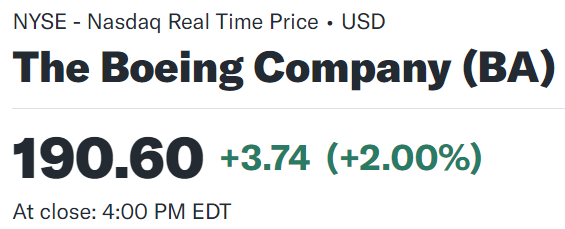

上記の様な決算結果を受けてボーイング株は

前日比2.00%の上昇。同日の米国市場が

米半導体大手のアドバンスト・マイクロ・デバイセズ(AMD)が決算で今年通期の人工知能(AI)向け半導体の売上高見通しを上方修正したことを受けて、大型ハイテク銘柄が上昇したためS&P 500、NASDAQ総合が大きく上昇し、ダウ工業平均も前日比プラスで終えていることを考えるとまずまずの結果。ちなみに同日FOMC会合もあったのだが、こちらによる変動は少なかった模様。

売上、EPS共に市場予想に届かず、下半期のフリーキャッシュフロー流出も以前より大きくなるとしており株価が上昇したのは不思議なのだが、どうも新CEOの任命が評価されたようだ。

同日Morgan Stanleyは投資格付けはEqual weightで据え置いたものの、目標株価を180ドルから195ドルに引き上げており、理由として新CEO任命によりリーダーシップの不確実性が低下し(Dave Calhoun氏の後任指名が難航との報道があった)、中期的なフリーキャッシュフローに対する期待リターンが高まったことを挙げている。ただ個人的にはCEOが変わったからといって、ボーイング全体がどれほど変わるかにはやや懐疑的。

決算後数日を含めた年初来のボーイング株の推移を市場(S&P 500)と比べてみると

第1四半期決算以降は冒頭に挙げた出来事を超えた6月からは、年初来30%減少を挟んだ動きとなり年初から第1四半期決算頃までの右肩下がりはひとまず落ち着いた印象。そして今回の決算を受けてまずまずで推移するのかと思ったが、決算翌日からの市場急落の影響が顕著に表れて第1四半期決算後につけた年初来安値と同等まで下落してしまっている。

今後のボーイング株だが、8月からの大幅下落の影響が大きすぎるので判断しづらい。一応品質改善や商用機生産数は改善しているようなので今後に期待したいところだが、8月の市場急落の要因の一つである米経済減速懸念が航空機利用者数などに反映されてくるようだと、年初来最安値を更新する可能性もあるかもしれない。