はじめに

2024年7月23日(火)には自分の所有銘柄の一つであるフィリップ・モリス(PM)の2024年第2四半期決算発表があった。

前回の四半期決算ではAdj. Diluted EPS(調整後希薄化1株あたり利益)見通しを下方修正したものの恒常為替ベースでは上方修正、第1四半期の売上、EPSも市場予想を上回ったことで4%近く上昇したのだが、

「今後のフィリップ・モリス株だが今回決算を受けて上昇したものの、その勢いは続かず一時的なものに見えることを考えると大幅な株価上昇は期待できないだろう。何とか市場と同程度のパフォーマンスを維持してくれるといいのだが。」

とあまり期待はしていない旨を書いていた。今回の決算結果そして株価はどうなったのか。以下フィリップ・モリスの決算内容を確認し整理しておく。

フィリップ・モリス2024年第2四半期決算発表概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

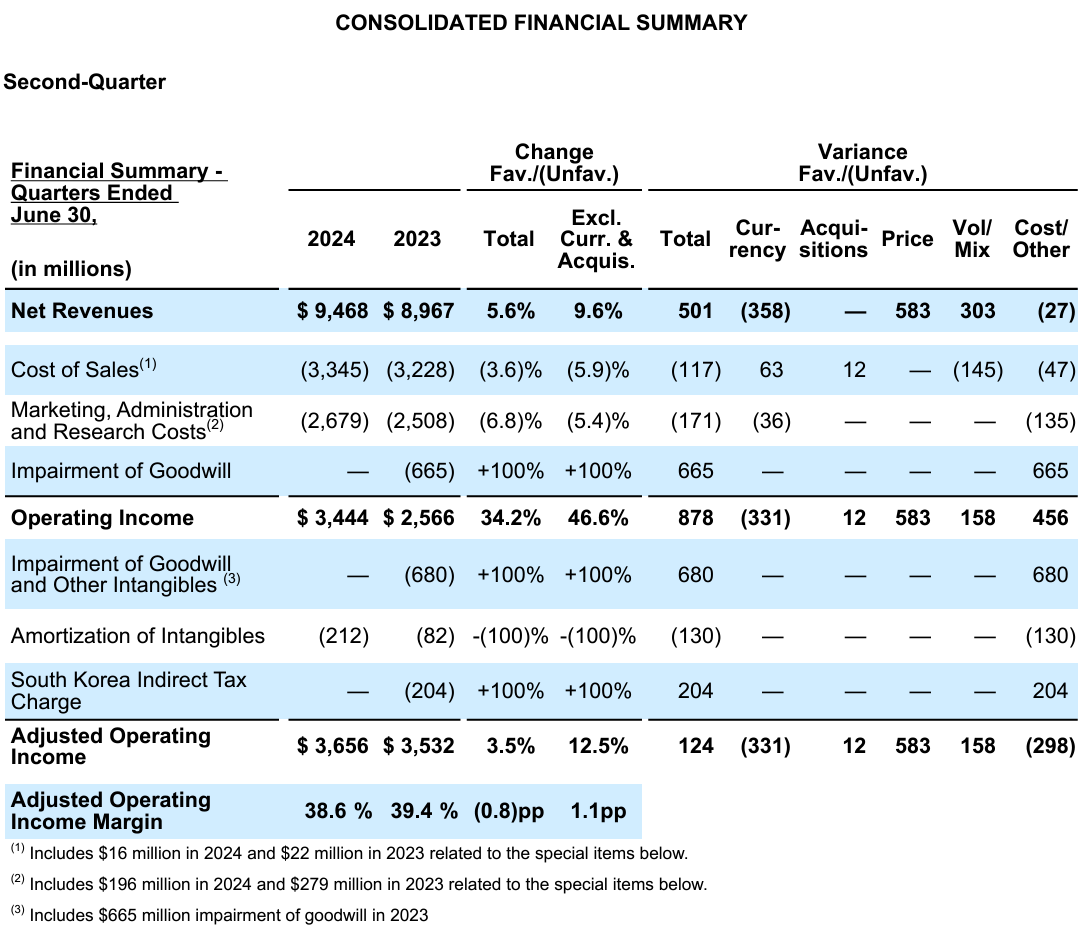

- 2024年第2四半期の純売上(Net Revenues)は94億6800万ドルで、為替や買収を除いて前年同期比9.6%増加

- 2024年第2四半期の調整後営業利益(Adjusted Operating income)は36億5600万ドルで、為替や買収を除いて前年同期比12.5%増加

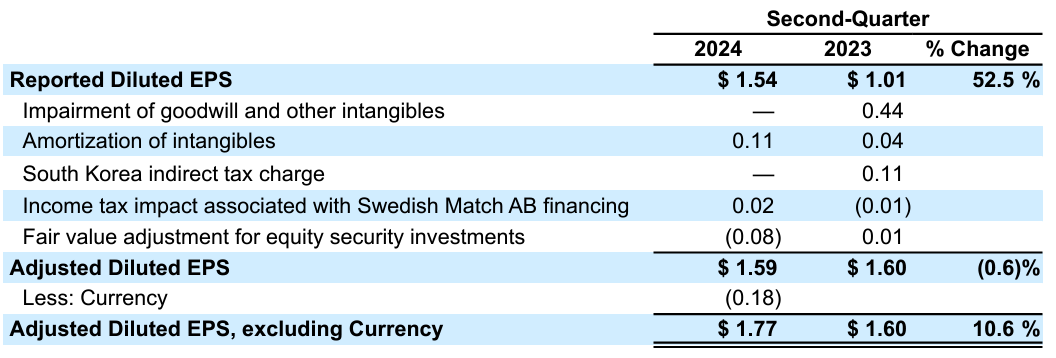

- 2024年第2四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.59ドルで前年同期比0.6%減少、為替の影響を除くと1.77ドルで前年同期比10.6%増加

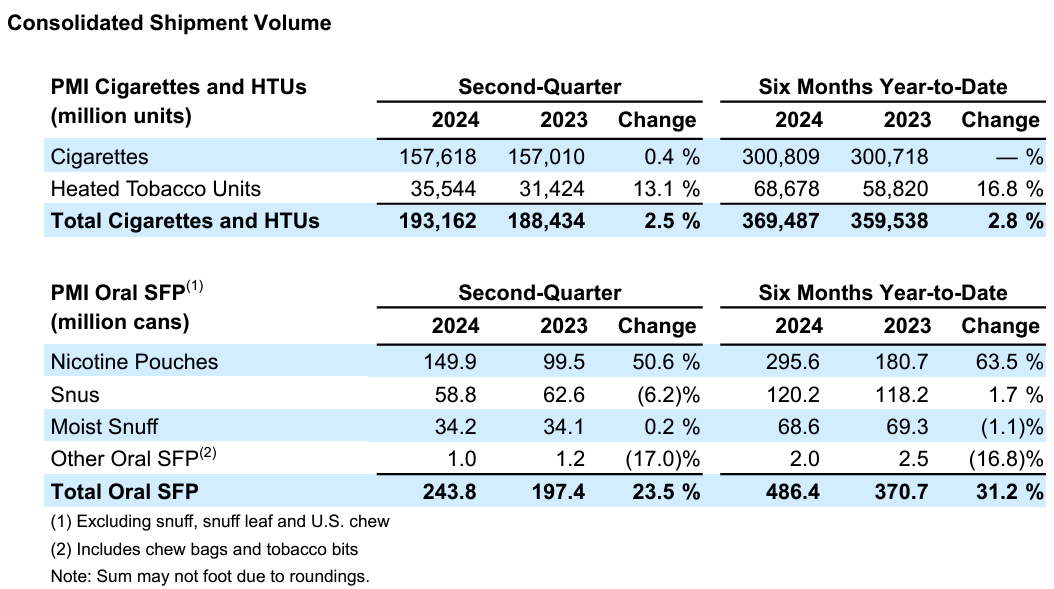

- 2024年第2四半期のタバコ製品(Cigarettes)と加熱式タバコ製品(Heated Tobacco Units)の出荷量は、タバコ製品が前年同期比0.4%の増加、加熱式タバコ製品が前年同期比13.1%の増加。トータルでの出荷量は2.5%の増加

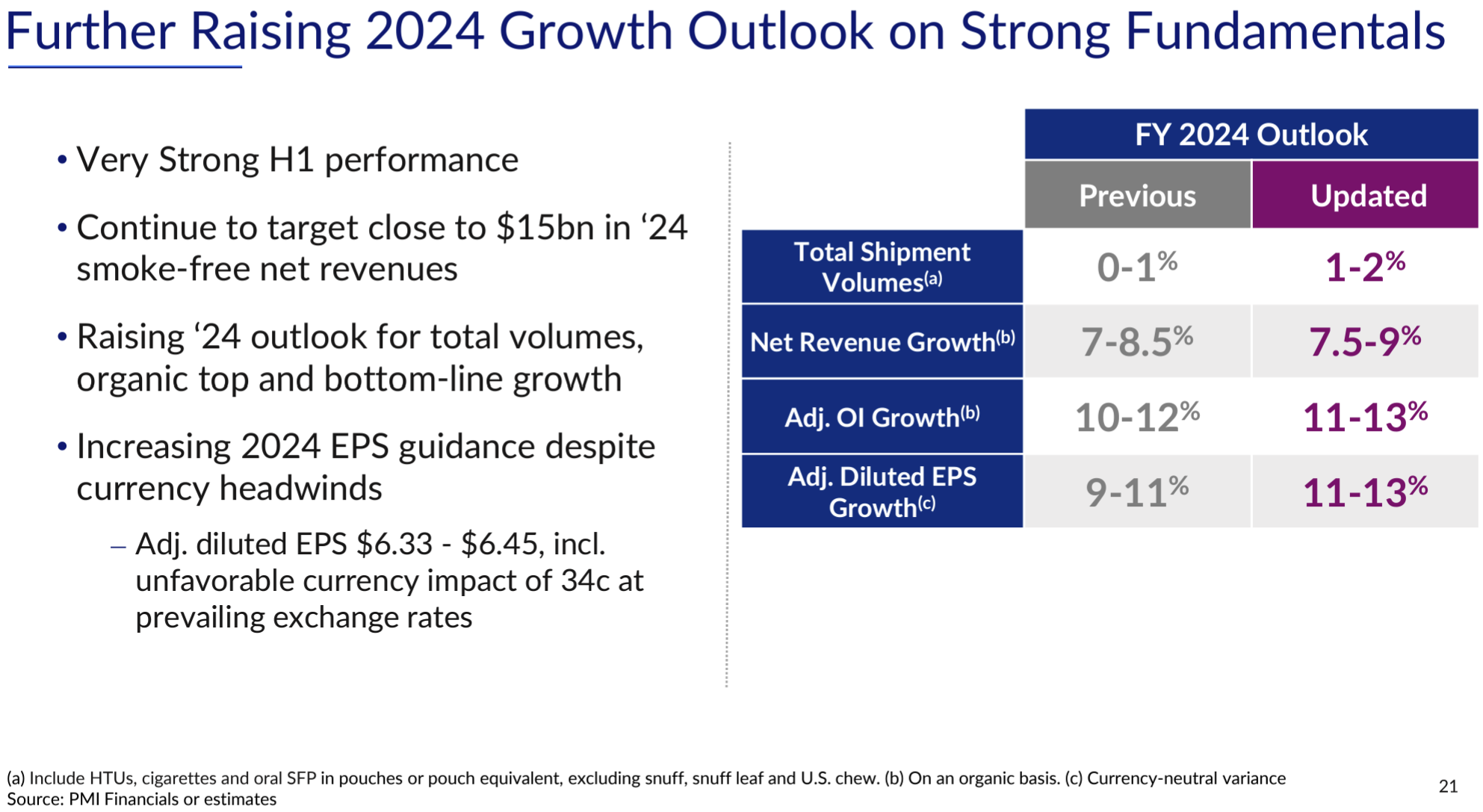

2024年通期及び第3四半期見通し

2024年通期の見通しは以下の通り。

- Total Shipment Volumes(総出荷量):1~2%(以前の0~1%から上方修正)

- Net Revenue Growth(既存事業成長率):7.5~9%(以前の7~8.5%から上方修正)

- Adj. OI Growth(調整後営業利益成長率):11~13%(以前の10~12%から上方修正)

- Adj. Diluted EPS Growth(調整後希薄化1株あたり利益成長率):11~13%(以前の9~11%から上方修正)

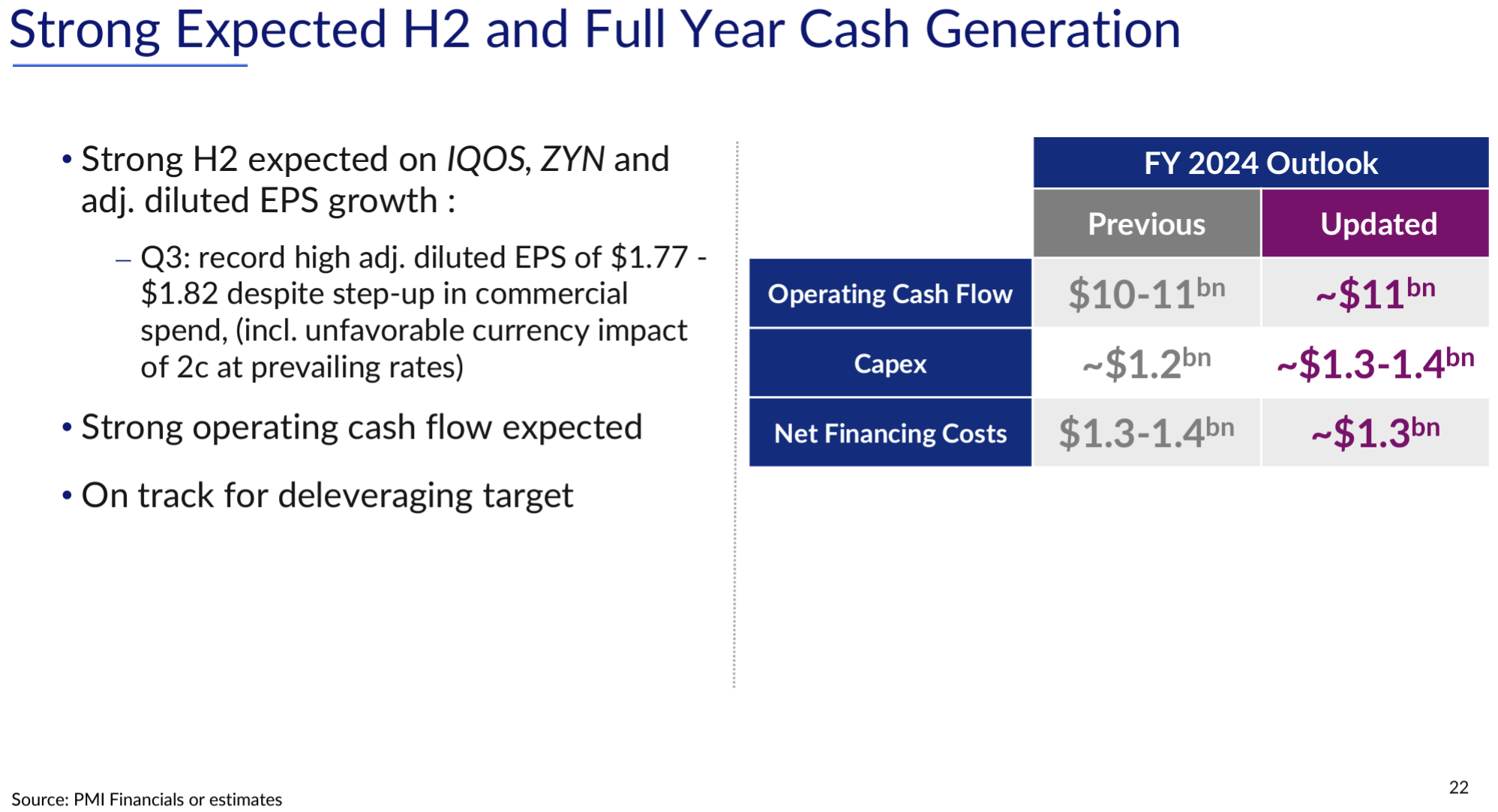

- Operating Cash Flow(営業キャッシュフロー):~110億ドル(以前の100~110億ドルから下限が無くなる)

- Capex(設備投資費):13億~14億ドル(以前は~12億ドル)

- Net Financing Costs(純金融コスト):~13億ドル(以前は13億~14億ドル)

- Adj. Diluted EPS(調整後希薄化1株あたり利益):6.33~6.45ドル(前回の6.19~6.31ドルから上方修正)

- Adj. Diluted EPS, ex-currency(為替の影響を除く調整後希薄化1株あたり利益):6.67~6.79ドル(前回の6.55~6.67ドルから上方修正)

2024年第3四半期については

- Q3: record high adj. diluted EPS of $1.77 $1.82 despite step-up in commercial spend, (incl. unfavorable currency impact of 2c at prevailing rates)

Q3:商業的支出の増加にもかかわらず、調整後希薄化後EPSは過去最高の1.77~1.82ドル(為替の悪影響2セントを含む)

としている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 全般的に事業は好調で、2021年のパンデミックからの回復年を除き、既存事業売上高成長と既存事業営業利益成長で過去最高の上半期を達成

- 為替の逆風を緩和するために価格設定とコスト効率に関して積極的な措置を講じており、これにより12%を超える為替の逆風にもかかわらず上半期の調整後希薄化後EPSが1桁台半ばの成長を達成

- 上半期の利益率達成は、利益率の高い無煙事業、価格設定、バリューチェーン全体での継続的な生産性向上によるもの

- グローバルな視点で見ると、主要都市の売上シェアが示すように低・中所得市場を含む幅広い地域でIQOSの成長が引き続き非常に有望であると見ている

- またアジアでの旅行が回復するにつれて免税品が貢献していることも特筆に値する

- 欧州、特にイタリアにおけるフレーバー禁止からの回復が遅いことによる数億ユニットの影響は織り込み済み

- HTU(加熱式タバコ)出荷量では、台湾での認可遅れにより20億ユニットの影響がある

- 米国でのIQOS ILUMAの準備を継続し、テキサス州オースティンでIQOS 3システムを使用した初の都市パイロットを進めており第4四半期に開始する予定。2025年後半にFDAの認可を得ることを想定している

- 下半期はIQOSの素晴らしい成長、ZYN販売量の漸進的な改善、収益成長を促進するための当社の取り組みによる継続的なプラスの影響により再び力強い業績が期待される

- 2024年に純負債対調整EBITDA比率を0.3~0.5改善することを目標としており、2023年末の3.2倍から2024年6月末に3.0倍まで低下している。これは2026年末までに約2倍にするという当社の目標に向けても順調に進んでいることを示している

- この目標が達成可能になったら(once we are within sight of this goal)、取締役会の承認を得て(現在停止している)自社株買いを再検討するつもりである

- (現在日本でしか販売されていないIQOS ILUMA)最新世代のIQOS ILUMAは基本的な技術は変わっていないがいくつかの追加機能があり、IQOSユーザーの新たな獲得がはっきりと見られる(seeing clearly a new acquisition of IQOS user)。下半期にはいくつかの国で発売される予定

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第2四半期の純売上(Net Revenues)は94億6800万ドルで、市場予想の91億8000万ドルを上回っている

- 2024年第2四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.59ドルで、市場予想の1.57ドルを上回っている

となっている。

まとめ

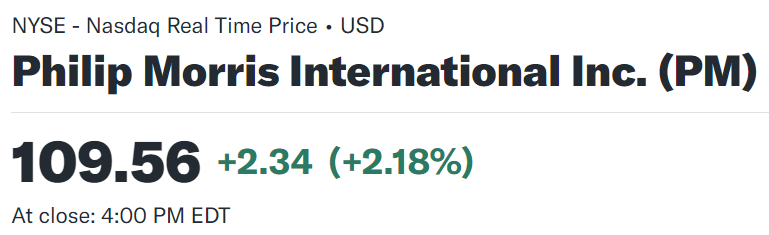

上記の様な決算結果を受けてフィリップ・モリス株は

前日比2.18%の上昇。同日の米国市場が

閉場間際に失速していずれも前日比下落して終えているのに比べるとまずまずの上昇であり、市場予想を上回る売上、EPS、通年見通しの引き上げ、第3四半期の調整後希薄化後EPSが過去最高となる見通しであったことなどが評価されたということだろう。

決算後数日を含めた年初来のフィリップ・モリス株の推移を市場(S&P 500)と比べてみると

年初から第1四半期決算直前までは市場(S&P 500)に比べて低調な推移だったものの、第1四半期決算(4月23日)少し前から上昇傾向となり、それ以降は多少の凸凹はあるものの市場とあまり差のない株価推移。そして7月半ばから市場がやや下落傾向に見えるのに対して、フィリップ・モリス株は今回決算前から市場とは逆に上昇し、決算後もその上昇幅を伸ばして年初来のパフォーマンスで市場を上回っている。

今後のフィリップ・モリス株だが、今回決算前後の市場と比べた上昇振りは行き過ぎの感があるので個人的にはこのペースが続くとは思っていない。とはいえ決算内容からすると堅調な事業が続く可能性は高いので、緩やかな株価上昇を期待したい。