はじめに

2024年7月23日(火)には自分の所有銘柄であるGEエアロスペース(GE)の2024年第2四半期決算発表があった。

前回の2024年第1四半期決算は2024年1~3月期のものなので、2024年4月にゼネラル・エレクトリックからGEエアロスペースとGEベルノバに分割する以前のものも含まれていたが、今回からは完全にGEエアロスペース単体のものとなる。

前回決算以降はそれまでの年初来上昇幅が大きかったこともあり伸び悩んでいる印象があるが、今回の決算内容及びそれを受けてGEエアロスペース株はどうなったのか。以下に確認して整理しておく。

2024年第2四半期決算概要

以下の内容は、GEエアロスペースの企業サイトより引用・抜粋。

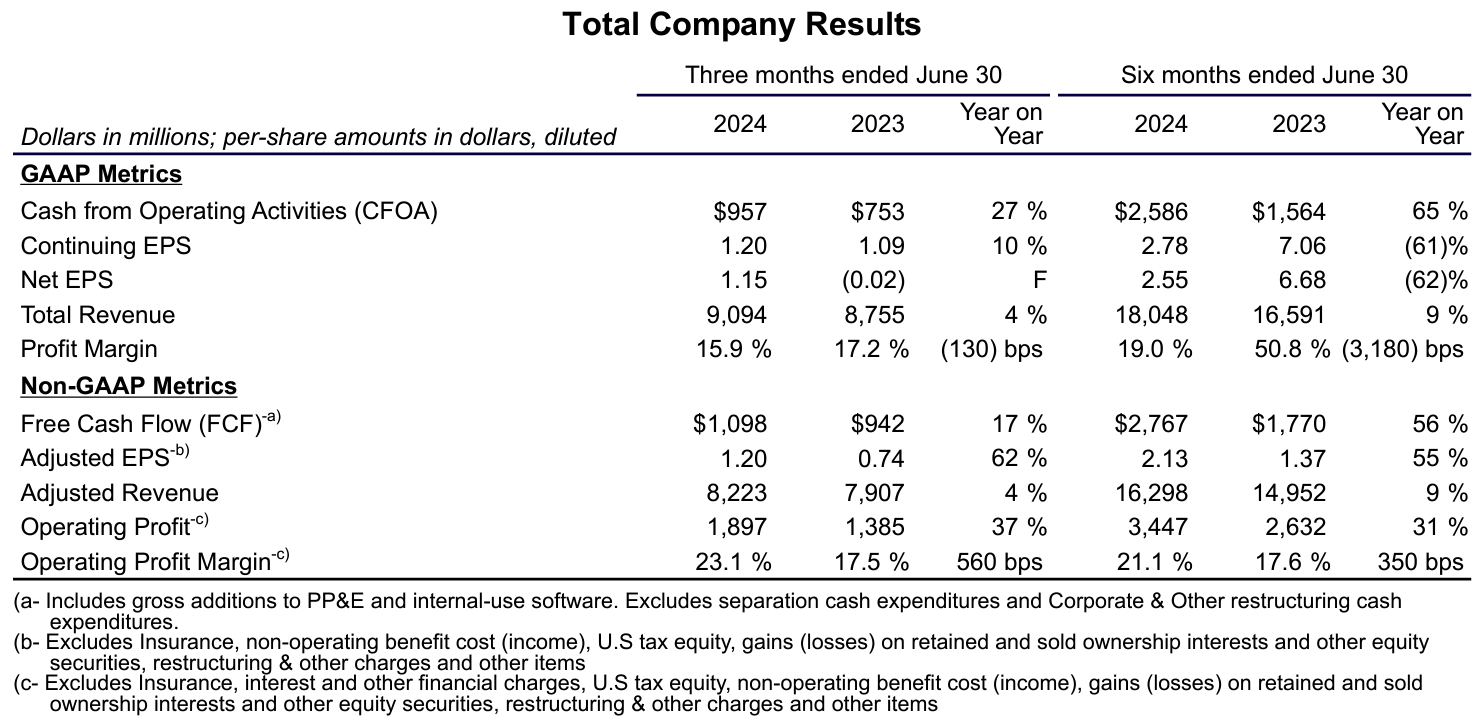

- 2024年第2四半期の総売上高(Total Revenues)は90億9400万ドル、前年同期は87億5500万ドルで前年同期比4%の増加

- 2024年第2四半期の調整後売上高(Adjusted Revenues)は82億2300万ドル、前年同期は79億700万ドルで前年同期比4%の増加

- 2024年第2四半期の調整後一株あたり利益(Adjusted EPS)は1.20ドル、前年同期は0.74ドルで前年同期比62%の増加

- 2024年第2四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は10億9800万ドル、前年同期は9億4200万ドルで前年同期比17%の増加

事業部別業績

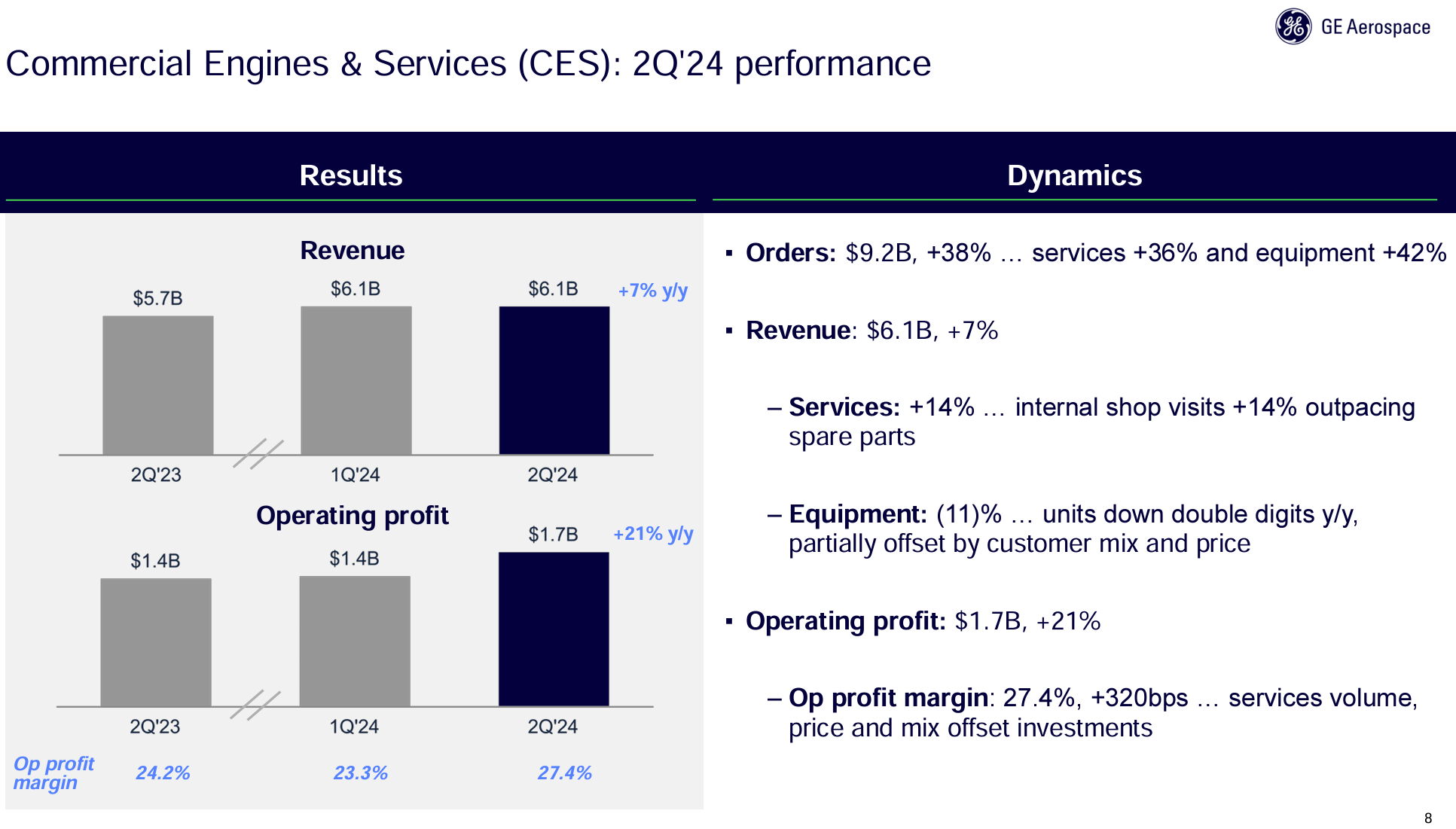

【Commercial Engines & Services(CES:商用エンジン及びサービス)】

- 受注(Orders):92億ドルで前年同期比38%増加

- 売上(Revenue):61億ドルで前年同期比7%増加

- 収益(Operating Profit/(Loss)):17億ドルで前年同期比21%増加

- マージン(Operating Profit/(Loss) Margin):27.4%で前年同期は24.2%

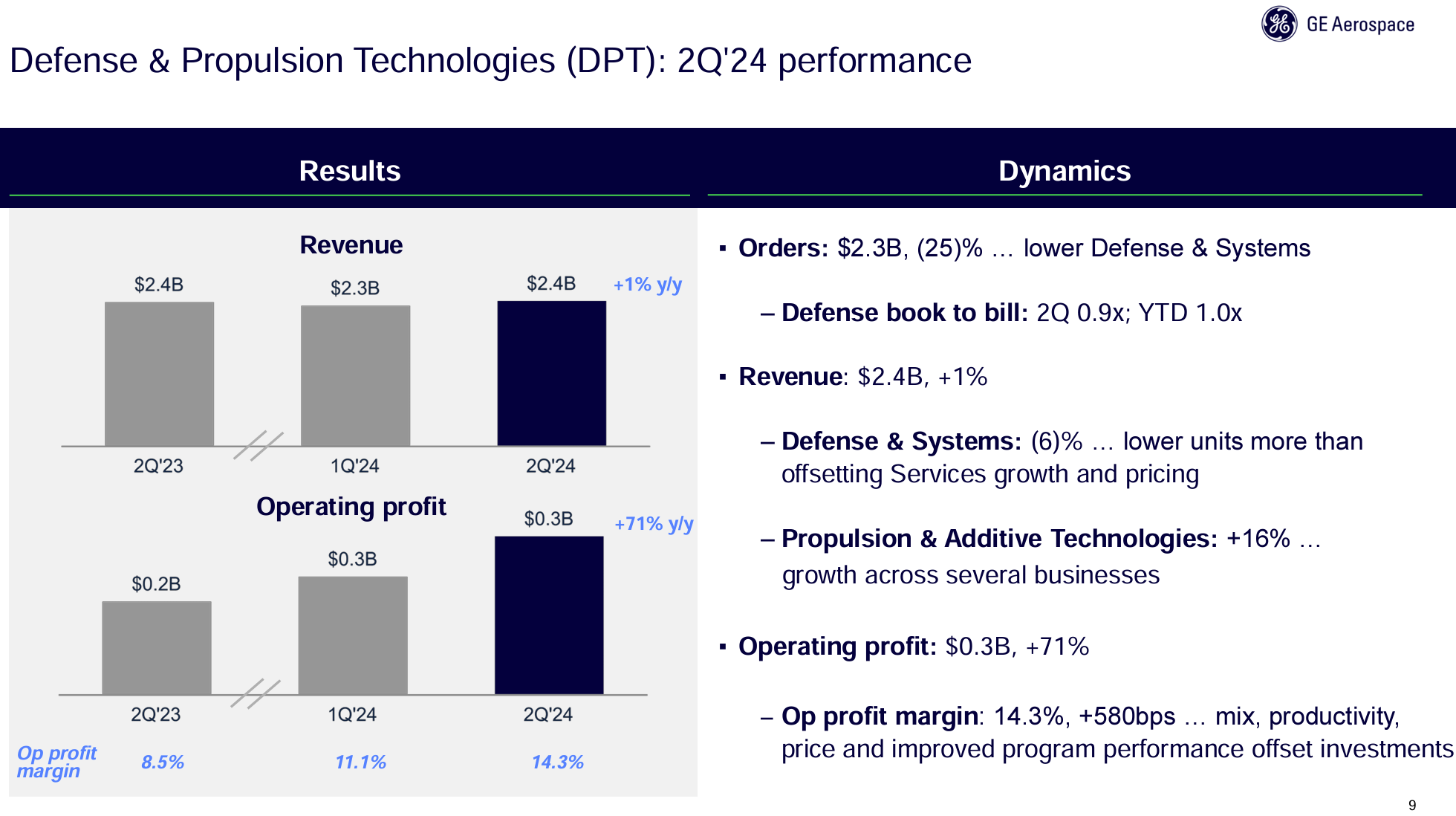

【Defense & Propulsion Technologies(DPT:防衛及び推進技術)】

- 受注(Orders):23億ドルで前年同期比25%減少

- 売上(Revenue):24億ドルで前年同期比1%増加

- 収益(Operating Profit/(Loss)):3億ドルで前年同期比71%増加

- マージン(Operating Profit/(Loss) Margin):14.3%で前年同期は8.5%

2024年見通し

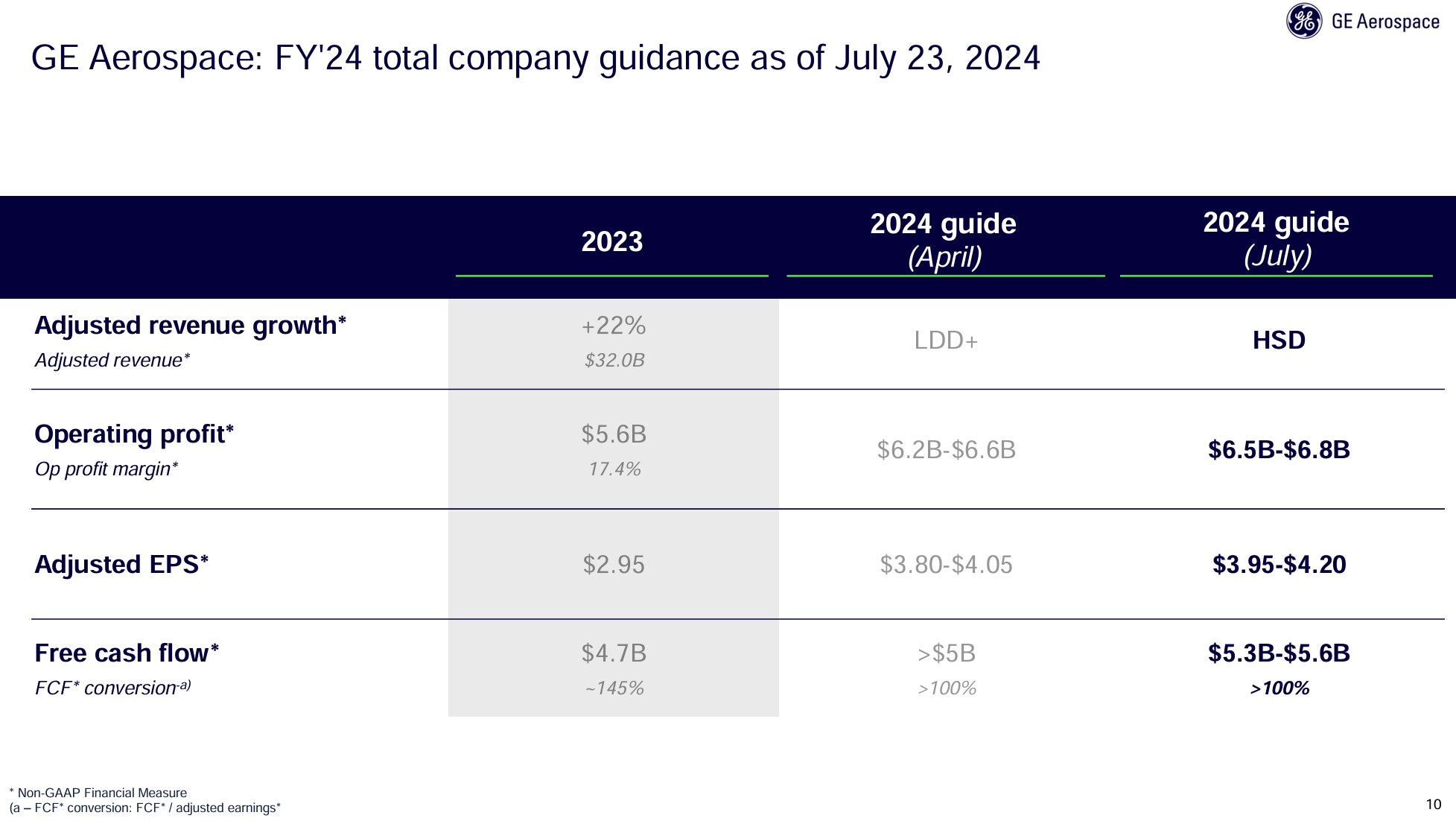

2024年の通期見通しは以下の通り。

- 調整後売上成長率(Adj. revenue growth):一桁台後半(HSD)(前回の二桁台前半(LDD+)から下方修正)

- 営業利益(Operating profits):65億~68億ドル(前回の62億~66億ドルから上方修正)

- 調整後EPS(Adjusted EPS):3.95~4.20ドル(前回の3.80~4.05ドルから上方修正)

- Free cash flow:53億~56億ドル(前回の50億ドル超から上方修正)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 受注、営業利益、フリーキャッシュフローで2桁の成長を達成したが、売上は生産量の減少の影響を受けた

- 新しいエンジンの生産量は前四半期比20%減と残念な結果に終わった

- 前四半期に伝えた通り、この課題におけるサプライチェーンの制約を解決するためにサプライヤーと協力しているが下半期にはまだやるべきことが残っている

- 一方、7月これまでの材料確保は第2四半期の平均と比較して2桁増加しており、有望なスタートを切っている

- 通年の売上成長率見通しを引き下げたのは主にこのエンジン生産量の減少による

- CES:商用エンジン及びサービスについて

- 航空交通量は引き続き堅調に伸び、今年これまで出発便数は9%増加しており通年でも1桁台後半の増加を見込んでいる

- 専用貨物便の出発便数は、以前の1桁台前半の予想に対して現在1桁台半ばの増加が見込まれている

- エンジン納入数の減少にもかかわらず、サービスと価格構成により利益とマージンは拡大して堅調な四半期であった

- DPT:防衛及び推進技術について

- 米国の防衛支出は1桁台前半の成長、海外は1桁台半ばの成長が見込まれている

- 主に防衛およびシステムの注文タイミングにより注文は25%減少したものの、上半期を通じて、DPTは1桁台後半の売上成長と大幅な営業利益の改善を達成し、約 170億ドルの受注残がある

アナリストとのカンファレンスコールでは、サプライチェーンの制約に関する詳細についての質疑が主流だった。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第2四半期の調整後売上高(Adjusted Revenues)は82億2300万ドル、市場予想の84億4000万ドルを下回っている

- 2024年第2四半期の調整後一株あたり利益(Adjusted EPS)は1.20ドル、市場予想の0.99ドルを上回っている

となっている。

まとめ

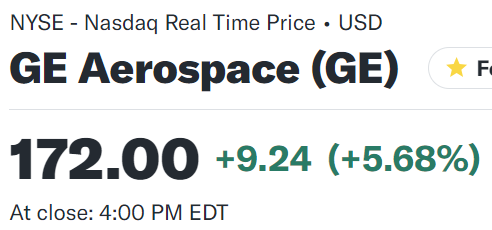

上記の様な決算を受けてGEエアロスペースの株価は

前日比5.68%の上昇。同日の米国市場が

閉場間際に失速していずれも前日比下落して終えているのに比べるとかなりの上昇となった。

エンジンに係るサプライチェーンの問題から調整後売上高は市場予想に届かず、通年の調整後売上成長率も下方修正したにもかかわらず、EPSの市場予想は上回り、売上成長率以外通年の見通しも軒並み引き上げた点が評価されたのだろう。

年初来のGEエアロスペース株の推移(4月2日の分割調整反映済み)を市場と比べてみると

4月23日の第1四半期決算発表後までで年初来約60%上昇していたせいか、その後は市場(S&P 500)の上昇傾向とは関係なく、60%を挟んでの値動きが続いていた。そして今回の決算を受けて分割後最高値を更新している。

今後のGEエアロスペース株だが、決算を受けての株価は予想外に良い結果に終わったものの、これがここ数ヶ月の停滞の流れを変えるものなのかはまだ分からない。だが決算内容や年初来の株価の動きを見ると、余程の事が無い限りはここから大きく下がる可能性は低いと思われるので、ある程度は安心して見ていられる日々が続きそうな気がしている。

追記

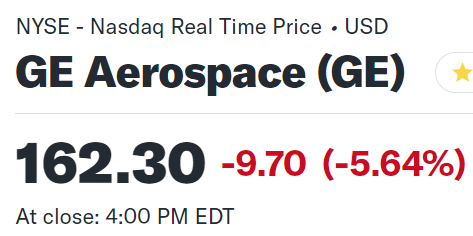

と決算を受けて書いていたのだが、その翌日のGEエアロスペース株は

と決算を受けての上昇を打ち消す大幅下落となった。同日の米国市場が

大幅下落となったのを差し引いてもGEエアロスペースの下落幅は大きい。軽く情報を調べてみたが下落に直結するようなものはなし。アナリストの投資格付けアップデートもあったがBuyやOverweightで変わらず(ただし目標株価まではチェックしていない)。

決算を受けて「ある程度は安心して見ていられる日々が続きそうな気がしている。」と書いたが、翌日にはこの体たらくで先行きが不安になってきた。下落が単に一時的なものであることを願いたい。