はじめに

米国時間2023年8月10日(木)に2023年7月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回のCPIは市場の想定範囲よりもインフレ低下が顕著だったためか、米国債、ドル円為替に結構大きな変化(10年債利回り下落、ドル円為替はドル安)があり、米国株式市場はハイテク主導で上昇していた。

またその後の7月FOMCでは0.25%の利上げが行われたが、市場の予想通りだったこともあり影響は軽微で済んでいた。

そんな状況の中今回のCPI結果、そしてそれを受けて市場はどう動いたか。以下に確認して整理しておく。

2023年8月10日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2023年7月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

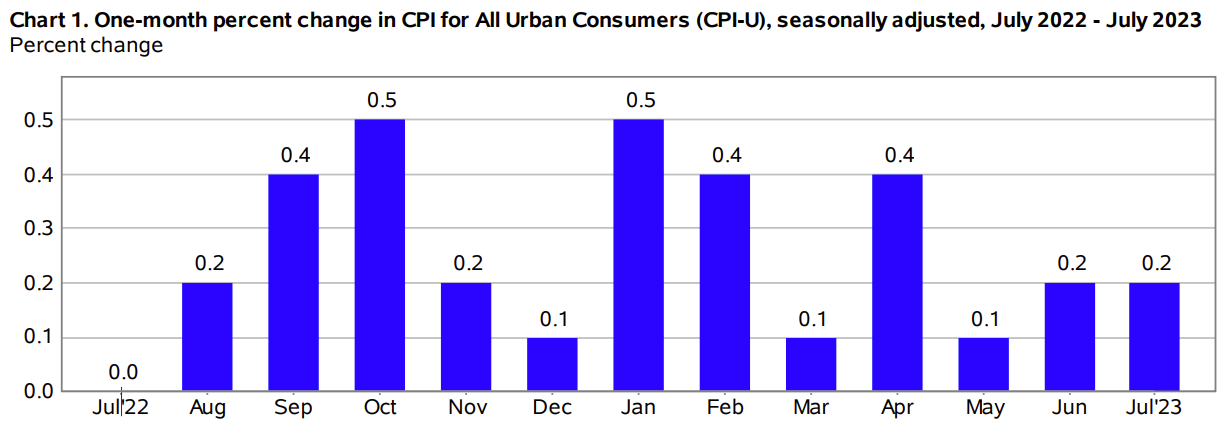

- 2023年7月の前月比消費者物価指数(季節要因調整済)は0.2%上昇、市場予想も0.2%の上昇

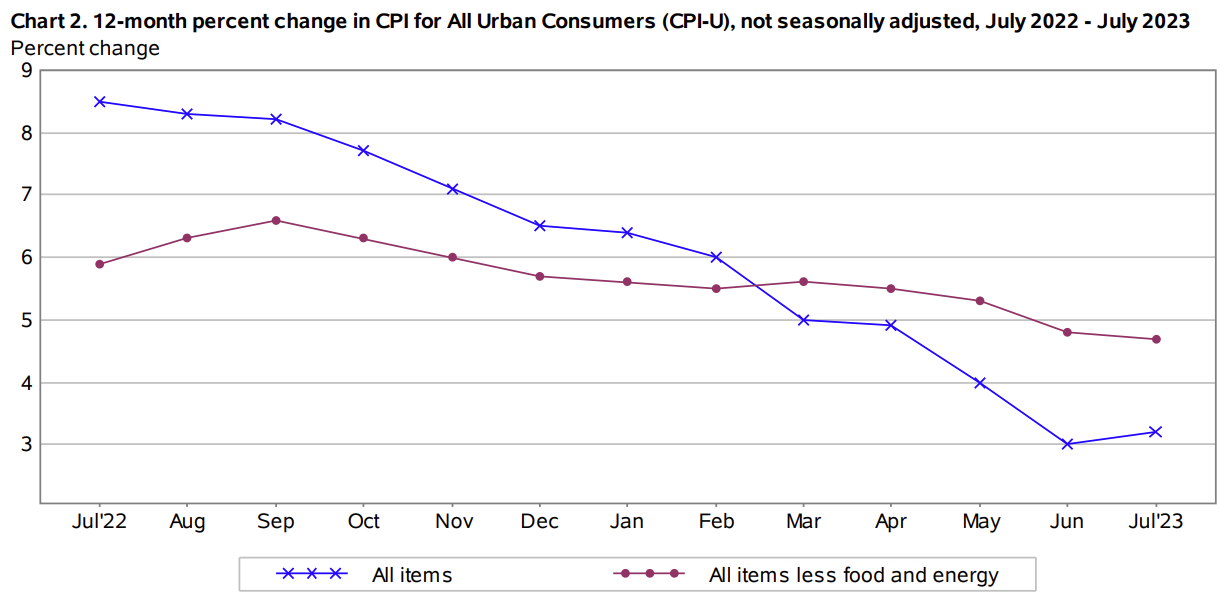

- 2023年7月の前年比消費者物価指数(季節要因調整済)は全品目では3.2%上昇、市場予想は3.3%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比4.7%上昇、市場予想も4.7%の上昇

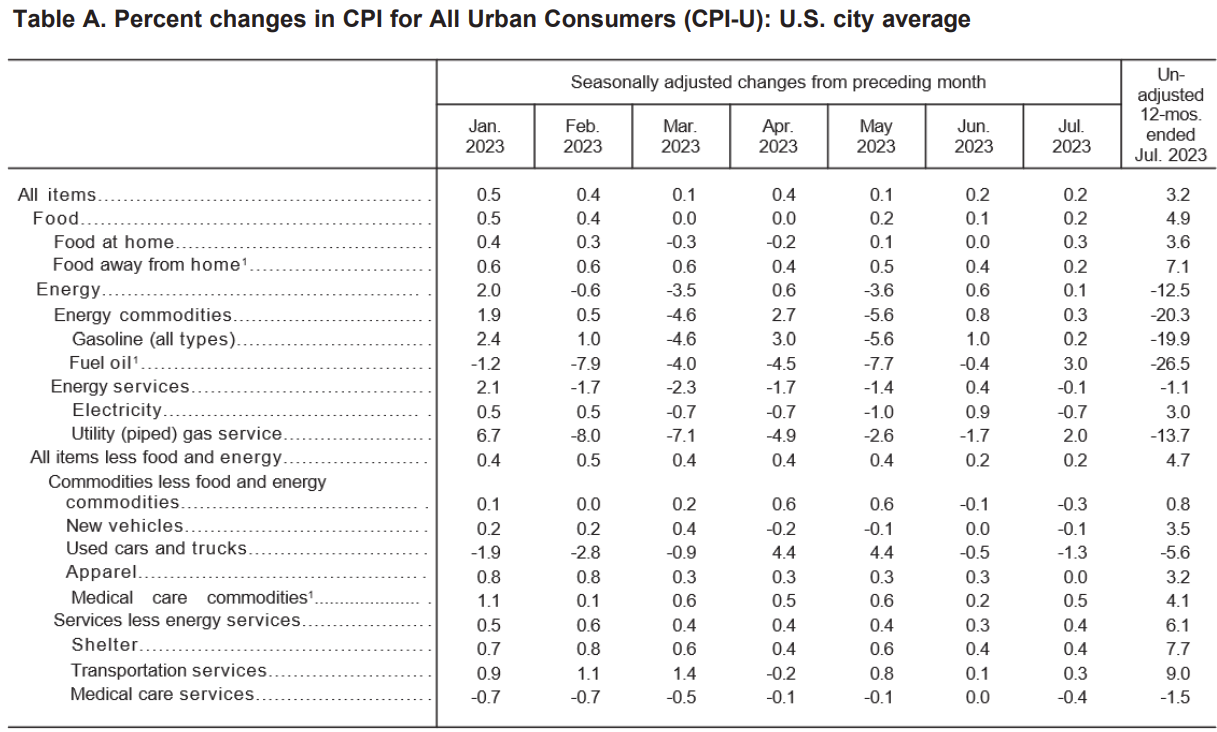

- 家庭用食品(Food at home)は前年比3.6%上昇。2023年6月は前年比4.7%上昇

- 電気代(Electricity)は前年比3.0%上昇。2023年6月は前年比5.4%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の1を占める)は前年比7.7%上昇。2023年6月は7.8%上昇

変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前月比0.2%の上昇で市場予想も0.2%の上昇。

またCPIと別に発表された統計Real Earnings Summaryによると、7月インフレ調整後の実質平均時給は前月比0.3%増加し5ヶ月連続増。前年同月比では1.1%増となっている。

同日の市場の動き

米国市場

3市場とも上昇して始まったものの時間経過と共に下落となり、結果的には前日とほぼ変わらず程度で終えている。CPI発表後にサンフランシスコ連銀のデイリー総裁が米ヤフー・ファイナンスとのインタビューで以下の様に発言したことが影響したかもしれない。

- 財(モノ)のインフレは後退しているものの、住宅を除くコアのサービス・インフレにはほとんど進展が見られない

- FRBが目標とする2%に向けてインフレ率が持続可能な形で低下していると確信するには、新型コロナウイルスによるパンデミック前の水準に戻る必要がある

- 不安定な原油価格や住宅インフレ再燃の可能性を巡る懸念が次の動きを検討する上で重要な情報になる

- 景気は減速しているものの、雇用増は人口増に見合う水準をはるかに上回っている

- あと一回利上げするか、もしくは金利を長期間据え置くか、まだ決定には至っていない

- 次回会合までに多くの情報が入手されるため、予想するのは時期尚早

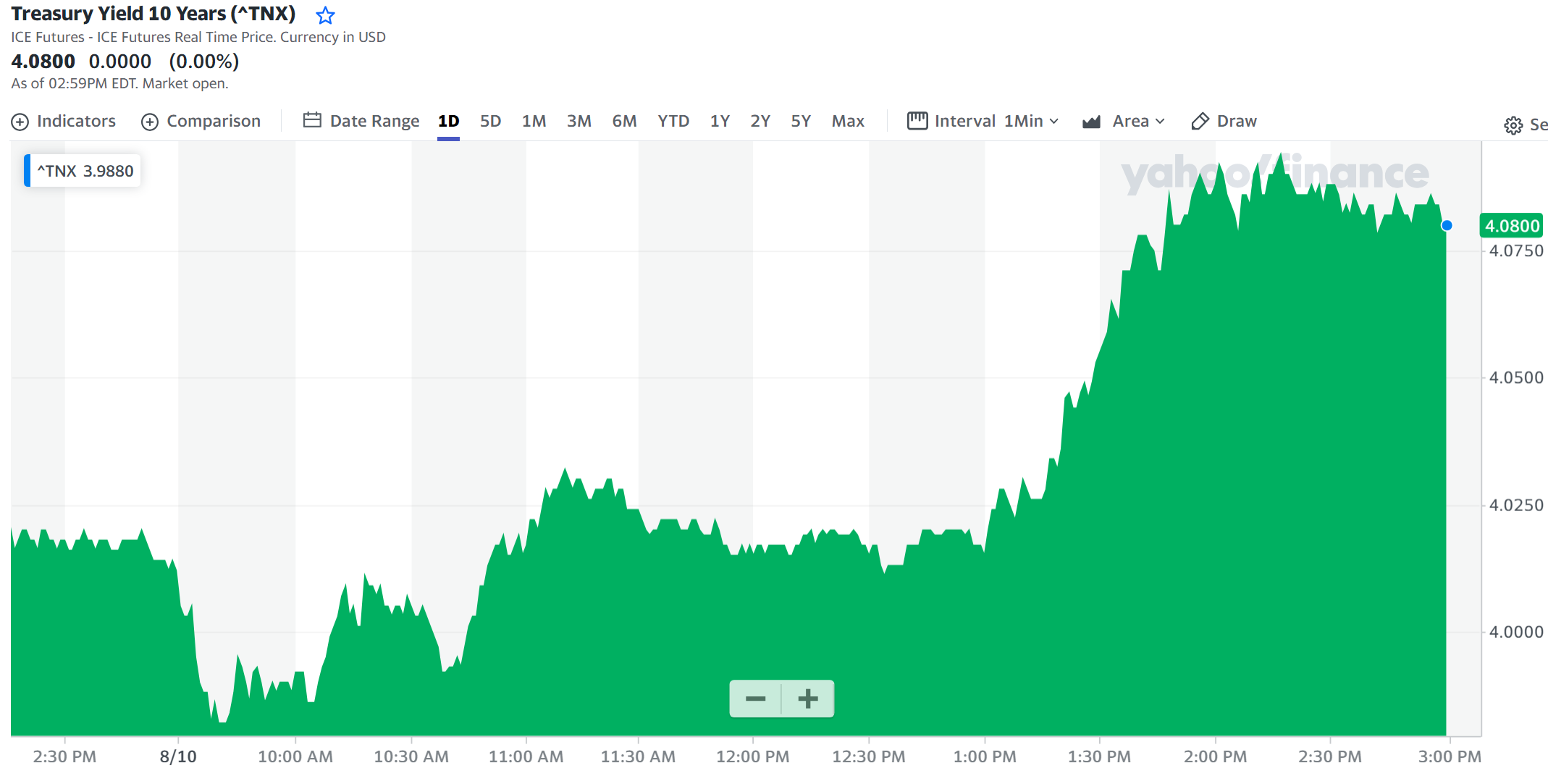

米国10年債

米国10年債は米株式市場と異なり取引開始からやや利回りを下げたものの、13時過ぎから利回りが上昇して終えている。これは午後に入って行われた米30年債入札の応札倍率が2.42倍と4月以来の低水準となり、最高落札利回りが入札前の水準を1bps上回る4.189%の高利回りとなったことが影響したのだろう。

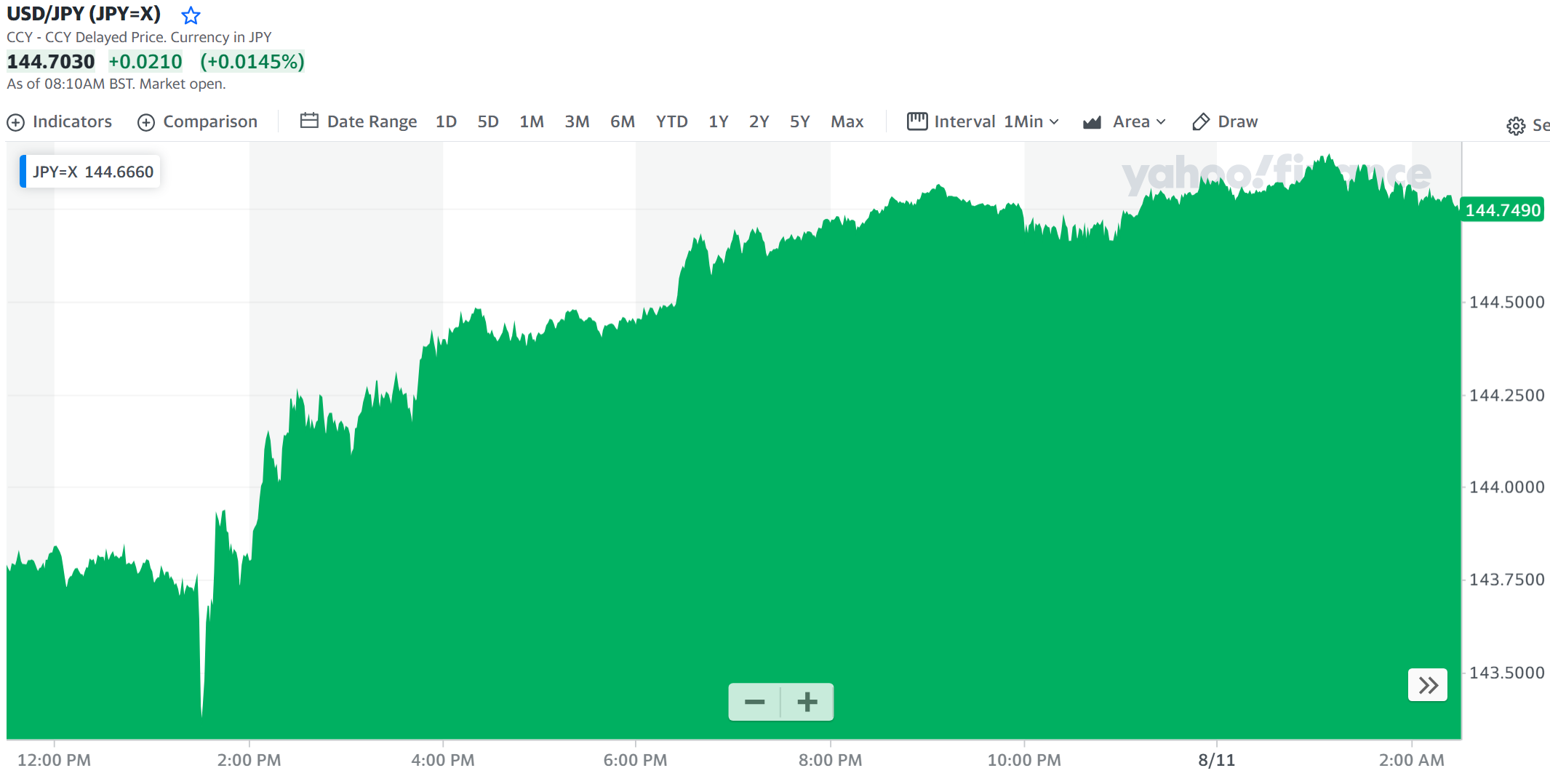

ドル円為替

CPIの発表があった米ET8:30は上記ドル円チャートのBST1:30。発表直後一瞬ドル安になったものの、その後はドル高が進行してそのまま安定する動きとなっている。ドル円為替は総合CPIが前月よりやや上昇しコアCPIも高止まりであることから、利上げは不透明だが利下げにはまだ時間を要しそう(つまり日米金利差が縮まらない)なことからドル高となったのではないだろうか。

まとめ

今回のCPI結果はほぼ市場の想定通りだったものの、米国債、ドル円為替には結構大きな変化があった(ただし米国債は上述の通り30年国債の入札日と重なっている)が、米国株式市場は最終的には前日とほぼ変わらずという結果になった。

次回のFOMC会合は9月19、20日、次回CPIは9月13日であるので、次回のCPI結果の方がFOMC会合での金利政策判断に影響を及ぼすだろう。次回のCPIもFRBの思惑通りにインフレが減速し、市場に悪影響を及ぼさない結果となって欲しいといいのだが。