はじめに

前回2022年7月のFOMCでは75bpの大幅利上げが決定されたものの、FOMC後にパウエル議長が会見で自動的に再利上げが必要だとはせず、政策の方向性についてのガイダンスを会合ごとに提供、今後の指針をデータに委ねるとしたことから市場は上昇して終えていた。

その後、特に9月に発表された米国のインフレ関連指標ではインフレ圧力が未だ強いことが明らかになり、今回のFOMCも大幅利上げが想定されていた。

実際のFOMC結果及びパウエル議長の発言はどうだったのか。そしてそれらがどの様に米国市場に影響を及ぼしたかについて確認し整理しておく。

2022年9月20、21日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

- Recent indicators point to modest growth in spending and production. Job gains have been robust in recent months, and the unemployment rate has remained low. Inflation remains elevated, reflecting supply and demand imbalances related to the pandemic, higher food and energy prices, and broader price pressures.

最近の指標は支出と生産の緩やかな伸びを示しています。雇用の伸びはここ数ヶ月間堅固で失業率は低いままです。インフレ率はパンデミックに関連する需給の不均衡、食料品やエネルギー価格の上昇、より広範な価格圧力を反映して引き続き高止まりしています - Russia’s war against Ukraine is causing tremendous human and economic hardship. The war and related events are creating additional upward pressure on inflation and are weighing on global economic activity. The Committee is highly attentive to inflation risks.

ウクライナに対するロシアの戦争は多大な人的および経済的困難を引き起こしています。この戦争と関連する出来事がインフレにさらなる上振れ圧力を生み出しており、世界経済活動の重しとなっています。委員会はインフレのリスクを非常に注視しています

全文は5パラグラフあるが上記2つがポイントだろう。そしてフェデラルファンド金利の目標範囲3.00%~3.25%とし今回も前回から75bp引き上げている。これで3回連続75bpの引き上げとなった。

パウエル議長の発言

以下はFOMC会合結果開示後のパウエル議長の会見における主な発言より。

- 我々は物価上昇率を目標の2%に戻すことに強く注力している

- 本日の措置により2022年中に3ポイントの利上げを実施した。金融政策のスタンスが引き締まるにつれ、ある時点で我々の政策が経済やインフレに与える影響を考慮しつつ、利上げペースを減速させることが適切となるだろう

- 物価安定の回復のためには、しばらく引き締め政策を維持する必要がありそうだ

- 過去の歴史は早まった緩和転換を強く戒めている

- 我々は仕事が終わったと確信できるまで続ける

- 私のメッセージは(8月末の)ジャクソンホール会議以来変わっていない。インフレを2%に抑えることに尽力し対応を続ける

- (利上げのペースを緩める)正確なタイミングを把握するのは難しいが、まだその状況には達していない。現在は最も低いレベルの引き締め状態にやっと到達したところで、道半ばだとみている

- (景気の)ソフトランディングは非常に困難だ。一連の引き締めが景気後退につながるのか、それがどの程度になるのかは誰にもわからない

- 引き締めが続くほどソフトランディングの可能性は低下する。それでも物価安定の回復に失敗すれば後々にはるかに大きな痛みを伴う

FOMC会合結果及びパウエル議長の発言を受けての米国市場

上記FOMC会合結果及びパウエル議長の発言を受けて米国市場にどの様な動きがあったか確認してみる。

米国主要3市場

S&P 500、ダウ工業平均、NASDAQ総合の昨日の動きは以下の通り。

開場から前日比プラスを維持していたがFOMC会合結果が明らかになった現地時間14時にマイナスに転じ、その後持ち直したものの下げ幅を拡大して終えている。14時半から約40分に渡って行われたパウエル議長の会見内容が進むにつれて、米経済のソフトランディングが困難との見方が強まったことが影響したのだろうか。

米国債長期金利(10年債)

米国債長期金利(10年債)の利回りの日中変化は以下の通り。

FOMC会合結果を受けて市場が下落したのとは逆に利回りが上昇したが、その後は利回り低下。債券市場は15時までなので、パウエル議長の会見がすべては反映されていない。本日の利回りがどう動くかにも注目。

その他

ドル円為替は一時145円台まで上昇したものの、その後日銀が為替介入に踏み切ったとの報道が日本時間22日17時ぐらいになされたためドル安に転じている。

政府・日銀の為替介入実施は2011年11月4日以来約10年10ヶ月ぶり。ドル売り円買いの介入は1998年6月17日以来約24年3ヶ月ぶりのこと。

まとめ

今回のFRBの利上げ幅は75bpとある程度予想通りだったこともあってか、先に挙げた様に米国市場は下落したもののパウエル議長のジャクソンホール会議での講演

ジャクソンホール会議を受けダウ1000ドル超下落(2022/8)

や今月発表の米消費者物価指数

2022年9月発表の米消費者物価指数で米市場急落(2022/9)

の時ほど大きな下落とはならなかった。

ただ個人的には、パウエル議長が会見での質疑応答で「景気のソフトランディングは非常に困難」と発言しているので、今後の米国株式には期待出来そうにない事を再認識した。それが数ヶ月程度のものなのか年単位のものとなるのかは不明だが、ある程度長い期間米国株ドル資産の目減りには耐える心構えをしておこう。

そしてこれまでであれば米国株ドル資産が減少しても、FRBの利上げによる日米金利差でドル高となり、円ベースでは資産減少が為替によって幾分相殺されていたのだが、今後は政府・日銀の為替介入が発生する可能性があり、単純に米利上げがドル高に結び付かないかもしれないことも頭に入れておきたい。

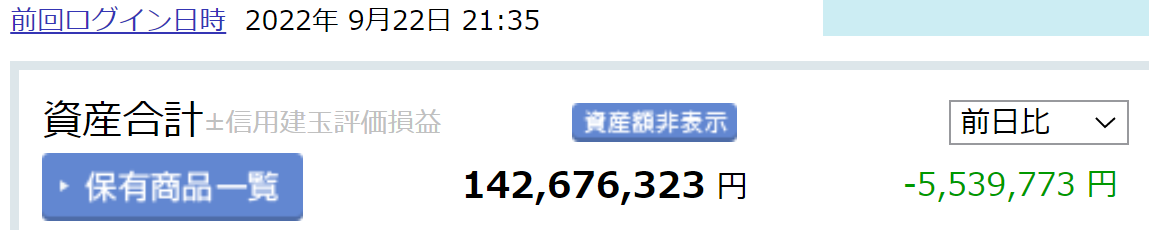

ちなみに9月21日米国市場閉場後の自分の米国株ドル資産は

と1.5%程減少し久々に100万ドルを割ってしまったのだが、為替介入を受けた円ベースの資産は

米株資産減と為替がドル安になったことが重なって前日比500万円を超えるマイナスとなっている。

今後どこまで資産が目減りしていくのか不安になるが、完全リタイアした今は究極的には所有銘柄が配当金を維持してくれれば生活には差し支えないので、株価が下落しても構わないのだが何とか配当減や配当停止には至らないで欲しい。