はじめに

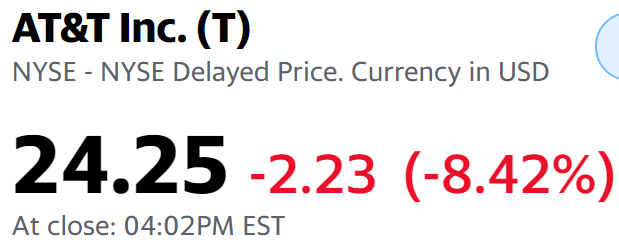

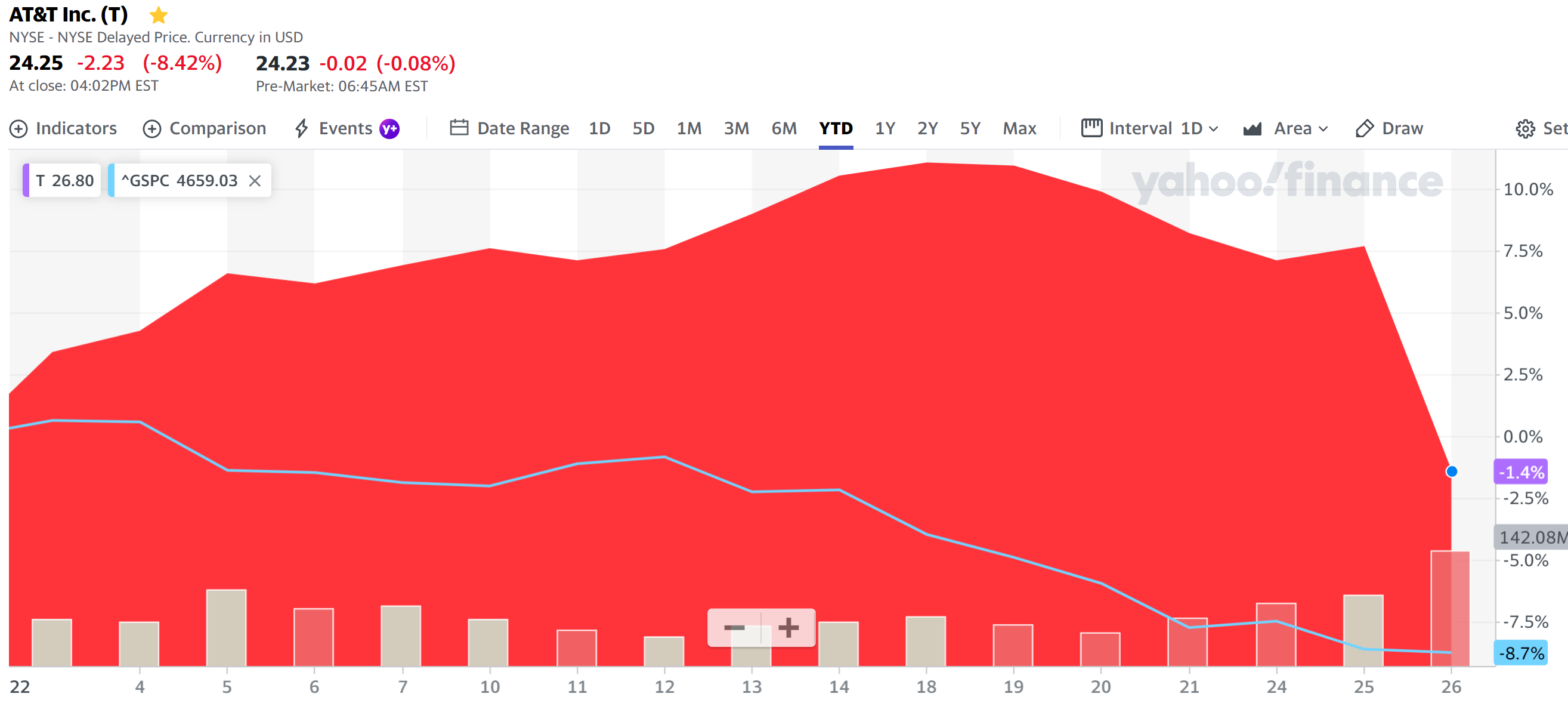

昨日2022年1月26日(水)は自分の主力銘柄(投資額1番、資産額2番)であるAT&T(T)の2021年第4四半期決算の発表があった。

2022年に入ってすぐの

AT&TのCFOによる最新アップデート、他(2022/1/6)

でAT&T株についてまとめた際は

「12月半ばの投資格付けアップデート以降は回復傾向にあるようにも見える。1月下旬の2021年四半期決算発表の内容が良ければ、この回復傾向も信頼できるのかもしれない。」

と書いており、先日のストリーミングサービス事業での競合であるネットフリックス(NFLX)急落の際もまずまず無難に乗り切っていた。

そういった点からも今回の四半期決算結果とその後の株価の動きは非常に注目していたのだが、結果から先に言うと

まさかの8%を超える急落。同日の米国市場が

と結果的にほぼ横ばいだったのと比べてもAT&Tの下落振りは際立っている。

以下に決算の内容を確認し、AT&T株急落の要因についても考えてみたい。

AT&T2021年第4四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

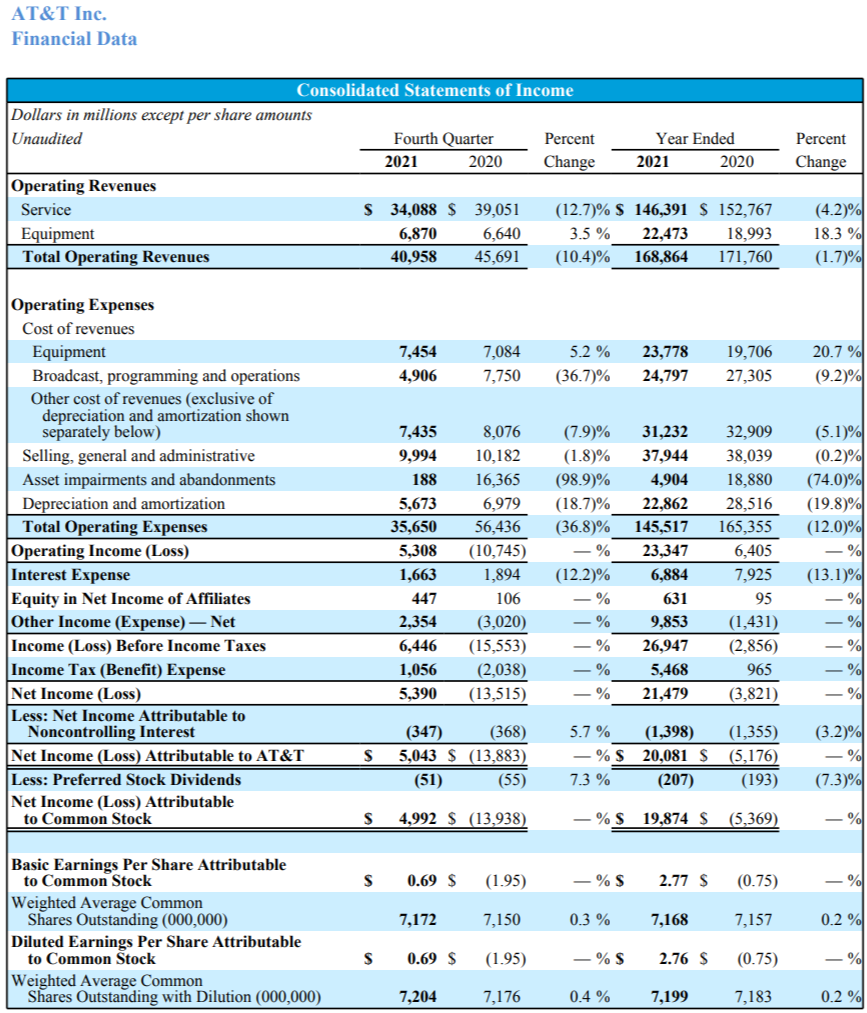

- 2021年第4四半期の総売上高(Total Operating Revenues)は409億5800万ドルで、前年同期の456億9100万ドルから10.4%減少

- 2021年第4四半期のAT&T帰属の純利益(Net Income Attributable(Loss) to AT&T)は50億4300万ドルで、前年同期は138億8300万ドルの損失

前年比でAT&T帰属の純利益の大幅な改善が見られるのは、主に売却された事業の影響による営業費用の減少によるもののためあまり重視すべきではないだろう。

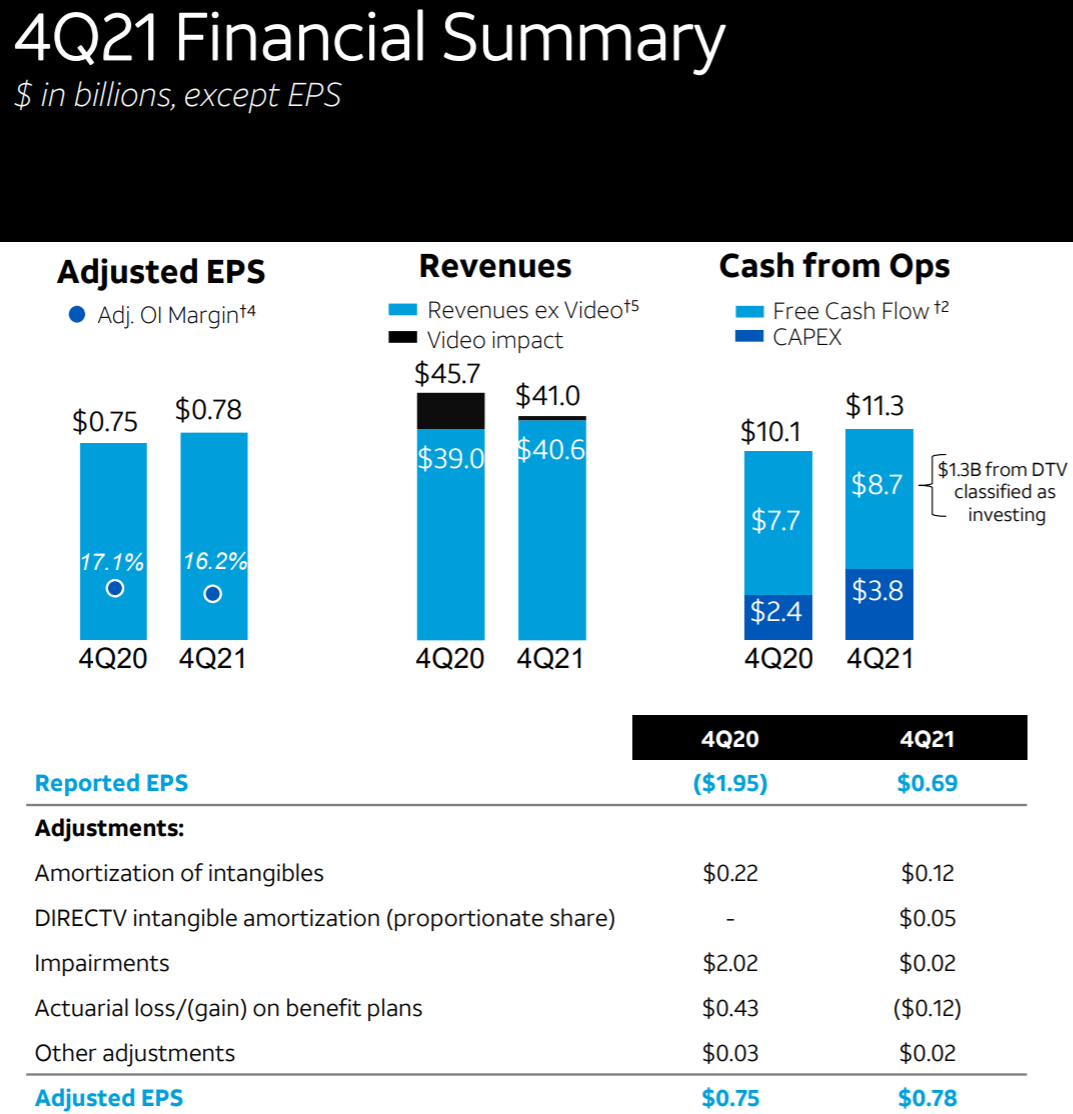

- 2021年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.78ドルで、前年同期の0.75ドルから4.0%増加

事業部ごとの業績は以下の通り。

【Communications(通信)】

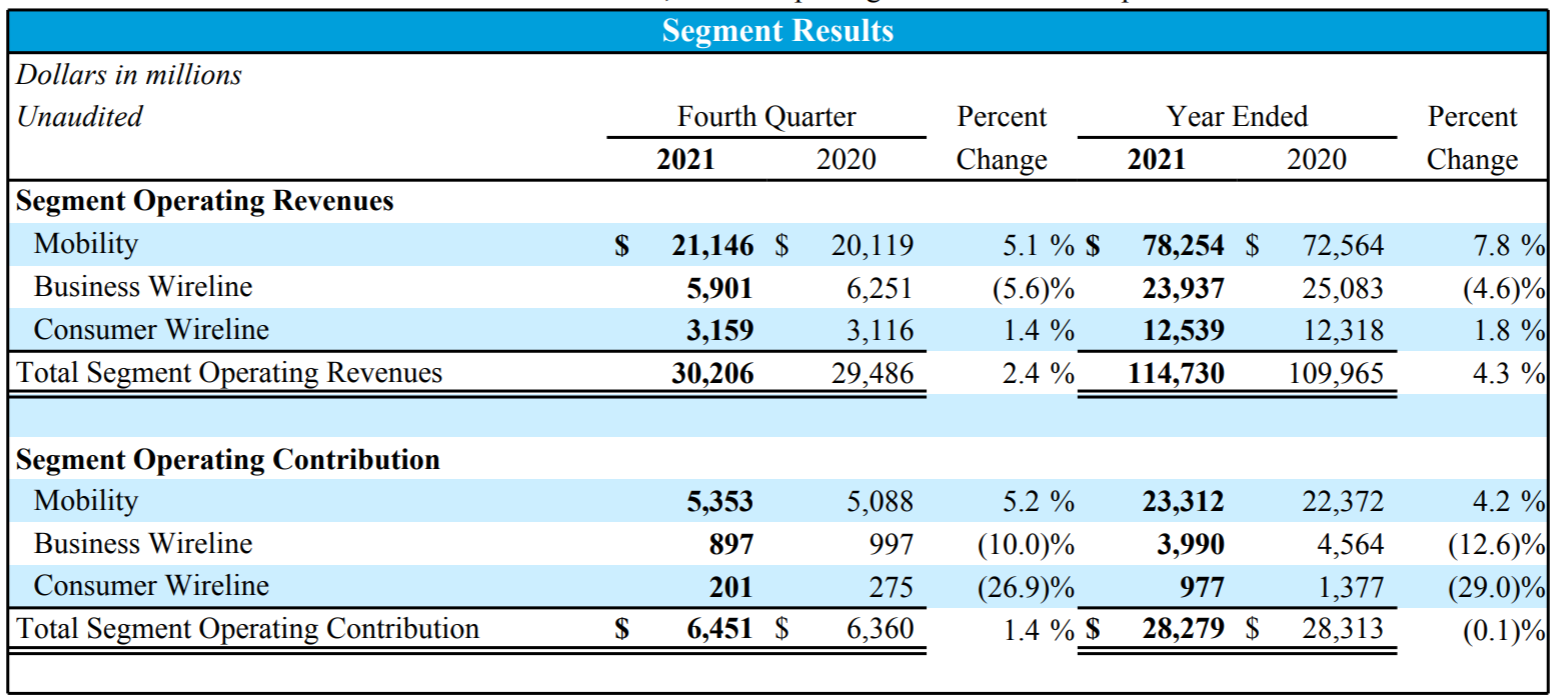

Operating Revenues(売上)は前年同期比2.4%増の302億600万ドル。

モビリティが相変わらず堅調で、サービス収益が堅調な加入者の増加により5.1%増の214億4600万ドル、機器収益が高価格のスマートフォン販売とその他の後払いデバイスの組み合わせの増加により前年比6.2%増の64億7700万ドル。

Consumer Wirelineはファイバーブロードバンドの増加により1.4%増の31億5900万ドル。 Business Wirelineは相変わらず高度なIPベースへの製品移行のため5.6%減少して59億100万ドル。

月額料金を支払う携帯電話契約者数(Postpaid phone)は88万4000人増、月額携帯電話以外も含めた月額料金支払い契約者数(Postpaid)は130万人増。

月額携帯電話のみのユーザーあたりの平均収益(Postpaid phone-only ARPU)は、新型iPhoneプロモーション割引により前四半期と同様に落ち込み前年比0.7%減の54.06ドルとなっている。

【ワーナーメディア】

Operating Revenues(売上)は前年同期比15.4%増の98億7300万ドル。

前年のパンデミックの影響からの部分的な回復やサブスクリプション収益の増加、コンテンツ収益増加が寄与しているが、広告収益の減少により一部相殺されている。

広告収益が減少しているのは比較時が2020年の選挙であったことによる政治広告の減少によるもの。

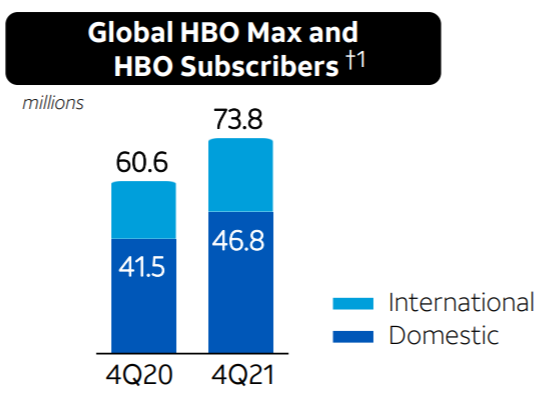

HBO Max(HBO含む)の米国内加入件数は

1年前より530万(前四半期からは160万増)増加し合計4680万、世界全体では1年前から1320万(前四半期からは440万増)増加し合計7380万。

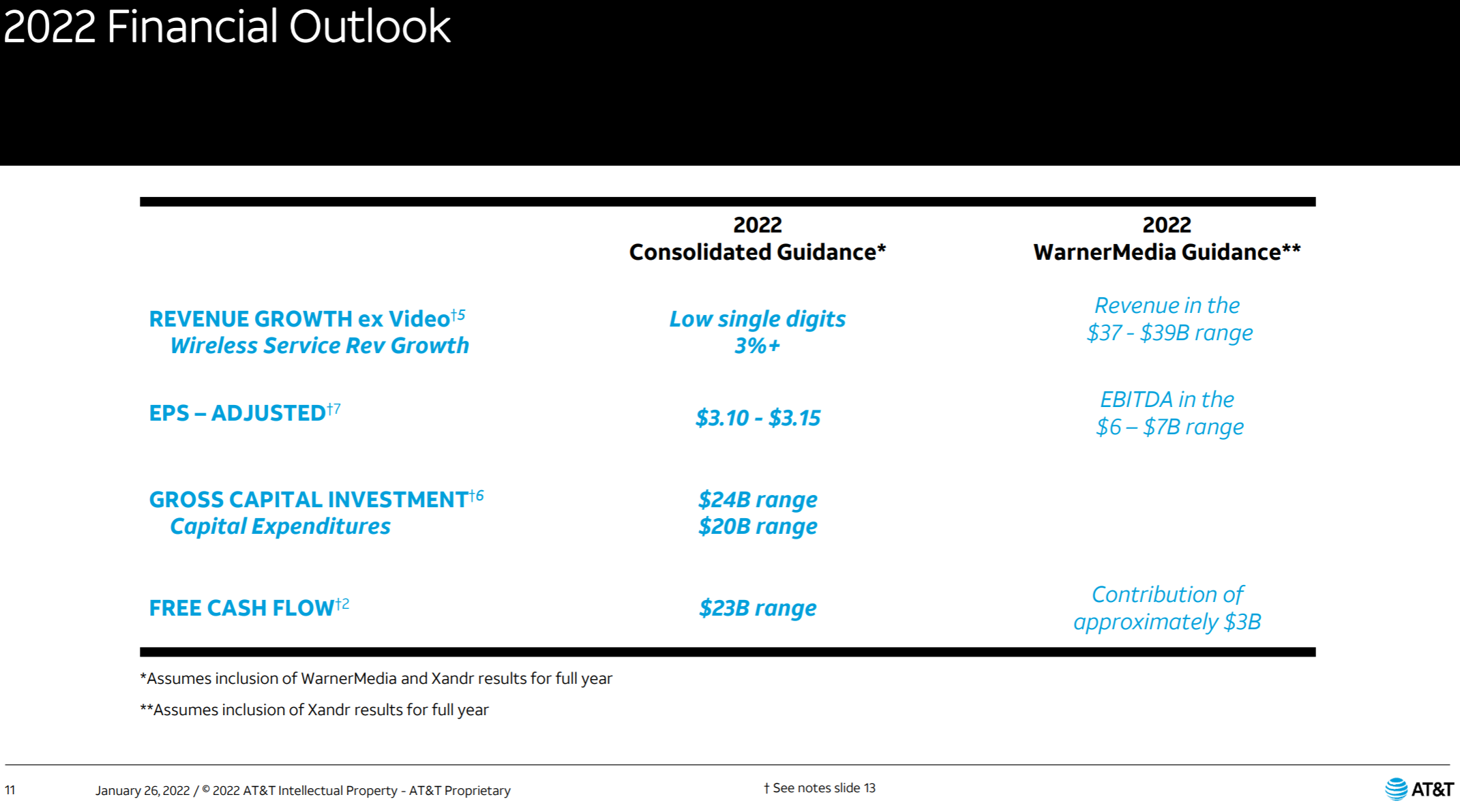

2022年通期見通し

2022年の通期見通しを以下の様に発表している。

2022 Consolidated Guidance(ワーナーメディア含む)

- Revenue Growth(売上成長率):Low single digits(一桁台前半)

- EPS – Adjusted(調整後一株当たり利益):$3.10~$3.15

- Free cash flow:$23B range(23億ドル)

右側はWanerMediaの見通し。

より詳細については3月前半に予定されているvirtual analyst eventで説明するとしている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第4四半期の総売上高(Total Operating Revenues)は409億5800万ドルで、市場予想の404億4000万ドルを上回っている

- 2021年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.78ドルで、市場予想の0.75ドルを上回っている

- 2022年通期の調整後一株当たり利益(Adjusted EPS)見通しは3.10~3.15ドルで、ブルームバークの集計では3.13ドル、ロイターの報道では3.21ドルのアナリスト見通し

となっている。

AT&T株価急落の要因

ここまで決算内容とその市場予想との比較を見る限りでは冒頭にあげたようなAT&T株の急落が起こるとは考えにくいのだが(実際時間前取引ではプラスになっていた)、どうも決算を受けてアナリストがコメントしたことが影響を及ぼした模様。

投資格付けや目標株価の下方修正までは現時点では行っていないようだが、以下把握できたアナリストのAT&Tに対するコメントについてまとめておく。

MoffettNathansonのアナリストCraig Moffett氏

- The results were weak, with EBITDA (earnings before interest, taxes, depreciation and amortization) missing in every segment

結果は弱いもので、EBITDA(利息、税金、減価償却および償却前の収益)はすべてのセグメントで欠落していました - And there is no pro-forma growth here whatsoever

そしてここにはプロフォーマの成長はまったくありません

CitiのアナリストMichael Rollins氏

- While 4Q results do not help the case to get back to mid-single digit Ebitda growth, we believe results and future priorities still leave the door open for solid execution on the top-line and room to improve its operating efficiency for Ebitda and pro forma free-cash flow

4Qの結果は1桁台半ばのEbitda成長に戻るのに役立たないが、我々はその結果と将来の優先事項はトップラインでの堅実な実行への扉を開いたままであり、Ebitdaとプロフォーマのフリーキャッシュフローの運用効率を改善する余地があると信じています

いずれも第4四半期の決算結果は思ったほどではなく、プロフォーマも満足いくべきものではないとしている点が共通しており、市場がこれらアナリストの見解を嫌気したことがAT&T株急落につながったのではないかと思われる。

また個人的にはワーナーメディアの分離についてより詳細が明らかになると期待していたのだが、その点についてあまり説明されていなかった事も先行きの不透明感に拍車をかけた可能性はある。

まとめ

昨日の急落でAT&T株は冒頭に触れた年初来の上昇分を帳消しにしてマイナスになってしまったが市場(S&P 500)も年初来不安定な状態が続いており、AT&Tは昨日の急落を含めてもまだ市場よりはマシな状態ではある。

個人的には昨日のAT&T株は下り過ぎの気もするが過去1年のAT&T株の動きを見てみると今後どうなるかは判断が難しいところ。

昨日の決算発表を受けてAT&T株の年初来の持ち直し傾向が再び下落傾向になってしまうのか、それとも昨日の急落でマイナス要因をある程度株価に吸収して落ち着いた推移となるのだろうか。決算発表でも言及されていた3月のvirtual analyst eventまでは上昇余地には限界がある様な気がする。

そして3月のvirtual analyst eventでは決算発表ではあまり具体的に触れられていなかったワーナーメディア分離の詳細がはっきりして、その内容がプラスに働いてくれることを期待したい。期待外れで更なる下落を呼ぶ可能性もあるのだが・・・。

それにしても年初来では市場の下落にもかかわらずかなり順調に推移していただけに、昨日の決算を受けてのAT&T株の急落は非常に落胆が大きい。なかなか上手く行かないものだ。