はじめに

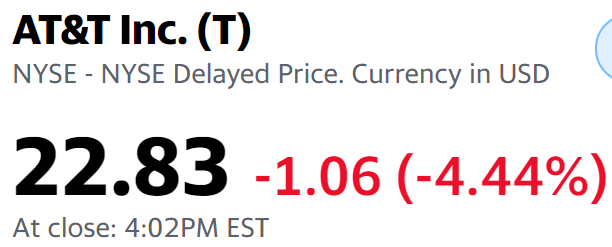

昨日2021年11月30日(火)の米国主要3市場はCOVID-19新変異株の影響もあってダウ工業平均が1.86%、S&P 500が1.90%、NASDAQが1.55%いずれも大きく下落していたのだが、そんな中自分の所有しているAT&T(T)株は

市場の下落を超える4.44%のマイナス。

調べてみたところ昨日はAT&T Communications部門のトップであるJeff McElfresh氏のWells Fargo Technology Media and Telecom Summitにおけるアップデートが市場を超える下落の原因だったようだ。以下にその講演内容について整理しておくことにする。

2021年11月30日のJeff McElfresh氏のWells Fargo Technology Media and Telecom Summit講演内容

以下はAT&Tの企業サイトより引用・抜粋。今回はあくまでCommunications部門のアップデートのみでWarnerMediaなどに関する情報は無し。

- McElfresh discussed momentum in AT&T’s wireless business, noting that AT&T’s consistent go-to-market strategy has driven improved market position supported by healthy wireless service revenue and EBITDA growth

McElfreshはAT&Tのワイヤレスビジネスの勢いについて話し、AT&Tの一貫した市場開拓戦略が健全なワイヤレスサービス収益とEBITDAの成長に支えられ市場での地位の向上を改善したことを指摘しました- over the past five quarters the company has delivered its best subscriber results in a decade, with nearly 4 million postpaid phone net additions, and 1.4 million fiber net additions

過去5四半期にわたって同社は10年で最高の加入者結果を達成し、400万近くの後払い電話の純増と140万のファイバーの純増を達成 - wireless delivered its best-ever EBITDA in the third quarter of 2021, up 3.6% year over year

ワイヤレスは2021年の第3四半期に過去最高のEBITDAを達成し前年比3.6%増加

- over the past five quarters the company has delivered its best subscriber results in a decade, with nearly 4 million postpaid phone net additions, and 1.4 million fiber net additions

- Reiterating recent comments by CFO Pascal Desroches, McElfresh indicated that AT&T’s outlook for 2022 and beyond does not assume a continuation of outsized industry net adds

McElfreshはCFOのPascal Desrochesによる最近のコメントを繰り返し、AT&Tの見通しは2022年以降大規模な業界での純増継続を想定していないことを指摘しました - With postpaid phone ARPU stabilizing in 2022, AT&T expects higher wireless service revenues from a growing postpaid subscriber base

後払い電話のARPUが2022年に安定するに伴い、AT&Tは後払い電話加入者ベースの拡大によりワイヤレスサービスの収益が増えると予想しています

上記アップデートを受けてAT&T株が下落した原因の考察

2022年以降大規模な業界での純増継続を想定していないことについては、企業ページに記載された通りPascal Desroches氏が前回のアップデートでも触れているが、実際の講演では2022年以降のAT&Tの見通しは大規模な業界純増の継続を想定していないことについて以下の様に説明している。

- The stimulus programs have put some extra cash in household budgets

刺激策は家計にいくらかの余分な現金を投入しました - We’re not expecting that level of activity to continue into 2022 and beyond

そのレベルの活動が2022年以降も続くとは予想していません

考えるにこの説明が株価下落に繋がったのではないかと思われる。

この説明では最近のワイヤレス関連の純増が刺激策によるものとなり、今後刺激策の恩恵が無くなった場合大幅な純増が望めないというのはAT&Tが指摘している通りだが、触れられていない解約率の増加やARPUの低下が容易に想像できる。

AT&Tの見通しは後払い電話のARPU安定や後払い電話加入者ベースの拡大を前提としているが、解約率の増加、ARPUの低下となった場合にはそのロジックは成り立たなくなる。

自分でも想像できる程度であるから、市場もこういった考えでAT&T株を評価したことが昨日の下落につながったのではないだろうか。

まとめ

昨日は米国主要3市場が下落基調だったため、実際上記の様な理由でAT&T株が下落したのかは定かではない(あくまで自分の想像でもある)が、大きく下落したのは事実。

そして年初来のAT&T株は

相変わらず5月のワーナーメディア分離発表以降の下落基調は変わらず。

最近AT&Tの事を書く際にはいつもこの下落基調がいつ収まるのかといった事について触れているが今回も傾向は変わらず。ワーナーメディア分離の詳細が発表されるまで待つことにしているが、これはもしかすると選択を誤ったかもしれない。取り合えず株価下落はあきらめるにしても、ここまで株価が下がると配当が本当に予定通りになるのかが不安になってきた。何とか持ちこたえて欲しいのだがなあ・・・。