はじめに

一昨日2020年10月13日は自分の所有銘柄であるJPモルガン・チェース(JPM)の2020年第3四半期決算が発表された。JPモルガンの持ち株は少ないのだが、以下にその内容を整理してまとめておく。

JPモルガン2020年第3四半期決算発表まとめ

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

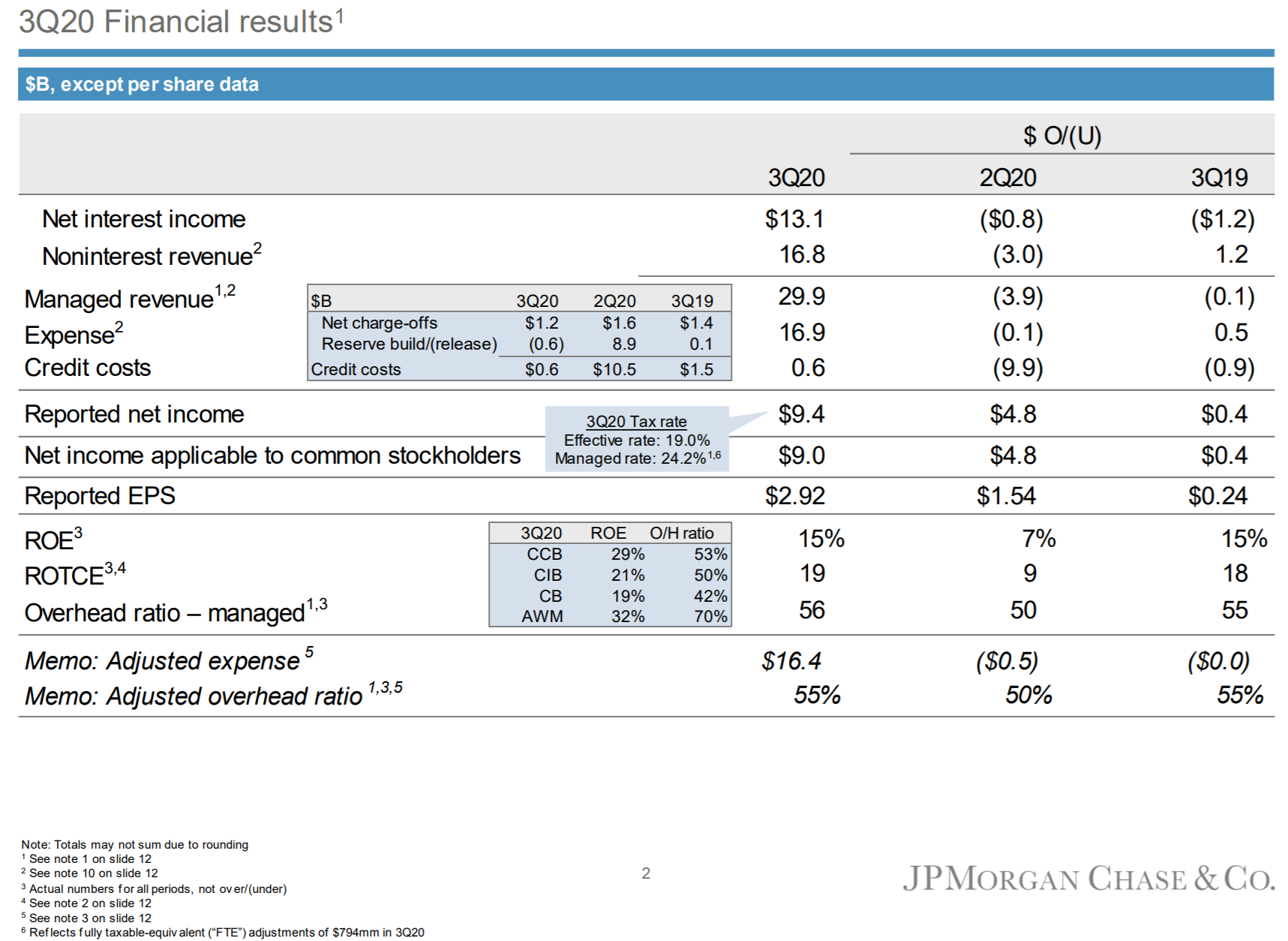

- 総収入(Managed Revenue)は299億4100万ドルで、前四半期比11%減、前年同期比0.1%減

- 純利益(Reported net income)は94億4300万ドルで、前四半期比101%増、前年同期比4%増

- 1株あたり純利益(EPS)は2.92ドルで前四半期より112%増、前年同期比9%増

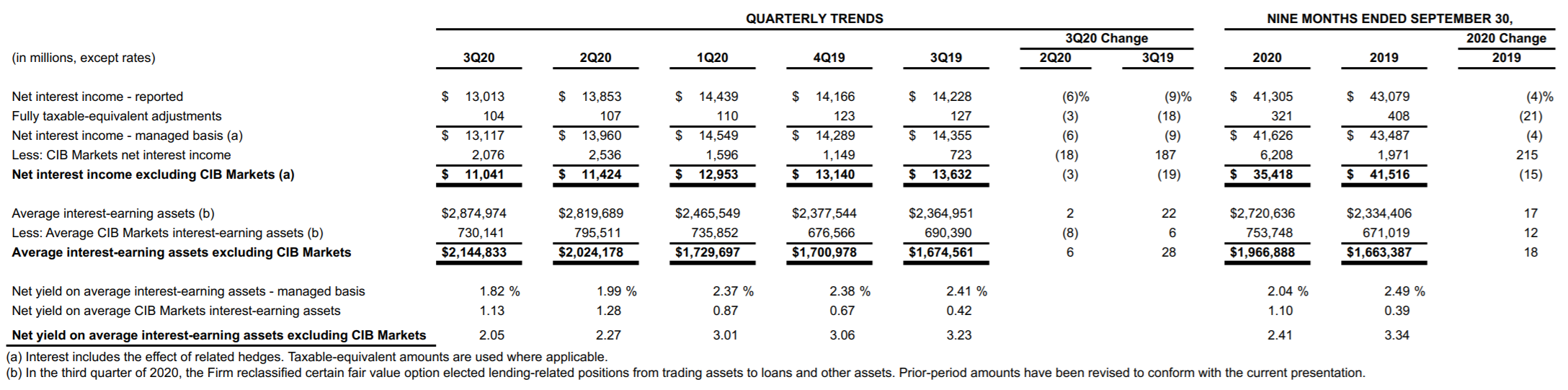

- 純金利マージン(調達金利と貸付金利の差)は1.82%で前四半期の1.99%から低下

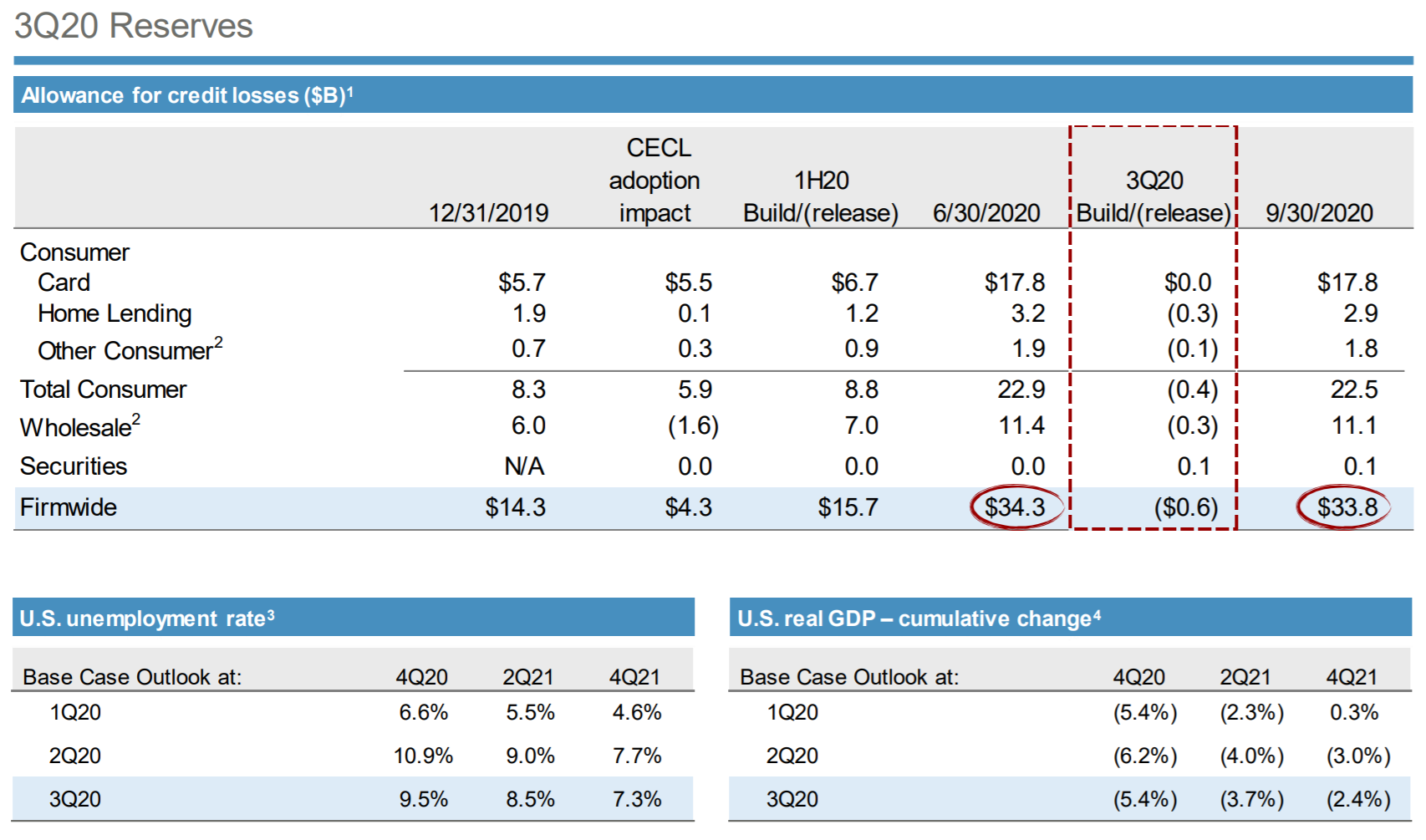

貸し倒れ引当金繰入額(Reserve Build/(release))は今四半期は6億ドル取り崩しており、前四半期の89億ドル積み増しから大幅に改善。

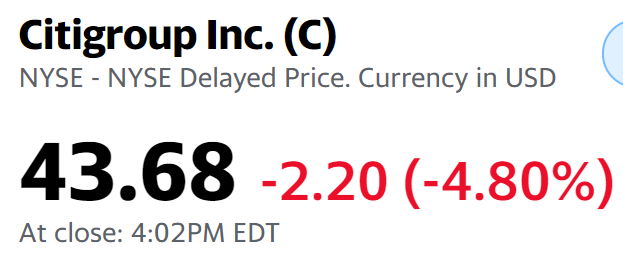

下部に記述している米失業率、米実質GDPのベースラインも前四半期より上方修正している。これは同日決算発表をしたシティグループ(C)とはやや異なる見通し(シティは実質GDPを下方修正していた)。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第3四半期の総収入(Managed Revenue)は299億4100万ドル、市場予想の284億ドルを上回っている

- 2020年第3四半期の1株あたり純利益(EPS)は2.92ドル、市場予想の2.23ドルを上回っている

となっている。

まとめ

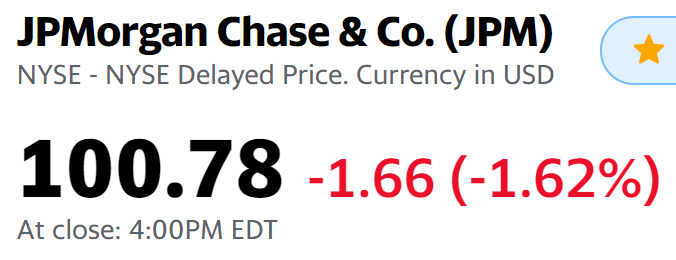

上記の様に市場予想を上回る結果ではあったのだが、同日のJPモルガンの株価は、

1.62%のマイナス。ただし他の銀行株が以下の様に下落しているのでJPモルガンというよりは銀行・金融全体が低調だったと言える。それに比べればJPモルガンはマシだろう。

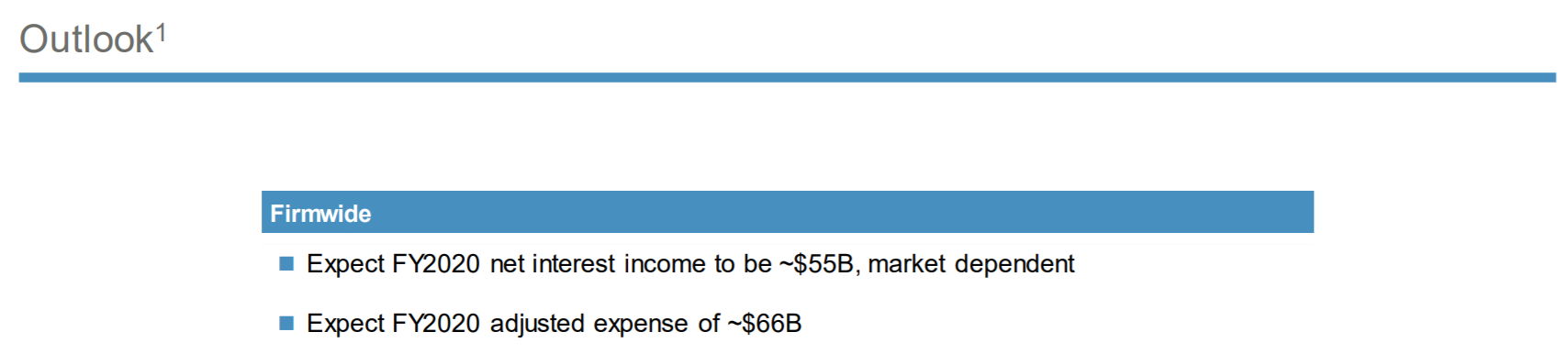

また、JPモルガンは通期見通しを示している。

通期の金利収入見通し(net interest income)が~550億ドルでこれは前四半期と変わらず据え置き。通期の調整後費用予想(adjusted expense)は~660億ドルとしており、こちらは650億ドルから引き上げている。

その他決算発表後のアナリストとのカンファレンスコールは、同日のシティのカンファレンスコールとは異なり淡々と進んでいた印象(シティの場合は業務改善に絡んでかなり厳しいやり取り)だった。

既に完全リタイアを決めた今となってはJPモルガンに追加投資することは難しいのだが、手持ちのシティ株を売却して、JPモルガンに置き換えるというのは長い目で見ればありなのかもしれない、と思ったりもする。ただJPモルガンの配当率は現在税引前で3.5%強、一方でシティは4.5%強と1%近い差があるので、そう簡単には踏み切れない。悩ましいところではあるが、そういった可能性も考えつつ今後も所有銘柄の情報収集に努めることにしよう。