はじめに

本日2020年2月29日に先日行った確定申告に基づく「国税還付金振込通知書」が届いた。

つまり、今年の確定申告資料が問題なく出来ていたことになるので、そのポイントを来年のためにもまとめておく。細かい内容や入力項目は人によって異なってくるし、所轄税務署の判断によっては間違いの可能性も出てくるので、あくまで個人的なまとめである点に注意。

2018/平成30年のまとめはこちら。昨年のは読み返してみたら自分でも分かりづらかったなあ。

ここでの画像は、2020年1月6日にリニューアルされた確定申告書作成コーナー(https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl)を利用している。

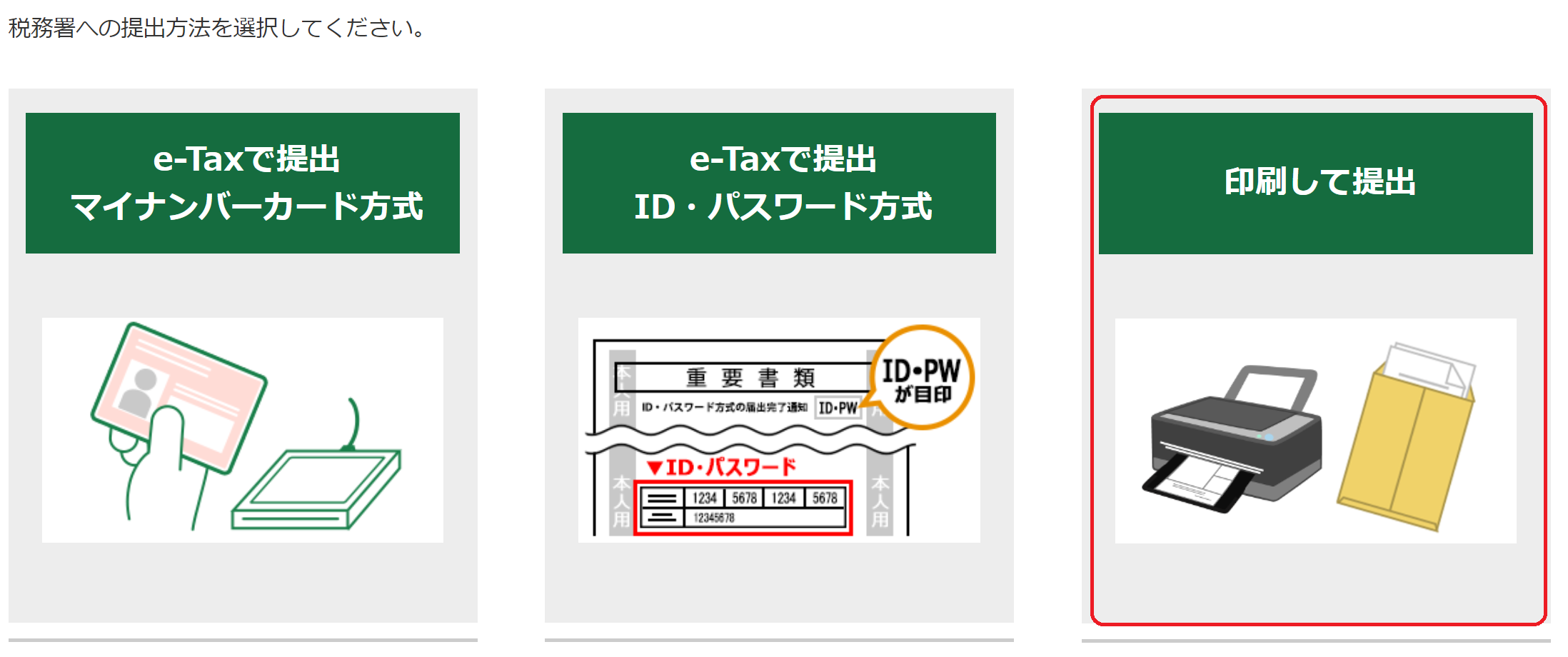

確定申告提出方法、書式等

自分の場合は以下の三つの税務署への提出方法から

「印刷して提出」を選んでいる。そろそろe-Taxにした方がいいのだが、そもそもマイナンバーカードを所持していないのと、税務署が近くにあることから「印刷して提出」を選んでいる。

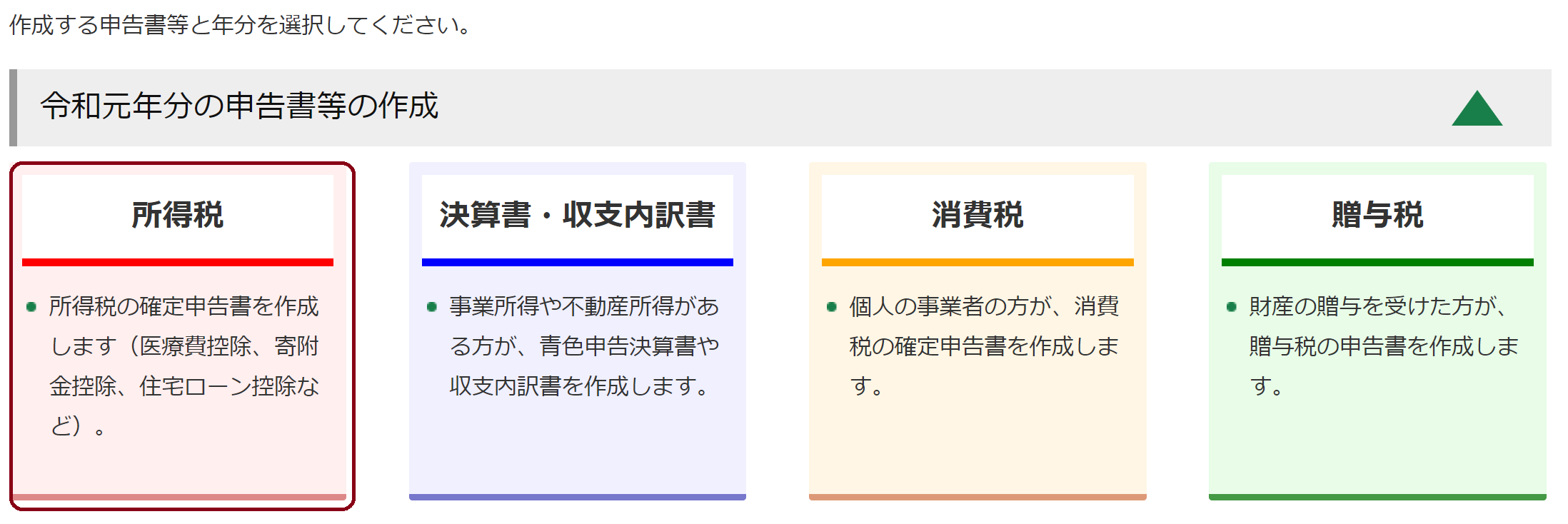

作成する申告書は、

「所得税」で、入力方法は、

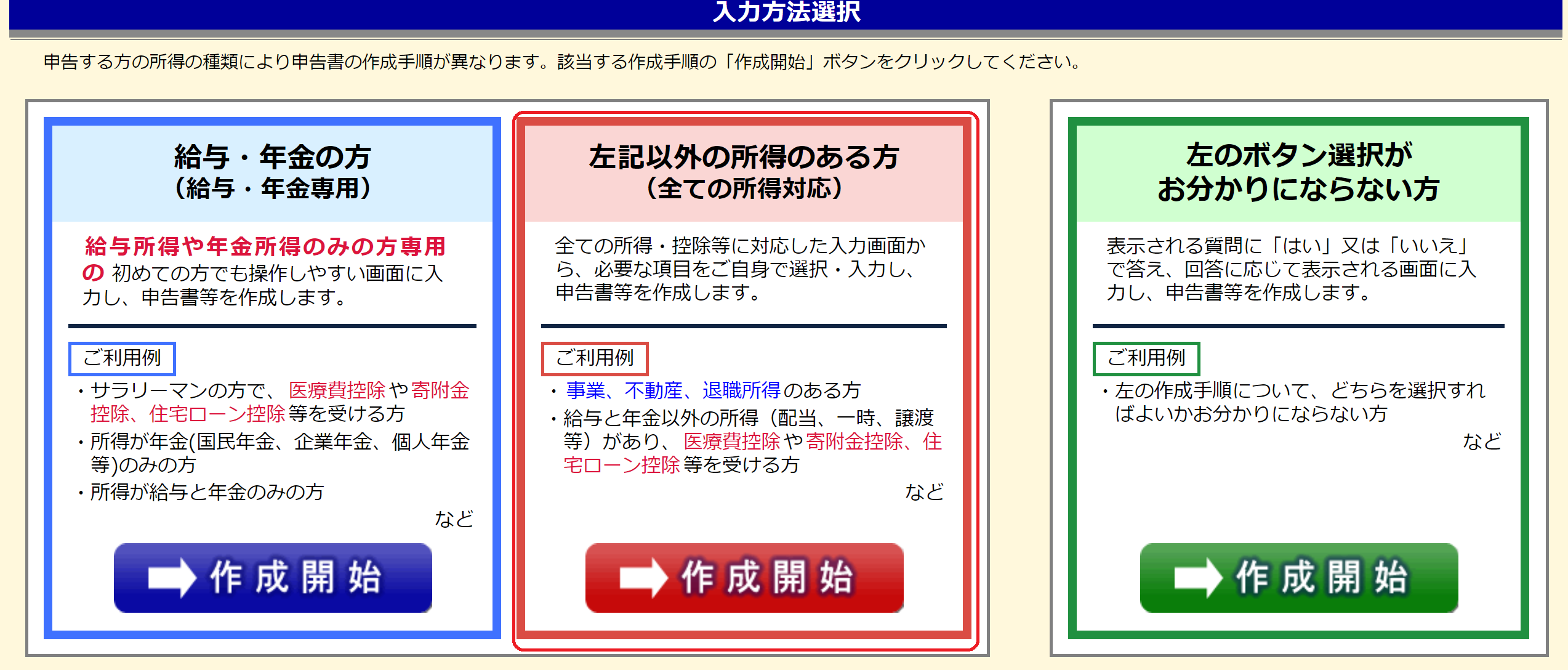

真ん中の「左記以外の所得のある方(全ての所得対応)」を選んでいる。

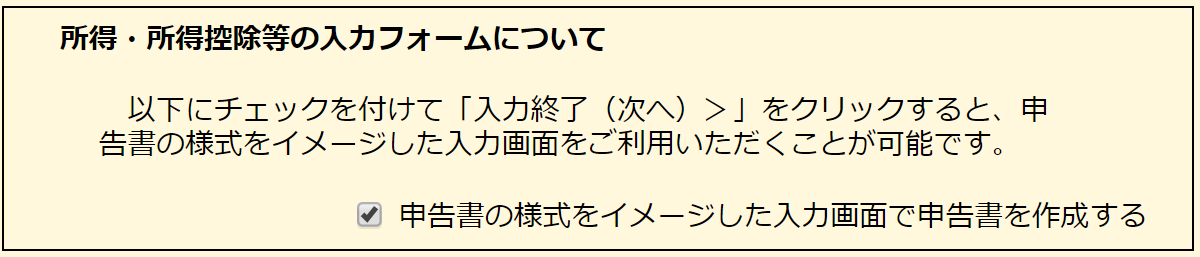

また入力フォームについては、下記の様に「申告書の様式をイメージした入力画面で申告書を作成する」を選択している。

そして実際の入力は、「申告書の様式をイメージした入力画面」で作成している。

チェックを入れる/入れないによる違いは一長一短あるし、最終的に出来上がる確定申告書は同じになるので、どちらでも自分が入力しやすいのを選べばよいだろう。

確定申告時の米国株配当入力

①米国株配当金の入力及び総合課税/申告分離課税の選択

まずは米国株配当を入力する。

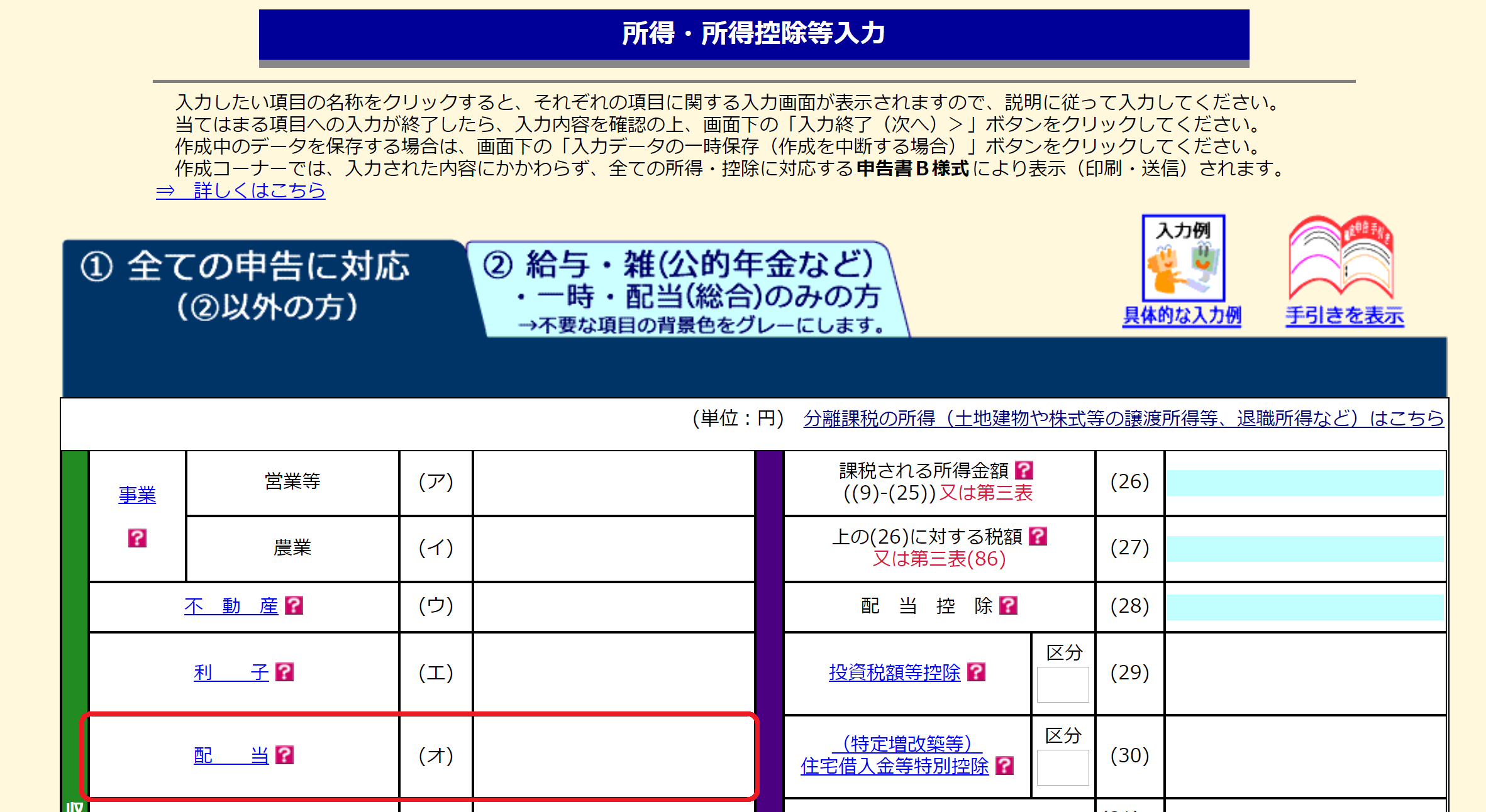

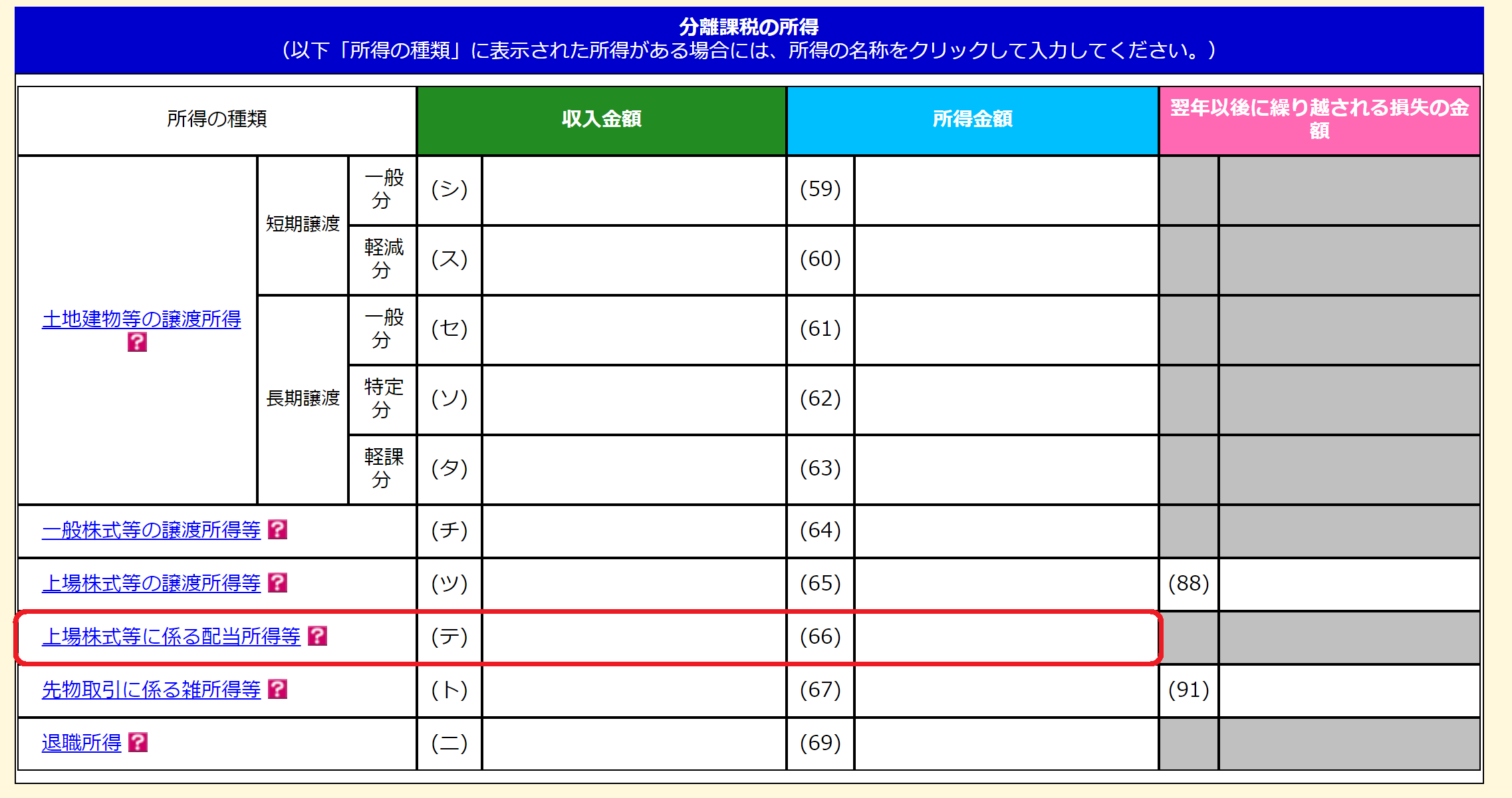

「所得・所得控除等入力」の「収入金額等」欄にある「配当」(オ)

もしくは、

「所得・所得控除等入力」の「分離課税の所得」欄にある「上場株式等に係る配当所得等」(テ)

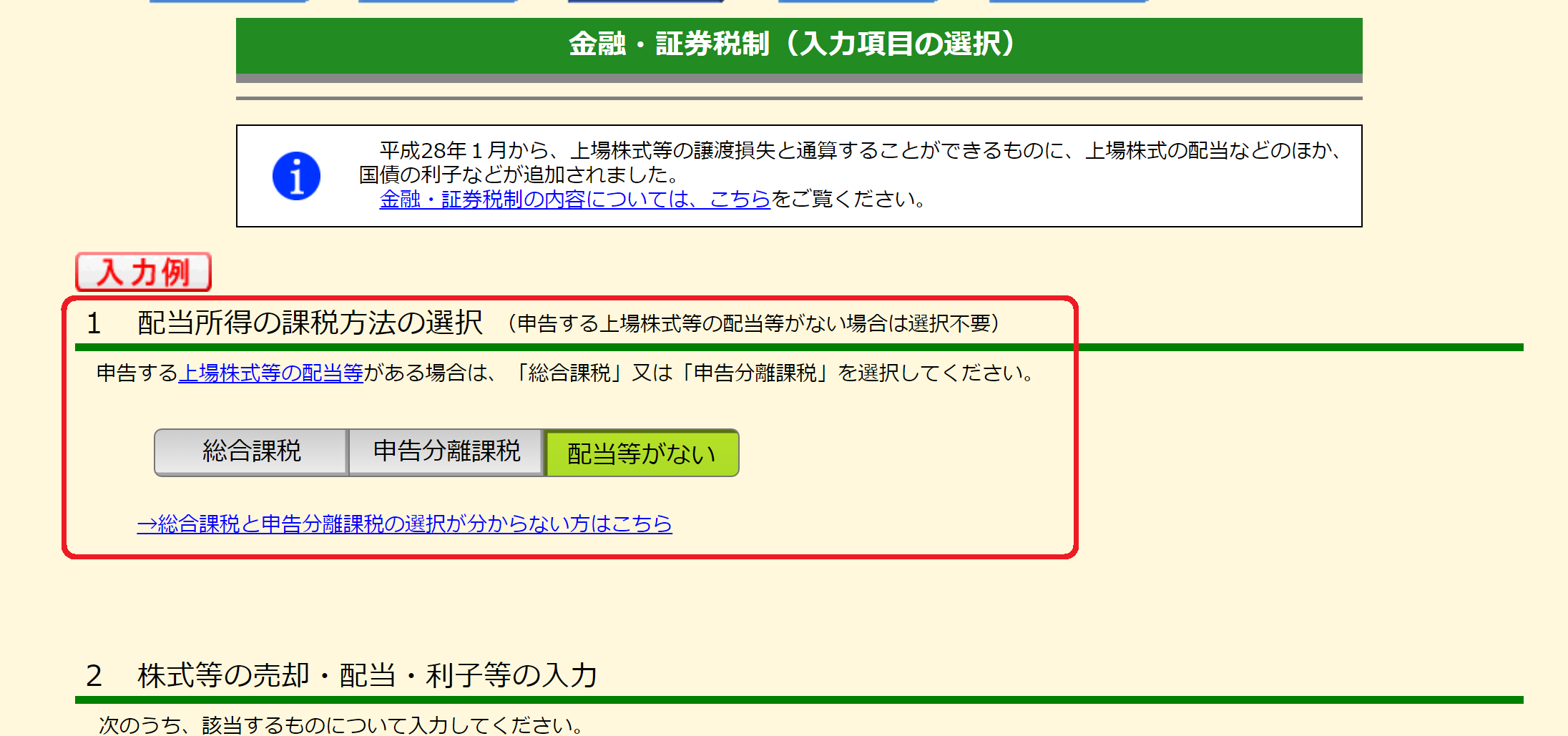

を選んで米国株の配当を入力していくことになる。ただしどちらを選んでも飛び先は同じで、以下の画面が表示される。

結局ここで総合課税、申告分離課税の選択をすることになる。

ここで個人的にお勧めなのは、少し面倒くさいが総合課税の場合と申告分離課税の場合の確定申告書をそれぞれ作成してみること(名前を付けて保存で名前を変えて別々に保存する)。

申告書を二つ作ることで米国株式配当を総合課税の場合と申告分離課税の場合それぞれで、還付される金額(または納める税金)が分かることになる。実際に作成して比べてみることでその違いが明確になる。また、配当所得の課税方法の選択は、確定申告では数少ない自分で選択が出来る箇所なので、手間暇をかける価値があると思う。

ただ、注意が必要な点としては、確定申告書に出てくる還付される金額(または納める税金)だけでは必ずしも実際の損得が図れないこと。例えば総合課税を選択した場合、最終的に「収入金額等」の「配当等」のところに金額が入ってくるが、その場合翌年の住民税や厚生年金保険料に影響を及ぼす(はずな)ので、単純に確定申告書の損得だけで課税を選択するのではなく、翌年の住民税等も検討した上で配当所得の課税方法を選択した方が良いと思う。

自分の場合は、明らかに分離課税が有利なので分離課税を選択している。

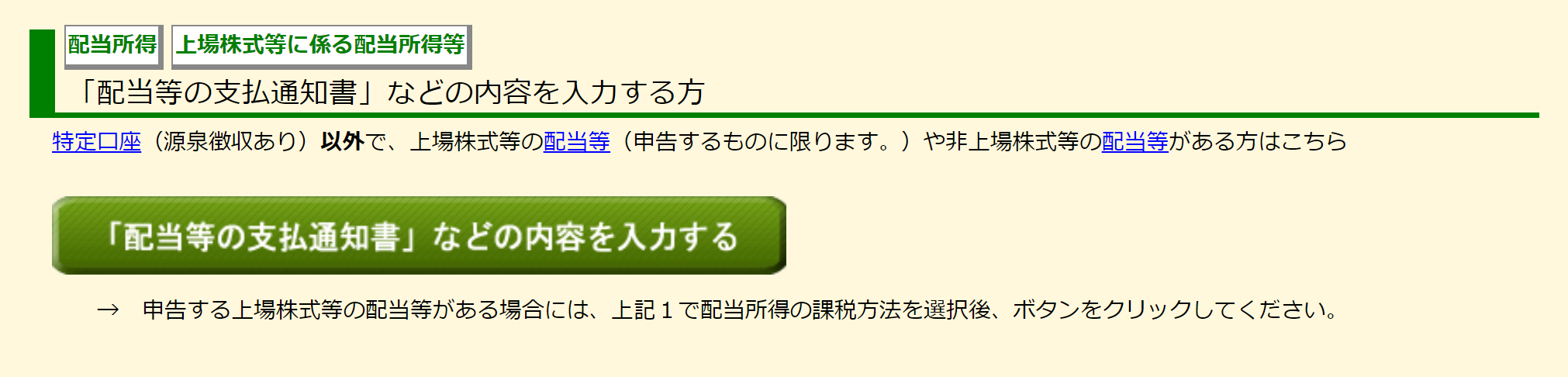

実際の入力内容は、米国株だけでなく日本株も持っている、バイアンドホールドではなく売買を実施している、など個人によって入力する箇所や内容は当然変わってくる。自分の場合は、日本株は無く米国株しか保持しておらず(正確には米ドルMMFも数万円)、バイアンドホールドなので譲渡(売却)もない、そして特定口座でもないことから、

「2 株式等の売却・配当・利子等の入力」から

「「配当等の支払通知書」などの内容を入力する」のみを入力している。この際の入力基礎データになるのが、証券会社から出ている「年間支払通知書」。これを元に入力していくことになる。自分の場合は以下の様な感じで入力。

配当を1件ずつ入力するのは面倒なので、(2)銘柄等で「米国上場株式XX社分」としてまとめて入力している。

各種金額については、年間支払通知書に記載の金額をそのまま入力している。

②米国株式配当に関する外国税額控除

次に米国株式配当を受け取っている場合には、米国株式配当に関する外国税額控除は忘れずにやらなければならない。何故なら実際に配当を証券会社から受け取る際に「外国所得税の金額」をあらかじめ徴収されているので、これをしないと日本と米国両方で所得税を二重に徴収されたままになってしまう。確定申告(税務署)は入力されたものが正しいかどうかはチェックしてくれる(実際に差し戻されたことがあったなあ)のだが、入力されていないものに関しては当然チェックが出来ないので、自分で対処をする必要がある。

具体的には、

この部分の「外国税額控除」(43)に入力をする。自分の場合は以下の様に入力。

ここで注意が必要なのは「相手国での課税標準」。これは米国の所得税が課される前の金額なので、上の配当金入力での「収入金額」で入力した「3,987,218円」ではなく、年間支払通知書にある

「配当等の金額」である4,426,114円を入力する。確定申告書の「左に係る外国所得税額」には上記「外国所得税等の金額」である438,847円を入力する。

また調整国外所得の計算では、自分の場合は「配当等の金額」である4,426,114円をそのまま入れている。

そうすると、先ほどの「外国税額控除」(43)に

米国課税分の438,847円が反映される。自分の場合はこの金額が還付され、配当金の二重課税は回避されることになる。

まとめ

といった具合に入力をして確定申告書類を提出した結果、今年の還付金がどうなったかというと、

335,361円の還付金が振り込まれたことになる。例年なら先の米国課税分の438,847円に加えて寄付金などの控除で438,847円より多く振り込まれることが多いのだが、今年に限っては田舎の土地売却(いわゆる空き家問題に近い土地の処理)を行ったため、その売却益の税金が差し引かれているため、438,847円より少なくなっている。

いずれにせよ、今年もつつがなく確定申告が終わって一安心だった。