はじめに

2020年2月13日米国市場閉場後に、自分の所有しているケマーズ(CC)の2019年第4四半期決算発表があった。

ケマーズは自分の中では投資額が少なく、加えて投資価額比でマイナス50%を超えている銘柄でもあり、2019年12月にも少し言及しているのだが、株価の乱高下が激しい銘柄でもあるので、自分の中での投資優先度は正直低い銘柄。それもあって2019年第3四半期の決算まとめはスキップしてしまっている。

今回もスキップしようと思ったのだが決算発表を受けての株価が、

なんと23.53%の急上昇。それを受けても自分の取得価額比ではまだマイナス55%

なのだが、もしかすると今後に期待できる発表があったのかもしれないので、その内容を確認し整理しておくことにする。

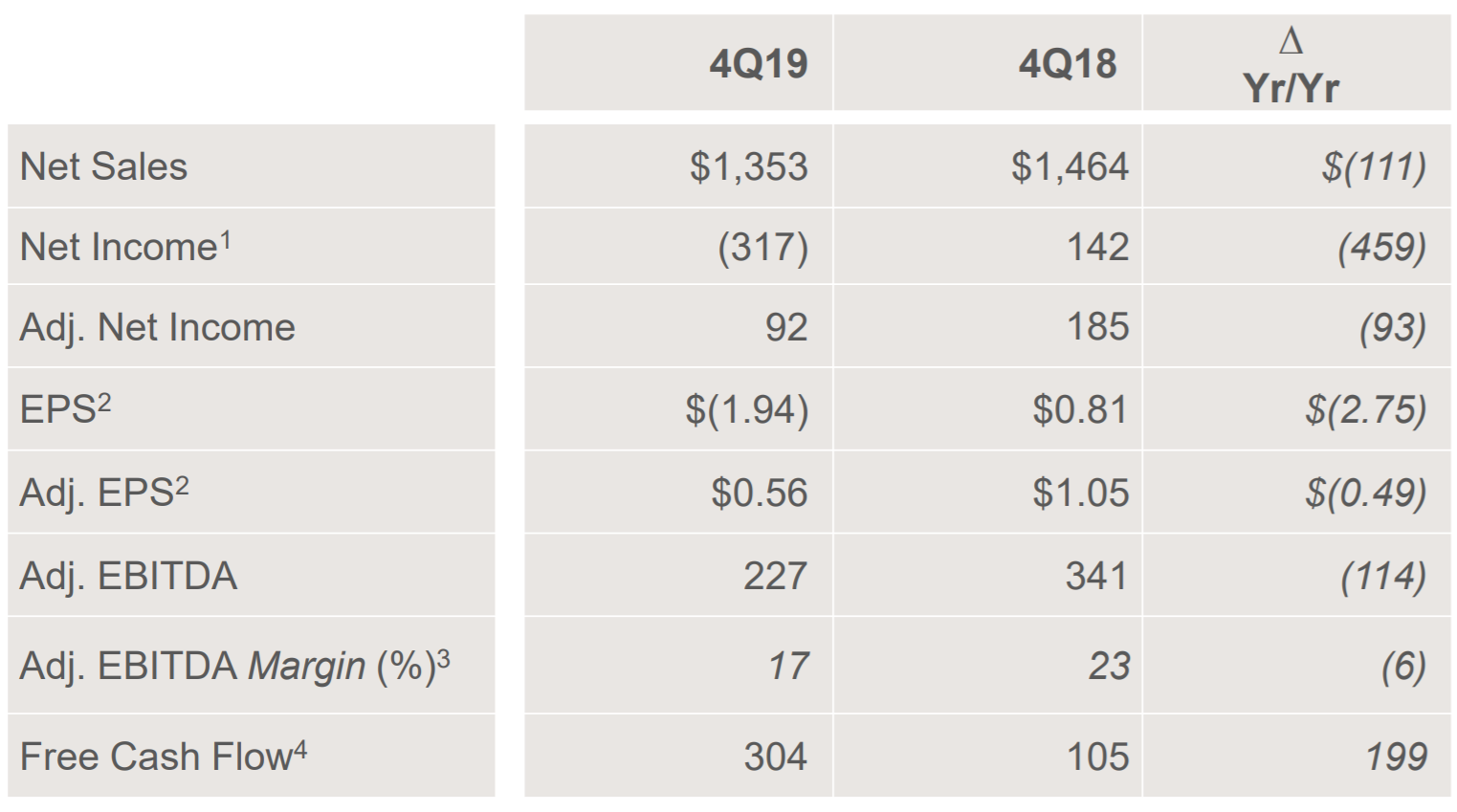

2019年第4四半期決算概要

以下の情報はケマーズの企業サイトより引用・抜粋。

- 2019年第4四半期の売上高(Net Sales)は13億5300万ドル、前年同期は14億6400万ドルで前年同期比7.6%の減少(市場予測の14億ドルを下回る)

- 2019年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.56ドル、前年同期は1.05ドルで前年同期比46.7%の減少(市場予測の0.42ドルを上回る)

GAAPベースのEPSがマイナス1.94ドルとなっているのは、

- オランダの年金制度債務の決済と第三者資産管理会社への負債の譲渡に関連する3億8000万ドルの非現金費用

- アメリカのファイエットビル(ノースカロライナ)の化学工場施設修繕(浄化と汚染防止)費用に1億3200万ドル

という2つの要因による影響としている。

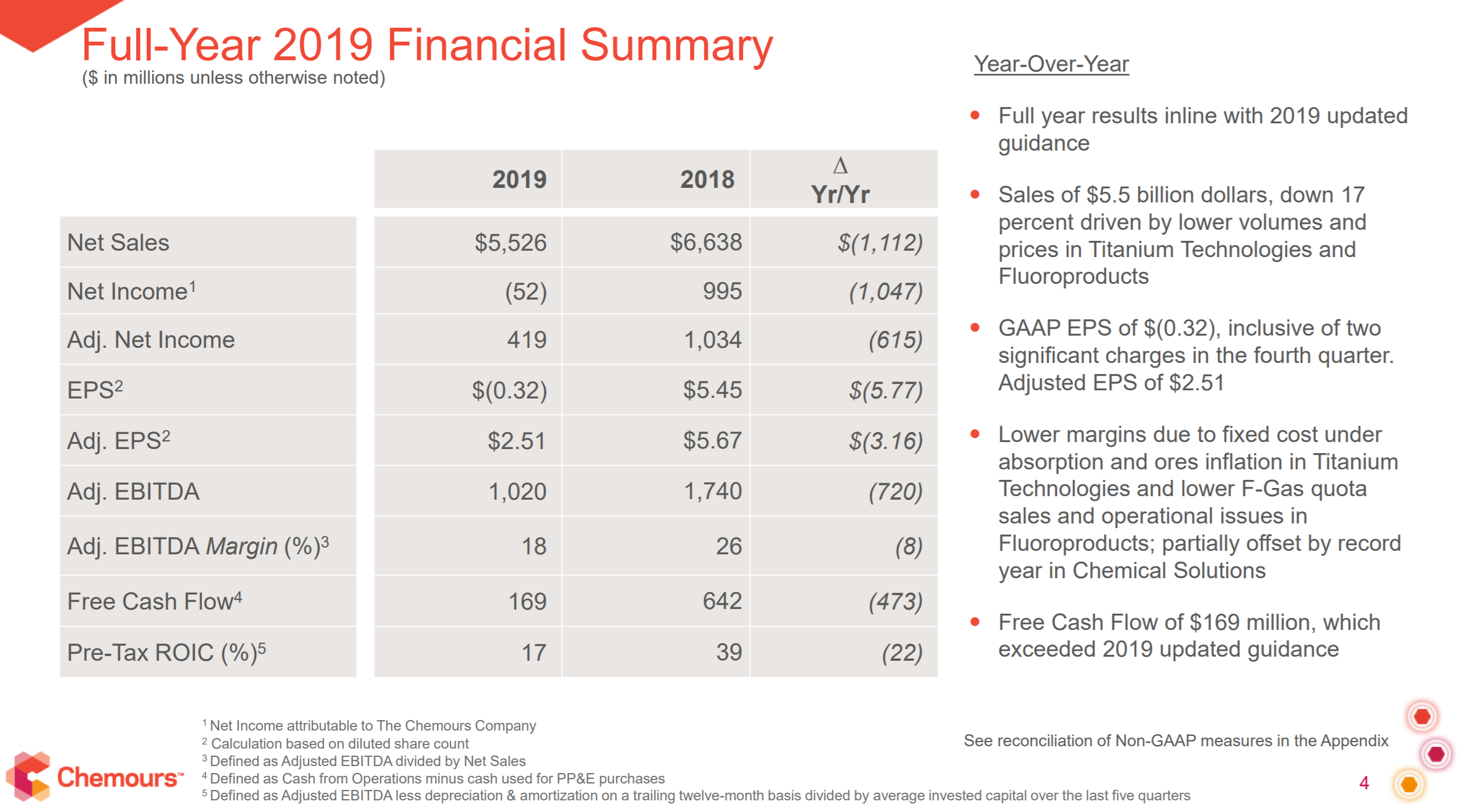

2019年通期財務概要

2019年通期の財務状況概要は以下の通り。

2018年に比べていずれも減少している。

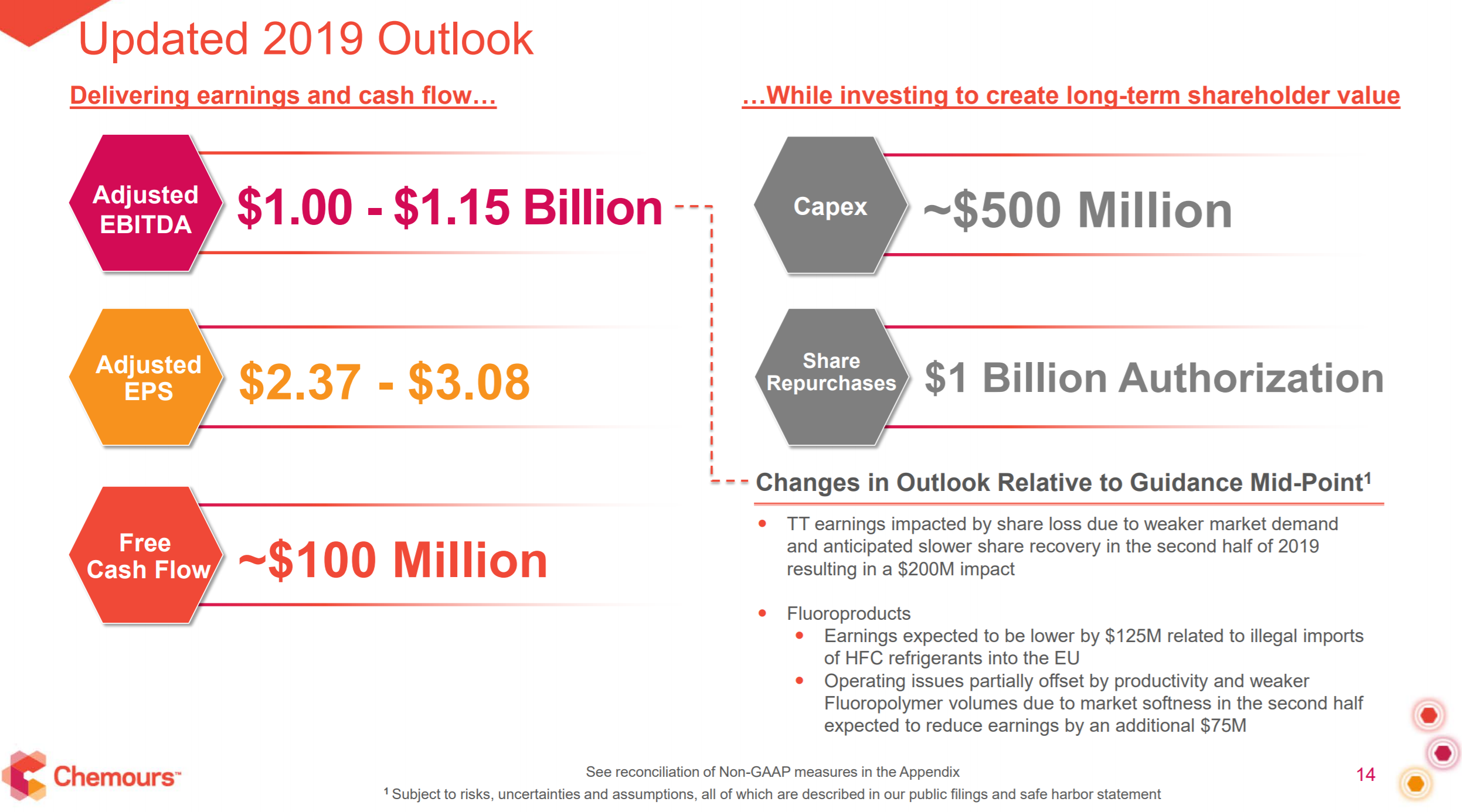

ただし、2019年第2四半期時に発表していた通年見通しは以下の通り(第3四半期時はUpdateなし)。

通期見通しから見れば想定の範囲内に収まっており、フリーキャッシュフローは上回っている。

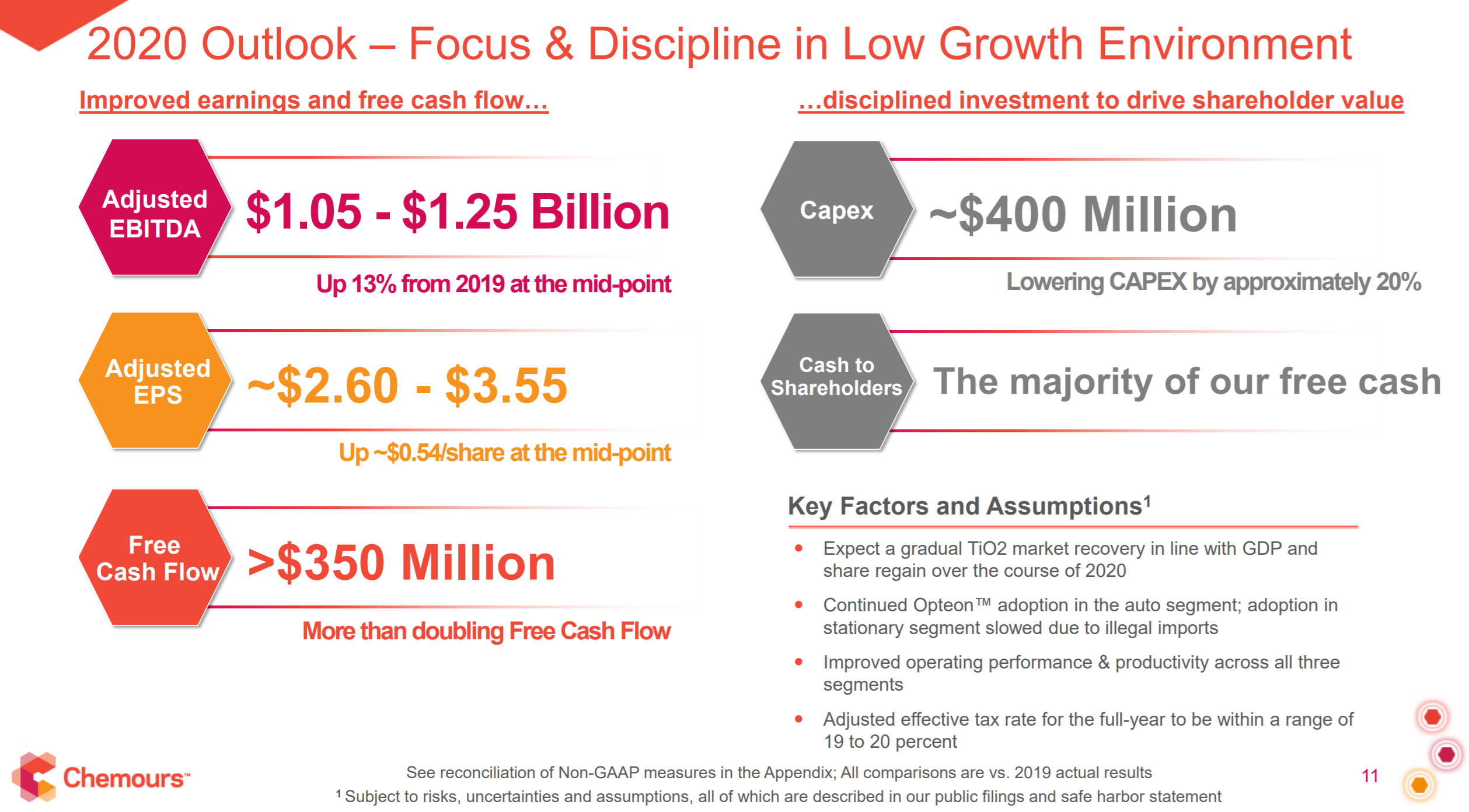

2020年通期見通し

2020年の通期見通しは以下の通り。

2019年の見通しよりは上向き。特にフリーキャッシュフロー目標を倍以上にするとしているのが目を引く。

まとめ

こうして整理してみると上昇要因としては、

- 2019年第4四半期の調整後一株当たり利益(Adjusted EPS)が市場予測を上回った

- 2019年第4四半期及び通年でのフリーキャッシュフローの改善

- 2020年通期見通しが2019年より積極的

といったことが挙げられるだろうか。決算発表後のアナリストとのカンファレンスコールでPresident兼CEOのMark Vergnano氏は、

- We had a strong fourth quarter, leading to a free cash flow significantly higher than our updated guidance. Our results reflect the ability of Chemours to generate strong free cash flow despite significant market and operating headwinds. The cost and working capital actions we implemented in 2019 began to have an impact late in the year and point the way to better results as the cycle turns.

第4四半期は好調で、更新されたガイダンスよりも大幅に高いフリーキャッシュフローにつながりました。当社の結果は、市場および営業上の大きな逆風にもかかわらず、ケマーズが強力なフリーキャッシュフローを生み出す能力を反映しています。 2019年に実施したコストと運転資本に関するアクションは、年末に効果を出し始め、サイクルが変わるにつれてより良い結果を示しています - We’ve come a long way since our spin in 2015. I believe this resolve is somewhat unappreciated by the market. And I know that we will continue to demonstrate our ability to deliver solid results in the face of changing market conditions.

2015年のスピンオフ以来、私たちは長い道のりを歩んできました。この決断は市場からはあまり評価されていないと思います。そして、私は変化する市場の状況に直面しても堅実な結果をもたらす能力を引き続き発揮していくことを知っています

と述べている。

こういった四半期決算発表やCEOの発言内容を素直に受け取り、2020年通期見通しが達成されるとすれば、株価の上昇は分からなくもない。それでもこれは上がり過ぎな気がする。

そして個人的には可変要素としての訴訟問題があるのがどうしても気に掛かる。上に挙げた「ファイエットビル(ノースカロライナ)の化学工場施設修繕(浄化と汚染防止)費用に1億3200万ドル」といった費用が今後発生しないとも限らない。

2月12日には四半期配当の発表をしており、一株当たり@0.25ドルで変わらず。これで7四半期連続で0.25ドルの配当ということになる。株価上昇後の配当率でも6.37%と高いのだが、次回の株価購入の検討に入れても良いのか悩ましいところ。