はじめに

今週2019年7月15日から、米国市場での2019年第2四半期決算発表が本格化する。自分の所有している銘柄では、昨日7月15日にシティグループ(C)が米国市場開場前に第2四半期決算を発表したので、その内容を整理しておく。

第2四半期決算発表の概要

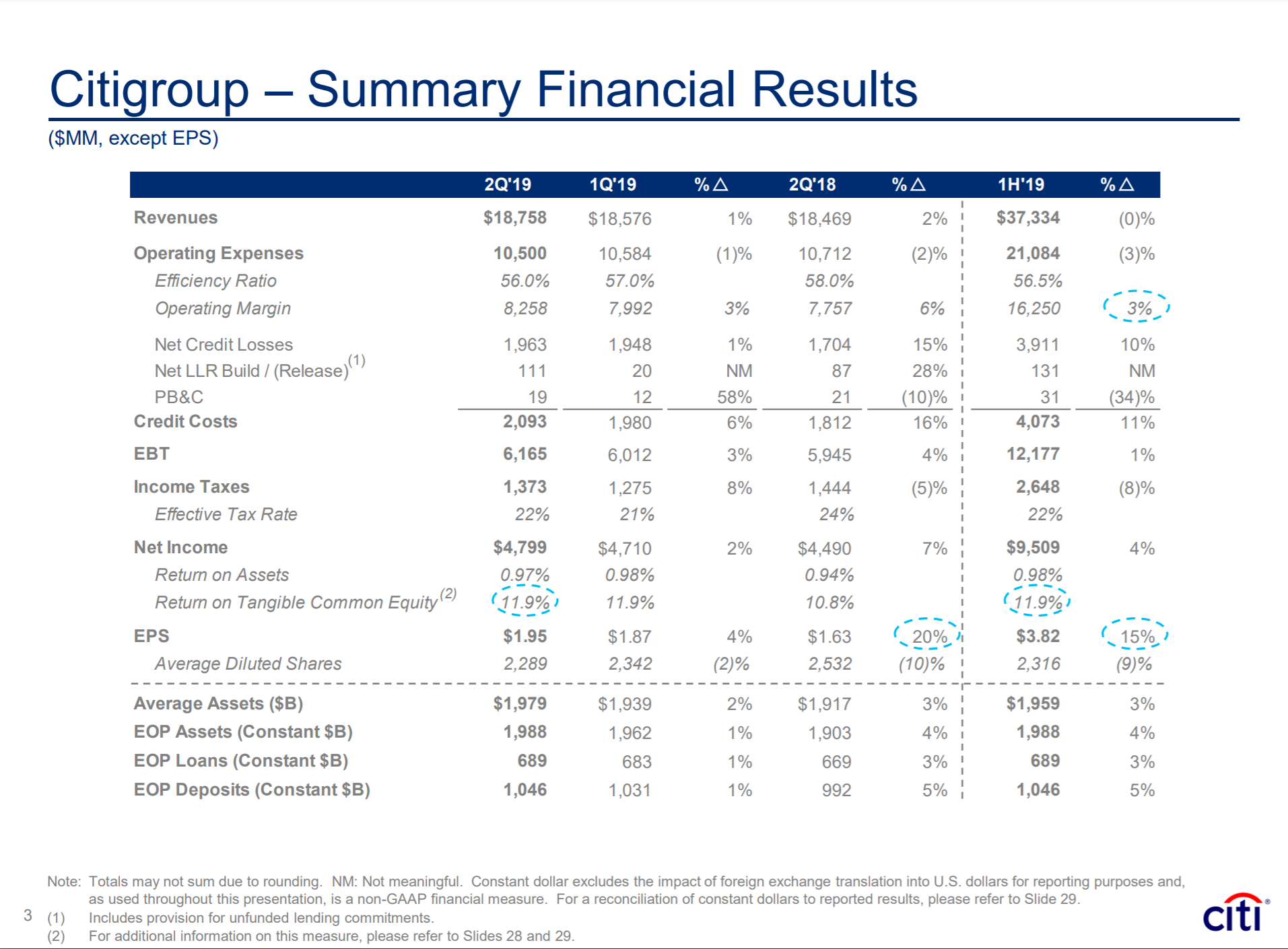

以下の内容はシティグループ企業サイトの発表資料より抜粋・引用。

- 収入(Revenue)は187.6億ドルで前四半期より1%増、前年同期比2%増

- 純利益(Net Income)は48億ドルで前四半期より2%増、前年同期比7%増

- 1株あたり純利益(EPS)は1.95ドルで前四半期より4%増、前年同期比20%増

- オペレーティングコストは2%減

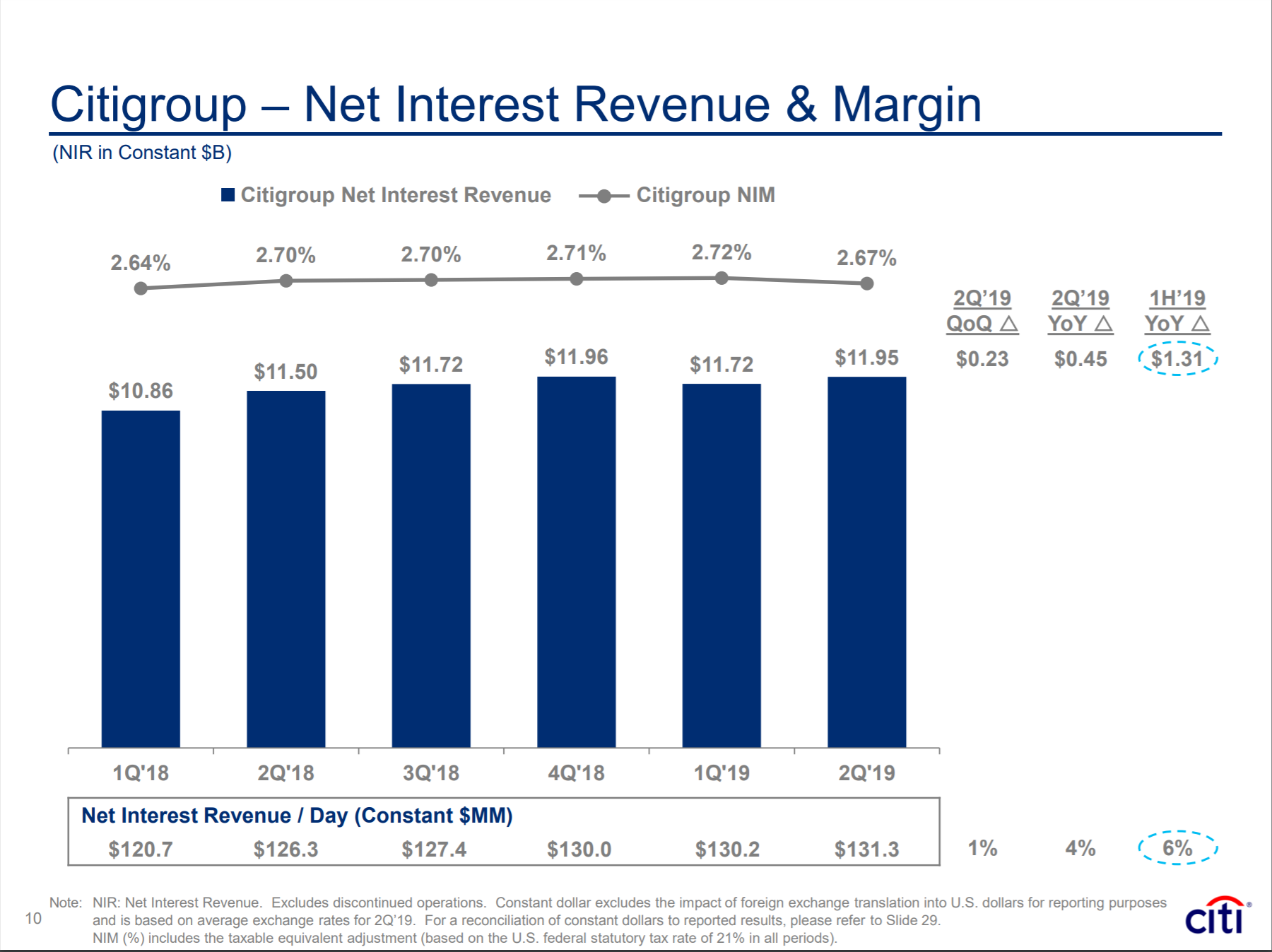

- 純金利マージン(調達金利と貸付金利の差)は前年同期の2.70%から2.67%に低下。前四半期の2.72%からも低下

まとめ

数字を見ると、第2四半期の結果はまずまず悪くないように思える。リフィニティブによるアナリスト予想では収入が185億ドル、1株あたり純利益が1.80ドルだったが、いずれも上回っている。

といった情報を踏まえて実際の昨日のシティグループの株価はどうなったかというと、

ご覧の通り下落(もしくはほぼ変わらず)。

売上などが市場予測を上回ったにもかかわらず、シティグループの株価が上昇しなかったのは、恐らく純金利マージンが低下したことが注目されたためだろう。

第1四半期の決算発表の後に対中関税が発動し、その後FRBが米国金利利下げに言及する頻度も増えている。利下げが行われれば、調達金利と貸付金利の差である純金利マージンはこのただでさえ弱含みであった第2四半期よりも低下し、シティグループ全体の売上/収益を押し下げる可能性がある、という点に市場は注目したのだろう。自分は単純に売上と一株あたり利益が市場予測を上回ったので、株価が上昇するだろうと思っていたのだが、そんなに単純ではなかったようだ。

CEOのマイケル・コーバット氏も第2四半期結果発表の中で「We navigated an uncertain environment successfully~」と述べており、事業環境の不透明さに触れている。また、第1四半期の資料では「1Q’19 showed continued progress」という言葉を使っていたのが、今回の第2四半期資料では「2Q’19 showed continued progress in a challenging environment」と「in a challenging environment(厳しい環境)」という言葉が追加されている。

ちなみに本日7月16日に第2四半期決算発表が予定されている、自分が所有している同業のJPモルガン・チェース(JPM)の株価は、

とシティグループよりも大きく下落。さて本日のJPモルガン・チェース第2四半期決算発表はどうなるか。保有株数からすると、正確にはJPモルガン・チェースの第2四半期決算発表がシティグループの株価にどう影響を及ぼすか、という点が気に掛かる。

最後にこれらの状況を考えてシティグループ株を今後どうするか。現時点での配当率は2.51%(1.8ドル)なのだが、次四半期配当は既に述べたように2.04ドルになる予定。そうなると現在の株価をベースにすると配当率は2.84%となる。これでも他に自分が所有している銘柄に比べると配当率が低いよなあ。それに加えてポートフォリオに占める割合が一番大きいこともあり、シティ株は余程の事が無い限りは次回の購入候補にはならないだろう。