はじめに

昨日2019年5月7日の米国市場は大幅下落。その中でもケマーズ(CC)は前日比約8%のマイナス。

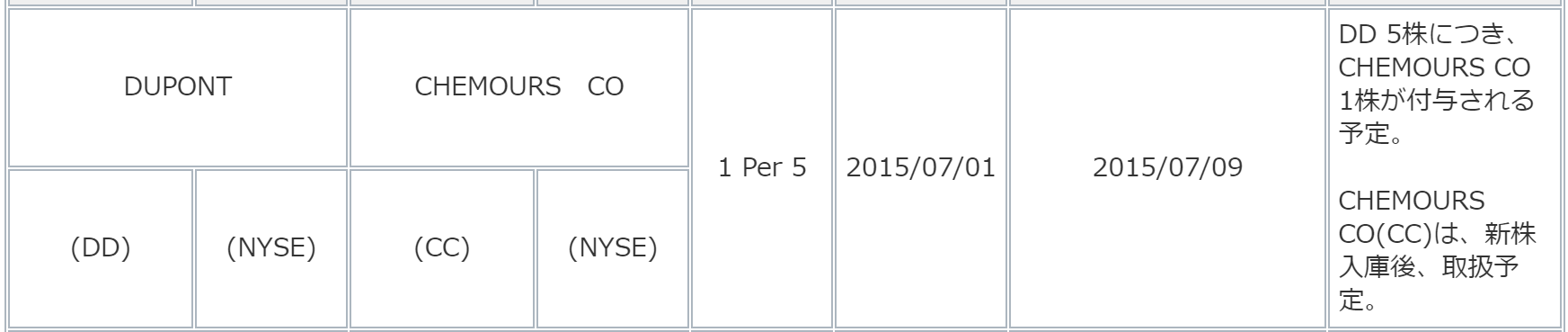

ケマーズは自分が購入しようと決めていた銘柄ではなく、デュポンから2015年7月にスピンオフした銘柄。

従って、デュポンが本体でケマーズはあくまでスピンオフしたどうでもいい銘柄、という位置づけで今日まで来てしまったのだが、せっかくの機会なのでケマーズの整理をしておこうと思う。

ケマーズの事業形態

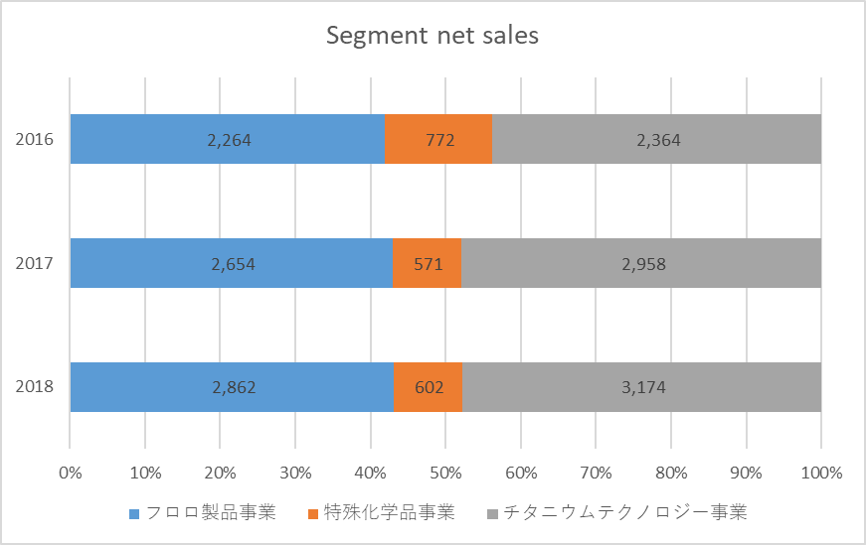

先に書いたように、ケマーズは元々はデュポンから独立した会社で、主な事業は以下の3つ。

- 「チタニウムテクノロジー事業(TITANIUM TECHNOLOGIES)」

- 「フロロ製品事業(FLUOROPRODUCTS)」

- 「特殊化学品事業(CHEMICAL SOLUTIONS)」

フロロ製品事業では、個人的には有名だと思う「テフロン™」を扱っている。「®」(Registered Trademark(登録商標))ではなく、「™」(Trademark(商標))を使っている理由は不明。スピンオフ前のデュポンでは「テフロン®」と登録商標を使っていたようなのだが。この点を掘り下げるのも面白いかもしれないがここでは省略。

上記三事業別の過去3年の売上割合は以下の様になっており、特殊化学品事業が全体の10%程度で、残りをチタニウムテクノロジー事業、フロロ製品事業が分け合っている。

(売上の単位はMillionドル)

昨日の大幅下落の理由

まずは5月6日にJPモルガンがケマーズの格付けを「Overweight」から「Neutral」に引き下げた事。昨日の急落は市場全体の下落に加えて、これによるところが大きいだろう。

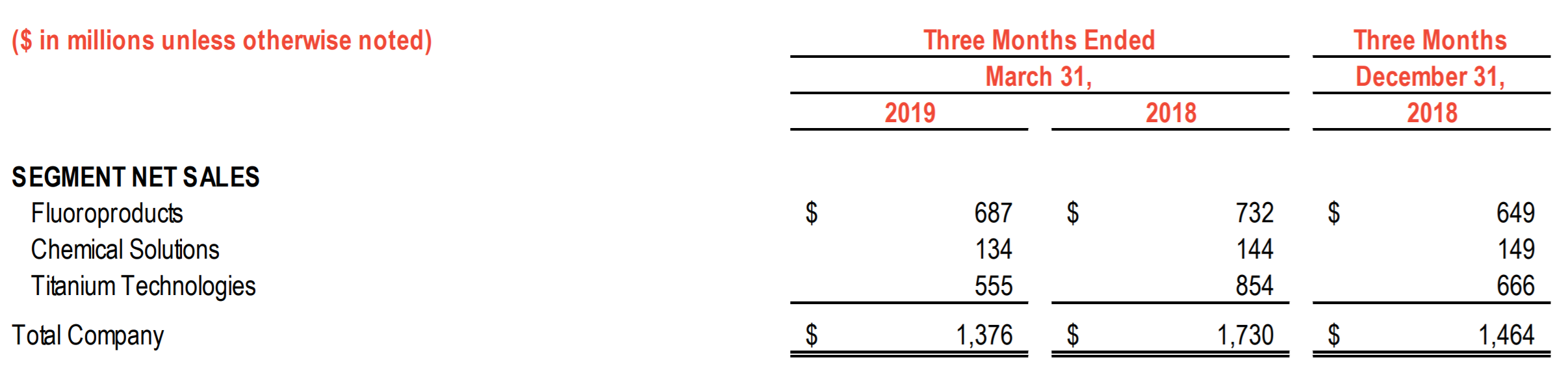

JPモルガンが格付けを下げた理由としては、5月2日発表された第1四半期決算発表が思わしくなかったため。前年同期に比べて上記3事業いずれも売上が減少していのだが、特にチタニウムテクノロジー事業の売上が急減している。以下のデータはケマーズの第1四半期決算発表資料より抜粋・引用。

チタニウムテクノロジー事業の売上が8億5400万ドルから5億5500万ドルへと約35%急減した理由としては、第1四半期決算資料の中で以下のように述べている。

- Experienced lower volume across all regions and end markets, principally driven by soft demand and expected market share loss(全ての地域及び末端市場での販売量低下、主たる理由は弱い需要と予想された市場シェアの損失)

というある意味身も蓋もない理由が記述されていた。見通しも

- Expect demand headwinds to remain through 1H2019, with volume recovery anticipated in the 2H2019(2019年上半期は需要への逆風が続くとみられる。2019年下半期には販売量の回復が見込まれる)

と具体性に欠ける内容に留まっている。これでは格付けも下がるよなあ。四半期決算資料なのでもう少し詳細に説明して欲しいところ。まあ自分が見落としている可能性もあるのだが。

まとめ

ケマーズの株価急落に伴い、ざっと事業と2019年第1四半期決算を見てみたが、これは割安感/値頃感がある状況とは言えない様な気がする。

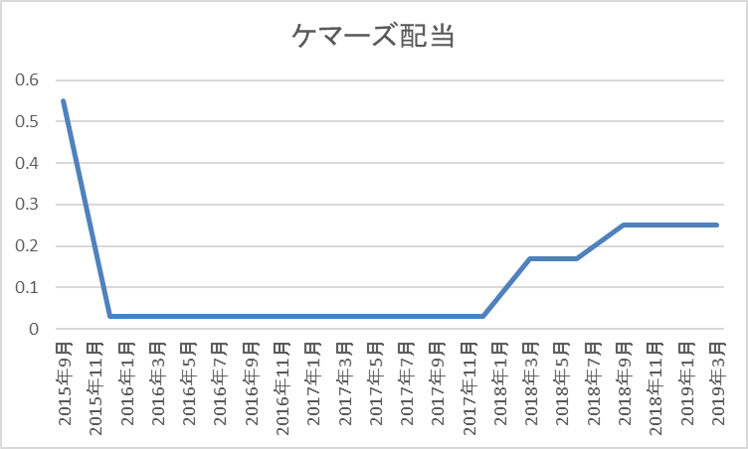

昨日の下落を受けて配当率は3%台になったようだが、ケマーズがスピンオフしてから今までの配当は以下の通り。

最初の四半期配当が一株あたり@0.55ドルだったのが、次回から@0.03ドルに下がり、それが2年間続いている。自分の保有している米国株式の配当は大体1年で1回増配しているのだが、それに比べるとよろしくない。

2019年5月8日でケマーズの株価は取得価額比マイナス33%ではあるのだが、株価の下落及びその要因、今までの配当推移から見ても直近で自分がケマーズを買い足すことはないだろうなあ。