はじめに

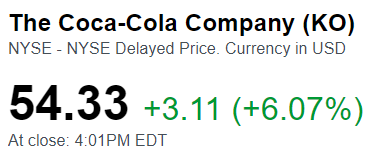

昨日2019年7月23日は所有株の一つであるコカ・コーラ(KO)の2019年第2四半期決算発表があった。予想外に好調な決算発表を受けて下記の様に約6%の上昇。

決算の詳しい内容を整理しておくとともに、今後の自分の投資可能性についてまとめてみる。

コカ・コーラ(KO)2019年第2四半期決算概要

以下の内容はコカ・コーラの企業サイトより引用・抜粋。

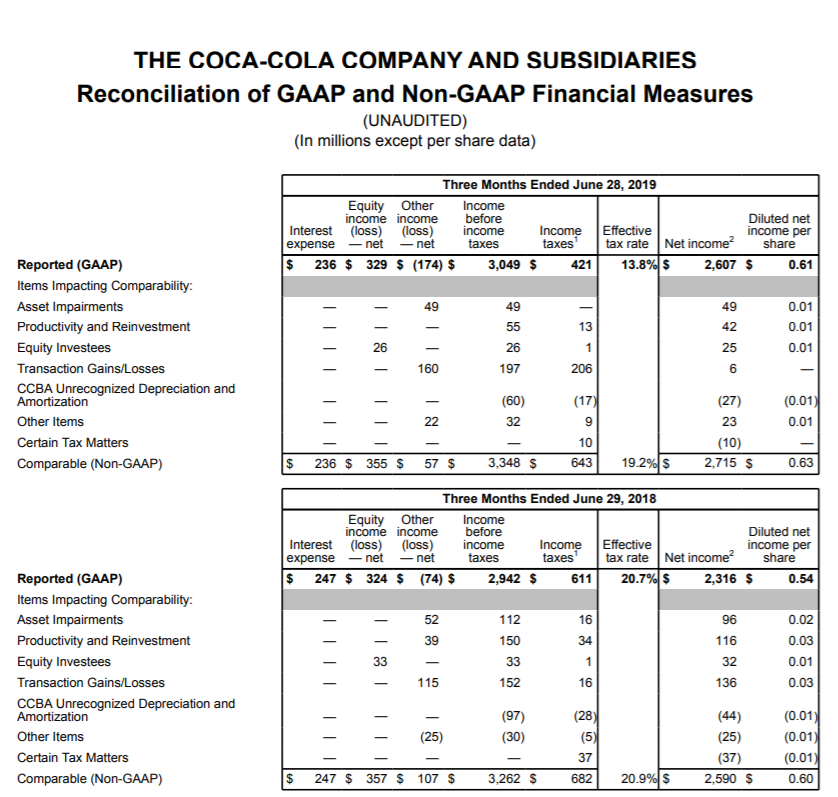

- 2019年第2四半期の純売上高(Net Operating Revenues)は約100億ドルで前年同期比約6.1%増

- 2019年第2四半期の一時項目を除く1株当たりの利益は0.63ドルで前年同期比5%増

- その他2019年第2四半期内容も以下Quarterly Performanceで言及しているように、概ね好調

それに加えて2019年第2四半期のアップデートとしても以下に代表されるポジティブなものが多かった。

- 堅調な第2四半期は取引量が4%増えた炭酸飲料に拠るところが大きい。中でもトレードマークであるCoca ColaとCoca-Cola Zero Sugarは世界全体で7四半期連続10%以上の取引増

- コカ・コーラブランドの下で初となるエナジードリンクの販売を開始し、成功の兆しを見せている(The product has shown early signs of success)。ヨーロッパの数ヶ国を皮切りに現在は日本を含む14ヶ国。2019年末までには20ヶ国に展開予定

そして2019年の通期予想も

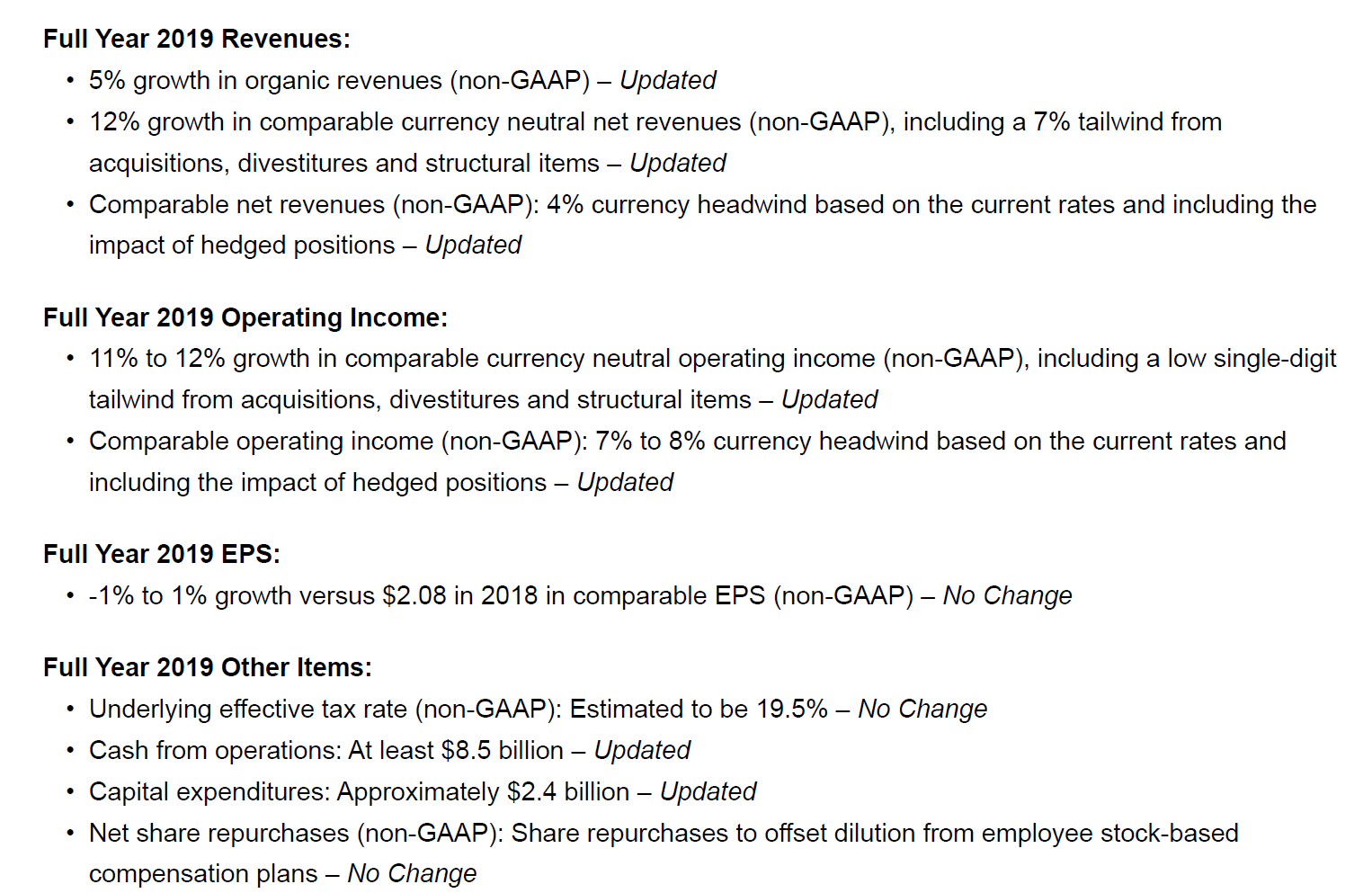

- 2019年の通期予想では、organic revenues(既存事業売上)を5%に上方修正(従来は4%)

に代表される従来予想よりも上方修正のものが多かった。

まとめ

上に述べたようにコカ・コーラの2019年第2四半期決算発表、及びそれに裏打ちされる2019年の通期予想は非常に好調だったようだ。

代表的な指標である、一時項目を除く1株当たりの利益の事前の市場予測は0.61ドルだったが、それも上回っている。気に掛かる点としては、2019年の見通しでcomparable EPSのレンジが前年比-1%~1%(前回と変わらず)になっている点ぐらいで、2019年の見通しは明るそうに思える。

これを踏まえて今後のコカ・コーラ株の購入について考えてみる。これまでの自分のコカ・コーラ株の購入履歴は以下の通り。

2003年3月:購入金額379.9ドル。取得株数10株。取得価額@37.99ドル

2012年8月:1:2の株式分割により保有株数20株、取得価額@19ドルに

2014年3月:購入金額13,494.25ドル。取得株数350株。取得価額@38.555ドル

今までの合計の購入金額は13,874.2ドル、総取得株数は370株。平均取得価額は@37.4977ドル。

2014年3月に投資の銘柄分散に重きを置いて買い足したのが最後で、しばらくコカ・コーラ株の購入はしていない。ただ、今回の発表を考えてみると、今後コカ・コーラ株を購入するも悪くないのでは、と思ったりもする。というのは、

- 株価の動きがここ数年はある程度のレンジに収まっていること

- 配当率はそれほど高くはないが、1年ごとに増配している

という点。この2つを両立させている自分の所有銘柄は意外と少ない気がする。

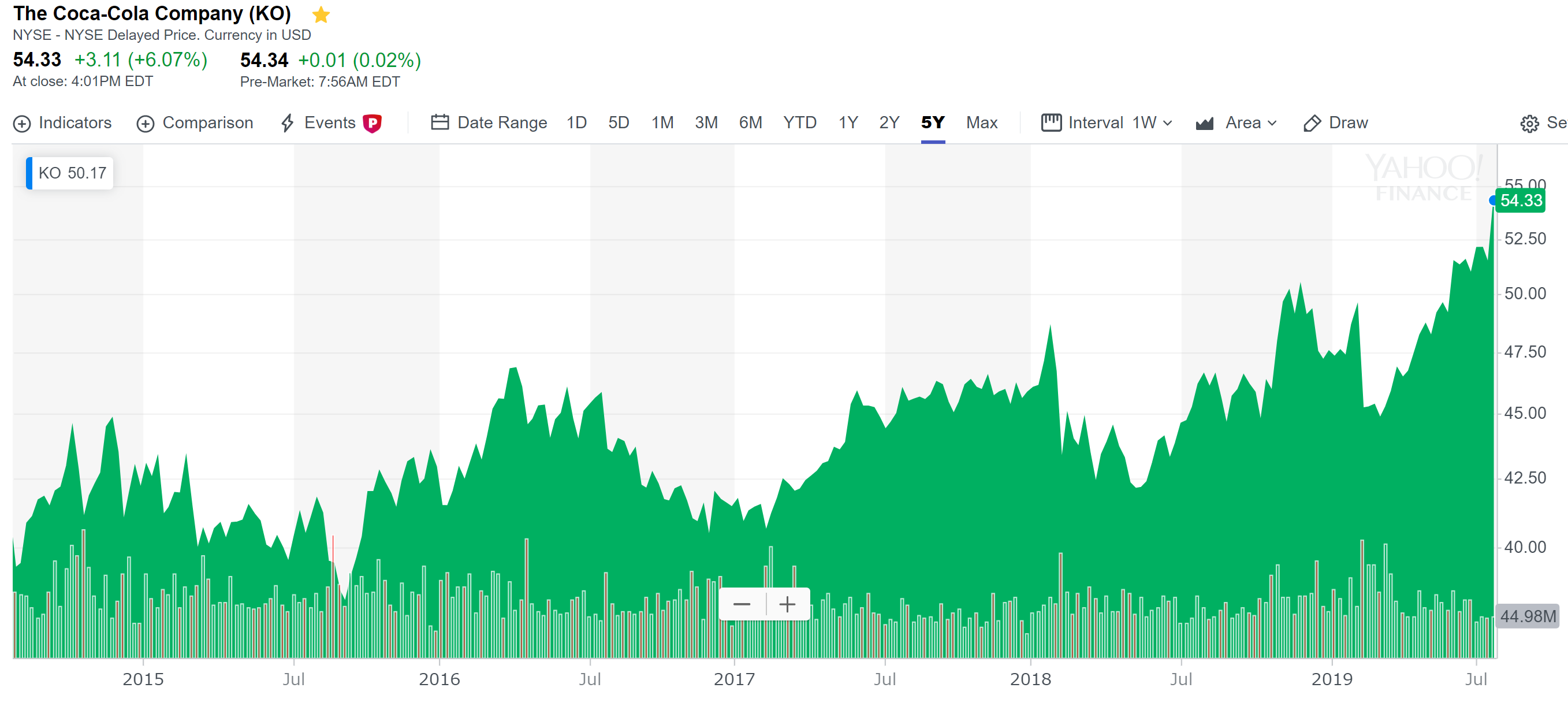

以下はここ2年配当率の点から購入しているAT&TとKOの過去5年の株価チャート。

コカ・コーラの株価はプラスになっていることもそうだが、右肩上がりの傾向。AT&Tは最近はやや下がり気味。

ここ2年ほど自分の銘柄追加購入は、主に配当率の高いことを優先してAT&T(T)の購入が多いのだが、ワーナー買収の効果も今のところ限定的だし、逆に買収によりフリーキャッシュフローに懸念を考えると配当率が高すぎる気もするのが正直なところ。

そう考えるとコカ・コーラの方が株価、配当のバランスが良さそうにも思える。昨日2019年7月23日終値時点での配当率は2.94%。そこそこの上昇とそれなりの配当だが、大崩れはしなさそう。AT&Tは配当率は高い(昨日2019年7月23日終値時点での配当率は6.35%)のだが、5年単位でみると株価の上下動が大きく、50歳を超えて安定を求める傾向にある自分にとっては、やや不安でもある。

とはいえ、AT&Tは37年連続増配もしているしなあ、判断が難しい。長期間配当増をしていても、急に配当減する銘柄もあることはゼネラル・エレクトリック(GE)で経験していることだし。

当たり前のことではあるが、今まで通り自分の資産、年齢、株式の状況その他諸々を都度考えるしかないのか。絶対確実な投資の方法/理論があれば誰も苦労しないよなあ。取り合えずは次回購入予定の2019年9月の購入検討対象にコカ・コーラも組み入れてみようか。