はじめに

2026年4月22日(水)には自分の所有銘柄であるGEベルノバ(GEV)の2026年第1四半期決算発表があった。

前回2025年第4四半期決算時は売上、EPSが市場予想を上回り、通期見通しも引き上げたことが好感されて市場が横ばいの中2.73%の上昇。その際には

「今後のGEベルノバ株だが、今回決算での上昇、決算を受けてアナリストが目標株価を引き上げたことを考えると上昇が期待出来そうな一方、正直AI投資への懸念からデータセンター需要が減速し、それに電力を供給するGEベルノバ株が下落してもおかしくないと思ってもいる。」

と書いていた。

しかし根強く残るAI投資への懸念からか下落する局面も多々あった2月を月間で20%超の上昇で乗り切り、3月も中東情勢の影響で市場全体が低調だった中でほぼ横ばい(0.08%減)、そして3月末からは再び上昇傾向となり株価が1000ドルに迫っている。

そんな状況の中、今回のGEベルノバの決算内容そしてそれを受けての株価について以下内容を確認し整理しておく。

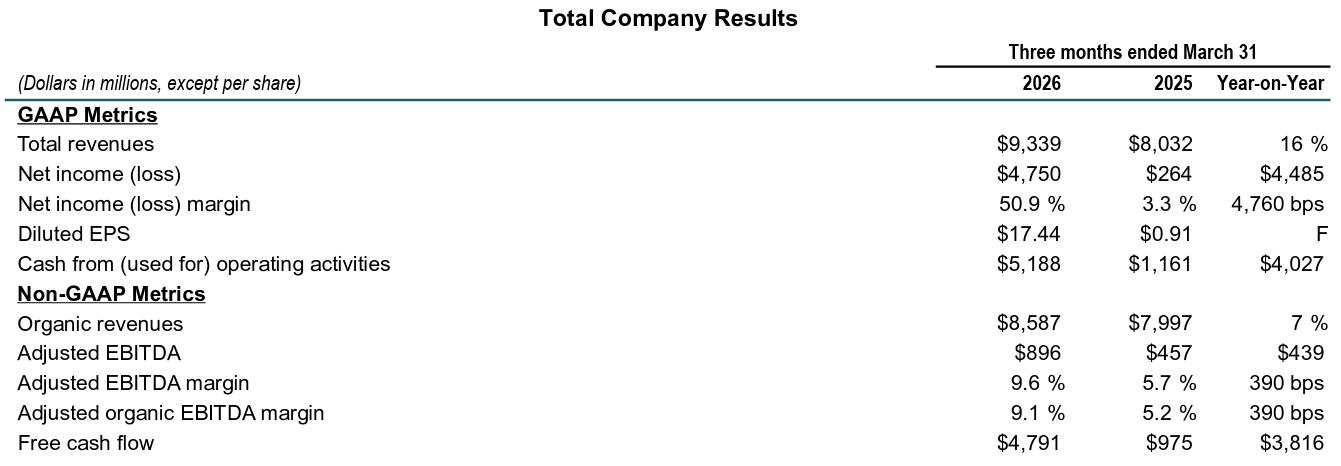

2026年第1四半期GEベルノバ決算概要

以下の内容は、GEベルノバの企業サイトより引用・抜粋。

- 2026年第1四半期の総売上高(Total Revenues)は93億3900万ドル、前年同期は80億3200万ドルで前年同期比16%の増加

- 2026年第1四半期のGAAPベースの希薄化後一株当たり利益(Diluted EPS)は17.44ドル、前年同期は0.91ドル

- 2026年第1四半期の調整後EBITDA(Adjusted EBITDA)は8億9600万ドル、前年同期は4億5700万ドル

- 2026年第1四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は47億9100万ドル、前年同期は9億7500万ドル

GAAPベースの希薄化後一株当たり利益(Diluted EPS)が前年同期比で急増しているのは、Prolecの買収を含むM&A取引による45億ドルの一時的な利益が計上されているため。

事業部別業績

前回まではPower(電力事業)、Wind(風力発電事業)、Electrification(電化事業)の順番だったが、今回はPower(電力事業)、Electrification(電化事業)、Wind(風力発電事業)の順での説明となっている。

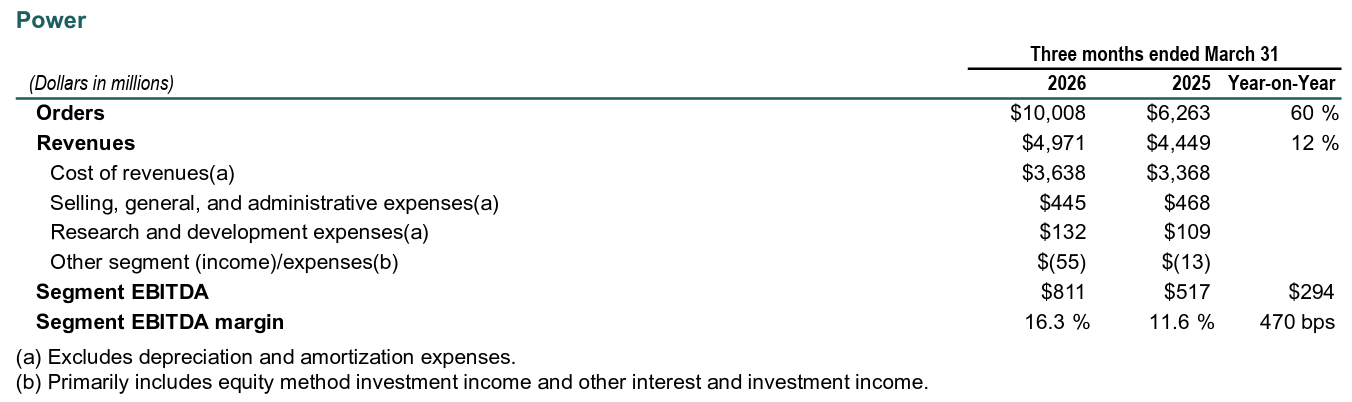

【Power(電力事業)】

- 受注(Orders):100億800万ドルで前年同期比60%増加

- 売上(Revenues):49億7100万ドルで前年同期比12%増加

- EBITDA(Segment EBITDA):8億1100万ドル、前年同期は5億1700万ドル

- EBITDAマージン(Segment EBITDA margin):16.3%、前年同期は11.6%

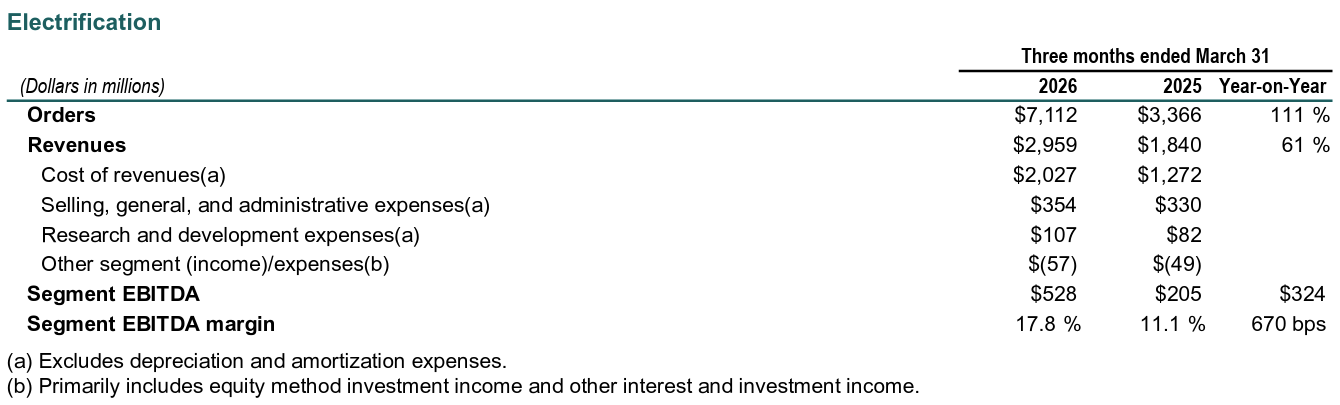

【Electrification(電化事業)】

- 受注(Orders):71億100万ドルで前年同期比111%増加

- 売上(Revenues):29億5900万ドルで前年同期比61%増加

- EBITDA(Segment EBITDA):5億2800万ドル、前年同期は2億500万ドル

- EBITDAマージン(Segment EBITDA margin):17.8%、前年同期は11.1%

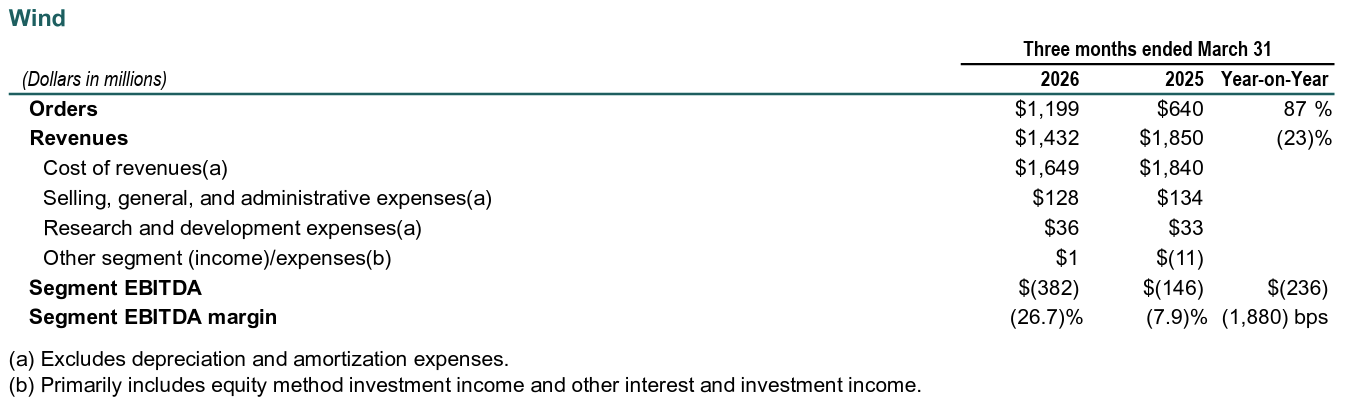

【Wind(風力発電事業)】

- 受注(Orders):11億9900万ドルで前年同期比87%増加

- 売上(Revenues):14億3200万ドルで前年同期比23%減少

- EBITDA(Segment EBITDA):3億8200万ドルの損失、前年同期は1億4600万ドルの損失

- EBITDAマージン(Segment EBITDA margin):26.7%の損失、前年同期は7.9%の損失

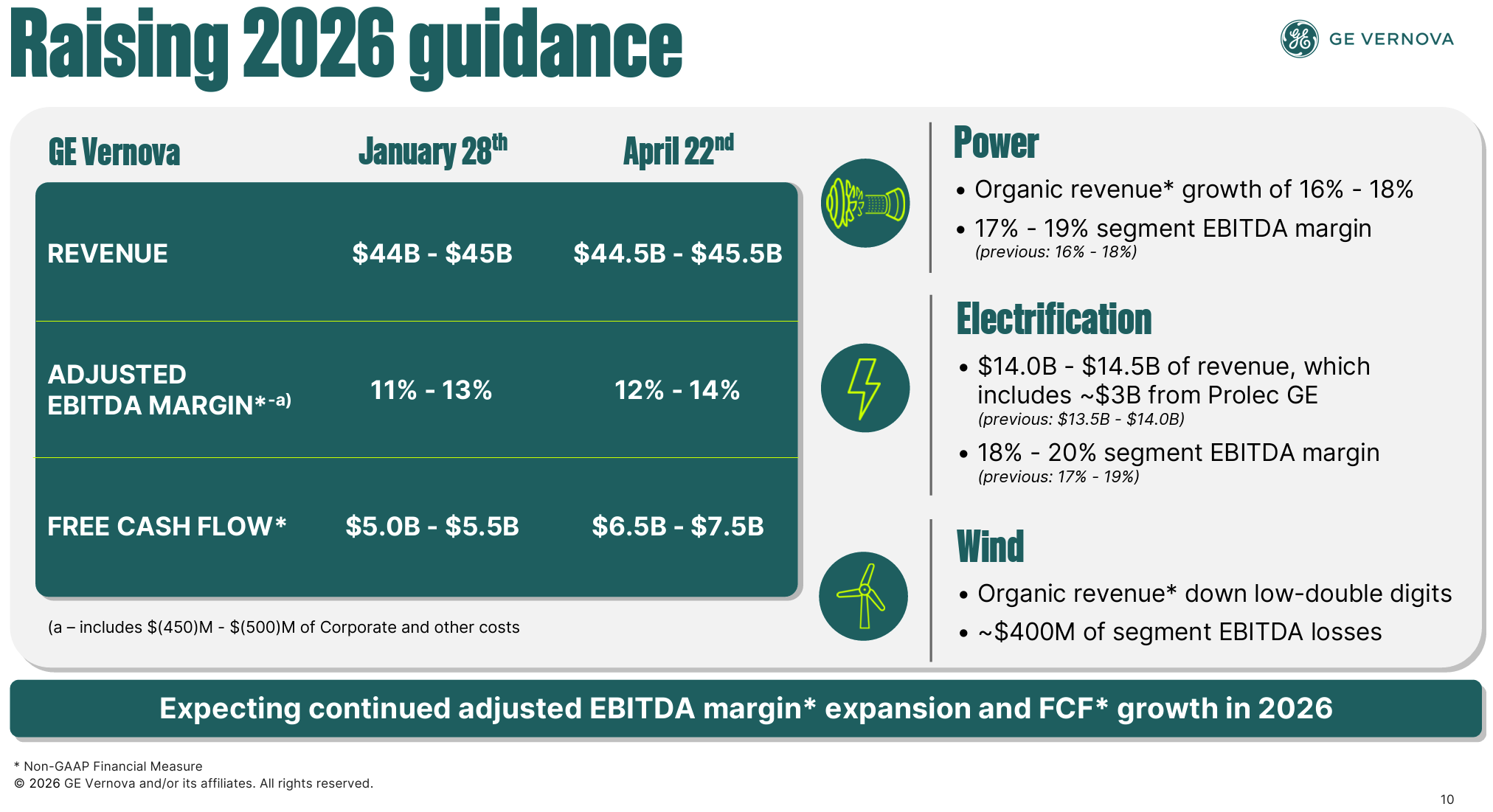

2026年見通し

2026年の通期見通しは以下の通り。

- 売上(Revenue):445億~455億ドル(前回の440億~450億ドルから上方修正)

- 調整後EBITDAマージン(Adj. EBITDA margin):12%~14%(前回の11%~13%から上方修正)

- Free cash flow:65億~75億ドル(前回の50億~55億ドルから上方修正)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2026年第1四半期について

- 世界的な電化が加速するにつれ、当社のソリューションに対する需要を支える構造的な要因はますます強固になっている

- 分社化後、当社は1160億ドルの受注残高でスタートしたが、この受注残高は1630億ドルにまで増加し、機器受注残高は80%増加、利益率も大幅に向上

- 第1四半期に受注残高は130億ドル増加し、2027年の受注残高は以前の予想である 2028年よりも早く1000億ドルに達する見込み

- 電力事業

- 設備拡張と SMR への継続的な投資にもかかわらず、好調な業績とさらなる利益率の拡大を達成

- 受注残高は40~44GWに増加し、スロット予約契約は43~56GWに増加

- 契約済みの総GWの約80%は従来型の顧客向けで、残りの20%はデータセンター向け

- この勢いは4月も続いており、既に第2四半期の受注額は2026年第1四半期全体の受注額を上回っている

- 価格設定に関しては、2026年上半期の受注価格は1kW当たりのドルベースで、2025年第4四半期の受注価格より10~20ポイント高くなると予想

- 現在、第2四半期には10~15GWの契約を受注し、2026年末までに少なくとも110GWの契約を締結できる見込み

- 顧客が最近規制当局の承認を得たことにより、原子炉の基礎となる台座である200万ポンドのベースマットの設置が間もなく開始

- 米国と日本政府がGE Vernova Hitachi Nuclear Energyに対し、米国でのSMR建設のために最大400億ドルを拠出すると発表し、両政府と次のステップを進めるために引き続き注力している

- 並行して、TVAおよび原子力規制委員会(NRC)との協力を継続しており、NRCが2026年後半にもテネシー州クリンチリバー原子力発電所の建設許可を発行すると見込んでいる

- 電化事業

- 今年の売上高は145億ドルに迫る見込みだが、現在提供している製品・サービスに基づくと、2030年末までに年間対象市場規模は約3000億ドルに達すると予測しており、成長の余地がまだ大きく残されている

- 風力事業

- 第1四半期にDogger Bank AとVineyard Windの残りの風力タービンの設置を無事完了した後、両プロジェクトの残りの試運転活動に着手

*補記:実際にはGEベルノバは2026年4月Vineyard Windに対し、約3.6億ドルの未払いを理由に2026年4月28日付でタービン供給および保守契約を解除すると通知したが、4月17日にボストンの裁判所がVineyard Wind側の申し立てを認め、GEベルノバに対し、プロジェクトの作業継続と契約維持を命じる仮差し止め命令を下している - 米国の新規陸上設備市場は依然として低迷しているが、232件の風力および太陽光発電関税の結果を注視しており、これにより下半期には受注の明確化が進む可能性がある

- 第1四半期にDogger Bank AとVineyard Windの残りの風力タービンの設置を無事完了した後、両プロジェクトの残りの試運転活動に着手

- 財務関連

- 第1四半期には研究開発と設備投資を合わせて約7億ドルを投資し、新技術の商業化に向けた取り組みを含め、研究開発は約25%増加

- 事業売却により組織をさらに簡素化し、税引前現金で約9億ドルを創出

- 配当金と自社株買いによる13億ドルを含め、株主に約14億ドルを還元

- 第1四半期のフリーキャッシュフローは48億ドルで、2025年通年のフリーキャッシュフロー37億ドルを大幅に上回った

- 中東における最近の紛争に関しては状況を綿密に監視しており、これまでのところ、当社の事業と財務実績への影響は最小限にとどまっている

- 通期見通し関連

- 2026年のガイダンスには、イノベーションと成長を支えるための研究開発と設備投資の合計で前年比約30%の増加が含まれている

- 買収したProlecは今年約30億ドルの売上高に貢献すると引き続き予想

- 風力事業の2026年のEBIT損失は約4億ドルになると引き続き予想

- 調整後EBITDAは2025年よりも下半期の比重が高く、2026年第4四半期に売上高とEBITDAが最大になると引き続き予想

- 中長期的に生産性向上を目指し、AI、ロボット工学、自動化への投資を継続しており、2026年度通期の企業コストは4億5000万ドルから5億ドルの間になると引き続き予想

- 質疑応答

- ガス火力発電容量に関する最新の状況について

- 物理的な容量をさらに増やすことを検討する前に必要となるであろうリードタイムは、現在約3年

- 2026年の春現在、2029年と2030年の両方にまだキャパシティがある

- 計画を立てている顧客の多くが、2029年よりも2030年のスロットを必要としていたため2030年のスロットが多数販売されたが、2029年と2030年を合わせて、まだ約10ギガワットのキャパシティが残っている

- 2029年と2030年の需要が落ち着くにつれて市場がどこへ向かうのか、そして増設ガスタービンが本当に必要となる時期についても、より深く理解できるようになるだろう

- 電化セグメントにおけるシェアを拡大させている要因について

- 社内ではシェア獲得についてあまり議論していない

- 私たちが本当に良いビジネスを展開できているのは、電気機器を発電ソリューションや統合ソリューションに組み込む分野で、製品の統合によって明らかに勢いを増している

- 関税に関する影響について

- 関税の状況は、各国の関税の変更と232条の両方によって変化し続けている

- 昨年は約2億5000万ドルの純影響があったが、2026年は2億5000万ドルから3億5000万ドルの純影響があると見込んでいる

- 関税の構造は変化しているが絶対額はほぼ予想通りで、当社の見通しに完全に織り込まれている

- ガス発電事業の価格動向について

- 昨年の第4四半期のバックログと比較して、新規入札および落札活動における価格は10~20ポイント上昇し続けており、第2四半期にはこの上昇が注文に反映され始めるだろう

- 現在当社が契約している100GWの電力は、24ヶ国にわたる約90の異なる顧客との間で締結、つまり多くの国々で様々な用途において電力需要が拡大しており、当社は資本効率の高い方法でこのニーズに応え、市場に貢献する方法を模索し続けている

- ガスタービンにおけるSRA(サプライヤー主導型調達)が大幅に増加しており、御社の最大の競合他社の1社(三菱重工業のこと)は、サプライチェーンが2030年以降のあらゆる需要に対応できることを確認するため、2030年以降の注文は受け付けないと述べているが、御社はどのような対応を取る予定か

- 我々はサプライヤーやパートナーへの投資を継続しており、彼らは非常に順調に進捗していることから、2031年以降の受注も引き続き期待している

- ただし当社の場合は、設置ベースがはるかに大きいため、競合他社とは状況が異なる

- HAユニットを含むガスタービン全体で見ても、他社と比べて非常に大きな設置実績があることは大きなメリットで、既にサービス契約を結んでいる需要の最低ラインを確保できるため、サービスを提供する上でより多くの選択肢を持つことができる

- ガス火力発電容量に関する最新の状況について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の総売上高(Total Revenues)は93億3900万ドル、市場予想の92億2000万ドルを上回っている

- 2026年第1四半期の調整後EBITDA(Adjusted EBITDA)は8億9600万ドル、市場予想の7億8000万ドルを上回っている

となっている。

まとめ

上記の様な決算を受けてGEベルノバの株価は

前日比13.75%の大幅上昇。同日の米国市場が

前日の米国市場閉場後にトランプ大統領がSNSにイランとの停戦を無期限に延長する旨の投稿をしたことを受けて上昇したのと比べてもGEベルノバの上昇は際立っている。

市場予想を上回る売上、調整後EBITDAに加え、通期見通しも上方修正されたことが好感されたのだろう。自分としては前週のVineyard Windとの裁判など風力事業が足を引っ張るのではと思っていたのだが、カンファレンスコールでその点に対する質問もなかった。以前は風力事業の低調さがGEベルノバの株価下落要因になることも多かった気がするが、ここ最近はあまり重要視されていない様だ。

決算翌日を含めた年初来のGEベルノバの株価推移を市場(S&P 500)と比べてみると

年初こそはAI投資への不安の影響からか方向感が定まらない荒い動きだったものの、前四半期決算のあった1月末からは上昇傾向。3月は冒頭の通りほぼ横ばいだったが、3月末からは再び上昇傾向に転じ今回決算の大幅上昇で年初来70%超の上昇となり株価も1000ドルを突破している。

今後のGEベルノバ株だが、好調な決算内容、決算翌日も反落することなく続伸だったことを考えると、懸念点としてはVineyard Windとの裁判の行方、AI投資(データセンター)への懸念、現在の株価が上がり過ぎでは、といったことが挙げられるが、堅調な株価推移が期待出来そうな気がする。自分の懸念が単なる杞憂に過ぎないことを願いたい。