はじめに

米国日付2026年2月13日(金)に2026年1月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2026年1月の発表は米2026会計年度のつなぎ予算不成立による一部政府機関閉鎖の影響から回復して正常化した初めてのCPIで、インフレ懸念が幾分か緩和している傾向が見られ元々有力だった1月FOMCでの金利据え置きの見込みが更に強まる結果となった。

実際に1月のFOMCでは金利据え置きとなったが、その後2月に入ってからの民間経済指標では労働市場が弱まっている傾向が示されたことで、労働市場テコ入れのため利下げペースが加速する可能性がやや強まったのだが、続いて米労働統計局から発表された米雇用統計が予想外に力強かったことで、利下げを見据えて労働市場からインフレの程度、つまり今回のCPIへの注目が移っていた。

ちなみに今回の発表は元々2月11日(水)に予定されていたのだが、1月30日までに米2026会計年度の歳出法案/つなぎ予算案が成立しなかった影響で、2日間遅れての発表となっている。

以下、今回のCPI結果及びそれを受けて市場がどう動いたかについて確認し、整理しておく。

2026年2月13日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2026年1月消費者物価指数(CPI)

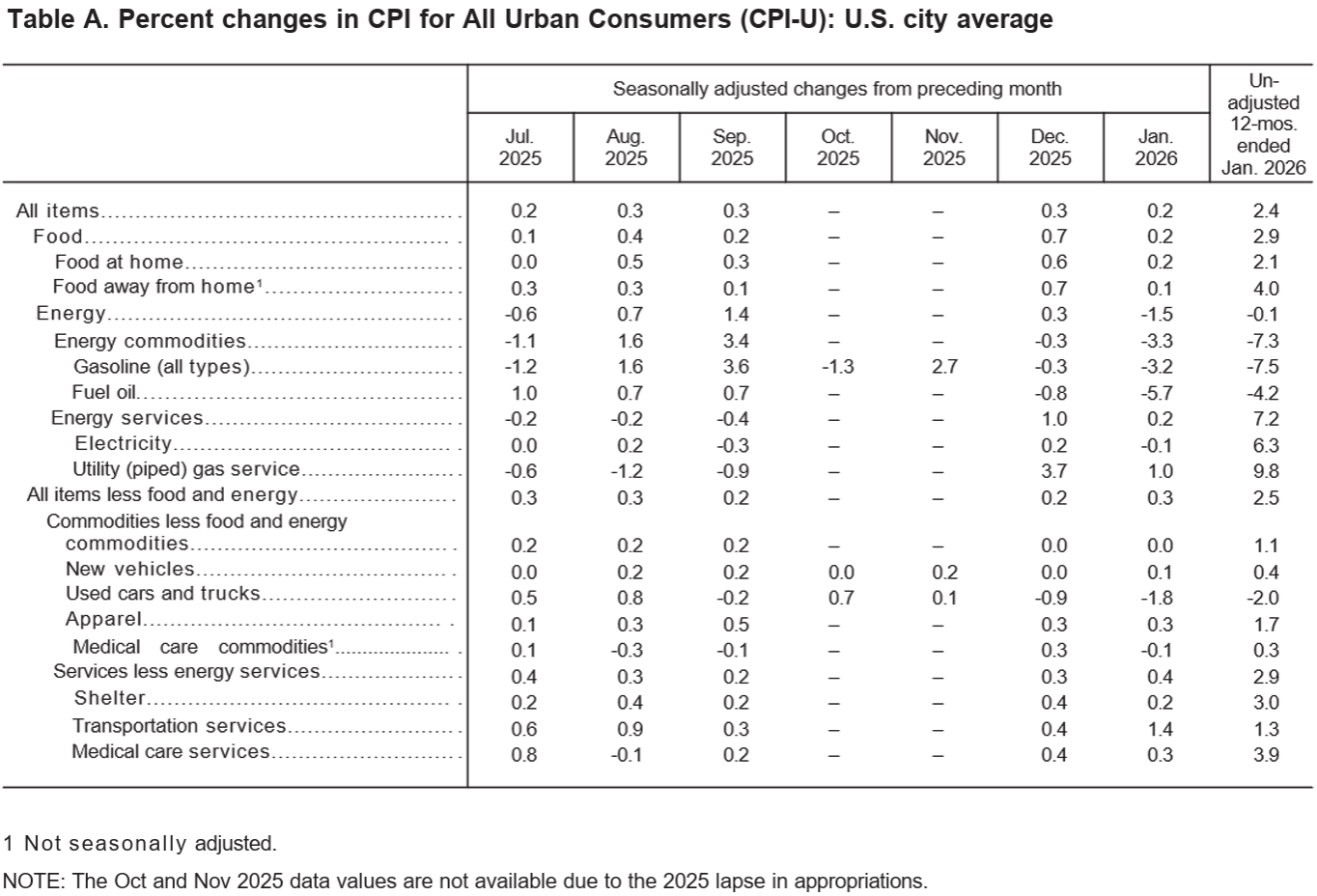

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

- 2026年1月の前月比消費者物価指数(季節要因調整済)は前月比0.2%の上昇、市場予想は0.3%の上昇

- 2026年1月の前年比消費者物価指数は全品目では2.4%上昇、市場予想は2.5%の上昇、前月比では0.2%上昇、市場予想は0.3%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比2.5%上昇、市場予想も2.5%の上昇、前月比では0.3%上昇、市場予想も0.3%の上昇

- 家庭用食品(Food at home)は前年比2.1%上昇。2025年12月は前年比2.4%上昇

- 電気代(Electricity)は前年比6.3%上昇。2025年12月は前年比6.7%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比3.0%上昇。2025年12月は3.2%上昇

変動の大きい食品とエネルギーを除くコア指数の前年比2.5%上昇は、2021年3月以来で最小の伸び。またインフレの主な要因の一つであるサービス分野の最大項目である住居費は前月比0.2%上昇と、2025年9月以来の小幅な伸びとなった。

同日の市場の動き

米国株式市場

米CPIが発表された米国東部標準時8:30は米国株式市場開場9:30の1時間前。

取引開始直後は前日比マイナスでスタートしたが、その後はプラスに転じる。ただ勢いは続かずに午後からは下落傾向となり再び前日比マイナスに。最終盤にやや持ち直して最終的には前日比ほぼ変わらずで取引を終えている。

CPI結果が市場予想をやや下回ったことでFRBが当面金利を据え置く可能性が強まったが、あまり市場には材料視されなかった模様。この週は続いたAI投資への懸念から株式市場が低調で、2月13日もその流れ/影響が続いていることが伺える。ちなみに2月9日週の米主要3株式指数は、ダウ工業平均が1.23%、S&P 500が1.39%、NASDAQ総合が2.1%いずれも下落しており、2025年11月以来の下落幅となっている。

今回の米CPI発表後、CMEのフェドウォッチツールでは、0.25%の利下げ確率が3月9.2%、4月27.8%、6月51.2%と6月が最有力なのは変わっていない。

米国10年債

CPIが発表された米国東部標準時8:30は上記チャートのCST(米国中部標準時)では7:30。

発表直後に利回りが大きく低下。少し反発があったものの利回りは低下し、前日比で1%ほど低い利回り前後での推移が続いたまま取引を終了している。

株式市場とは異なり、CPI結果を受けて利回り低下の流れが顕著に表れている。

ドル円為替

CPIの発表があった米EST8:30は上記ドル円チャートのGMTの13:30。

CPI発表前からドル安傾向が続き1ドル=153.5円前後から153.25円程度までドル安だったのだが、CPI発表を受けて1ドル=153円程度まで。その後は方向感がやや掴めなかったが、概ねドル安で推移し。1ドル=152.6円程度で週の取引を終えている。

ドル円為替も株式市場よりは、米債券市場に近い動きとなっている。

まとめ

以上、2026年2月発表の1月米CPI結果と市場の動きについてまとめてみた。

冒頭に書いたようにFRBの2つの命題である「雇用の最大化」、「物価の安定」のうち、雇用の最大化から物価の安定へ注目が集まる流れとなっていた中で、市場予想を下回るCPI結果となって市場が大きく反応するのかと思ったのだが、株式市場はほぼ変わらず、債券市場とドル円為替はそこそこの反応という結果になった。

直近の米雇用統計、そして今回のCPI結果で「雇用の最大化」、「物価の安定」がそれぞれFRBの望む方向となった様にも見られるのだが、株式市場は反応薄(債権と為替はそれなりに反応)だったことから、株式市場が週間で大きく下落した要因のAI投資への懸念が相当な重しとなっているようだ。

このAI投資への懸念がいつやわらぐのか、あるいはそのまま下落傾向が続くことになるのかが直近の焦点になるだろう。主な米企業の四半期決算が終わりつつあるだけに、市場のAI投資への懸念を払拭することはなかなか難しいのではないかと個人的には思っており、まだまだ下げ基調が続きそうな気がする。早めに何らかのキッカケで、株式市場の下落傾向に歯止めがかかって欲しいものだが・・・。