はじめに

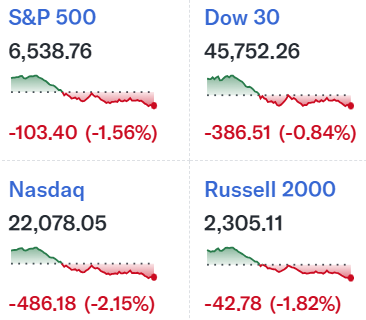

2025年11月20日(木)の米国株式市場は、米つなぎ予算が成立せず一部政府機関の閉鎖から発表が遅れていた9月の米雇用統計(10月ではない)と前日米国株式市場閉場後に発表されたエヌビディア(NVDA)決算を受けてどう変動するかに非常に注目が集まっていた。

実際には掲題の通り9月の米雇用統計、エヌビディアの決算内容は堅調といっても良い内容だったのだが、市場はそれを受けての上昇から何故か時間経過と共に反落し

いずれも下落して取引を終えている。

以下、発表された米雇用統計、エヌビディアの決算概要、そして何故株式市場が反落したのかについて確認しておくことにする。

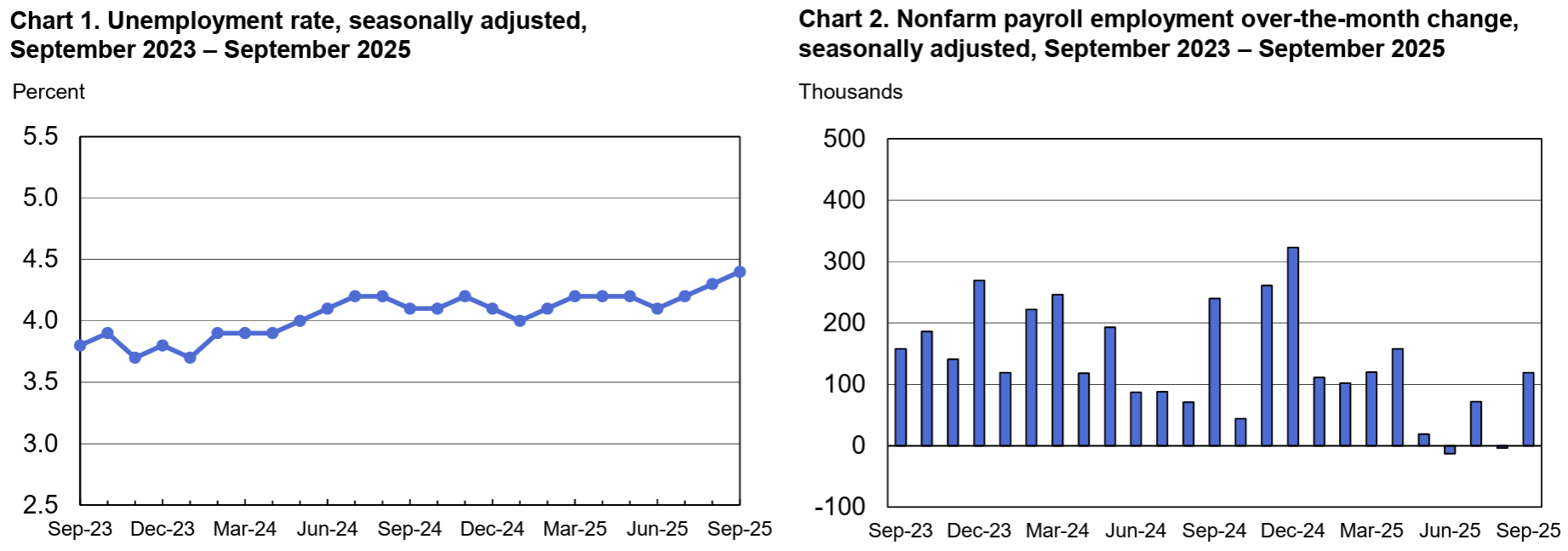

2025年11月20日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2025年9月米雇用統計

- 季節調整済み失業率は4.4%(前月は4.3%)、市場予想は4.3%

- 非農業部門雇用者数は前月比11万9000人増、市場予想の5万1000人増を上回っている

9月の雇用統計は10月3日に公表予定だったが、政府閉鎖の影響で発表が遅れた。ただ、労働統計局(BLS)は10月1日に閉鎖が始まる前に9月分のデータ集計を終えていたとのこと。また前回8月の雇用者数は4000人減と、当初発表の2万2000人増から下方修正されている。

そしてBLSは11月19日、当初は11月7日に公表を予定していた10月の雇用統計を発表しないことを明らかにしている。10月分のデータは、12月16日に発表予定の11月分に組み込む方針とのこと。

つまり次回の雇用統計データは、12月9、10日開催のFOMCに間に合わないことになる。

2025年11月19日のエヌビディア2025年第3四半期決算発表概要

半導体大手エヌビディアの2025年第3四半期決算期間は2025年8月~10月。

- 売上高は前年同期比62%増の570億ドル、市場予想の552億ドルを上回っている

- 調整後1株利益は1.30、市場予想の1.26ドルを上回っている

- 第4四半期の売上高見通しは650億ドル、市場予想平均の620億ドルを上回っている

- 最高経営責任者(CEO)Jensen Huang氏の主なコメント

- コンピューティング需要は加速し続けている。AIはあらゆる場所であらゆることを同時に行っている

- AIバブルについて多くの議論が交わされている。しかし、われわれの視点からは、全く異なる状況が見えている

2025年11月20日のその他出来事

先週の米新規失業保険申請件数

今回の統計は、米連邦政府機関の閉鎖によるデータ公表停止後、全国の失業保険申請件数を示す初の公式統計。

- 新規失業保険申請件数(15日終了週)は前週比8000件減の22万件、市場予想は22万7000件

- 失業保険の継続受給者数(8日終了週)は197万4000人、市場予想は195万人

FRB当局者の発言

米クリーブランド地区連銀Beth M. Hammack総裁のクリーブランド連銀2025年金融安定性会議における講演(現地時間9時前)

- インフレは依然として高すぎ、間違った方向に向かっている

- (更なる利下げは)リスクの高い融資を支援する可能性がある

- 労働市場を支えるために利下げを行えば、高止まりしているインフレの時期を長引かせるリスクがあり、金融市場でのリスクテークを助長する恐れもある

- 次に景気の減速局面が訪れた際には、本来よりも深刻になり、経済への影響がさらに大きくなる恐れがある

FRBのLisa D. Cook理事のジョージタウン大学における講演(現地時間11時位から)

- 最近報じられたような事例(信用不安)がさらに増える可能性は、こうした借り入れ契約におけるエクスポージャーの規模や取引の複雑さが不透明な場合に高まる

- さらに、特定のセクターが急拡大している局面、およびこれらの契約がまだ信用サイクルを一巡していない場合にも、その可能性は高まる

- 金融システム全体のリジリエンス(強じん性)を踏まえると、金融危機時に見られたような脆弱性は見当たらず、資産価格の下落で金融システムにリスクをもたらされるとは考えていない

同日の市場の動き

米国株式市場

冒頭に挙げた通り開場直後は上昇して取引が始まったものの、10時半過ぎから下落傾向となりそのまま前日比大きく下落して取引を終えている。NASDAQ総合の日中高値/安値の変動幅は4.9%で、日中の変動幅としては関税を巡り市場が変動した4月9日以来最大とのこと。

日中のS&P 500の動きを見てみると

開場直後に大きく上昇してしばらくその水準が続いていたものの、11時前ぐらいから下落傾向になりそのまま下げ幅を拡大。1:00PMぐらいに少し反発したものの長くは続かず再び下落。その後下げ止まったかに見えたが3:30PMぐらいからまた下落基調で取引を終えている。

米国債券市場

米国市場が開場する米国東部標準時9:30は上記チャートのCST(米国中部標準時)では8:30。

開場前に発表のあったエヌビディアの決算を受け、利回りはやや上昇して取引が始まったもののその後は米雇用統計、先週の米新規失業保険申請件数を受けて方向感が定まらない動き。その後米国株式市場の下落が始まった頃から債券利回りも低下傾向。その後は概ね米国株式市場と同様の動きで取引を終えている(債券市場は株式市場より1時間取引終了が早い)。ただ株式市場ほどの変動では無かった。

ドル円為替

米国株式市場が開場する米東部標準時9:30は上記チャートのGMT(英国標準時)では2:30PM。

米国株式市場の上昇と共に1ドル=157円半ばから157円後半までドル高となったが、その後米国株式市場の下落が始まった頃からドル安に。その後は方向感が定まらない動きが続いていたが日本市場開始と共にドル安傾向となり、更に欧州市場開始で一段のドル安となって、これを書いている米国株式市場前時点では1ドル=156円台後半での取引となっている。それでも米国株式市場の変動に比べるとドル円為替の変動は限定的。

まとめ

なまじ寝る前に米国株式市場が上昇していたのを見ただけに、起床しての市場急落を見たときは非常にショックを受けた。そして色々調べてみたのだが、米国株式市場が前日閉場後のエヌビディアの決算、米雇用統計、先週の米新規失業保険申請件数を受けての上昇から反転して急落した明確な原因は今一つはっきりしなかった。

時間的にはLisa D. Cook理事の講演が下げ幅拡大に寄与した可能性はあるが、講演の少し前から下げ基調に入っており講演中に急激な下落ともなっていないことから、これが原因とは考えにくい。

エヌビディアの決算は市場が望む結果を出したのだが、ここ最近くすぶっている大型ハイテク企業が多額のAI投資をどこまで収益化できるのか、そして借金に支えられた支出が本当に持続可能なのかといった問題が払拭することが出来なかったということが原因の一つだろう。

また9月のデータではあるが雇用統計が市場予想より堅調だったものの失業率は上昇しており、それが時間経過と共に市場に重視されたことで12月FOMCでの金利政策への不透明感が強まった事も市場変動の原因の一つと思われる(加えて次回FOMC時には最新の雇用統計が間に合わない)。

ちなみにCMEのフェドウォッチツールでは、12月FOMCでの利下げ確率は

- 11月20日の12月FOMCでの0.25%利下げ確率:35.4%

- 1日前の12月FOMCでの0.25%利下げ確率:30.1%

- 1週間前の12月FOMCでの0.25%利下げ確率:50.1%

- 1ヶ月前の12月FOMCでの0.25%利下げ確率:98.8%

となっている。

更には先週11月13日のつなぎ予算成立後の市場の動きをまとめて以降、S&P 500は

S&P 500は下落基調が鮮明になっており、その流れを引き継いでしまったことも原因かもしれない。

結局11月20日(木)の米国市場の反転急落の原因は自分にははっきりとは判らなかったが、仮に上に挙げたAI関連銘柄への懸念や12月FOMCの金利不透明感、それらを含めた下落基調の相場が下落の原因だったとすると、残念ながら不安定な米国株式市場の動きはしばらく続きそうだ。

特にエヌビディアの決算でAI関連株への懸念が解消されるかもしれないと期待していたのが、好決算にもかかわらず歯止めが効かなかった点は大きく、容易にはAI関連銘柄の不安定さが回復するとも思えない。更に一層の米国株式市場下落を覚悟しておいた方が良いのかもしれない。