はじめに

2025年10月29日(水)には自分の所有銘柄であるGEヘルスケア・テクノロジーズ(GEHC)の2025年第3四半期決算発表があった。

前回7月の第2四半期決算では売上、EPSは市場予想を上回り、加えて通期見通しを引き上げたのだが、マージンの減少、受注が軟調なことが嫌忌されてか前日比7.82%の大幅下落。その際には

「今後のGEヘルスケア株だが、今回決算での大幅下落、そしてその後数日も市場が米雇用統計などで低調だったもののリバウンドも無かったことを考えると、自分が思った以上に競合と比べた受注の弱さ及びマージン減少が市場に重視されているようで、明確な上昇傾向に転じるのは難しそうだ。何とか第3四半期を無難に乗り切り、次回決算で今後に期待を持たせる内容となって欲しいものだ。」

とあまり期待しない旨を書いていた。

その後は当時懸念していた米相互関税上乗せ分が想定していたよりも概ね低い税率となり、市場全体が色々ありながらも概ね堅調に推移していた中、GEヘルスケア株は方向感がはっきりしない動きをしていた印象がある。

今回のGEヘルスケアの決算とそれを受けての株価はどうだったのか。以下内容を確認し、整理しておく。

GEヘルスケア・テクノロジーズ2025年第3四半期決算概要

以下の内容は、GEヘルスケア・テクノロジーズの企業サイトより引用・抜粋。

- 2025年第3四半期の総売上高(Total Revenues)は51億4300万ドル、前年同期は48億6300万ドルで前年同期比6%の増加

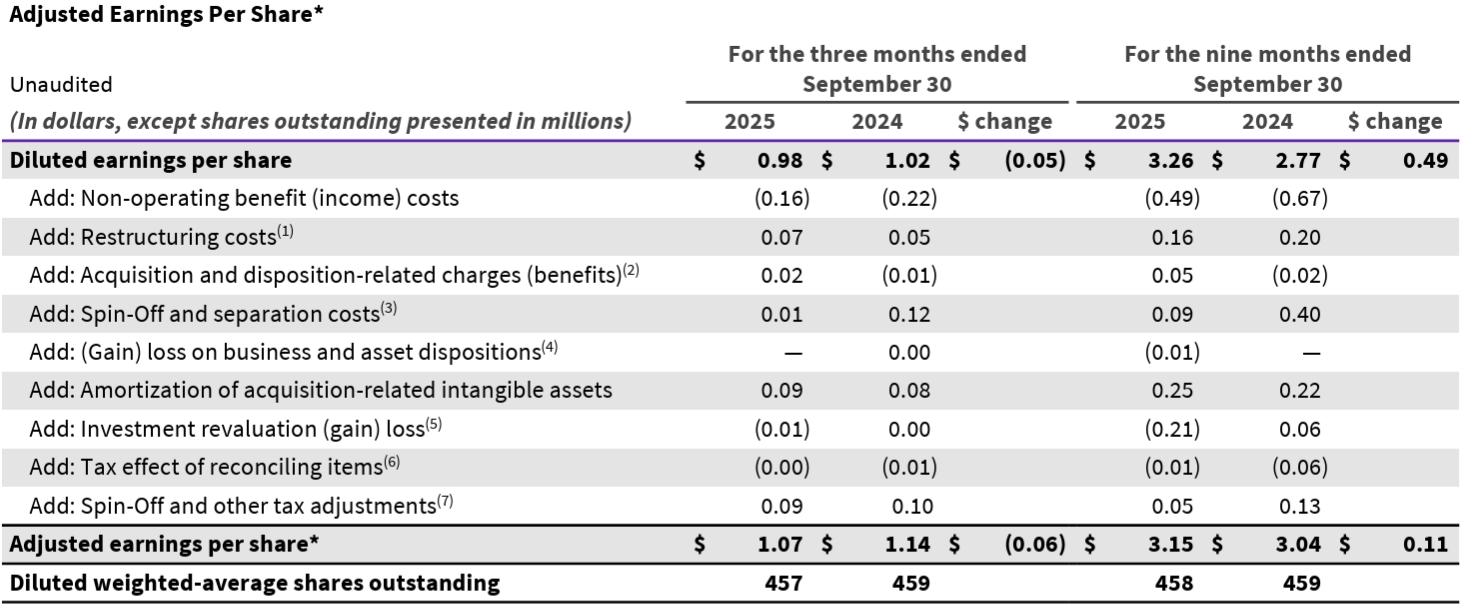

- 2025年第3四半期の希薄化一株あたり利益(Diluted EPS)は0.98ドル、前年同期は1.02ドルで前年同期比4%の減少

- 2025年第3四半期の調整後一株あたり利益(Adjusted EPS)は1.07ドル、前年同期は1.14ドルで前年同期比6%の減少

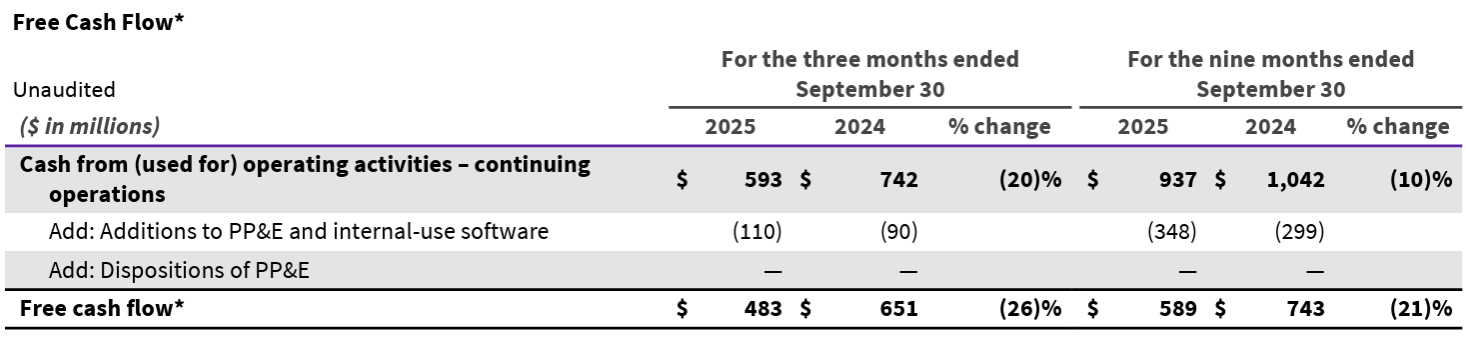

- 2025年第3四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は4億8300万ドル、前年同期は6億5100万ドルで26%の減少

2025年通期見通し

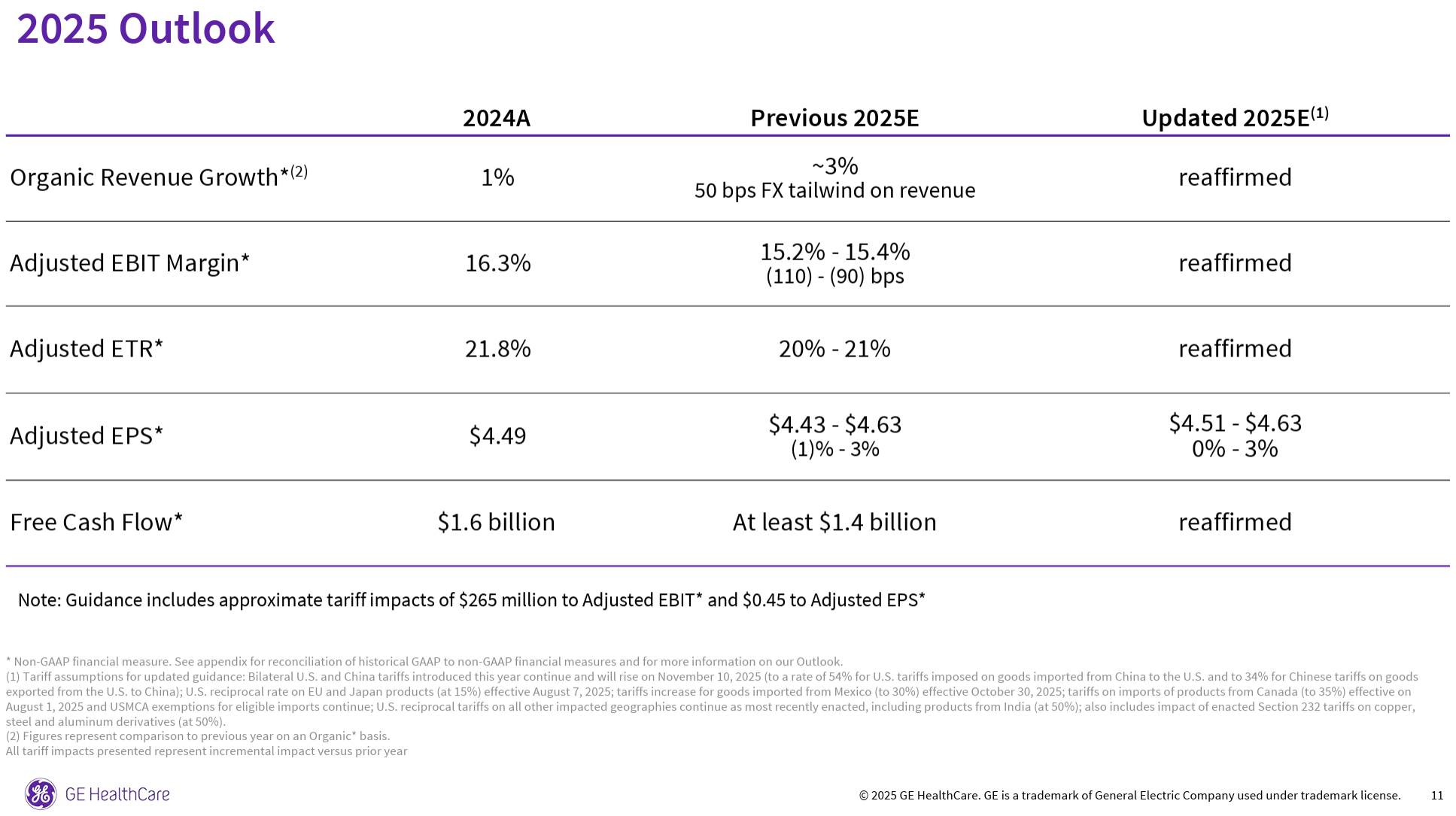

2025年の通期見通しは以下の通り。

- 既存事業成長率(Organic Growth):~3%(50bpsの為替の好影響)(前回と変わらず)

- Adjusted EBITマージン:15.2~15.4%(前回と変わらず)

- Adjusted ETR(Effective Tax Rate):20~21%(前回と変わらず)

- Adjusted EPS:4.51~4.63ドル(2024年比0~3%の成長率)(前回の4.43~4.63ドル(2024年比-1~3%の成長率)から下限を上方修正)

- Free cash flow:少なくとも14億ドル(前回と変わらず)

関税に関する前提は以下の通り。

- 今年導入された米国と中国の二国間関税は継続され、2025年11月10日に引き上げられる(米国が中国から米国に輸入する製品に課す関税率は54%、中国が米国から中国に輸出する製品に課す関税率は34%)

- EU、日本製品に対する米国の相互税率15%は2025年8月7日に発動

- メキシコから輸入する製品に対する関税30%は2025年10月30日に発動

- カナダから輸入する製品に対する関税は35%は2025年8月1日に発動

- メキシコ・カナダの対象輸入品に対するUSMCA免除は継続される

- 影響を受けるその他のすべての地域に対する米国の相互関税は、インド製品の50%を含む直近の制定時のまま継続

- 銅、鉄鋼、アルミニウム派生製品に対する232条関税(50%)の影響も含まれる

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第3四半期は全セグメントで堅調な受注増を達成。これは差別化されたソリューションに対する顧客需要と、健全な設備投資環境によるもの

- 売上高は、イメージング、アドバンスト・ビジュアライゼーション・ソリューション、医薬品診断が牽引し、予想を上回った

- 事業は引き続き勢いを増しており、幅広いポートフォリオとサービスを活用し、持続可能な収益の創出と顧客関係の強化に取り組んでいる

- 研究開発投資の拡大によりイノベーションの新たな波に乗りつつ、リーン経営へと注力すすることで、売上高と利益の成長を加速させていく

- 第3四半期には、成長見通しへの自信を反映し約1億ドルの自社株買いを実施

- フリーキャッシュフローは4億8300万ドルで前年同期比で1億6800万ドルとなったが、これは主に売上増加に伴う売掛金の増加と、約9500万ドルの関税支払増によるもの

- 質疑応答

- 中国の状況について

- 市場は過去2年間、景気刺激策と反汚職キャンペーンの影響で厳しい状況に置かれてきた

- 前四半期に中国の下半期業績見通しをやや保守的に設定していると説明したが、概ね予想通りの展開

- 景気刺激策による入札活動は改善しており、市場の回復は続いている

- 中国市場の成長回復を阻む構造的な理由は見当たらない

- 中国は世界最大級のヘルスケア市場の一つであり、人口の相当数がより良い医療へのアクセスを必要としており、長期的な可能性については楽観的

- 2026~2028年にかけての1桁台半ばの既存事業売上高成長目標と中国事業の関係について

- 中期的に1桁台半ばの成長率という目標は変わっていない

- 新製品が数多く登場することが成長率に寄与するだろう

- 中国市場は、ほぼ横ばいで安定的に推移すれば目標は達成できる

- 第3四半期にPCS(Patient Care Solutions)事業が低調だった点について

- 第3四半期のPCSの業績には失望している。これは製品保留のため

- 当四半期のPCS売上高7%減のうち、約5%は製品保留によるもの

- 既に市場への出荷は再開し、第4四半期には一部回復、残りは来年に持ち越される見込み

- 粗利益率の低下について

- 第3四半期の粗利益率は前年同期比で300ベーシスポイント低下し、うち約180ベーシスポイントは関税関連費用

- また研究開発費と商品原価の間で60ベーシスポイントの振替が発生(約3000万ドル相当)

- そして製品保留の影響が約20ベーシスポイントの減少につながった

- 第4四半期には前四半期比で利益率の拡大が見込まれ、粗利益率が50ベーシスポイントを超えると確信している

- 昨年発表された長期計画から1年が経とうとしているが、現状について

- 先ほど言及した様に、1桁台半ばの成長率については達成できると確信

- 今年は関税などの複雑な問題が重なったが、うまく乗り越えている

- すべてが順調に進んでおり、12月1日と2日にシカゴで開催されるRSNA(北米放射線学会)で、ポートフォリオに欠けていた多くの製品を披露して欠落を埋めるだけでなく、競合他社とは大きく異なる製品を提供できることを示せることに非常に期待を寄せている

- 中国の状況について

市場予測との比較

- 2025年第3四半期の総売上高(Total Revenues)は51億4300万ドル、市場予想の50億8000万ドルを上回っている

- 2025年第3四半期の調整後一株あたり利益(Adjusted EPS)は1.07ドル、市場予想の1.05ドルを上回っている

まとめ

上記の様な決算を受けてGEヘルスケアの株価は

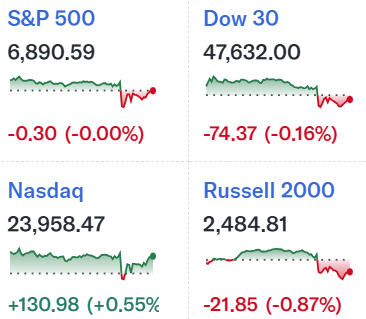

前日比2.54%の下落。同日の米国市場が

FOMC後のパウエル議長の会見で揺れ動いたものの前日とほぼ変わらなかったのと比べると、GEヘルスケア株の下落幅は大きい。

売上、EPSは市場予想を上回ったものの、関税の影響や投資等によって利益率が低下したことが嫌忌されたのだろう。

決算後数日を含めた年初来のGEヘルスケア株の推移を市場(S&P 500)と比べてみると

前回7月決算以降は冒頭に書いた印象通り方向感に欠ける動きが続いていたのだが、10月半ばからは上昇傾向が続いていた。しかし今回決算で下落となり、その後も市場の不安定さもあってか下落傾向が続いている。

今後のGEヘルスケア株だが、決算で売上、EPSは市場予想を上回ったものの、利益率低下が嫌忌されて下落し、その後数日も下落基調となっていることを考えると、なかなか厳しい時期が続きそうな気がする。願わくば前回7月の低調な決算後に、今回決算までは大崩れしなかった動きを保ってくれるといいのだが。