はじめに

2025年10月29日(木)には自分が所有しているボーイング(BA)の2025年第3四半期決算発表があった。

2025年7月の前回決算時には市場予想を上回る売上、EPSだったのだが、737MAXファミリー派生型の認証取得の遅れ、防衛部門でのストライキ状勢が不透明だったためか前日比4.37%の下落。その際には

「今後のボーイング株だが、市場の軟調もあるが、今回決算後に伸び悩んでいる株価がこのまま下落するのか、それとも下げ止まるかに気を付けたい。そしてそれに関連する点として、上にも挙げた防衛部門でのストライキの行く末が重要だろう。決算後も結局交渉はまとまらず、これを書いている8月4日から実際にストライキに突入するとのことで、株価にどう影響がでるかに注目。何とか早期に労使紛争が決着して欲しいものだがどうなるだろうか。」

とストライキの影響を懸念する旨を書いていた。

その後は当時懸念していた米相互関税上乗せ分が想定していたよりも概ね低い税率となり、市場全体が色々ありながらも概ね堅調に推移していた中、ボーイング株は方向感がはっきりしない動きをしていた印象がある。ちなみに防衛部門でのストライキは今回決算発表前の時点でまだ続いている。

そんな中で今回のボーイング決算内容及びそれを受けての株価はどうだったのか。以下に確認して整理しておく。

ボーイング2025年第3四半期決算概要

以下の内容はボーイングの企業サイトより引用・抜粋。

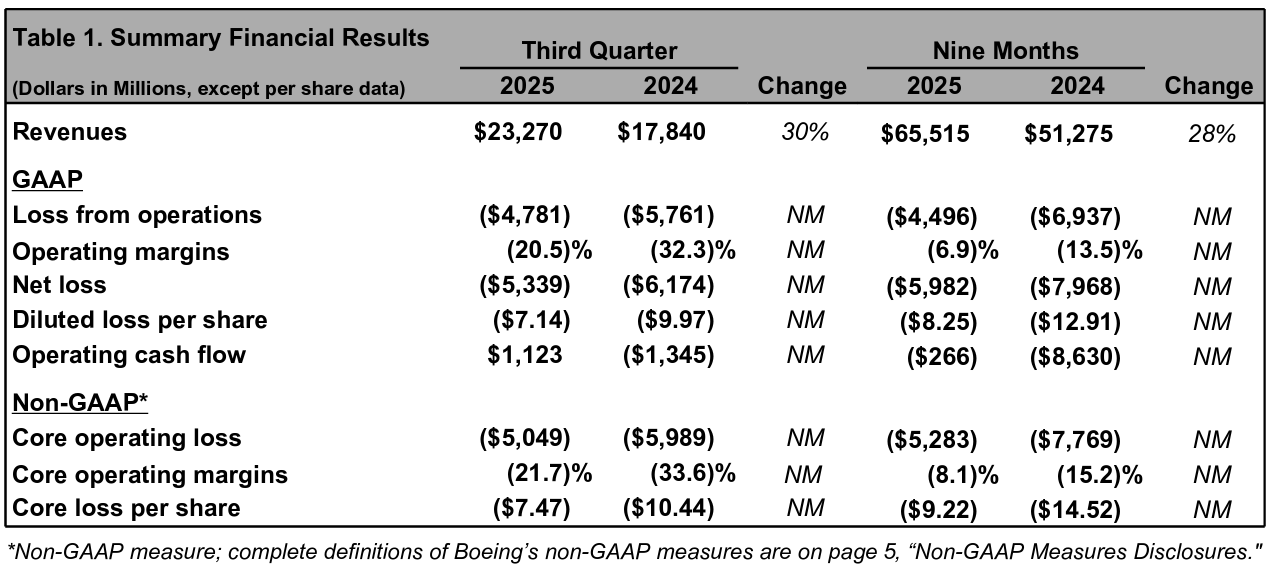

- 2025年第3四半期の売上高(Revenues)は232億7000万ドルで、前年同期比30%増加

- 2025年第3四半期のGAAPベース純損失(Net Loss)は53億3900万ドルの損失、前年同期は61億7400万ドルの損失

- 2025年第3四半期のGAAPベース一株当たり損失(Diluted loss per share)は7.14ドルの損失、前年同期は9.97ドルの損失

- 2025年第3四半期のNon-GAAPベース調整後中核事業一株当たり損失(Core loss Per Share)7.47ドルの損失、前年同期は10.44ドルの損失

- 2025年第3四半期の営業キャッシュフローは11億2300万ドル、前年同期は13億4500万ドルの流出

- 2025年第3四半期のフリーキャッシュフローは2億3800万ドル、前年同期は19億5600万ドルの流出

- 2025年第3四半期の総債務(Consolidated Debt)は534億ドル、前四半期から1億ドル増加

事業部別業績

【Commercial Airplanes(商用機部門)】

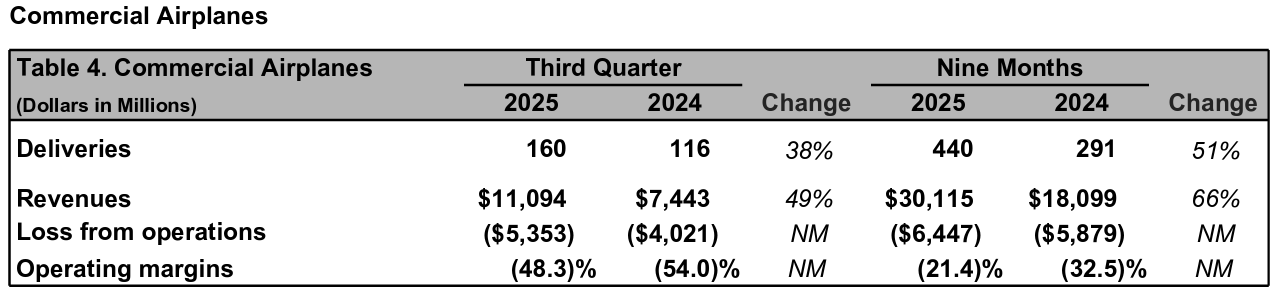

- 2025年第3四半期の商用機の引き渡しは160件、前年同期は116件で38%増加

- 売上は110億9400万ドルで前年同期比49%増加

- 損失は53億5300万ドルで前年同期は40億2100万ドルの損失

- 営業マージンはマイナス48.3%、前年同期はマイナス54.0%

- 受注残は5900機以上で5350億ドル

【Defense, Space & Security(防衛・宇宙・セキュリティ部門)】

- 売上は69億200万ドルで前年同期比25%増加

- 利益は1億1400万ドル、前年同期は23億8400万ドルの損失

- 営業マージンは1.7%、前年同期はマイナス43.1%

- 受注残は760億ドル。うち20%は海外からの注文

【グローバルサービス部門】

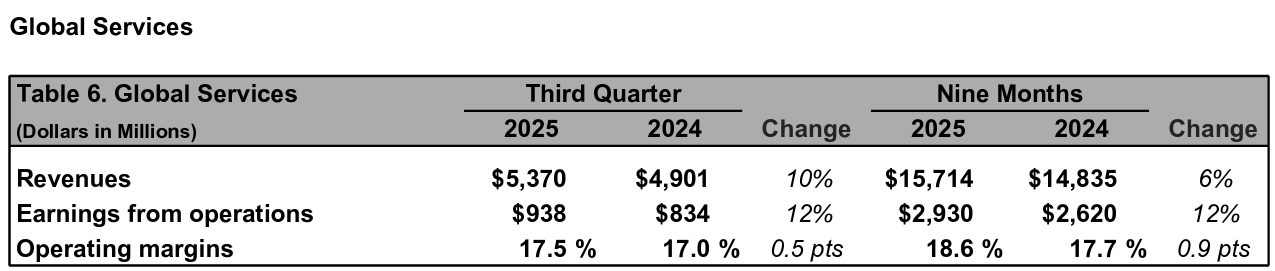

- 売上は53億7000万ドルで前年同期比10%増加

- 利益は9億3800万ドルで前年同期比12%増加

- 営業マージンは17.5%、前年同期は17.0%

2025年通期見通し

2025年の業績や納入見通しは示されず。

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 安全性と品質への継続的な注力により、当四半期に2023年以来初めてプラスのフリーキャッシュフローを創出

- 10月にはFAA(米連邦航空局)と共同で737型機の生産を月産42機に増やすことに合意

- 777Xのスケジュール遅延は残念だが、同機は飛行試験において引き続き良好なパフォーマンスを示している

- 業績は好転しつつあるが、特に商用機開発/認証プログラムにおいて今後取り組むべき課題があることは十分に認識

- 商用機部門

- 第3四半期に737MAXの生産を計画通り月産38機まで増強

- 今月初めには、FAA(連邦航空局)に月産42機への増産計画を提出

- 月産42機からは5機ずつ生産を増やす予定で、安定と準備態勢が整うまで6ヶ月以上の期間を開ける

- 当四半期にFAA(連邦航空局)は、一部の737MAXおよび787型機の耐空証明発行をボーイング社に委任することを認めると発表

- 787に関しては、プログラムは引き続き月産7機の安定生産を続けており、FAAとの月産8便の最終審査を先日無事に完了したこともあり、近い将来には月産8便への移行を目指す

- 777Xについては、今朝発表した通り、認証取得および初納入の予定を延期したため、当四半期に49億ドルの非現金費用が発生する

- 777-9の初納入は2027年になる見込み

- 当四半期には、ブレーキ、エンジン、離陸性能、空力性能に関する重要な試験を完了したが、飛行試験認証プログラムはまだ相当な部分が残っている

- 737-7および-10プログラムについては、3000時間を超えるラボ試験と分析を経て、エンジンの防氷問題を恒久的に解決するための最終的な設計変更が完了

- 以前お知らせしたように、737-7および-10の認証取得は2026年を予定

- 防衛・宇宙・セキュリティ部門

- 引き続き積極的な管理アプローチを継続し、開発プログラムのリスク低減を行う

- 当四半期に米国宇宙軍は、ボーイング社とEVOLVE戦略衛星通信プログラムに関する28億ドルの契約を締結

- セントルイスでは、IAM(国際労働組合)を代表とする従業員が引き続きストライキを実施しているため、緊急時対応計画を実行している

- 作業停止前とほぼ同程度の生産率で、従業員不在の状態でもJDAM(Joint Direct Attack Munition)を製造しており、チームはMQ-25およびT-7Aの開発プログラムを進めている

- グローバルサービス部門

- またも好調な四半期

- 米海軍は、F-18の着陸装置と外翼パネルの修理のため、ボーイング社と総額4億ドルを超える契約を締結

- デジタル事業の売却は、今四半期後半に完了する予定

- グローバルサービス部門は、航空機のメンテナンス、運用、修理に関連する契約を継続的に獲得している

- 第3四半期業績

- 中核事業一株当たり損失7.47ドルは、主に777Xプログラムにおける49億ドルの費用による6.45ドルの悪影響を反映

- 当四半期のフリーキャッシュフローは2億3800万ドルの黒字で、これは主に商用機の納入増加と、前年同期および前四半期と比較して改善した運転資本を反映

- 重要なのは、2023年以来初めてフリーキャッシュフローがプラスとなった四半期であり、当社の回復における進展点であること

- 質疑応答

- 777Xの2026年のキャッシュフローは全体でどれくらいマイナスになるのか

- 20億ドルという当初の予想に比べて増加する

- 2027年には状況が改善し、2028年には中立に近づき、2029年以降はプラスになると予想

- 777プログラムのスケジュールが遅れた理由

- テストプログラムに新たな問題はない

- 問題は特定のテスト飛行において必要なTIA認証(Type Inspection Authorization approval)が得られなかったこと

- すべてのデータ審査に必要なTIA認証を得るために、どれほどの作業が必要になるかを過小評価していた

- 認証取得のために策定していた計画が、今後の運用において現実的ではなかったと認識した結果、FAAと連携の上スケジュールを変更した

- 今回の様な段階的認証が必要な初めての航空機であり、FAA/我々の双方に学ぶべき点があった

- 737MAXの生産台数についてもう少し詳しく

- 既に10月から月産42機の生産体制となっている

- ただし毎月42機生産するのではなく、その月の日数、つまり稼働日数にもよる。また11月と12月には年末年始の休暇シーズンが控えている

- 以降は先ほど説明した様に5機ずつ生産を増やす予定で、安定と準備態勢が整うまで6ヶ月以上の期間を開ける

- 737-7および-10プログラムの詳細について

- エンジン防氷設計を除けば、認証を完了するにはまだ作業が必要

- 恐らく-10型機は-7型機よりも少し多くの作業が必要になるだろうが、777Xプログラムで経験しているような大規模作業とはならない

- そのため、設計認証の取得は比較的容易だと考えており、多くの試験データと分析結果が迅速な手続きの助けとなる

- 先ほど説明した様に2026年に認証を完了させる予定

- しばらく前から掲げている100億ドルのフリーキャッシュフロー目標について

- 今年は全体的に大きな進歩を遂げており、基盤は整っていると見ている

- そして今後数年間は着実かつ段階的な改善が見込まれ、財務状況も改善していくと期待している

- 過去の水準に回帰できる基盤となるキャッシュ創出力には自信を持っているが、来年以降の具体的な長期的な枠組みについてコメントするのは時期尚早

- 777Xの2026年のキャッシュフローは全体でどれくらいマイナスになるのか

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の売上高(Revenues)は232億7000万ドル、市場予想の219億7000万ドルを上回っている

- 2025年第3四半期の調整後中核事業一株当たり損失(Core Loss Per Share)は7.47ドルの損失、市場予想は4.59ドルの損失

- 2025年第3四半期のフリーキャッシュフローは2億3800万ドル、市場予想は8億8000万ドルの流出

となっている。

まとめ

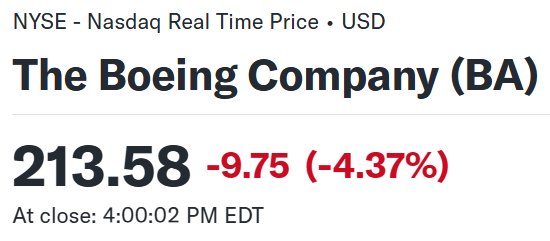

上記の様な決算結果を受けてボーイング株は

前日比4.37%の下落。同日の米国市場が

FOMC後のパウエル議長の会見で揺れ動いたものの前日とほぼ変わらなかったのと比べると、ボーイング株の下落幅はかなり大きい。

市場予想を上回る売上、EPSに加えてフリーキャッシュフローも2023年以来となるプラスとなったが、これまでも納期が伸ばされ費用計上をしてきた777Xの最初の納入を2027年に延期し、更に49億ドルの費用を計上したことが嫌忌されたのだろう。ちなみに前回決算時に懸念していた防衛部門でのストライキの影響は軽微で問題視されていない様子。

決算後数日を含めた年初来のボーイング株の推移を市場(S&P 500)と比べてみると

前回決算以降は冒頭に書いた通り、市場が上昇する中でやはり方向感に欠ける動きだったがやや下落傾向。今回決算前にやや上昇の流れがあったが決算を受けて下落。さらに決算翌日も更に6.32%大幅下落しているのは、決算を受けて以下の様な投資格付けアップデートがあったためだろう。

- JPモルガン:Overweightは変わらず、目標株価を251ドルから240ドルに引き下げ

- UBS:Buyは変わらず、目標株価を280ドルから275ドルに引き下げ

- Deutsche Bank:BuyからHoldに引き下げ、目標株価を255ドルから240ドルに引き下げ

その後も市場が低調ではあるもののボーイングの下落傾向は続いている。

今後のボーイング株だが、今回決算で売上、EPSは市場予想を上回ったが、777Xの納入遅れ/費用計上により下落、翌日も複数のアナリストが目標株価引き下げをしたことで更に下落幅を拡大し、その後数日経過しても下落基調であることを考えるとしばらく株価上昇は望めないだろう。まずはいつ、どの程度で株価が下げ止まるのかを注意しておきたい。願わくば年初来プラスは維持してもらいたいが、どうなるだろうか。