はじめに

2025年7月29日(火)には自分が所有しているボーイング(BA)の2025年第2四半期決算発表があった。

2025年4月の前回決算時には市場予想を上回る決算内容に加え、関税の影響(特に意外にも中国への納入)が想定されていたよりも大きくは無かったことが好感されて約6%の上昇。しかしその際には

「今後のボーイング株だが、今回決算は市場予想を上回り株価上昇となったものの、個人的にはまだまだ再建の道半ばといった印象があり、年初来の株価推移を見ても上限は5%程度であるため過度な期待はしない方がいい気がする。経営陣の想定通り中国の影響が限定的であり、業務改善の効果が次四半期以降も継続して結果に表れてくれるといいのだが。」

とあまり期待をしていない旨を書いていた。

その後5月に入り米中の関税懸念が和らぎ、結局90日間の関税大幅引き下げに合意したことなどからボーイング株は上昇。しかし6月に入りエア・インディアのボーイング787型機の墜落を契機として再び下落。その後調査が進むにつれ、未だ原因は解明していないがボーイングの問題ではない可能性が有力視される流れとなっていることで6月末から再びボーイング株は上昇基調となって今回決算を迎えている。

そんな中で今回のボーイング決算内容及びそれを受けての株価はどうだったのか。以下に確認して整理しておく。

ボーイング2025年第2四半期決算概要

以下の内容はボーイングの企業サイトより引用・抜粋。

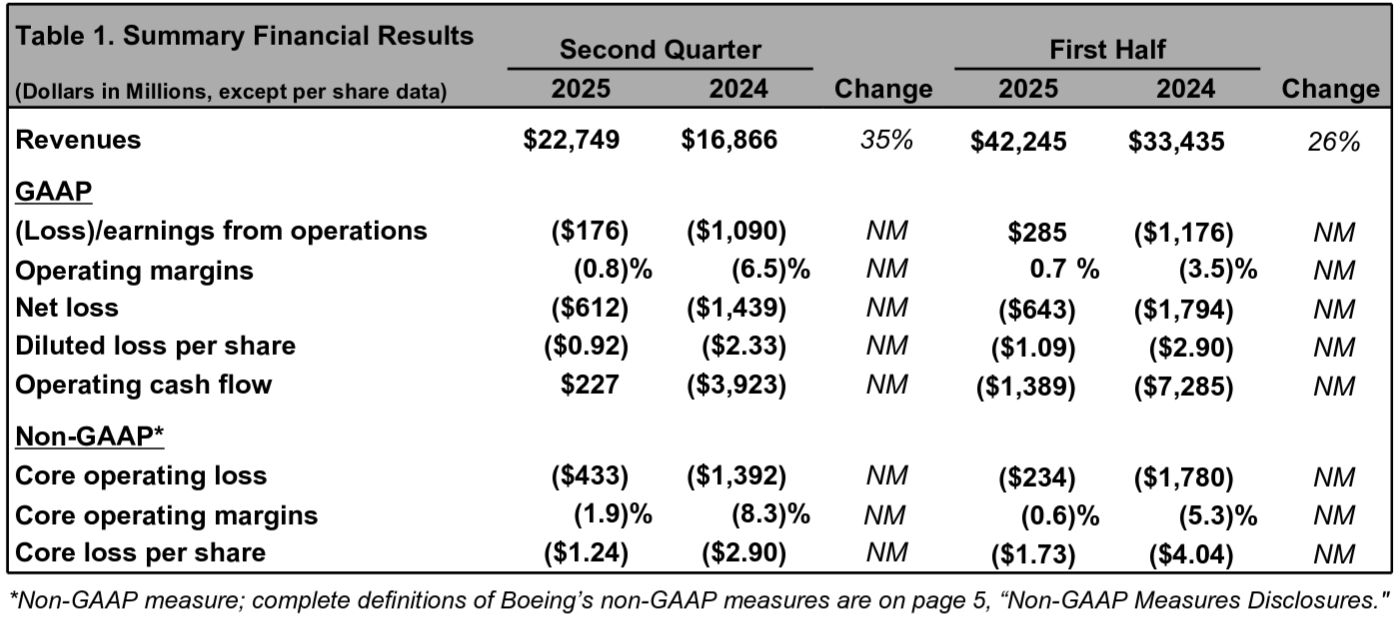

- 2025年第2四半期の売上高(Revenues)は227億4900万ドルで、前年同期比35%増加

- 2025年第2四半期のGAAPベース純損失(Net Loss)は6億1200万ドルの損失、前年同期は14億3900万ドルの損失

- 2025年第2四半期のGAAPベース一株当たり損失(Diluted loss per share)は0.92ドルの損失、前年同期は2.33ドルの損失

- 2025年第2四半期のNon-GAAPベース調整後中核事業一株当たり損失(Core loss Per Share)1.24ドルの損失、前年同期は2.90ドルの損失

- 2025年第2四半期の営業キャッシュフローは2億2700万ドル、前年同期は39億2300万ドルの流出

- 2025年第2四半期のフリーキャッシュフローは2億ドルの流出、前年同期は43億2700万ドルの流出

- 2025年第2四半期の財務状況は総債務(Consolidated Debt)が533億ドル、前四半期から3億ドル減少

事業部別業績

【Commercial Airplanes(商用機部門)】

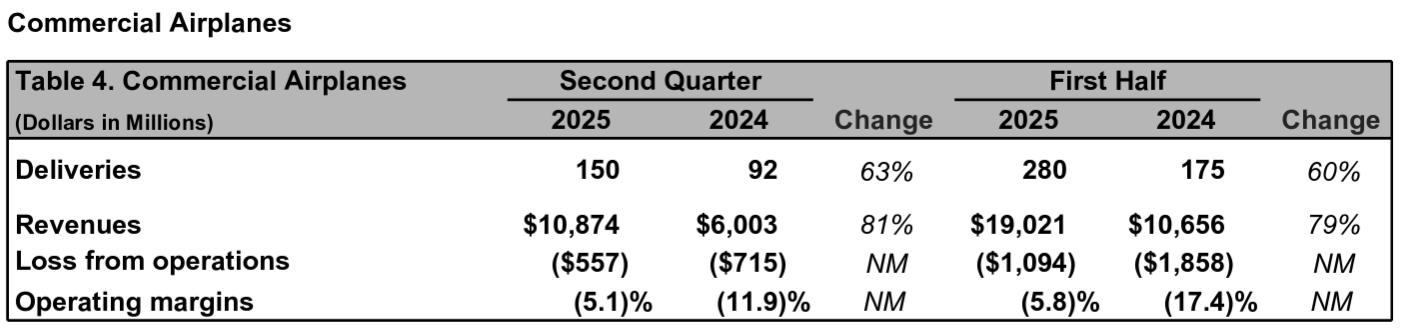

- 2025年第2四半期の商用機の引き渡しは150件、前年同期は92件で63%増加

- 売上は108億7400万ドルで前年同期比81%増加

- 損失は5億5700万ドルで前年同期は7億1500万ドルの損失

- 営業マージンはマイナス5.1%、前年同期はマイナス11.9%

- 受注残は5900機以上で5220億ドル

【Defense, Space & Security(防衛・宇宙・セキュリティ部門)】

- 売上は66億1700万ドルで前年同期比10%増加

- 利益は1億1000万ドル、前年同期は9億1300万ドルの損失

- 営業マージンは1.7%、前年同期はマイナス15.2%

- 受注残は740億ドル。うち22%は海外からの注文

【グローバルサービス部門】

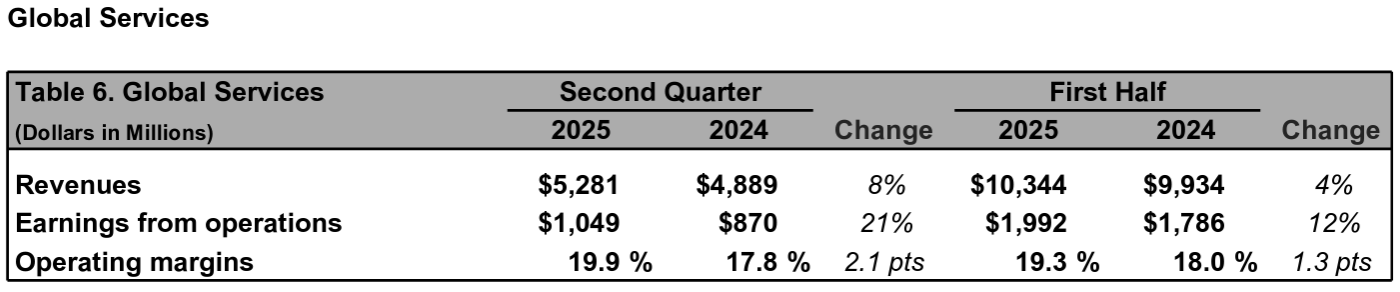

- 売上は52億8100万ドルで前年同期比8%増加

- 利益は10億4900万ドルで前年同期比21%増加

- 営業マージンは19.9%、前年同期は17.8%

2025年通期見通し

2025年の業績や納入見通しは示されず。

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 当社の回復計画は着実に成果を上げており、事業の安定化、開発プログラムの実行強化、将来を見据えた企業文化の変革に向けて、着実に前進している

- 5月には過去最大となる最大210機の民間航空機向けワイドボディ機の受注を発表

- F-47をはじめとする防衛事業における最近の受注の勢い

- 直近の貿易協定には大きな期待を寄せている

- 商用機部門

- 生産システムの安定化に向けた継続的な投資は、FAAに提出した安全・品質計画に沿って順調に進捗

- 第2四半期には民間ジェット機150機、上半期には280機を納入。これは2018年以来、第2四半期および上半期の最多納入数

- 737MAX型機は計画的に月産38機まで増産し、そのペースで安定させた後、FAAに月産42機への増産承認を申請するという計画だったが、第2四半期には月産38機の納入率を達成し、現在はこのペースで安定を維持することに注力している

- 生産システムの健全性を測定するため、FAAと合意した主要業績評価指標(KPI)を引き続き活用しており、これらのKPIは年初に設定した期待に沿って着実に進捗している。今後数ヶ月以内に、月産42機への増産の承認をFAAに申請できる見込み

- 777Xの飛行試験プログラムは引き続き進捗しており、機体の認証取得と納入に向けた今後の作業に引き続き注力していく

- 専用機4機を含む全試験機が稼働を開始し、プログラムは1400回以上の飛行と4000回の着陸を完了

- 新たな技術的問題は報告されておらず、これまでのところ順調に進んでいるが、まだやるべきことは山積み

- 737-7と737-10については、737MAXファミリー派生型の認証取得に向けた準備を進めている

- ソリューション開発の作業は予想よりも時間を要しており、認証取得は2026年になる見込み

- 以前お伝えした通り、生産計画への重大な影響はないと予想

- 防衛・宇宙・セキュリティ部門

- 先日Steve Parker氏を新たな防衛事業の常任最高経営責任者(CEO)に任命

- 固定価格開発プログラム(防衛事業売上の約15%)は好調な四半期となり、これらのプログラムにおけるベースライン管理とリスク管理への新たな取り組みは早期の成果を生み出している

- US Space Force(米宇宙軍)と最近28億ドルの契約を締結

- 米国に強靭な宇宙ベースの核指揮統制および通信システムを提供する衛星2基の開発・製造の請け負い

- 最近成立した歳出法案により2029年度までの国防費が1500億ドル増額され、F-15EX、MQ-25、E-7といったボーイングの防衛プログラムや独自プログラムへの資金提供が予定されている

- グローバルサービス部門

- 好調な四半期を終え、防衛および民間顧客へのサポートを通じて、引き続き当社に素晴らしい業績をもたらした

- 関税について

- 環境はダイナミックに変化している。貿易交渉が続く中、当社は引き続き政策動向を注視しつつ、関税の潜在的な影響を軽減していく

- 関税の一部は、週末に発表された米国とEU、そして英国との二国間協定のような交渉合意を通じて解決されつつあり、全体としては今日、私たちは気分が良くなっていると言える

- しかし、依然としてこの変化の激しい環境を積極的に乗り越えていく必要がある

- 過去数四半期、当社の回復を可能にする4つの主要分野(事業の安定化、開発プログラムの実施改善、企業文化の変革、新たな未来の構築)について言及してきたが、順調に進んでいる

- スピリット・エアロシステムズとの再統合に向けて順調に準備が整っており、年内の完了を見込んでいる

- 第3四半期のフリーキャッシュフローは、一時的な司法省への支払いによる影響を除くと第2四半期の使用量とほぼ同水準になると予想。世界的な貿易環境が引き続き業界にとって好ましい状況を維持し、当社の商用納入見通しに変化がなければ、第4四半期にはプラスのフリーキャッシュフローが見込まれる

- 質疑応答

- 以前年間40~50億ドルの流出としていたフリーキャッシュフローの見通しについて

- 上半期のフリーキャッシュフローは25億ドルの流出、第2四半期は2億ドルの流出となっており、いずれも予想より良かった

- これは主に、PCA(航空機エンジン検査)の納入実績の向上といくつかのタイミング要因によるもの

- 既に述べた第3四半期、第4四半期の見込みなど、これらすべてを総合すると通期で30億ドル程度の流出と想定している

- 4月以降の関税に関する貿易協定のボーイングへの影響について

- 確かに、これらの取引のいくつかは前四半期の業績を大きく押し上げてくれた

- また前回決算時に、関税引き上げによる投入コストへの年間純影響は年間5億ドル未満としていたが、現状それは変わらない

- 中国との報復関税に再び陥らないようにすること、USMCAが見直される際に、現状のような貿易状況が維持されることが重要

- 商用機部門のマージン改善について

- 通期でマイナスになると予想されるが、四半期ごとにその差は縮小していくと予想

- 現時点ではこれ以上判断するには時期尚早だが、長期的には過去のマージン水準の業績に戻れない兆候は見当たらない

- 防衛部門で予想されるストライキ(現在の契約は米中部時間27日午後11時59分に期限が切れたが、ボーイングの軍事航空機工場の製造を停止する前に7日間の冷却期間が設けられている)について

- ストライキ対象の従業員は約3200人。セントルイスとセントチャールズで戦闘機の製造/整備と軍需品事業を行っている

- 今回の規模は昨年秋に見られたストライキの規模(商用機部門の約3万人)よりもはるかに小さい。ストライキの影響についてはあまり心配していない。何とか乗り越えられるだろう

- 以前年間40~50億ドルの流出としていたフリーキャッシュフローの見通しについて

ちなみにエア・インディア機の墜落に関しては、カンファレンスコールの冒頭でお悔やみの言葉を述べた以外には質疑応答も含めて特筆すべき言及は無し。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の売上高(Revenues)は227億4900万ドル、市場予想の218億4000万ドルを上回っている

- 2025年第2四半期の調整後中核事業一株当たり損失(Core Loss Per Share)は1.24ドルの損失、市場予想は1.48ドルの損失

- 2025年第2四半期のフリーキャッシュフローは2億ドルの流出、市場予想は17億2000万ドルの流出

となっている。

まとめ

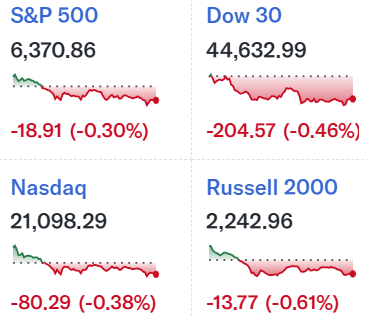

上記の様な決算結果を受けてボーイング株は

前日比4.37%の下落。同日の米国市場も

いずれも下落しているが、ボーイング株の下落幅はそれよりかなり大きい。

市場予想を上回る売上、EPSだったのだが、737MAXファミリー派生型の認証取得の遅れや防衛部門でのストライキに関する詳細情報がほとんどなかった事が嫌忌されたのだろうか。

年初来のボーイング株の推移を市場(S&P 500)と比べてみると

3月、4月の関税発動時の下落幅は大きかったものの、4月の前回決算時点では年初来2.6%の下落。その後は関税への懸念がやわらぎ市場の回復もあって上昇したが、6月のエア・インディア機墜落で再び下落。その下落は一時的なものに留まり再び上昇傾向で今回決算を迎えたが、4%を超える下落。そして決算後は市場が軟調なこともあってボーイングも下落し、一時30%を超えた年初来の株価上昇も25%の上昇と落ち込んでいる。

今後のボーイング株だが、市場の軟調もあるが、今回決算後に伸び悩んでいる株価がこのまま下落するのか、それとも下げ止まるかに気を付けたい。そしてそれに関連する点として、上にも挙げた防衛部門でのストライキの行く末が重要だろう。決算後も結局交渉はまとまらず、これを書いている8月4日から実際にストライキに突入するとのことで、株価にどう影響がでるかに注目。何とか早期に労使紛争が決着して欲しいものだがどうなるだろうか。