はじめに

米現地時間2025年5月6日(火)、7日(水)に2025年3回目のFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回2025年3月半ばのFOMC会合は金利据え置き、四半期に一度の経済予測要旨でも年内2回の利下げ見込みといずれも事前の予想通り。ただパウエル議長が会見で、関税によるインフレの上昇を認識つつも一時的なものであるとの認識を示したことや、景気後退の可能性は高まったが高くはない、としたことを受けて株式市場は上昇、債券利回りは低下、ドル円為替はドル安となった。

その後4月になって米国が相互関税を発動(その後90日間の一時停止)した後、パウエル議長は講演で利下げを急がないスタンスを示したのだが、4月半ばの講演では「関税は少なくとも一時的にインフレを上昇させる可能性が非常に高い」、「インフレ効果がより持続的になる可能性もある」等と経済減速に言及しており、3月のFOMC後からのパウエル議長の認識は変化している。

そしてパウエル議長のこういった姿勢に対してトランプ政権は早期利下げを要求しており、一時パウエル議長の解任検討報道もなされたが、その後株式市場、ドルが大きく下落したこともあってか、政権はパウエル議長の解任はないとしている。ただし利下げ要求は変わらず、パウエル議長の解任可能性が完全に無くなったわけではないだろう。

また前回FOMC以降の経済指標はまちまちとなっており、こういった複雑な状況の中で今回のFOMCで政策金利は据え置きが有力視されているが、FOMC声明の内容やパウエル議長の発言に注目が集まっていた。

以下、FOMCによる政策金利結果及びパウエル議長の会見、そして市場はどう反応したのかを確認し整理しておく。

また今回のFOMC結果発表同日の米国株式市場は後述する様に変動が激しかったので、その要因についても簡単に触れておく。

2025年5月6日、7日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- 前回は「

- 純輸出の変動がデータに影響を与えているものの経済活動は堅実なペースで拡大、失業率はここ数ヶ月低水準で安定、労働市場は引き続き堅調、インフレ率はやや高いままである」といった趣旨の文章

⇒今回も上記文章は全く同じだったが、その文章の前に

【委員会の目的と現状】

- 前回は「委員会は長期的に雇用の最大化と2%のインフレ率の達成を目指している」、「経済見通しをめぐる不確実性は高まっている」、「委員会は雇用とインフレの双方に対するリスクに注意を払っている」といった趣旨の文章

⇒今回は前回の「経済見通しをめぐる不確実性は高まっている(Uncertainty around the economic outlook has increased)」という文章の最後に

Uncertainty about the economic outlook has increased further.

さらに(further)という単語が追加された

⇒また「委員会は雇用とインフレの双方に対するリスクに注意を払っている」という文に

and judges that the risks of higher unemployment and higher inflation have risen.(失業率の上昇とインフレ率の上昇のリスクが高まっていると判断している)という文章が追加されている

【今後の政策金利決定に関して】

- 委員会は目標達成のため、フェデラルファンド金利の目標範囲を4.25~4.50%に維持することを決定した

⇒前回と変わらず - 「フェデラルファンド金利の目標範囲に対する追加調整の範囲と時期を検討するにあたり、委員会は入ってくるデータ、変化する見通し、リスクのバランスを慎重に評価する」

⇒前回と変わらず - 今回は、前回会合であった4月からの国債などの月間償還上限引き下げ対応の文章が削除

【金融政策の決定に関して】

- 金融政策の適切なスタンスを評価するにあたり、委員会は引き続き経済見通しに対する入手可能な情報の含意を注視していく。委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適宜調整する用意がある。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢に関する指標を含む幅広い情報を考慮に入れる

⇒前回と変わらず

今回の金利据え置きは全員支持。

パウエル議長の発言

以下はFOMC会合結果開示後のパウエル議長の会見における主な発言より。

- 経済は堅調で、インフレは大幅に鈍化し2%の目標を少し上回って推移しており、労働市場の状況は概ね均衡がとれている

- 政府は大規模な政策変更を行っており、これまでの関税は予想を大きく上回っている

- 発表された大幅な関税引き上げが維持されれば、インフレ加速と経済成長減速、そして失業増加をもたらす可能性が高い

- 持続的なインフレの回避は、関税の規模やタイミング、インフレ期待に左右される

- われわれは、状況がどう変化するかを見守るのに適した位置にあると考えている。急ぐ必要があるとは感じていない。辛抱強くなるのが適切だと思われる

- 今は予防的になれる状況ではない。さらなるデータを目にするまで、どのような対応が正しいのか実際のところ分からないからだ

- 関税のインフレへの影響は物価水準の一時的な変化を反映して短期的なものにとどまり得るが、そのインフレ効果がより根強いものになる可能性もある

- トランプ大統領の利下げ要求等について

- 我々の仕事には全く影響しない

- トランプ大統領から会談を求められたことはない

- (議長でなくなった場合FRBにとどまるか)申し上げることは何もない

- データから見る経済減速について

- 非常に注意深く観察しているが経済の減速を示す実際のデータはあまり見られない

- データ上ではまだ関税の大きな経済的影響は見られない

- 失業率とインフレ上昇のリスクは高っているが、まだデータには反映されていない

- これらの懸念を和らげるものがなければ数週間から数ヶ月でデータに現れると予想

- 3月の経済予測要旨で年内2回利下げが見込まれていた点からの変化について

- 現時点では予測できない。6月まで待つ

- 状況の展開次第で利下げもしくは現状維持の可能性があり、状況がどのように展開するか見極める必要がある

同日株式市場に影響を与えた主な動き

以下は同日の米株式市場に影響を与えた主な動きを時系列(現地時間)で。

- ベッセント米財務長官の下院金融サービス委員会での主な発言

- 多くの貿易相手国が非常に有利な提案を持って我々に近づいてきており、我々はそれらについて再交渉中

- 早ければ今週にも、主要貿易相手国の一部との貿易協定を発表することになるかもしれない。彼らは非常に良い提案を我々に提示している

- (10日にスイスで開催する米中高官が貿易摩擦を巡る会合)交渉の始まりであって、進んだ段階にはない

- 10:30頃にアップル(AAPL)がウェブブラウザSafariにAIを活用した検索オプションを追加する計画との報道でグーグルの親会社アルファベット(GOOGL)株が大きく下落。

- FRBのFOMC声明前にトランプ大統領は、中国に交渉させるために米国の145%の関税を撤回する用意があるかと記者に問われたが「No」と返答

- FOMC声明とパウエル議長の会見

- 閉場前にバイデン前政権が発表したAI半導体輸出規制についてトランプ政権が撤廃を検討しているとの報道を受けて半導体株が上昇(米商務省報道官はその後報道内容を確認)

同日の市場

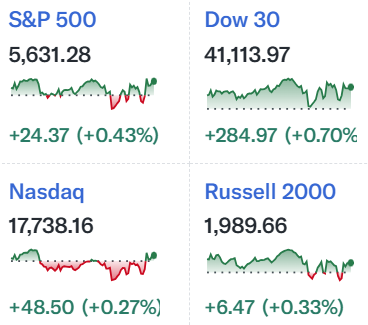

米国主要3株式指数

結果的にはいずれも前日比上昇しているが、見ての通りその変動幅は激しくNASDAQ総合は前日比マイナスとなっている時間が多かった。

日中のS&P 500の動きを詳しく見てみると

まず開場後は米中の会合が今週末にもたれることやベッセント財務長官の議会での発言で前日比やや上昇して始まっている。しかしその後アップルがSafariにAIを活用した検索オプションを追加する計画との報道がなされてアルファベット(GOOGL)大きく下落。ダウ工業平均がそれ程大きく下落していないのは少し前にまとめた指数の算出方法の違いで、S&P 500やNASDAQに比べてダウ工業平均に占めるアルファベットの割合が大きくないため。

その後は横ばいからやや上昇で推移したものの、トランプ大統領が米国の145%の関税を撤回する用意について「No」と答えたことで再び下落。

そしてFOMC声明発表では金利据え置きだったものの、インフレと失業率の上昇リスクが高まっている、トランプ政権の関税の影響で経済見通しが一段と不透明になっているとの認識が示されたことで大きく下落。またパウエル議長の会見での発言では、その内容で短時間に大きな上下動が発生し不安定な動き。

しかし株式市場閉場前にAI半導体輸出規制緩和の報道がなされたことで関連銘柄が大きく上昇したことで、最終的には前日比プラスで取引を終えている。

米国10年債

FOMC声明が発表された米国東部夏時間14:00は上記チャートのCDT(米国中部夏時間)では13:00。取引開始直後の利回りは上昇して始まったものの、株式市場とは異なり大きな動きは無く緩やかな利回り低下傾向。そしてFOMC声明で金利据え置きだったことなどから利回りは低下したが、パウエル議長の会見が進むにつれてやはり方向感のない動きとなって取引を終えている(債権市場の終了はパウエル議長の会見途中)。

ドル円為替

FOMC声明が発表された米国東部夏時間14:00は上記チャートのGMT+1(英国標準時+1)では19:00。

予想通りとはいえ金利据え置きだったものの、インフレと失業率のリスク、経済状況の不透明さに言及されたためかドルは下落。しかしその後のパウエル議長の会見で予防的措置を講じる状況にはない、などの発言からFOMC前程度に戻りその水準を維持している。その後日本時間の8日夕方頃からドル高傾向となり1ドル=144円台で推移している。

まとめ

今回のFOMCでは政策金利据え置きは予想通りだったものの、インフレと失業率の上昇リスクやトランプ政権の関税の影響への言及が追加されたことから株式市場は下落。そしてパウエル議長の会見内容で短時間に大きな上下動が発生し不安定な動きとなり、結果的には米株式市場は前日比プラスで終えている。

しかし日中の推移は上述した様にFOMC会合以外の部分での上下動が大きく、ここ最近はこういった経済指標やFOMC会合の結果よりも、トランプ政権の施策/発言やそれに関連した報道が市場により大きな影響を及ぼしている様な気がする。特に最近の経済指標はまちまちな結果を示すことが多いため、短期的な影響が大きい政権の動きが市場により重視されているのかもしれない。

とはいえFRBの動き次第で、中長期的な米国市場に影響を及ぼすことには変わりはない(と思う)ので、今後もFRBの動き、そしてその判断材料となる経済指標については(直近ではまちまちの結果で判断に苦しむことも多いが)なるべくカバーしていくことにしたい。