はじめに

2025年4月29日(火)の米国市場閉場後には自分の所有株の一つであるモンデリーズ・インターナショナル(MDLZ)の2025年第1四半期決算発表があった。

前回の四半期決算では市場予想に満たない売上、EPSに加え、2025年通期の調整後EPS成長率見通しが前年比マイナス10%だったのだが、何故か2.33%の上昇。その際には

「今後のモンデリーズ株だが、カカオ価格が高水準で推移することは織り込済みではあるものの、今回決算を受けて上昇した理由が不明であるし、2025年通期見通しにはトランプ大統領の関税への影響を含めていないことを考えると、今後も期待は出来ないのだろう。カカオ価格が下がれば経営陣の想定を上回る可能性もあるかもしれないが、その時期はまだ先のことであり、厳しい時期が続くと思われる。何とかカカオ価格が下がるまで、この程度の株価水準を維持してくれると良いのだが。」

と期待薄の旨を書いていた。

その後トランプ政権の関税政策により市場は大きく下落したが、モンデリーズ株は

Consumer Defensiveセクターという事もあってか、そこまで大崩れしていない印象がある。

そんな中で、今回のモンデリーズ決算そして株価はどのような結果となったのか。以下決算内容を整理しておくことにする。

モンデリーズ2025年第1四半期決算概要

以下はモンデリーズ・インターナショナルの企業サイトより引用・抜粋。

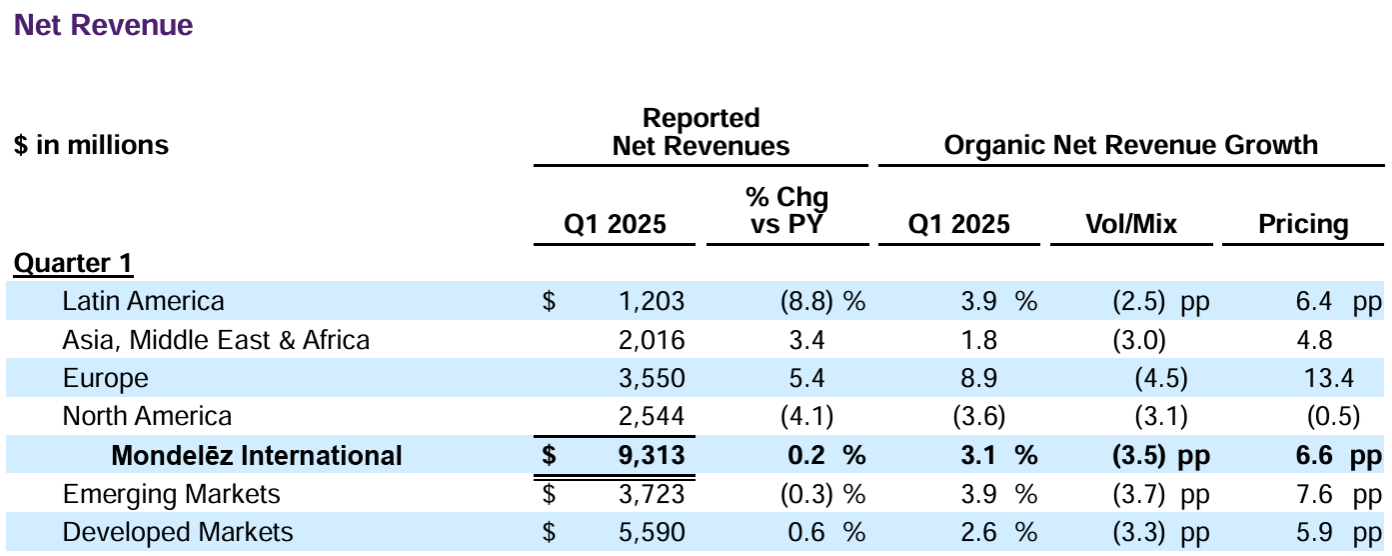

- 2025年第1四半期のレポートベース純売上高(Reported Net Revenues)は93億1300万ドルで前年同期比0.2%増

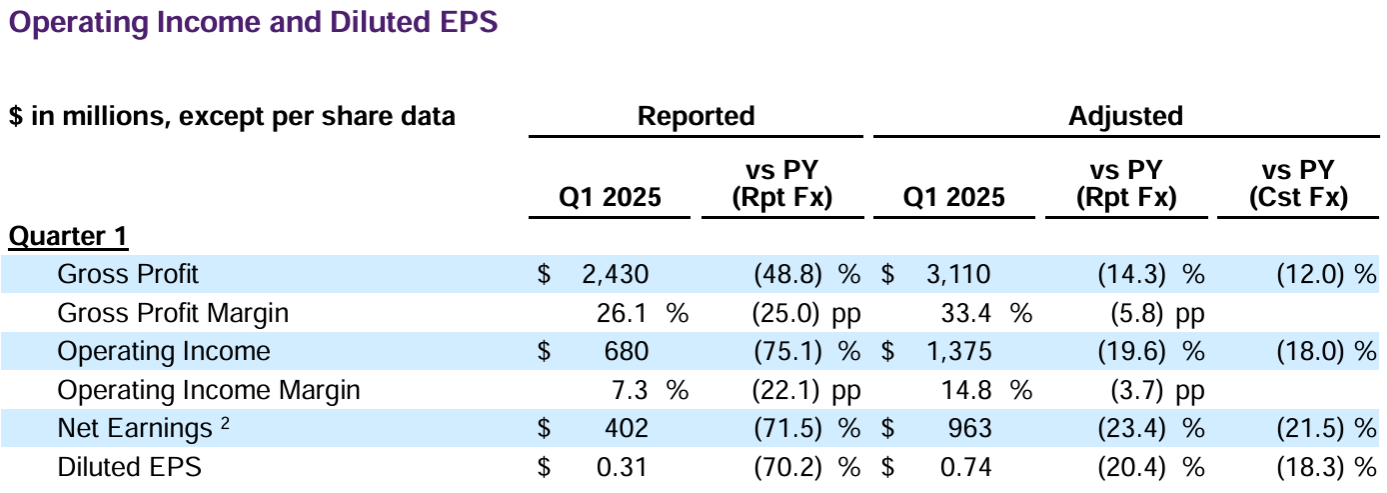

- 2025年第1四半期の調整後希薄化1株当たり利益(Adjusted Diluted EPS)は0.74ドルで前年同期比20.4%減(恒常為替ベースでは18.3%減)

2025年通期見通し

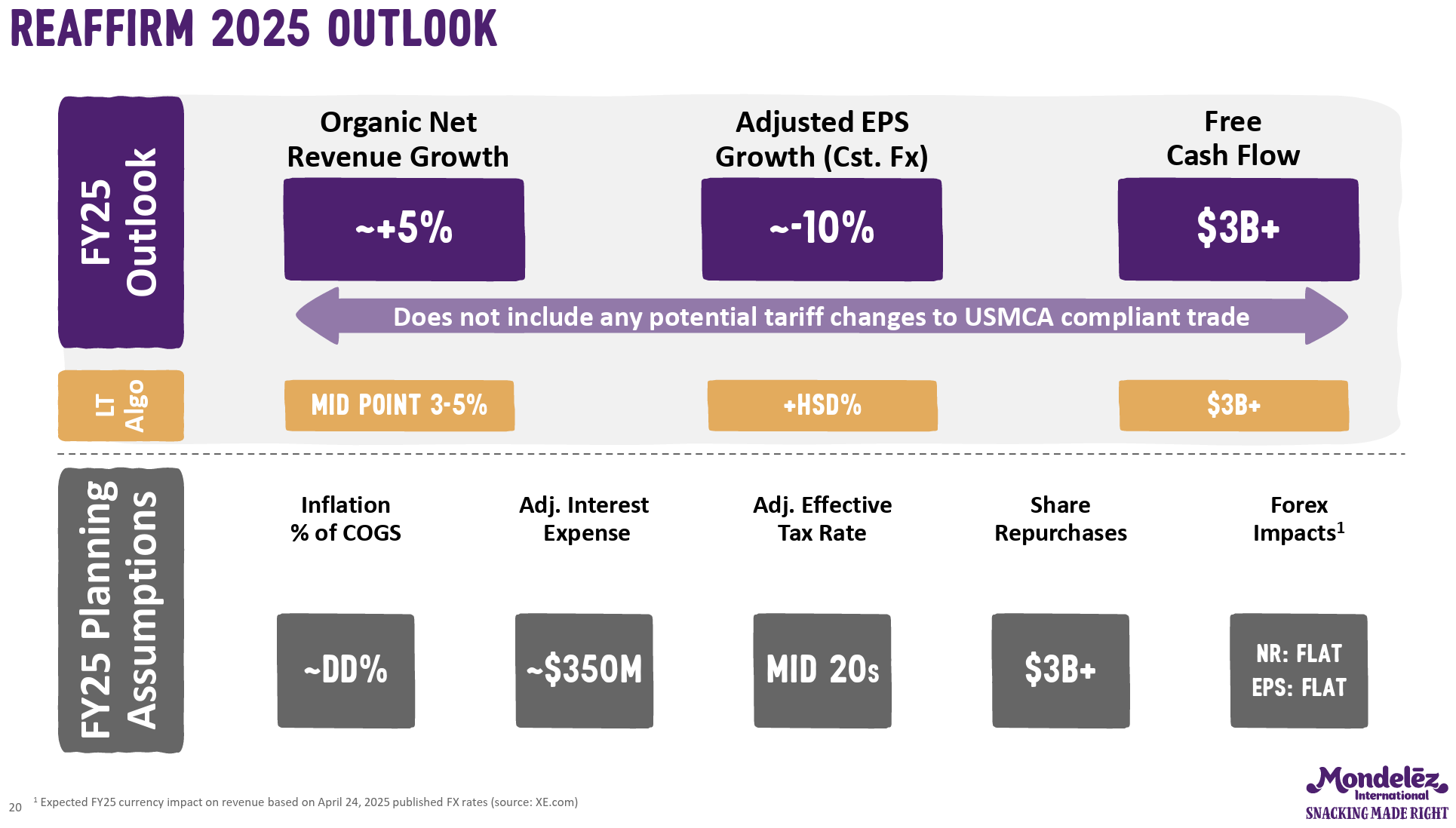

2025年通期の見通しは以下の通り。

- 既存事業純売上成長率(Organic Net Revenue growth):~5%

- 調整後EPS成長率(恒常為替ベース):~-10%

- フリーキャッシュフロー:30億ドル超

- 自社株買い:30億ドル超

いずれも前回と変わらず。ただしUSMCA準拠の貿易に対する潜在的な関税変更は含まれていない。

その他

その他決算発表/アナリストとのカンファレンスコールで気になった点は以下の通り。

- 第1四半期は外部環境の大きな変動にもかかわらず、堅調な業績を達成できた

- チョコレート事業全体で、前例のないカカオコストの上昇にもかかわらず、強力な価格設定が功を奏し売上高は3.1%増加

- また堅調な利益創出とフリーキャッシュフローも達成

- これらの業績とカテゴリーの堅調な成長は、通期見通しに対する当社の継続的な自信を裏付けるもの

- チョコレート戦略とコスト削減プログラムについても引き続き優れた成果を上げている

- 戦略アジェンダの達成に引き続き注力し、この厳しいマクロ環境においても機敏性を維持することに尽力していく

- 第1四半期に15億ドル相当の自社株買いを実施

- チョコレート戦略について

- 順調に進んでおり、これまでの実績は概ね予想通り

- 当社のチームは記録的なカカオコストのインフレによって生じた課題への対応策を1年以上前から開始し、こうした状況を乗り切るために構築した明確で堅実な戦略が成果を上げていると確信している

- 同時に消費を促進するため、エントリーレベルの価格設定を維持し、様々なパッケージサイズを消費者に提供できるよう努めている

- 我々の戦略は現在のカカオコストの課題を乗り越えるだけでなく、さらに重要な点として、長期的なカテゴリーの健全性向上にも貢献できると確信している

- カカオについて

- 価格は過去の平均と比較して依然としてかなり高い水準にあるが、スポットレートと先物レートは第4四半期の決算説明会以降低下している

- インフレ主導の価格設定により業界全体では引き続き販売量の減少が見込まれる

- この水準では需要の大幅な減少が予想され、それが加速し最終的にはココア価格に反映されると考えている

- とはいえ当社は価格設定と戦略に自信を持っており、状況に応じて機敏な対応を続けていく

- 通期見通し

- 2025年度の通期見通しに変更は無い

- 欧州における顧客との価格設定交渉の成功、米国の需要環境の軟化を反映

- 現在見通しへの為替の影響はないと予想しているが、これは前回決算以降ユーロやポンドを含む複数の通貨に対してドルが下落していることを反映している

- 関税に関しては、現状では関税の対象となる完成品や原材料の調達が一部あるが特に大きな額ではない。これらは前回の見通しからの増分として、現在の見通しに含まれている

- 2025年度の通期見通しに変更は無い

- 2026年度について

- 具体的な見通しを伝えるのは時期尚早だが、説明してきた戦略、施策により来年のEPSは増加すると予想

- 質疑応答

- 各地域の消費者動向について

- 北米市場

- おそらく消費者への最大の影響は米国で、第1四半期に消費者信頼感が急激に低下し4月にはさらに11%低下した

- これはすべてインフレ懸念によって引き起こされており、人々は収入の減速を、我々はそのプレッシャーを感じている。そして必需品の優先が間食を圧迫している

- 米国では近い将来消費者信頼感が大幅に改善するとは期待しておらず、この段階では消費者に魅力的な価値を提供することが本当に重要だと認識している

- 欧州市場

- 消費者信頼感は概ね安定していると言えるが、消費者は世界的な貿易の不安定さを認識しており、それが購買行動に影響を与えている

- 欧州では、小分けパックへの買い物頻度がやや増加し、販売チャネルもディスカウントストアやEコマースにシフトしている

- 欧州事業は引き続き好調を維持すると予想している

- 新興市場

- 全体的にインフレの影響で消費者の購買意欲が鈍っている

- 中国の消費者は依然として低迷しており20年ぶりの低水準と言えるが当社の事業は好調

- インドの消費者は安定しており、今年は所得と雇用の増加が見込まれるため、楽観的な見方が広がっている

- ブラジルとメキシコは経済の不確実性と根強いインフレにより軟調

- 新興市場における当社のカテゴリーは概ね安定していると言える

- 北米市場

- カカオインフレ下での戦略について

- 現在の価格上昇には多少の抵抗を感じるかもしれないが、長期的にはチョコレートの普及率は高い水準を維持すると考えている

- 代替品も非常に低い水準にとどまっており、チョコレートと同じような満足感と贅沢さを与えてくれる商品は他にほとんどないと言える

- 我々は長期的なアプローチをとっていきたいと考えており、短期的な利益のために近道はしたくない。利益が見込めるならチョコレート事業に再投資したいと考えている

- もし現在のカカオ価格の高水準が続くなら、今年後半か来年初めに更なるRGM(Revenue Growth Management)を実施する必要があるかもしれず、今後は機敏性が鍵となるだろう

- しかし先ほど申し上げた通り今のところは順調である

- 第1四半期が堅調だった要因と今後の四半期について

- 主に以下の3つのプラス要因による

- 今後への影響は少ないものの、第1四半期には米国を除いて価格設定が若干プラスに作用した

- 予定よりも前倒しで生産性向上が着実に進んだ

- 一部のコモディティを有利な価格で入手できたことが、利益率の上昇に繋がった

- 今後関税による圧力が多少強まる可能性は否定できないが、モンデリーズへの直接的な影響はごくわずかで管理可能と考えている

- 関税の影響は第4四半期の損益に、特に北米で大きな影響を与えるだろうが、全体的な視点で見ると大きな問題ではなく、現在取り組んでいるいくつかの取り組みを通じて対応できる可能性が高い

- 主に以下の3つのプラス要因による

- 米国市場の低迷要因について

- 消費者は将来について非常に不安を感じている

- その結果、生活必需品を優先しようとし、生活必需品ではないカテゴリーは現在関心が薄れている

- 状況が改善すれば、この傾向にも変化が見られるだろう

- また健康とウェルネスへのアプローチがより顕著になっている点も付け加えておく

- 各地域の消費者動向について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第1四半期の純売上高(Reported Net Revenues)は93億1300万ドル、市場予想の93億3000万ドルをやや下回っている

- 2025年第1四半期の調整後希薄化1株当たり利益(Adjusted Diluted EPS)は0.74ドル、市場予想の0.66ドルを上回っている

となっている。

まとめ

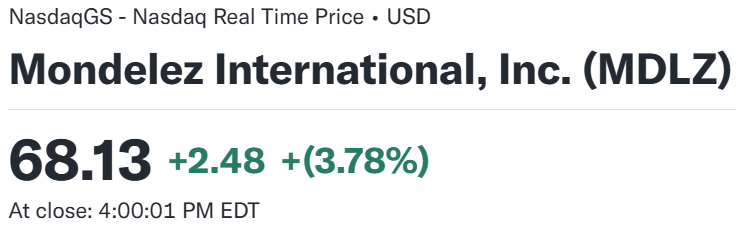

上記の様な決算内容を受けてモンデリーズ・インターナショナルの株価は

前日比3.78%の上昇。同日の米国市場が

同日発表された2025年第1四半期の米国内総生産(GDP)統計が3年ぶりのマイナス成長となったことや消費者信頼感指数の低下を受けて大きく下落して始まったが、関税緩和への期待から終盤に回復しほぼ横ばいで終えているのと比べるとモンデリーズ株の上昇幅は大きい。

売上減少やカカオ価格の高止まりなど困難な状況の中で、EPSは市場予想を上回り、通期見通しも維持したことが評価されたのだろう。関税の影響が軽微であるとされたことも影響したかもしれない。

決算後数日を含めた年初来のモンデリーズ株の推移を市場(S&P 500)と比べてみると

前回2月の決算以降は冒頭に挙げた懸念とは逆に上昇傾向。トランプ政権の関税措置で市場が下落傾向となる中でもモンデリーズの下落は限定的で、年初来プラス5%を超えた範囲での推移が続いて今回決算を迎えている。

今後のモンデリーズ株だが、経営陣の見通しが正しければ決算内容からすると堅調な株価推移が期待できるかもしれない。Consumer Defensiveセクターであるため大幅な上昇は期待出来ないだろうが、この不透明な状況下ではそれが有難いのでここ数ヶ月の様な株価推移となってくれることを望みたい。