はじめに

2025年2月12日(水)には自分の所有しているクラフト・ハインツ(KHC)の2024年第4四半期決算発表があった。

前回の四半期決算時は、市場予想を下回る売上、通期見通しが下限に近くなる見込み、不調のブランドの回復に時間がかかる見込みとなったことで3%を超える下落となり、今後についても

「今後のクラフト株だが、決算内容を見る限りではとても期待は持てそうにない。何とかこの株価水準を維持してくれることを願うのみか。」

と短く書いのたのみで期待は持たずにいた。

今回のクラフト・ハインツの四半期決算そして株価はどうなったのか。以下決算内容を確認し整理しておく。

クラフト・ハインツ2024年第4四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

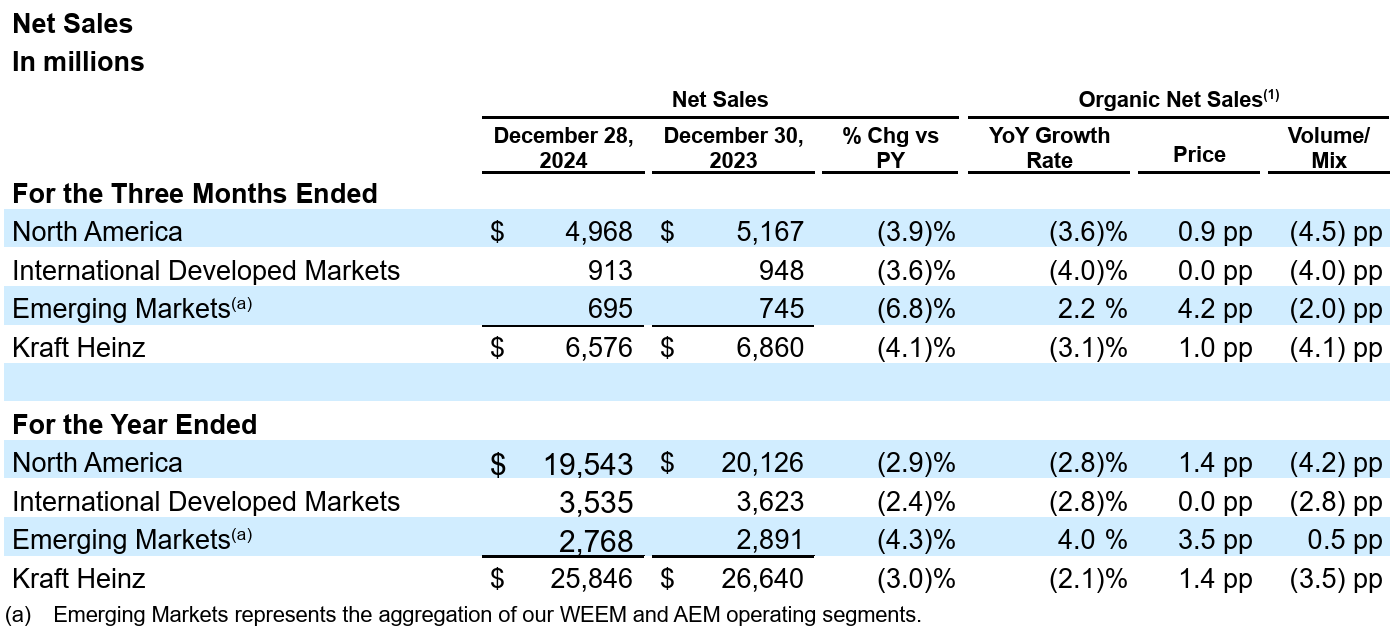

- 2024年第4四半期の売上高(Net Sales)は65億7600万ドル、前年同期は68億6000万ドルで前年同期比4.1%減

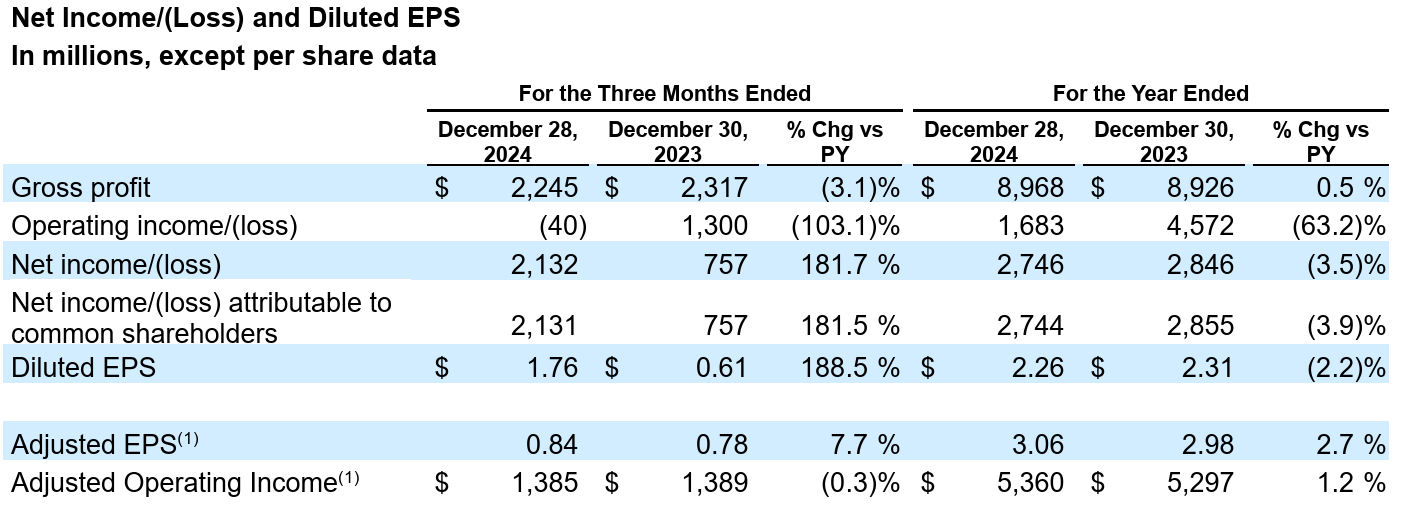

- 2024年第4四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は21億3100万ドル、前年同期は7億5700万ドルで前年同期比181.5%増

- 2024年第4四半期の希薄化後一株あたり利益(Diluted EPS)は1.76ドル、前年同期は0.61ドルで前年同期比188.5%増

- 2024年第4四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.84ドル、前年同期は0.78ドルで前年同期比7.7%増

2025年見通し

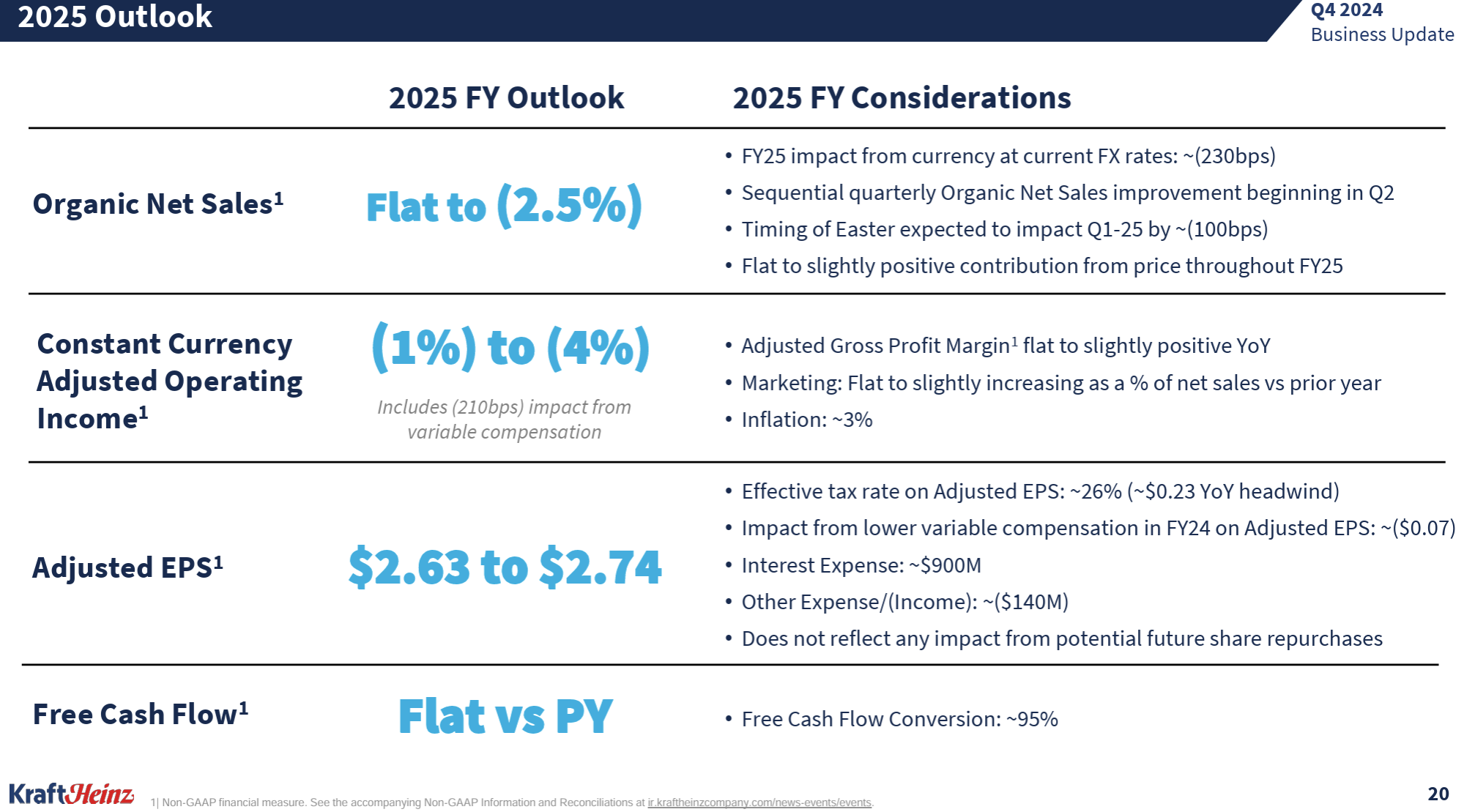

2025年通期の見通しについては以下の通り。

- Organic Net Sales Growth(既存事業成長率):-2.5~0%

- Adjusted Operating Income(調整後営業利益率):-1~-4%

- Adjusted EPS(調整後EPS):2.63~2.74ドル

- フリーキャッシュフロー:前年と同等

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。決算資料の説明は書類で提示され、カンファレンスコールは質疑応答のみ。

- 2024年第4四半期の製品価格は1%上昇、販売数量は1.4%減少

- 2024年は売上が予想を下回る厳しい年だったが、将来に向けた施策と利益率の向上に注力し、フリーキャッシュフローを増やした

- 2025年も規律を守りながらトップラインの改善を推進するために必要な投資を行うことに全力を尽くす

- 2025年を見据えると、財務にはまだ表れていない重要な成功が見られており、収益性を維持しながら年間を通じて売上高が改善すると予想している

- 質疑応答

- 売上改善を目指すために必要な投資を行うとのことだが、売上が伸びない中で投資を行う余裕が本当にあるのか

- 2025年は全く新しいものではなく、2024年に構築したものを継続・展開することを目指しており、利益を得ることができるとわかっているブランドを優先して投資をしていく

- 2025年の市場成長について

- 新興市場では、2024年第4四半期からすべての四半期で徐々に改善が見られ、2桁の成長で終了することを期待している

- グローバル市場では、第1四半期に若干の改善が見られ、その後は年内を通して徐々に改善し、おそらく1桁台半ばの成長で終了する見込み。当社の長期アルゴリズムは下回るが2024年よりは改善される

- 米穀市場ではAccelerateプラットフォームにけん引され、第1四半期はそれほどではないが、年間を通じて再び急激な改善が見られるはず

- Lunchablesブランドの現状について(前四半期に14億ドルの一時的な非現金減損を計上し、回復は緩やかになるとしていた)

- 第4四半期に直面したサプライヤーの原材料供給問題は第1四半期も引き続き発生しているが、サービス面ではるかに良い状態で終えられる予定

- ここ数ヶ月の原材料供給問題は2月中に完全に解決され、それ以降は売り切れ状況が徐々に回復していくと考えている

- 競合しているカテゴリが実際には過去の成長率とほぼ一致しているのに対して、カテゴリと比較して御社が業績低迷している点について

- 当社のポートフォリオは40ヶ国以上で200を超えるブランドで構成されているが、現在の課題は4つのブランド、米国の小売事業に集中している

- 答えはひとつではなく、決定的な解決策はない。様々なダイナミクスで展開するカテゴリーを考えると、アプローチは大きく異なってくる

- 来週のCAGNYで成長への道筋について多くの時間を割く予定

- 売上改善を目指すために必要な投資を行うとのことだが、売上が伸びない中で投資を行う余裕が本当にあるのか

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の売上高(Net Sales)は65億7600万ドル、市場予想の66億6000万ドルを下回っている

- 2024年第4四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.84ドル、市場予想の0.78ドルを上回っている

- 2025年通期のAdjusted EPS(調整後EPS)見通しは2.63~2.74ドル、市場予想中央値は3.04ドル

となっている。

まとめ

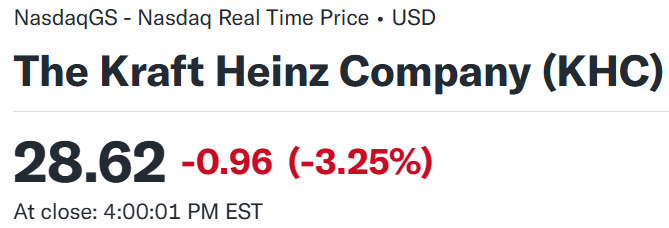

上記の様な決算を受けてクラフト・ハインツ株は

前日比3.25%の下落。同日の米国市場が

横ばいからやや下落となった事を差し引いても、クラフト株の下落幅は大きい。

EPSは市場予想を上回ったものの、売上は4四半期連続市場予想に届かず。そして2025年のEPS見通しの上限が市場予想の中間値を下回っている点が株価下落の要因だろう。

今回決算後数日を含めた過去1年のクラフト株の推移を市場(S&P 500)と比べてみると

前回2024年10月の決算以降、冒頭に書いていた願いは叶わず市場が上昇しているのに対して下落傾向が加速。そして今回の決算でも下落となり、その後も上昇機運は見られず。

ちなみに決算を受けてシティグループがクラフト・ハインツの投資格付けをBuyからNeutralに格下げし、目標株価も32ドルから28ドルに引き下げている。その理由として

- 同社の2025年の売上と利益の見通しは期待外れ

- また今年のマーケティングとプロモーションへの投資計画がやや限定的であること等を考慮すると、見通しは完全にリスクが軽減されていない可能性がある

- 売上のプラス成長を促進するには、もう1年、2026年に追加投資が必要になるだろう

としている。

今後のクラフト株だが、今回決算前から続いている下落基調が決算を受けても変わらなかった事を考えると先行きは非常に暗い。株価が下がっているために配当率が5%(税引前)を超えてはいるが、その配当も6年以上据え置きのまま。とりあえず株価は諦めて、配当減にならないことだけ願うとしよう。