はじめに

2024年7月24日(水)には自分の所有しているAT&T(T)の2024年第2四半期決算の発表があった。

前回2024年第1四半期決算は売上以外の主要数字は市場より良かったためまずまずだったが、その際には

「今後のAT&T株だが、先に述べた様に今回の決算を受けて結果的には上昇したものの日中には下落したこともあり先行きは不透明で、年初来の動きも見ると期待はあまりできそうにない。何とか市場と同程度のパフォーマンスとなってくれるといいのだが。」

と書いていた。

その後は6月に無線のトラブル、7月にはハッキングなどの悪材料があったものの、全体的には悪くない動きをしていた印象があるのだが、今週22日月曜日に同業他社ベライゾン(VZ)が決算を受けて6.07%下落しており、その際AT&Tもつられてか2.98%大きく下落しており今回の決算を懸念していた。実際の決算内容とそれを受けてのAT&T株はどう動いたか。以下に内容を確認し整理しておく。

AT&T2024年第2四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

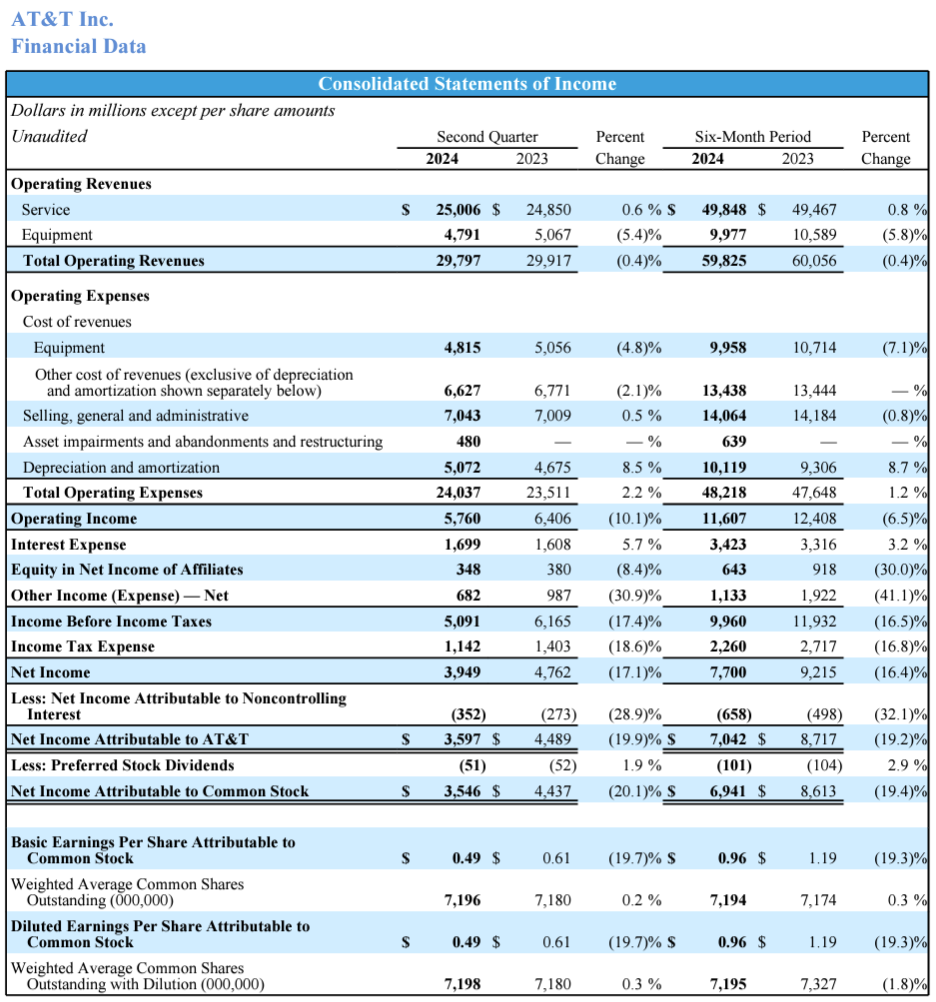

- 2024年第2四半期の総売上高(Total Operating Revenues)は297億9700万ドル、前年同期の299億1700万ドルから0.4%減少

- 2024年第2四半期のAT&T帰属の純利益(Net Income Attributable to AT&T)は35億9700万ドル、前年同期の44億8900万ドルから19.9%減少

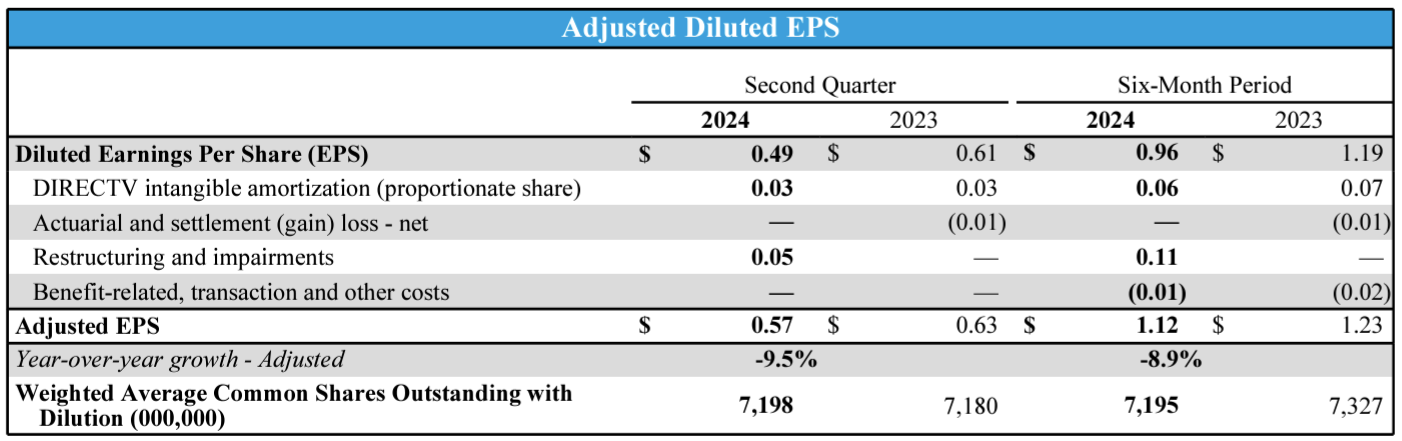

- 2024年第2四半期の調整後一株当たり利益(Adjusted EPS)は0.57ドル、前年同期の0.63ドルから9.5%減少

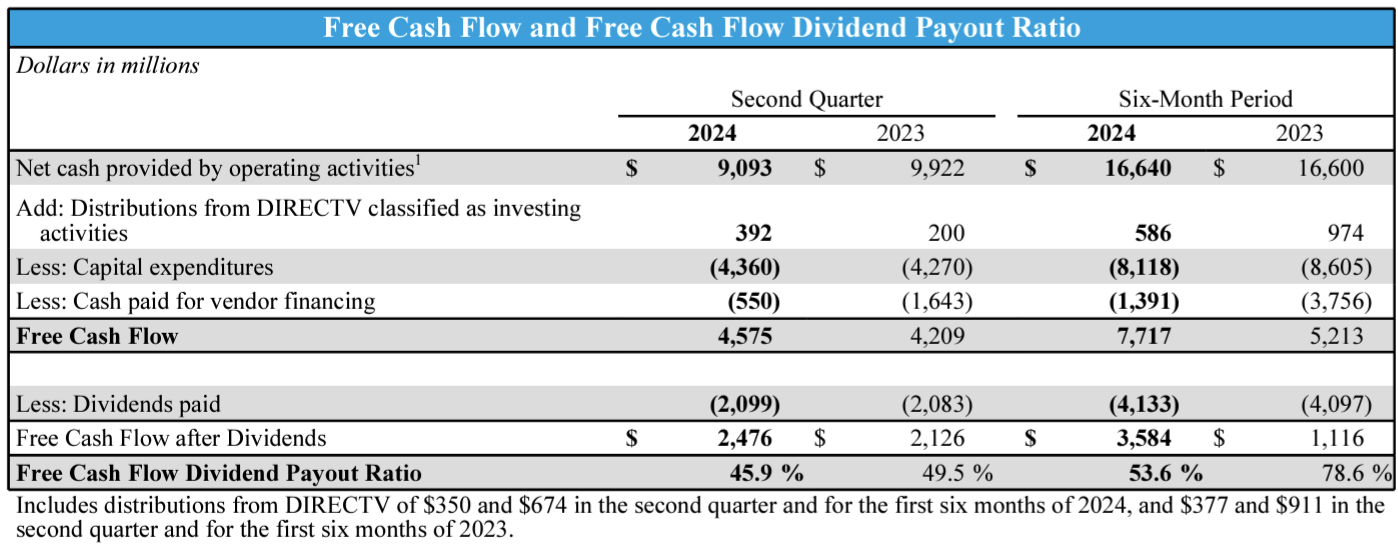

- 2024年第2四半期のフリーキャッシュフローは45億7500万ドル、前年同期は42億900万ドル

事業部業績

【Communications(通信)事業】

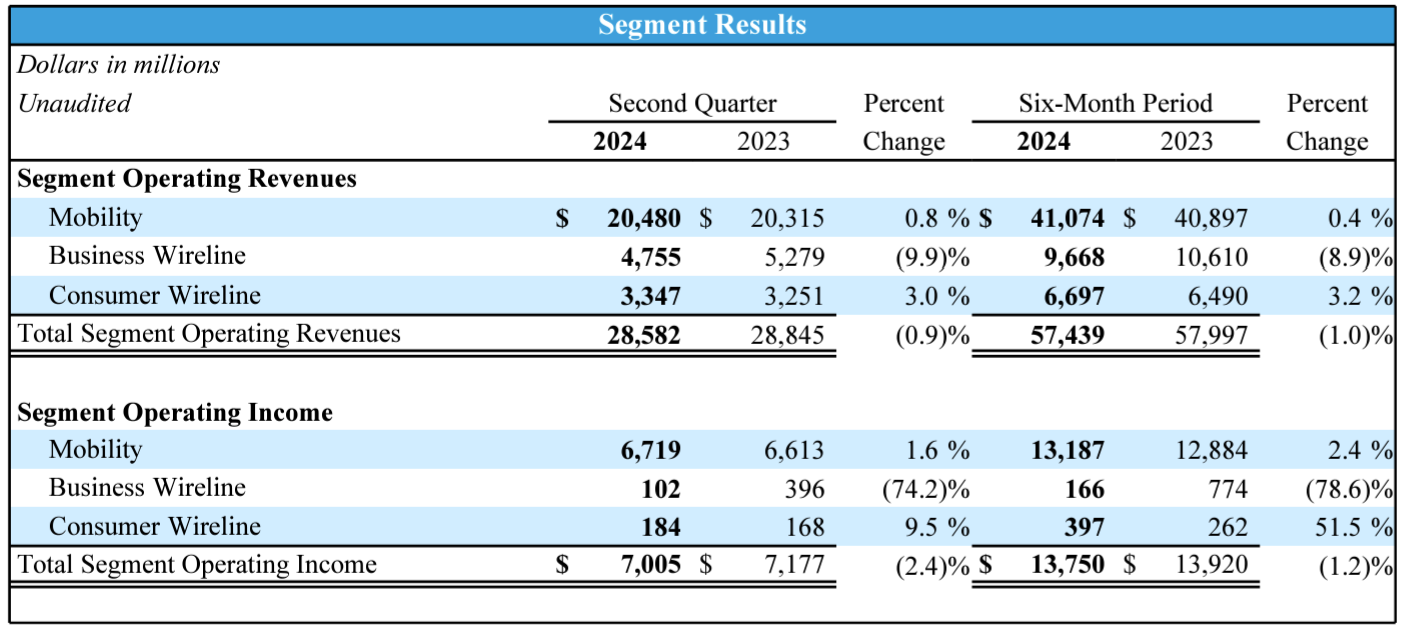

Communications(通信)事業のOperating Revenues(売上)は前年同期比0.9%減の285億8200万ドル、Operating Income(営業利益)は前年同期比2.4%減の70億500万ドル。

モビリティの売上は204億8000万ドルで前年同期比0.8%の増加。

- 月額料金を支払う携帯電話契約数(Postpaid phone)は41万9000増

Business Wirelineの売上は相変わらず高度なIPベースへ移行のため前年比9.9%減少して47億5500万ドル。

Consumer Wirelineの売上はファイバーブロードバンドの増加により前年比3.0%増の33億4700万ドル。

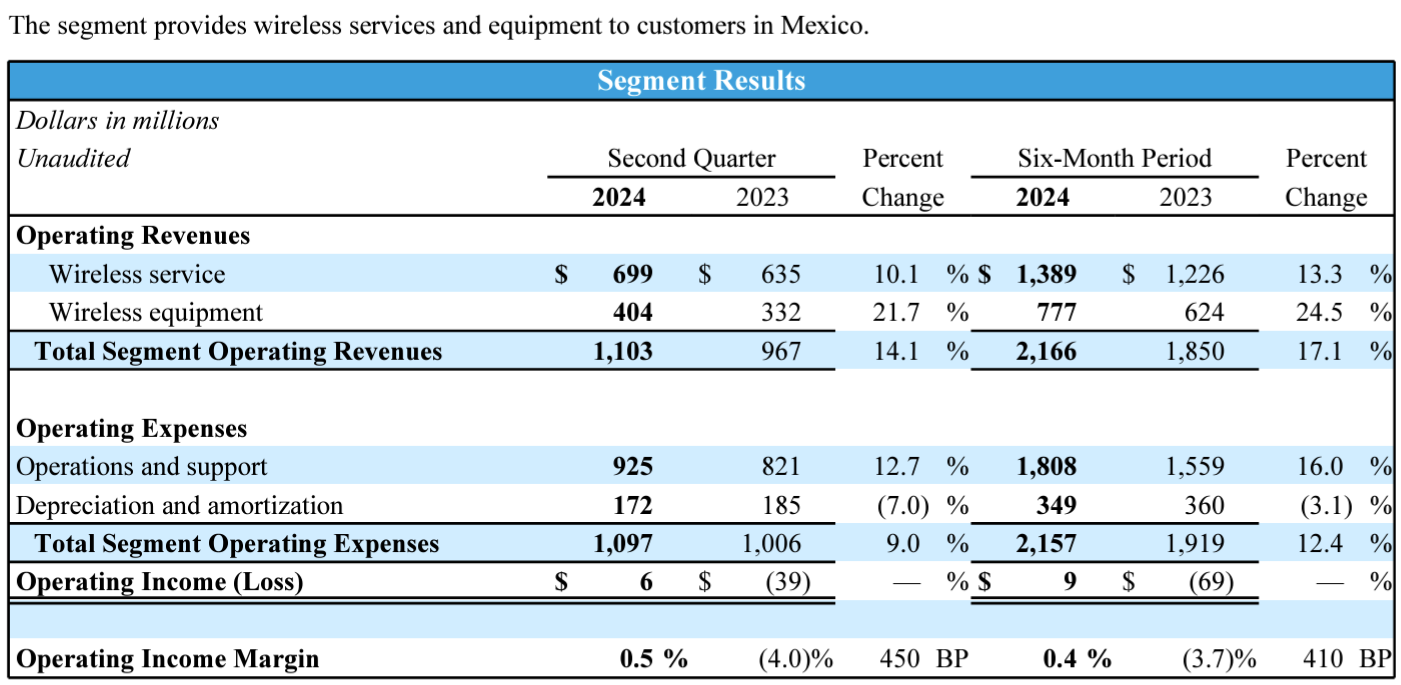

【ラテンアメリカ事業】

ラテンアメリカ事業はメキシコにおけるワイヤレスサービスのみで、コミュニケーション事業に比べて事業規模が極めて小さいので数値のみの参考。

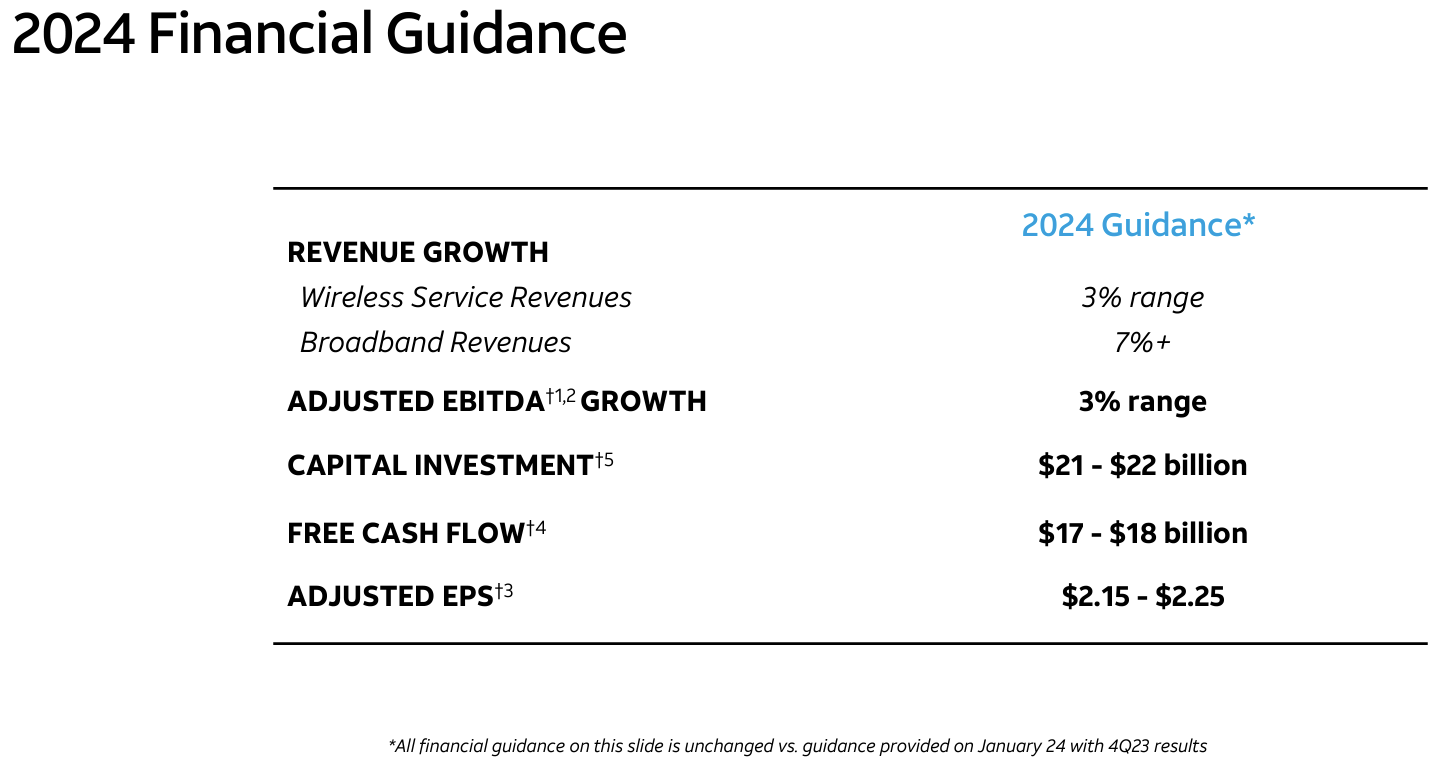

2024年通期見通し

2024年の通期見通しは以下の通り。

- Revenue Growth(売上成長率)

- Wireless Service Revenues:3%

- Broadband Revenues:7%超

- Adjusted EBITDA(調整後EBITDA):3%

- Capital Investment(設備投資):210億~220億ドル

- Free Cash Flow:170億~180億ドル

- 2024 Adjusted EPS(調整後EPS):2.15~2.25ドル

いずれも前四半期、前々四半期決算時から変わらず。

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- モビリティでは、第2四半期にPostpaid phoneの純増数が41万9000で上半期では76万8000件を達成した。これは昨年のペースを僅かながら上回っている

- また顧客数の増加だけではなく、モビリティのEBITDAは第2四半期に5%以上増加した

- モビリティ事業は上半期に効率的な成長を達成したが、下半期には新デバイスや新機能の提供、季節的な購買活動、販促サイクルによって活動レベルが上昇すると見込んでいる

- 当社は今年引き続き、Postpaid phoneのARPU(Average Revenue Per Use:1ユーザあたりの平均収益)の緩やかな成長と、モビリティサービスの収益の3%台の成長を予想している

- Consumer Wireline事業では4四半期連続でブロードバンド加入者数が増加し、今後もこの傾向は続くと想定

- Consumer Wireline事業も7%を超える EBITDA成長を達成

- 顧客が従来の音声およびデータ サービスから移行する中で当社の事業の一部(Business Wireline)は依然として圧力を受けているが、5Gと光ファイバーへの多額の投資と一貫した戦略実行により事業の大部分で永続的な成長が促進されており、当社は通年の財務ガイダンスの達成に向けて順調に進んでいくと期待している

- この傾向は今後も継続し、来年前半には純負債対調整EBITDA比率を2.5倍の範囲にするという目標を達成できるペースを維持すると予想している。今年これまでに純負債を約20億ドル削減し、6月末の時点で調整後EBITDAに対する純負債は2.9倍を下回っている

- 第2四半期のフリーキャッシュフローは46億ドルで前年比で約4億ドル増加。これは、調整後EBITDAの持続的な成長、EBITDAからフリーキャッシュフローへの変換の改善、資本投資の減少によるもの

- 第3四半期にワイヤレスネットワークの変革に関連して4億8000万ドルの一時費用が発生する予定

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第2四半期の総売上高(Total Operating Revenues)は297億9700万ドルで、市場予想の298億2000万ドルを下回っている

- 2024年第2四半期の調整後一株当たり利益(Adjusted EPS)は0.57ドルで、市場予想と同じ

- 2024年第2四半期の月額料金を支払う携帯電話契約数(Postpaid phone)は41万9000増で、市場予想の28万4800増を上回っている

- 2024年第2四半期のフリーキャッシュフローは45億7500万ドル、市場予想の42億2000万ドルを上回っている

となっている。

まとめ

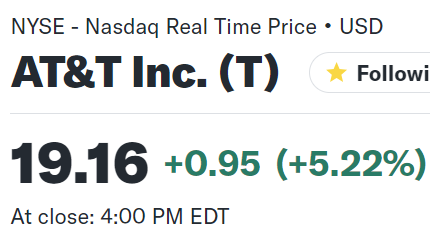

上記の様な決算結果を受けてAT&T株は

前日比5.22%の上昇。同日の米国市場が

大型ハイテク7銘柄「マグニフィセント・セブン」で決算のあったテスラ(TSLA:12.33%下落)、アルファベット(GOOGL:5.04%下落)の下落が影響し、S&P 500は2022年12月、NASDAQ総合は2022年10月以来最悪のパフォーマンスとなったのと比べると、AT&Tの上昇振りは際立っている。

売上、EPSは市場予想とほぼ変わらずで通期見通しも変わらなかったにもかかわらずこれ程上昇したのは、利益率の高い月額料金を支払う携帯電話契約数(Postpaid phone)の純増数が市場予想を大きく上回ったことと、債務を順調に返済して純負債対調整EBITDA比率が低下しながらもフリーキャッシュフローが市場予想を上回ったことが評価されたのだろう。

年初来のAT&T株の推移を市場(S&P 500)と比較してみると

第1四半期決算発表後時点では年初とほぼ同程度だった株価が以降は概ね市場と同様に上昇しており、直近冒頭に挙げたベライゾン決算を受けて大きく沈んだものの、今回の決算を受けて市場とほぼ同程度のパフォーマンスとなっている。

今後のAT&T株だが、短期的には下半期もこの傾向が続くのか次第なのだろう。カンファレンスコール中では、モビリティ事業が下半期も好調を維持できる旨の説明をしていたが実際にはどうなるのか。経営陣の目論見通り物事が進んで欲しいものだ。