はじめに

2024年2月9日(木)には自分の所有銘柄の一つであるフィリップ・モリス(PM)の2023年第4四半期決算発表があった。

前回の四半期決算の際は

「今後のフィリップ・モリス株だが、決算発表を受けての市場の反応を見る限りは厳しい状況が続くのだろう。あまり期待せずにしばらくは我慢をするしかないか。」

と書いていたのだが今回の決算結果そして株価はどうなったのか。以下フィリップ・モリスの決算内容を確認し整理しておく。

フィリップ・モリス2023年第4四半期決算発表概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

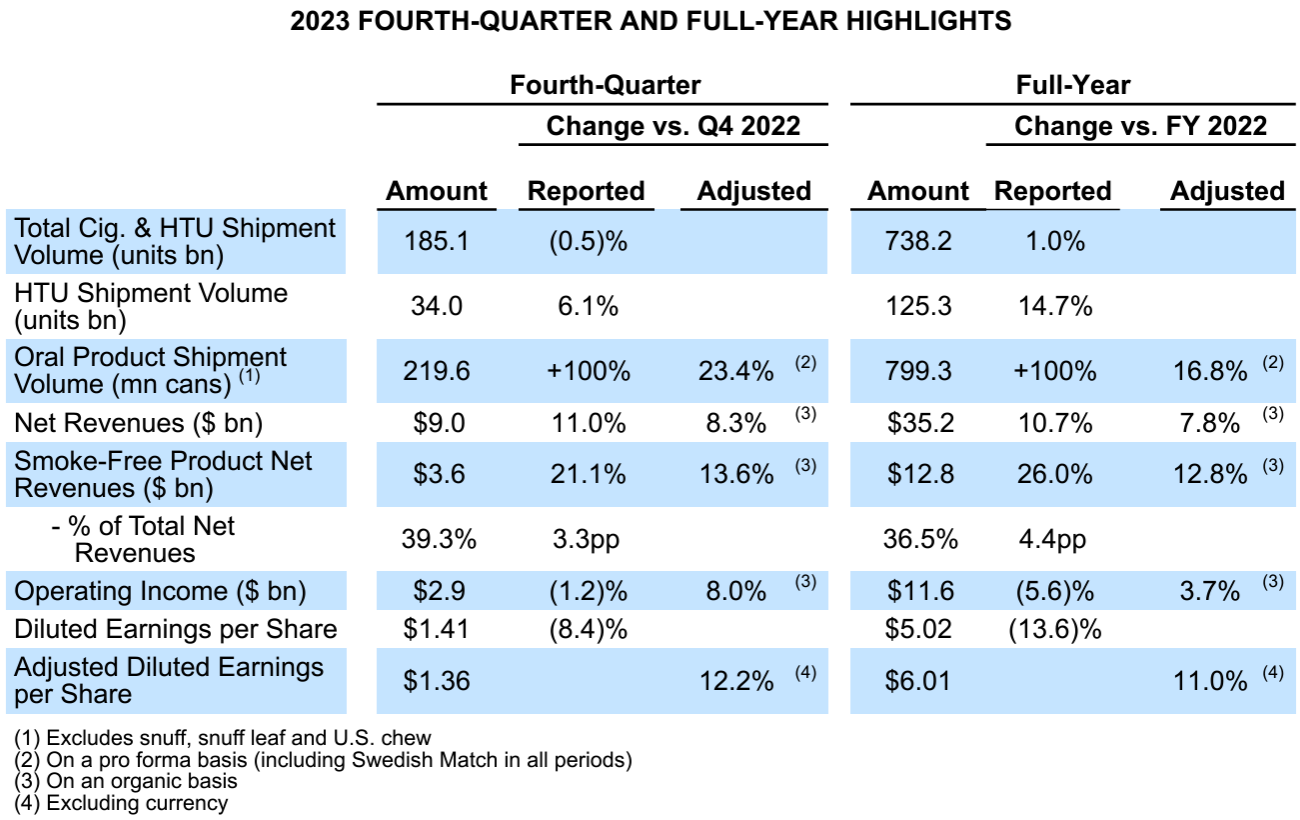

- 2023年第4四半期の純売上(Net Revenues)は90億4700万ドルで、為替や買収を除いて前年同期比8.3%増加

- 2023年第4四半期の調整後営業利益(Adjusted Operating income)は30億5200万ドルで、為替や買収を除いて前年同期比8.0%増加

- 2023年第4四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.36ドルで為替の影響を除くと前年同期比12.2%増加

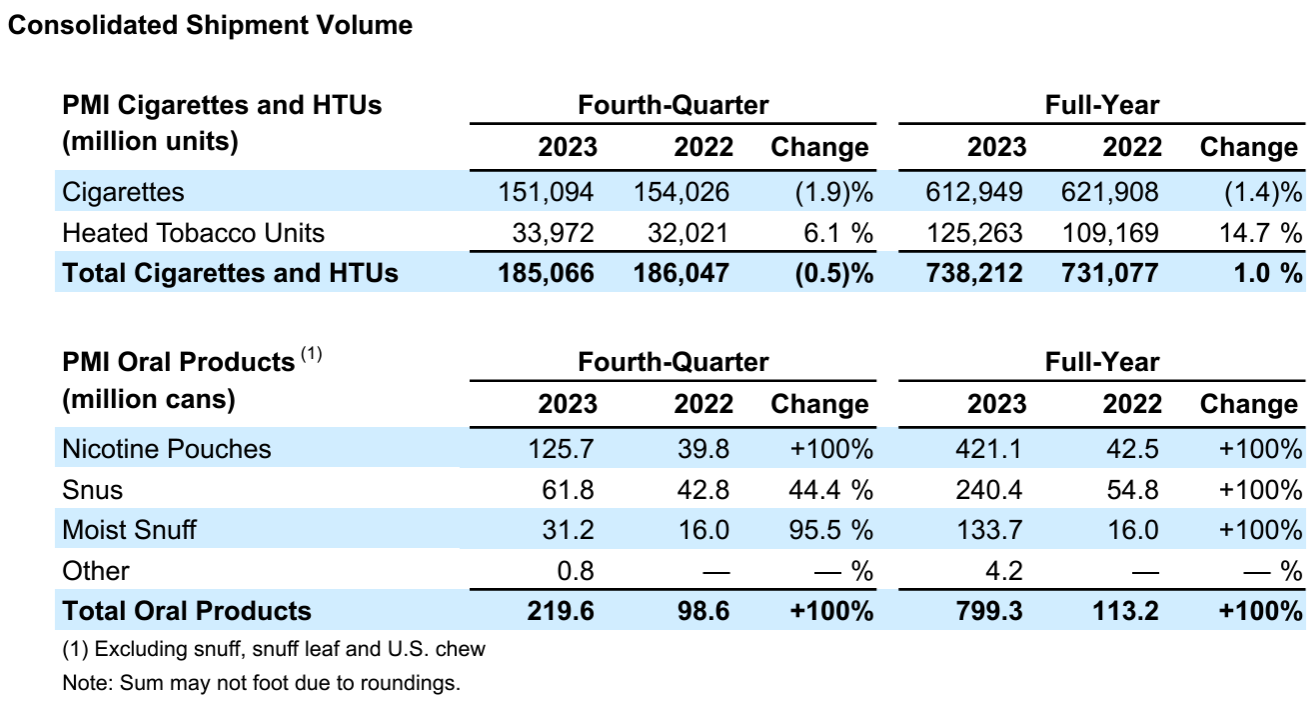

- 2023年第4四半期のタバコ製品(Cigarettes)と加熱式タバコ製品(Heated Tobacco Units)の出荷量は、タバコ製品が前年同期比1.9%の減少、加熱式タバコ製品が前年同期比6.1%の増加。トータルでの出荷量は0.5%の減少

2024年通期見通し

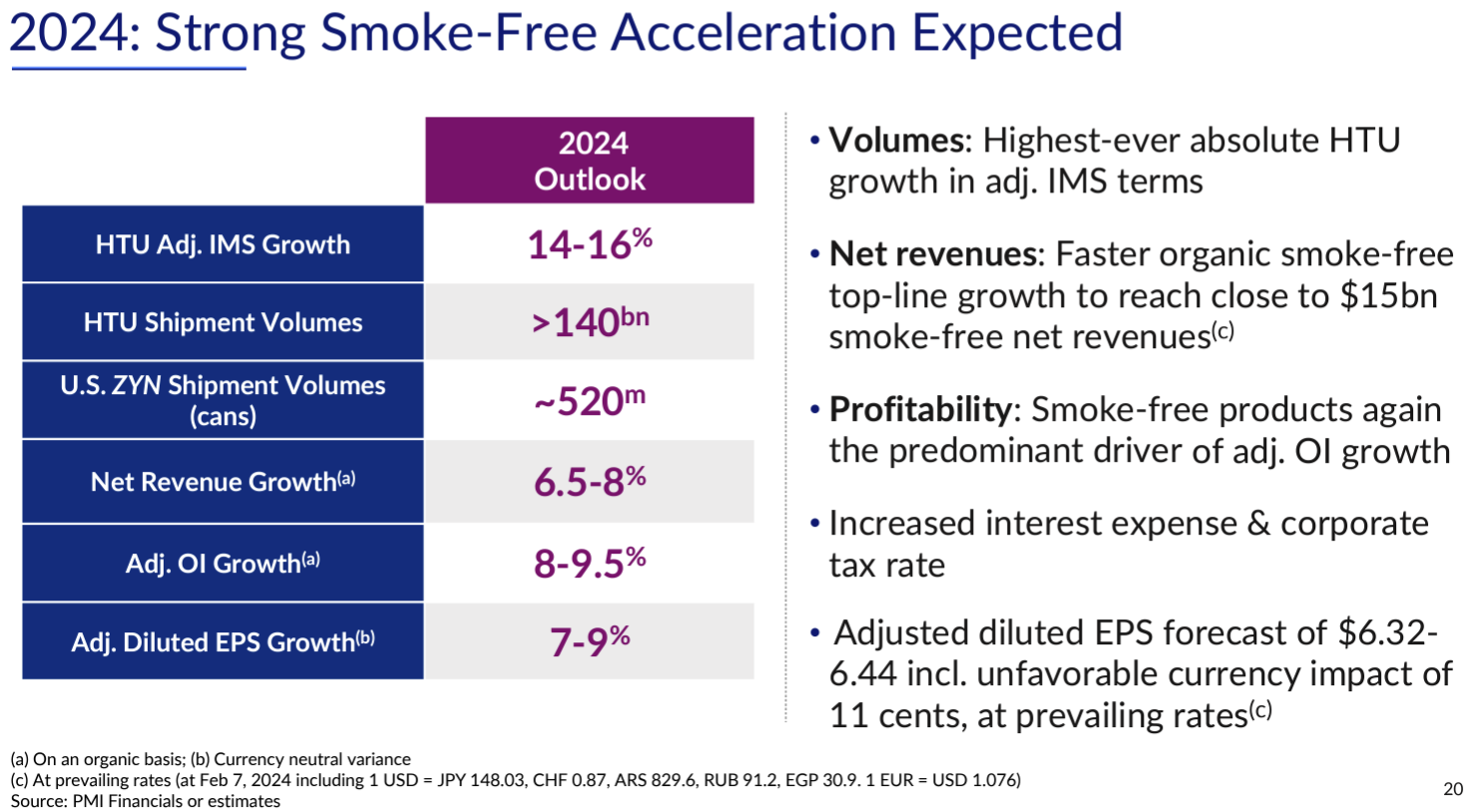

2024年通期の見通しは以下の通り。

- HTU Adj. IMS(In Market Sales) Growth(調整後加熱式タバコ市場販売成長率):14~16%

- HTU Shipment Volumes(加熱式タバコ出荷量):1400億ユニット

- Net Revenue Growth(既存事業成長率):6.5~8.0%

- Adj. Diluted EPS Growth(調整後希薄化1株あたり利益成長率):7.0~9.0%

- Adj. Diluted EPS(調整後希薄化1株あたり利益):6.32~6.44ドル

- Adj. Diluted EPS, ex-currency(為替の影響を除く調整後希薄化1株あたり利益):6.43~6.55ドル

中期目標

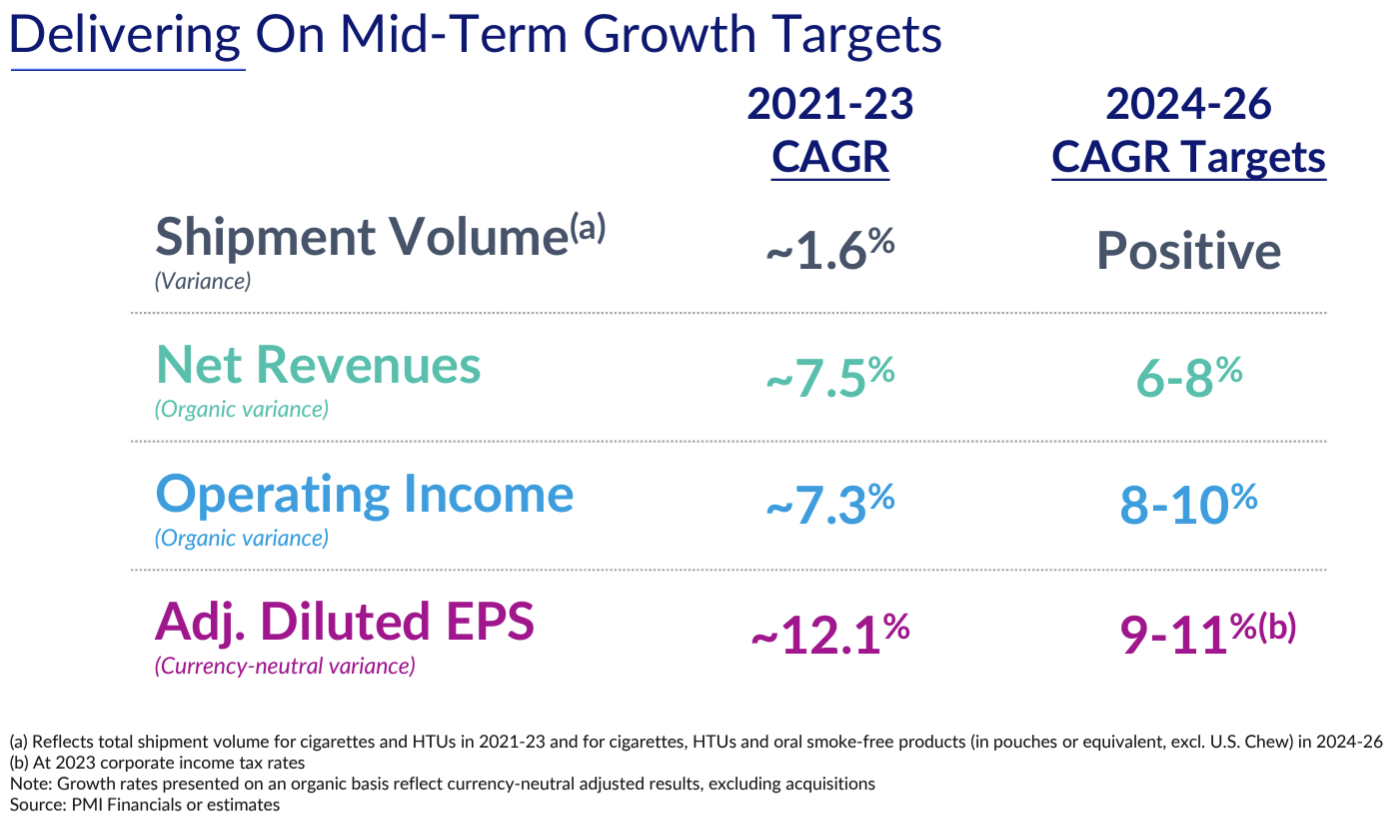

今回は中期(2024~2026年)の年平均成長率(CAGR:Compound Annual Growth Rate)を提示している。

- Shipment Volumes(タバコ製品(加熱式タバコ製品含む)出荷量):増加

- Net Revenue(既存事業売上):6~8%

- Operating Income(営業利益):8~10%

- Adj. Diluted EPS, ex-currency(為替の影響を除く調整後希薄化1株あたり利益):9~11%

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 加熱式タバコ製品(smoke-free products)が第4四半期純収益全体の40%近くに達し、粗利益の40%以上に達した

- 2023年のHTU出荷量1253億台は、サウジアラビアと台湾での発売の遅れに加え、ロシアとウクライナの予想を下回る成長のため当社の目標範囲の下限にとどまった

- 2023年12月31日時点でIQOSユーザーは2860万人と推定されており、四半期で120万人の増加、通年では370万人増加と2022年に比べて大幅な増加

- EUでは、地域のIQOS販売量の約30%を占める11の市場が、加熱式タバコ製品の特徴的なフレーバー禁止を実施する委任指令を採択し、10月にclean-shelf政策を実施した。まだ初期段階ではあるが消費者の調整による出荷量や取引在庫レベルへの影響はわずかであると推定している

- 残りのEU市場では2024年にフレーバー禁止措置が導入されると予想しているが、通年の影響は約20億と推定されており、これは地域の数量の5%未満、フィリップ・モリス全体の2%未満に相当

- 2023年第4四半期にIQOSの純売上高はマルボロを上回った

- 2024年に1桁台半ばのタバコ製品の値上げを想定

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第4四半期の純売上(Net Revenues)は90億4700万ドルで、市場予想の90億1000万ドルを上回っている

- 2023年第4四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.36ドルで、市場予想の1.45ドルを下回っている

- 2024年通期の調整後希薄化1株あたり利益見通しは6.32~6.44ドル、市場予想は6.60ドル

となっている。

まとめ

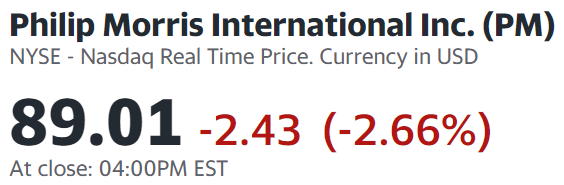

上記の様な決算結果を受けてフィリップ・モリス株は

前日比2.66%の下落。同日の米国市場が

ほぼ変わらずだったのと比べるとフィリップ・モリスの下落はそこそこ大きい。売上は市場予想を上回ったものの、調整後希薄化1株あたり純利益と2024年通期見通しが市場予想を下回ったのが嫌忌されたのだろう。

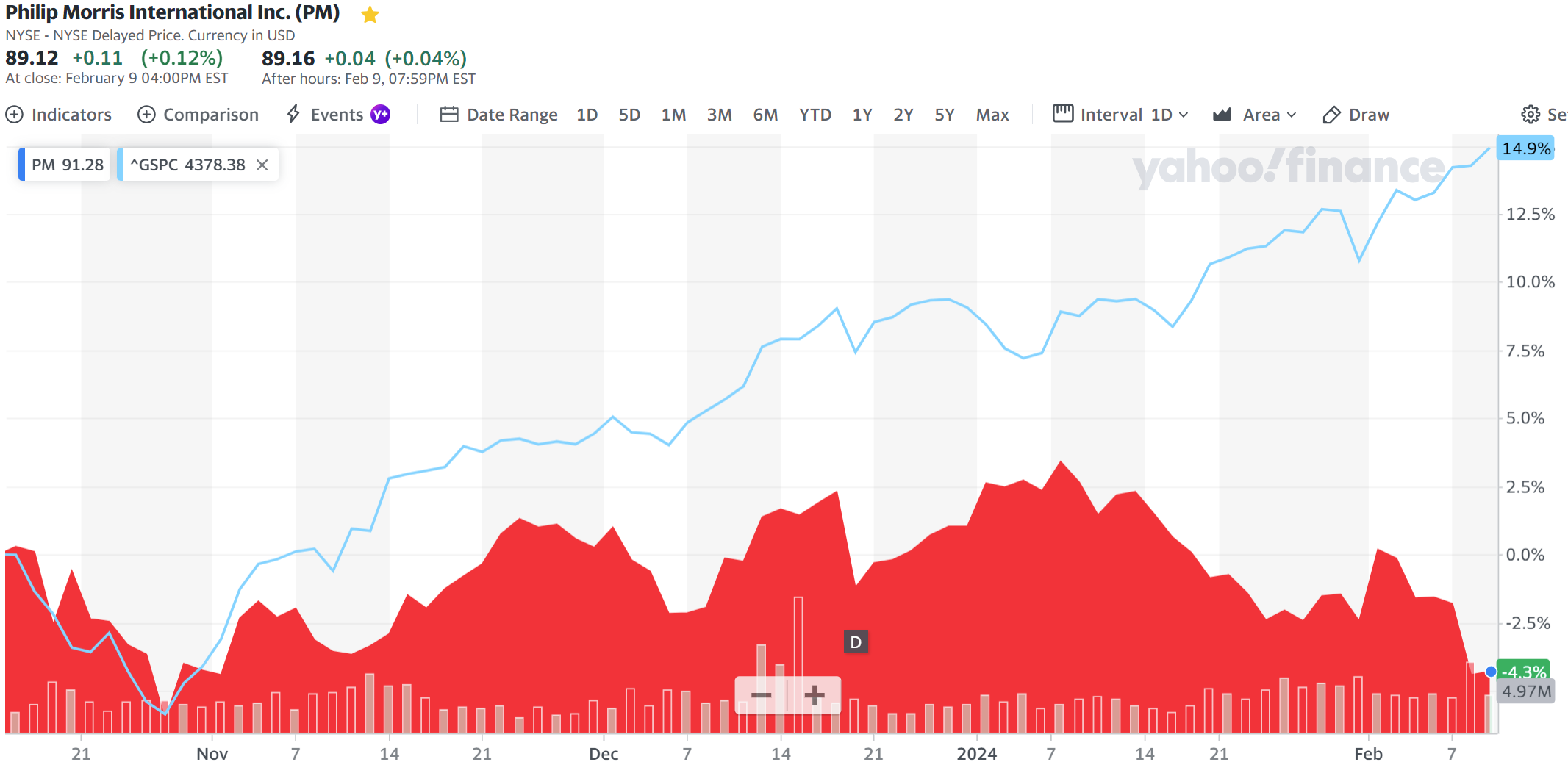

前回決算と決算翌日を含めたフィリップ・モリス株の推移を見ると

冒頭に挙げた前四半期時の懸念通りに低調な動き。そして今回の決算でも株価浮上のきっかけは掴めず。今後もしばらく上昇は期待できないだろうが、何とか過去3ヶ月の様に持ちこたえて欲しいものだ。