はじめに

一昨日の2021年11月10日(水)米国市場閉場後に自分の所有銘柄であるウォルト・ディズニー(DIS)の2021年第4四半期決算発表があった。時間前取引では7%を超える下落となった時もあったが、以下に決算内容の確認と実際の取引で株価がどうなったかについて整理しておく。

ウォルト・ディズニー2021年第4四半期決算概要

以下は、ウォルト・ディズニーの企業サイトより引用・抜粋。

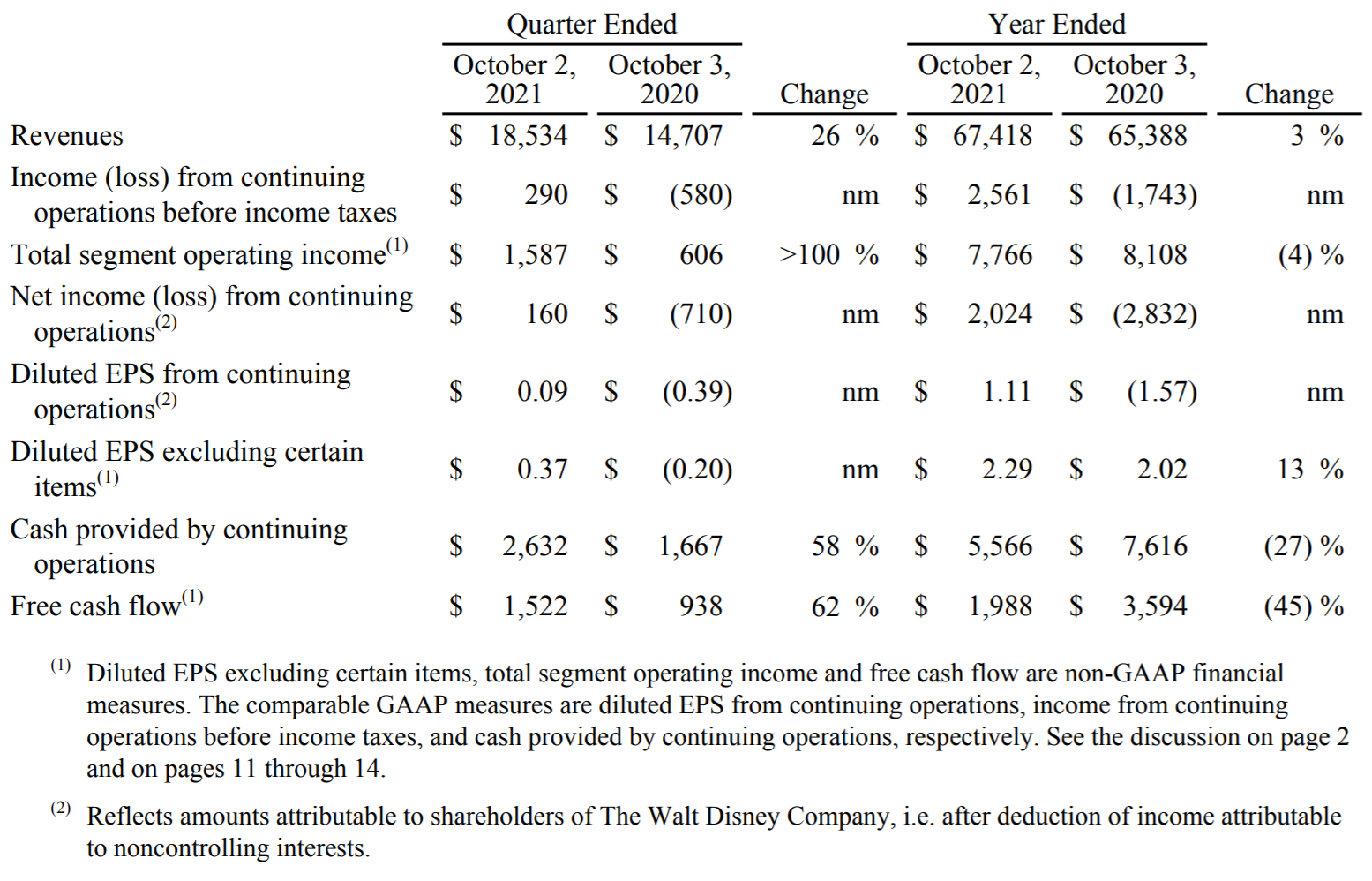

- 2021年第4四半期の売上高(Revenues)は185億3400万ドル、前年同期は147億700万ドルで前年同期比26%の増加

- 2021年第4四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は0.37ドル、前年同期は0.20ドルの損失

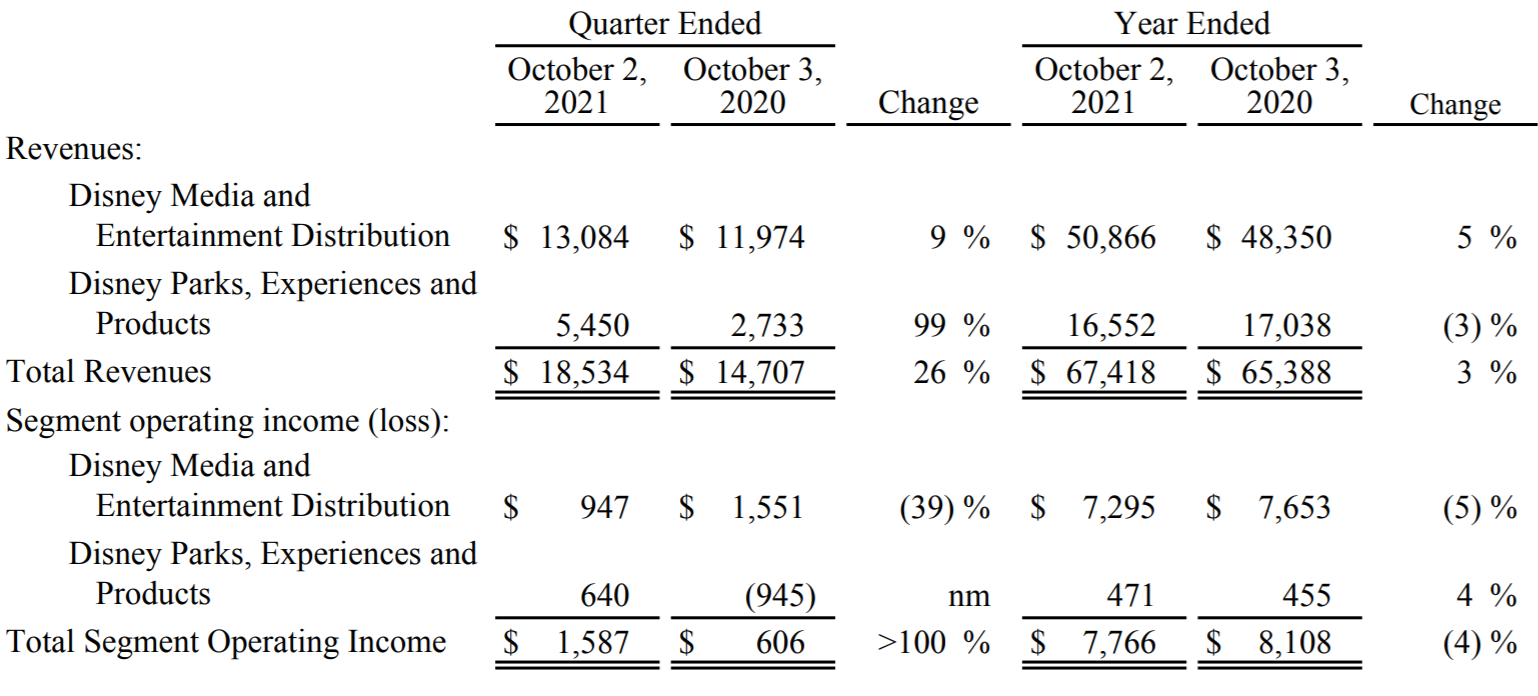

2021年第4四半期の各事業セグメントごとの売上(Revenues)、営業利益/損失(operating income/loss)は以下の通り。

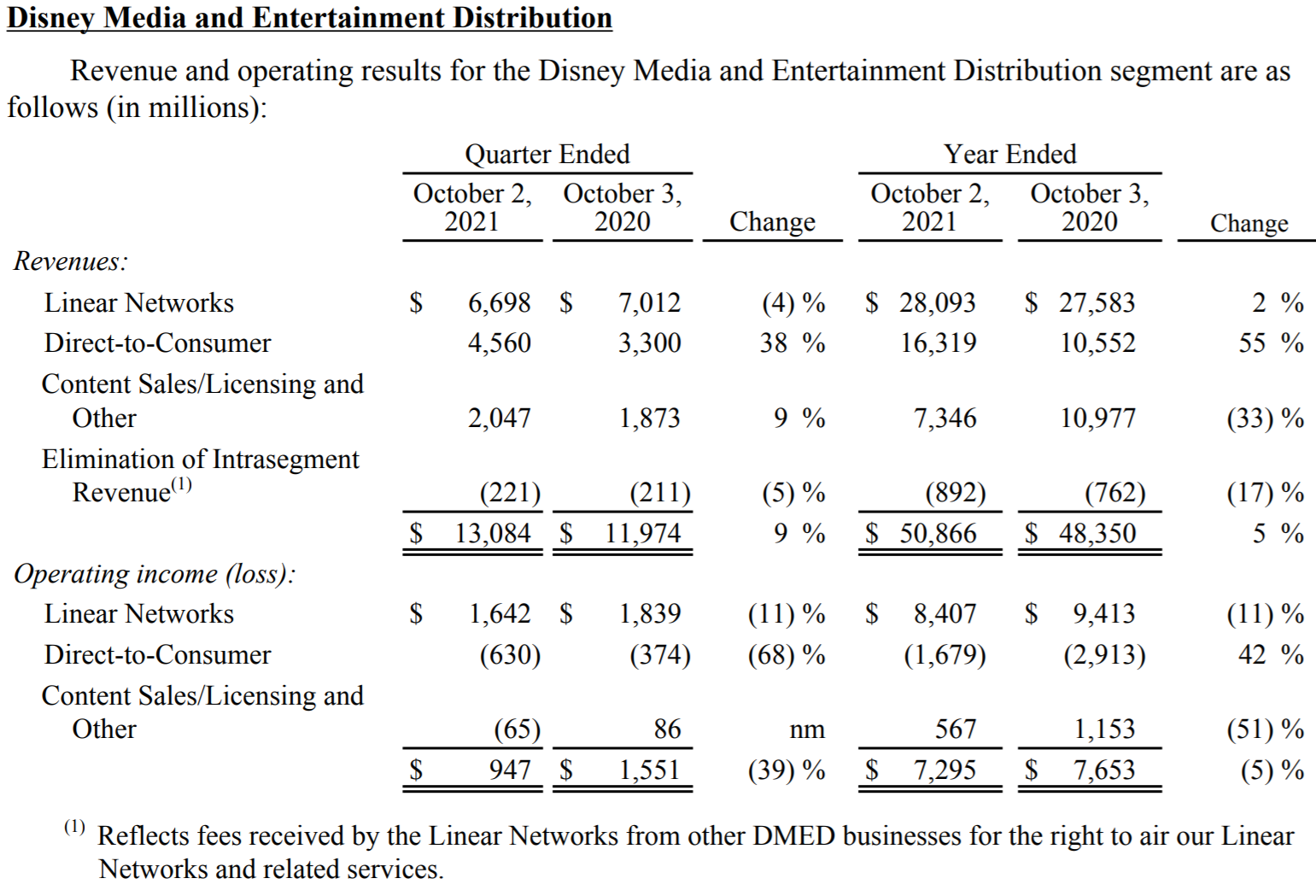

Disney Media and Entertainment Distribution

Disney Media and Entertainment Distributionの売上は前年比9%増の130億8400万ドル、営業利益は前年比39%減の9億4700万ドル。

内訳は以下の通り。

Linear Networksの売上、営業利益が前年同期比減少となっており、これはCOVID-19のためスポーツ番組のコストが2020年から2021年にシフトしたため(due to the shift of sports programming costs from fiscal 2020 into fiscal 2021 as a result of COVID-19)としている。

またDirect-to-Consumerの営業利益(損失)が前年同期比68%減となっており、これはディズニー・プラスの番組制作、マーケティング、インフラコストが嵩んだだめ。前四半期はDirect-to-Consumerの営業利益(損失)が2億9300万ドルの損失と前年同期から53%改善していただけに、今四半期の6億3000万ドルの損失は気に掛かる。

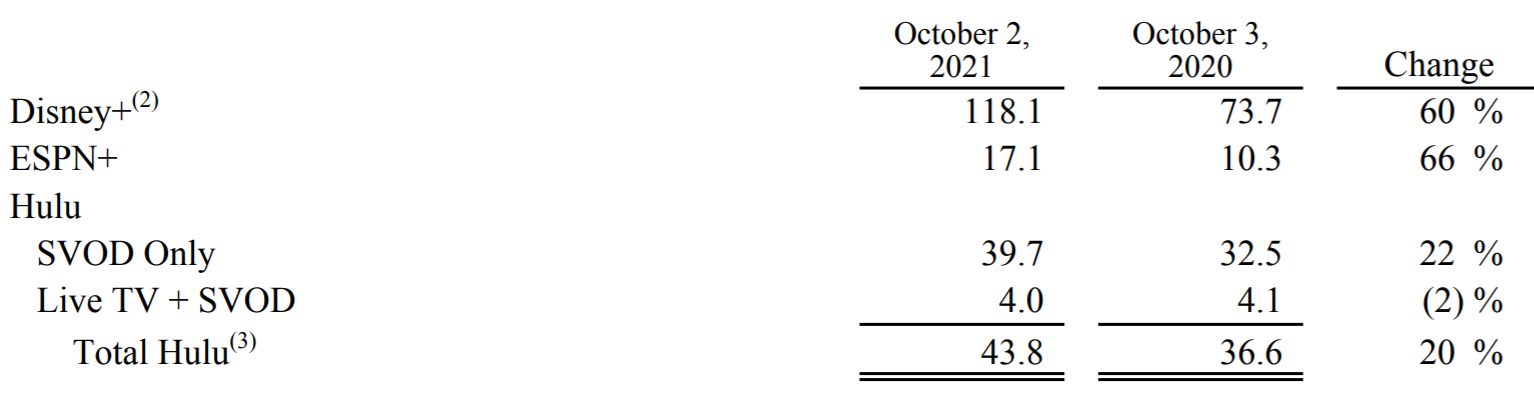

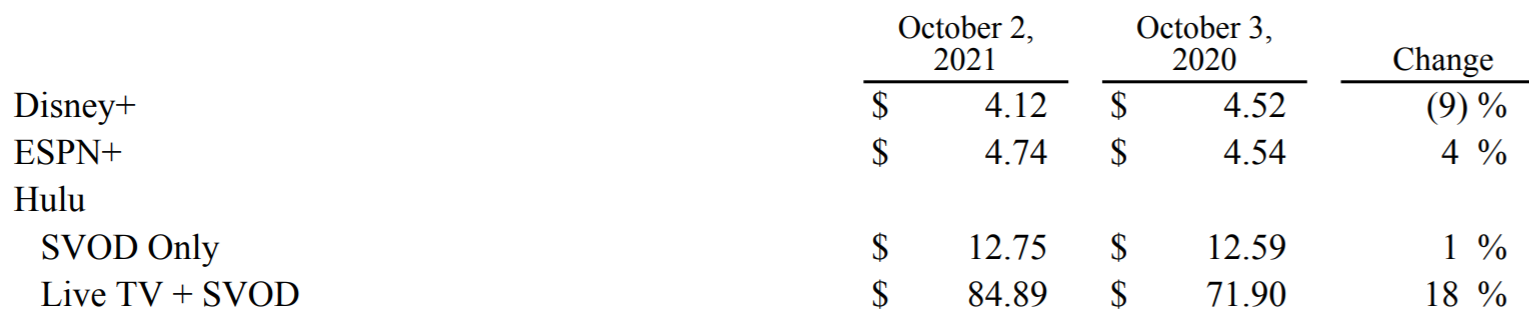

Direct-to-Consumerの中核をなすディズニー・プラス、ESPN+、Huluの2021年第4四半期末有料視聴者数と月平均利用額は以下の通り。

【有料視聴者数(単位100万)】

ディズニー・プラスの加入者数は1億1810万。前四半期は1億1600万だったので約210万の増加。前々四半期(2021年第2四半期)は約900万の増加、前四半期(2021年第3四半期)は約1240万の増加だったので加入者増の減速が顕著になっている。

【月平均利用額】

ディズニー・プラスの利用額が前年比で減少しているのは前四半期と同じくより安価なDisney+ Hotstarの割合が増加したことによるもの。

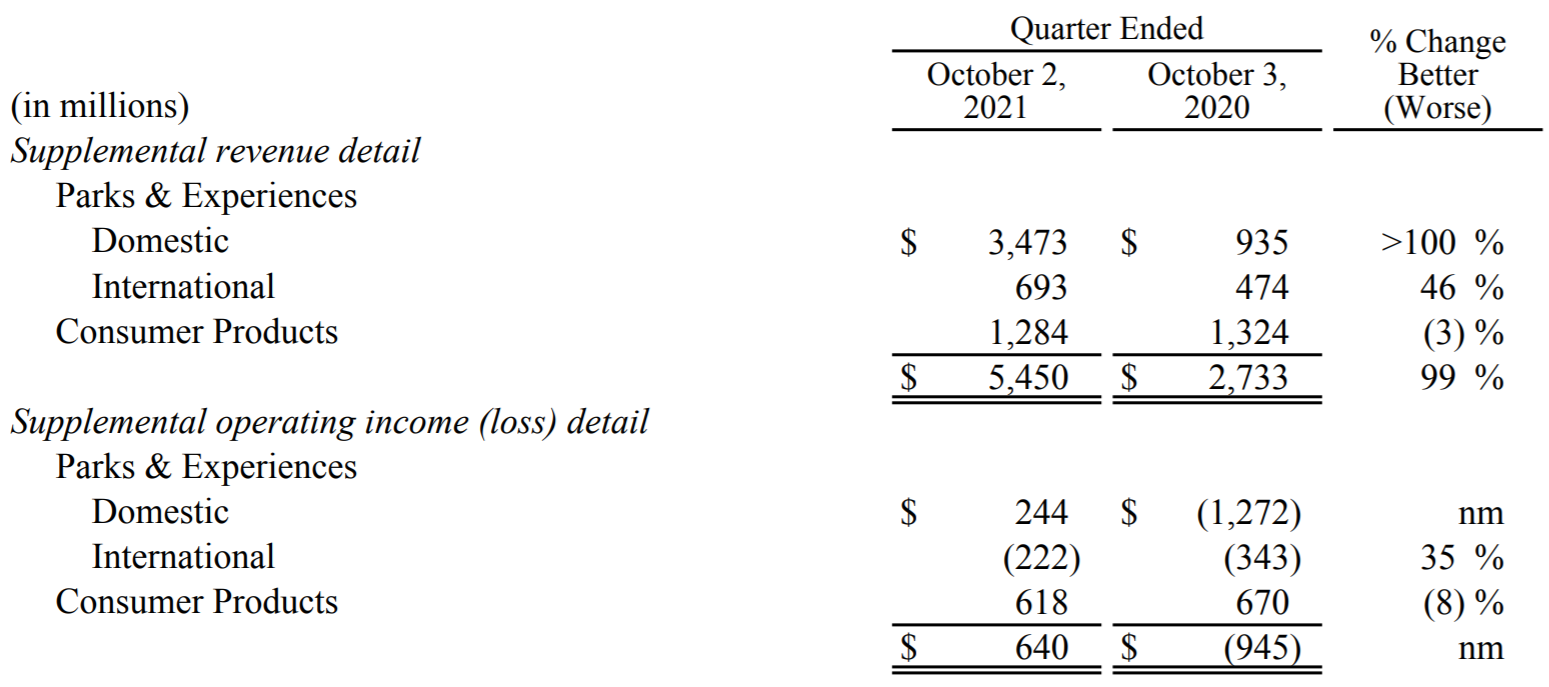

Disney Parks, Experiences and Products

Disney Parks, Experiences and Productsの売上は54億5000万ドル(前年同期は27億3300万ドル)、営業利益は6億4000万ドル(前年同期は9億4500万ドルの損失)。

今第4四半期はCOVID-19のため閉鎖していたテーマパークの全てが再開したことにより、売上、営業利益増となっている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第4四半期の売上高(Revenues)は185億3400万ドル、市場予想の187億9000万ドルを下回っている

- 2021年第4四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は0.37ドル、市場予想の0.51ドルを下回っている

- 2021年第4四半期のDisney Parks, Experiences and Productsの営業利益は6億4000万ドル、市場予想の9億4200万ドルを下回っている

- 2021年第4四半期末のディズニー・プラス加入者数は1億1810万、市場予想の1億2620万を下回っている

となっている。

まとめ

上記の様な決算内容を受けてウォルト・ディズニーの株価は

7.07%の大幅下落。冒頭に挙げた時間前取引の下落幅とほぼ変わらず。同日のダウ工業平均が0.44%のマイナス、S&P 500が0.06%、NASDAQが0.52%それぞれプラスだったのに比べても下落幅が著しい。

上に挙げた市場予想を軒並み下回ったのが大幅下落の原因だろう。特にディズニー・プラスの加入者が210万人しか増加しなかったのはかなりのネガティブサプライズ。市場予想の約5分の1、先日決算発表があったネットフリックス(NFLX)のほぼ同時期の加入者増の半分以下となっている。

テーマパーク(Disney Parks, Experiences and Products)部門の営業利益も市場予想の約3分の2に留まっており、全てのテーマパークが今四半期に再開した割には物足りない結果となっている。最高財務責任者(CFO)のChristine McCarthy氏は、カンファレンスコールで米テーマパークへの外国人来場者の「実質的な回復」は2022年末まで見込んでいないと述べている。

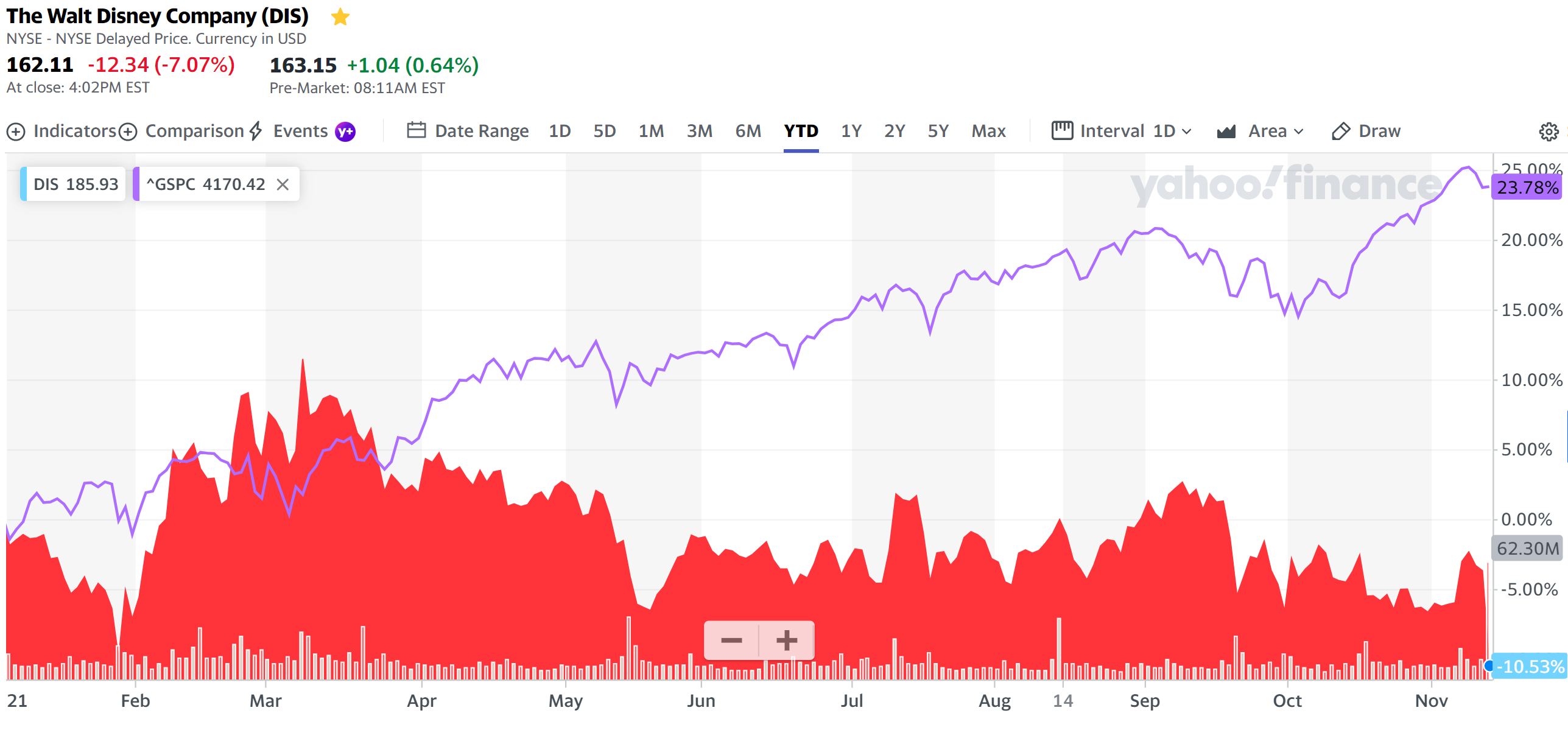

年初来のウォルト・ディズニーの株価は

年初来でマイナス10%と冴えない状態が続いている。

3月に200ドルを一瞬超えた際には、テーマパーク部門の再開やディズニー・プラスの加入者増期待で株価が上昇すると思ったのだが、COVID-19デルタ変異株の影響もあり株価は伸び悩み、2021年第4四半期の決算発表でテーマパーク部門、ディズニー・プラスの予想外の低調と判明してしまった。

テーマパーク部門はCOVID-19の状況にもよるがまだ業績改善の余地があると思うのだが、ディズニー・プラスの方はここで加入者数の伸びが鈍化したのはかなりマズイ様な気がする。最高経営責任者(CEO)のBob Chapek氏は、動画配信部門の加入者は四半期ごとに変動するとし、2024年度末までにディズニー・プラスの契約者2億3000万~2億6000万人との従来見通しを変えなかったが、見通しの信頼性は以前に比べてかなり落ちてしまったのではないだろうか。

とりあえず一度の四半期で判断するのは早計なので次四半期にどうなるかを注視したいが、ここ1年の業績・株価を考えるとあまり期待しない方が良さそうだ。次四半期も酷い事にならないといいのだが。