はじめに

米国日付2026年3月11日(水)に2026年2月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2026年2月発表のCPIは市場予想をやや下回りインフレがやや沈静化している様にも見られたのだが、その後米・イスラエルのイラン大規模攻撃が発生し、それに伴い原油価格が高騰しインフレへの懸念が強まっている。加えて先週発表された直近の米雇用統計が市場予想を大きく下回るネガティブサプライズとなっており、FRBが命題とする「物価の安定」と「雇用の最大化」がそれぞれ危ぶまれている状況。

そんな状況の中で今回発表のCPIはどういう結果となったのか、そしてそれを受けて市場がどう反応したかについて確認し、整理しておく。

2026年3月11日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2026年2月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

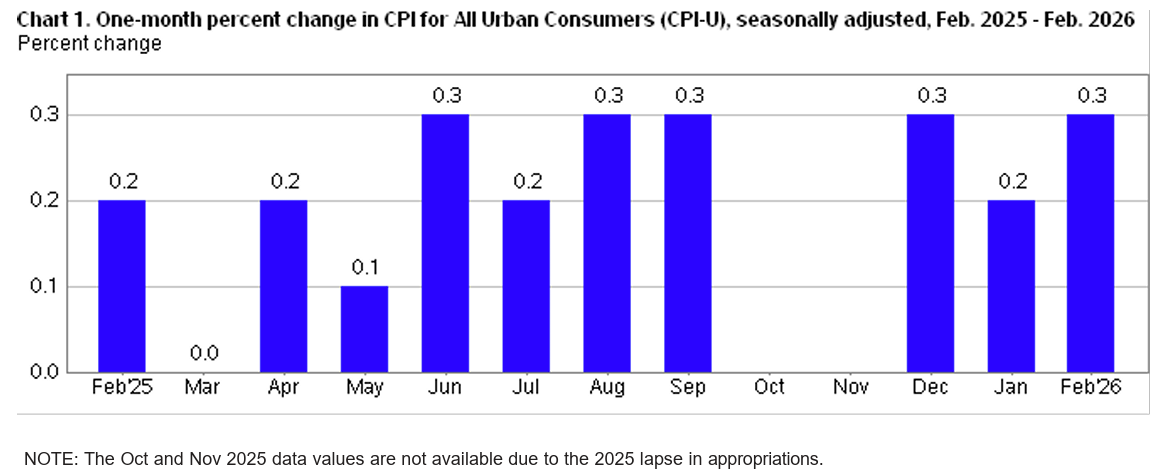

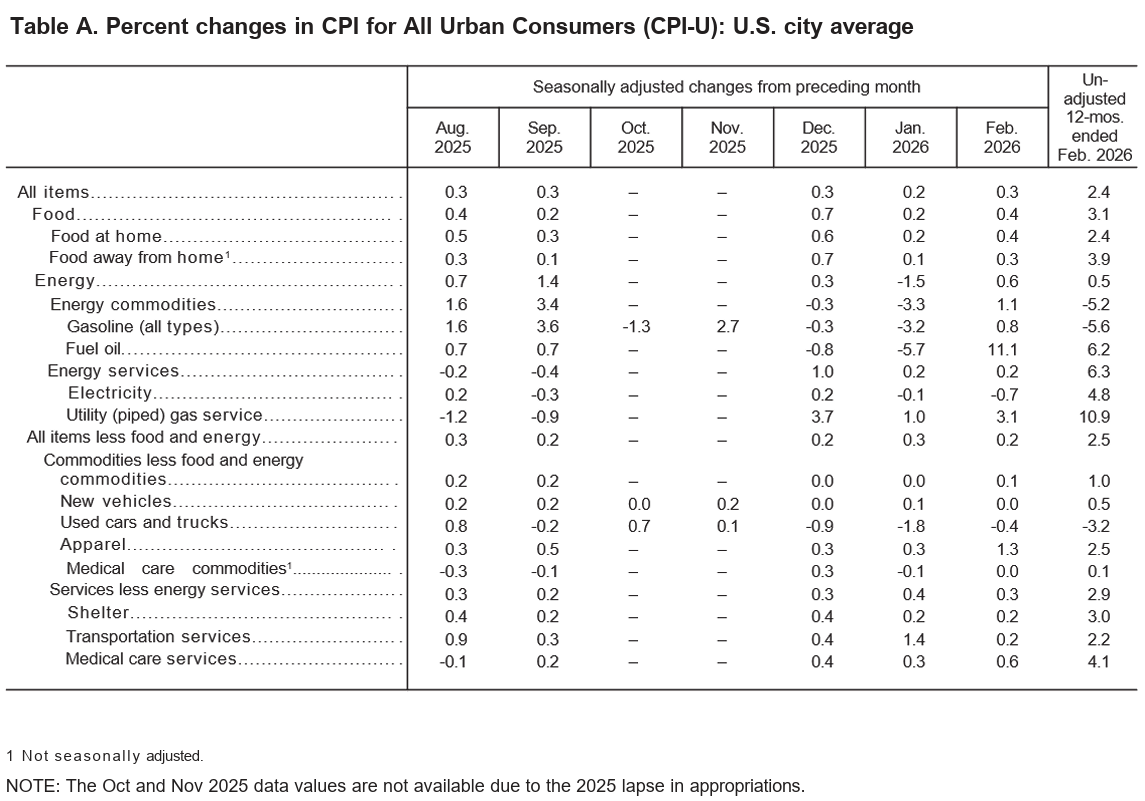

- 2026年2月の前月比消費者物価指数(季節要因調整済)は前月比0.3%の上昇、市場予想も0.3%の上昇

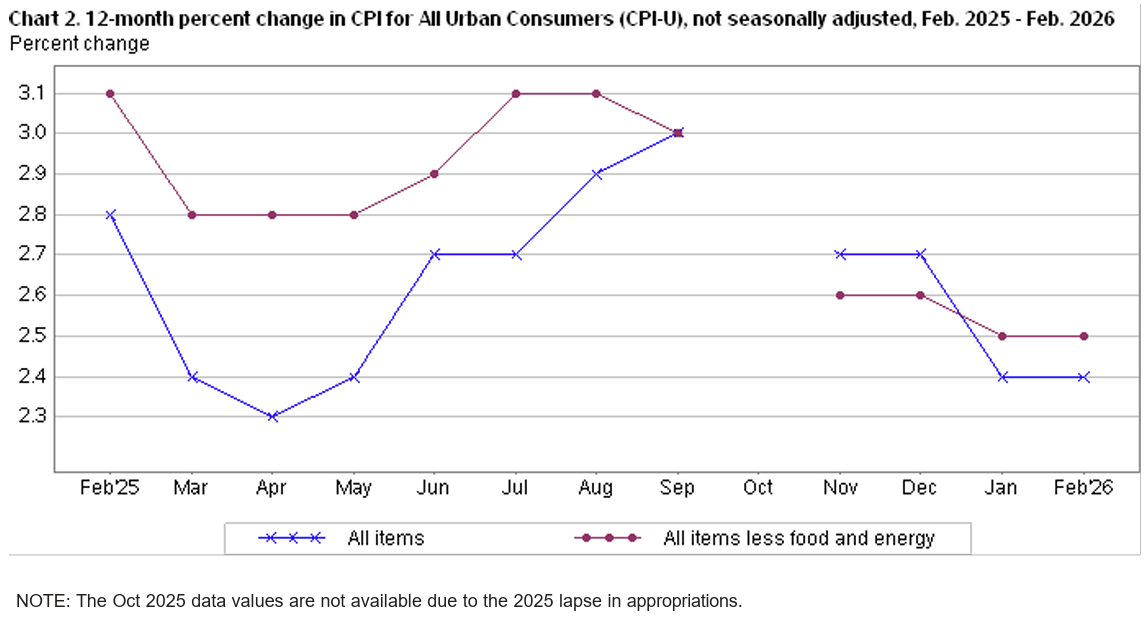

- 2026年2月の前年比消費者物価指数は全品目では2.4%上昇、市場予想も2.4%の上昇、前月比では0.3%上昇、市場予想も0.3%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比2.5%上昇、市場予想も2.5%の上昇、前月比では0.2%上昇、市場予想も0.2%の上昇

- 家庭用食品(Food at home)は前年比2.4%上昇。2026年1月は前年比2.1%上昇

- 電気代(Electricity)は前年比4.8%上昇。2026年1月は前年比6.3%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比3.0%上昇。2026年1月も3.0%上昇

全体的な指数は市場予想と一致しインフレ圧力が弱まっていることが見て取れるが、これはあくまで2月のデータであり、米・イスラエルのイラン大規模攻撃以降は含まれていない。

またガソリンは2ヶ月連続前年比下落していたのが2月は0.8%上昇しており、2月の米国とイランの核開発交渉を巡る緊張激化が反映されているものと思われ、来月の結果がどうなるか注目される。

同日の市場の動き

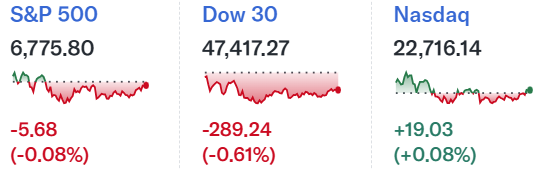

米国株式市場

米主要3株式指数はいずれも終日方向感が定まらない動きで、まちまちの結果となった。予想通りだった米消費者物価指数(CPI)よりも、中東情勢(原油・エネルギー含む)の動向が材料視されていたようだ。

米国10年債

CPIが発表された米国東部夏時間8:30は上記チャートのCST(米国中部夏時間)では7:30。

原油高によるインフレ高まりの懸念から利回りは前日比上昇して取引を開始。その後発表されたCPIは市場予想通りだったこともあってか、それとも2月のデータは古すぎるためか、ほとんど反応せず。その後も徐々に利回りは上昇して取引を終えている。

ドル円為替

CPIの発表があった米EDT8:30は上記ドル円チャートのGMTの12:30。

CPI発表まではややドル高傾向で1ドル=158円半ば。CPI発表を受けてもその流れは変わらずドル高が続き1ドル=159円台を突破。その後はやや下落傾向となったが米国市場開場前の現在は1ドル=158円台後半での推移となっている。

1ドル=159円台となると2026年1月にあったレートチェック(すなわち為替介入)が意識されているのかもしれない。

ニューヨーク原油先物価格

CPIの発表は特に影響せず。その後3月11日の9時頃に下落傾向となったのは、国際エネルギー機関(IEA)が加盟32ヶ国の全会一致で4億バレルの戦略石油備蓄放出に合意したとの報が伝わったため(具体的な実施時期については今後発表)。これにより一時1バレル=85ドルを割り込んだが一時的なものにとどまり、その後は中東状況への懸念からやや上昇傾向となり1バレル=87ドル台で取引を終えている。

そして翌日の取引開始から一気に上昇し、1バレル=95ドルまで上昇。これはIEAによる戦略石油備蓄放出が十分ではないとの見方と、イランによる新たな攻撃でタンカーやエネルギー貯蔵施設が被害を受けたとの報が伝わり、事態の長期化への懸念がぬぐえないためだろう。その後は情報/思惑が錯綜しているのか1バレル=90~95ドルでの方向感が定まらない荒い動きとなっている。

まとめ

以上、2026年3月発表の2月米CPI結果と市場の動きについてまとめてみた。

CPI結果が市場予想通り(そして2月のデータ)であったこと、中東情勢がより重視される状況であったことから、上述の様に今回のCPI結果で市場が大きく反応することは無かった。ただCPI結果が予想通りで無かった場合はより混迷を極めていただろうから、とりあえず冒頭に挙げた懸念はあったが今回のCPIイベントを無難に通過したと言えるだろう。

またこの様な状況を受けてCMEのフェドウォッチツールでは、FOMCでの利下げ0.25%は1ヶ月前には6月が最有力だったのだが、現在は以下の様に9月での利下げが最有力となっている。

- 3月FOMCでの0.25%利下げ確率:0.6%(据え置き99.4%)

- 4月FOMCでの0.25%利下げ確率:11.9%(据え置き88.1%)

- 6月FOMCでの0.25%利下げ確率:33.8%(据え置き62.7%)

- 7月FOMCでの0.25%利下げ確率:39.3%(据え置き50.7%)

- 9月FOMCでの0.25%利下げ確率:41.6%(据え置き40.6%)

中東情勢鎮静化への兆しが未だ見えず、今後その影響が経済指標にどういう形で表れてくるか、またその結果を受けてFRBがどういう金利政策を取るのか、そしてそれらが市場にどう影響を及ぼすかを引き続き注目していきたい。明るい展望は全く想像つかないのだが・・・。